本文來自格隆匯專欄:中信建投宏觀固收黃文濤 作者:黃文濤、王澤選

摘要

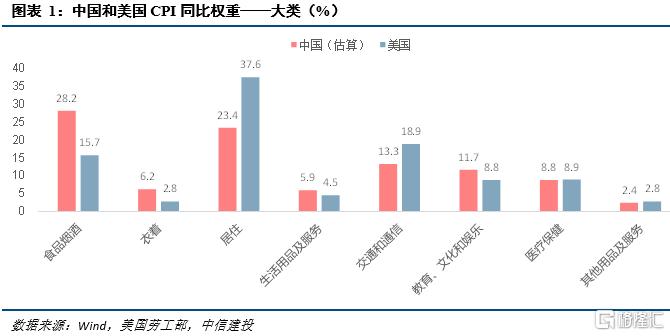

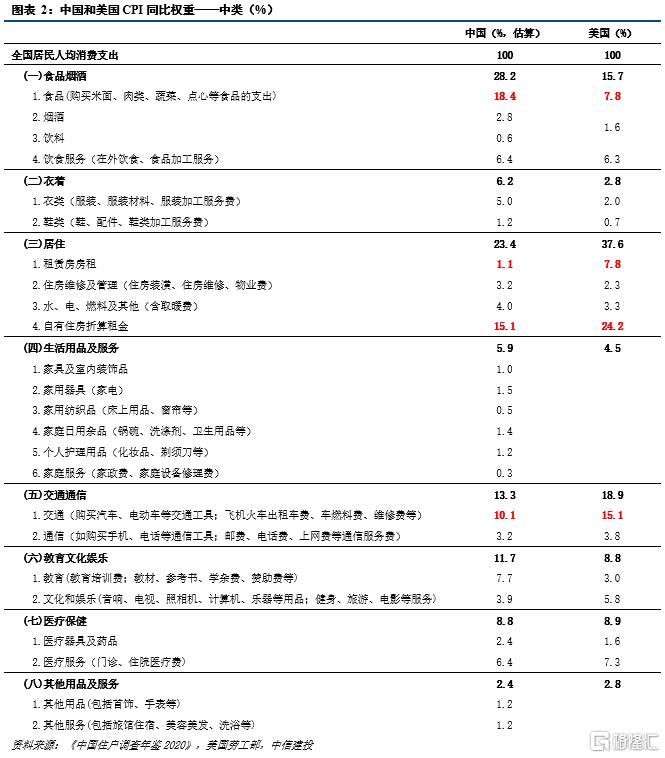

CPI權重對比:中國衣、食佔比偏高,美國住、行權重大。CPI的計算要先確定“一籃子”商品和服務,再確定權重。籃子主要是根據居民消費結構來確定的,我國是5年進行一次輪換,美國2年進行一次輪換。籃子中各商品和服務的權重是由消費金額決定的,中美比較來看,中國衣、食權重高,美國住、行權重高。從細分類別看,差異主要在食品(中國18.4%、美國7.8%)、衣着(中國6.2%、美國2.8%)、房租(中國16.2%、美國32%,含租賃和自有)、交通(中國10.1%、美國15.1%)這幾個類別。

CPI漲幅差異及原因:中國剔除豬肉仍溫和,美國拉漲因素多。從截面數據看,2021年9月,中國CPI同比漲幅僅0.7%,美國CPI同比大幅上漲5.4%,是2008年以來的最高值。從時間序列看,中國CPI震盪偏弱,美國CPI持續走高。中國CPI運行偏弱主要是豬肉價格壓制,但剔除豬肉後物價漲幅也非常有限,與商品和服務總體供應充足而消費偏弱有關,價格真正上漲明顯的品類主要是交通和通信工具,是因全球芯片供應短缺的影響。美國CPI偏強運行,一是強勁的宏觀刺激政策帶來總需求的高增長,消費複合增速已超過疫前水平;二是疫情衝擊就業和生產從而導致其當地供應鏈不順暢,如肉類價格的上漲明顯;三是個別領域如汽車因短期芯片短缺、價格大漲對其CPI構成較大幅度拉動;四是能源價格上漲,但超低基數對同比高增長的貢獻實際更大。五是海運費價格的上漲,帶動美國多數進口消費品價格上漲。

CPI運行展望:四季度及2022年,中國CPI運行中樞將提高,但幅度不大。中樞提高主要是豬肉價格有望逐步觸底回升,消費總體將好於今年。幅度不大一是由於新一輪豬週期的回升幅度將低於此前;二是消費品和服務供給充足,原材料成本走高也將有緩解;三是汽油價格的基數從12月起逐步走高,燃料CPI的漲幅將逐步回落;四是芯片短缺問題緩解概率大。美國CPI運行中樞四季度仍可能提高,2022年將回落。四季度能源價格在冬季可能仍會上行,另外去年四季度CPI基數較低,今年四季度物價環比只要微漲則CPI同比即可突破5.5%。2022年,一是隨着財政補貼結束,美國居民收入和儲蓄額開始下降,總需求將走弱;二是隨就業人口持續回升,當地供應鏈問題預計將有緩解;三是芯片短缺問題也將逐步改善;四是能源、汽車等價格基數走高,對CPI拉動將逐步減少甚至轉負;五是海運費成本也將週期性回落。

風險提示:疫情反彈,能源價格持續上漲。

正文

一、CPI權重對比:中國衣、食佔比偏高,美國住、行權重大

CPI計算首先需要確定調查籃子。我國CPI價格指數每5年進行一次基期輪換,將逢“5”和“0”的年份作爲基期,在基期年選取更有代表性的“一籃子”商品和服務,五年保持不變,以兼顧指數的連續可比與消費結構變動的及時反映。我國目前的商品和服務調查籃子參考聯合國制定的《按目的劃分的個人消費分類》與我國的《居民消費支出分類》,共有8個大類、268個小類。美國的CPI價格指數每2年進行一次基期輪換,其調查籃子按照食物、能源、其他劃分爲3大類及各細分類別,爲了方便比較,我們可將美國的CPI籃子的細分項目重新拆分組合,對應至中國的分類。

CPI計算其次需要確定權重。各商品和服務的權重是由消費金額決定的(數量*價格),雖然CPI籃子中各商品和服務的數量在選定基期後是固定不變的,但其價格卻在波動,因此隨着時間變化,消費金額佔比會不斷變動,導致CPI分項權重每月也會變動。CPI某一分項同比的當月權重等於去年同期該分項的金額佔比,環比的當月權重等於上月該分項的金額佔比。2021-2025年,我國發布以2020年爲基期的CPI,並剔除了非洲豬瘟、新冠疫情等對居民消費支出的異常影響,對各分類權數進行了重新測算,以更加合理準確地反映居民消費結構,但目前準確權數並未公佈,我們可近似使用疫前2019年的住戶收支與生活狀況調查中居民消費支出數據替代。美國勞工部在每月公佈CPI數據時,會同時公佈各類項目的相應權重。

CPI分項當中,中國衣、食權重高,美國住、行權重高。從8個大類的權重看,中美CPI權重差異主要在食品菸酒、衣着、居住、交通通信領域,從中類看,差異主要在食品(中國18.4%、美國7.8%)、衣着(中國6.2%、美國2.8%)、房租(中國16.2%、美國32%,含租賃和自有)、交通(中國10.1%、美國15.1%)這幾個類別。

二、CPI漲幅對比:中國剔除豬肉仍溫和,美國拉漲因素多

(一)截面數據對比

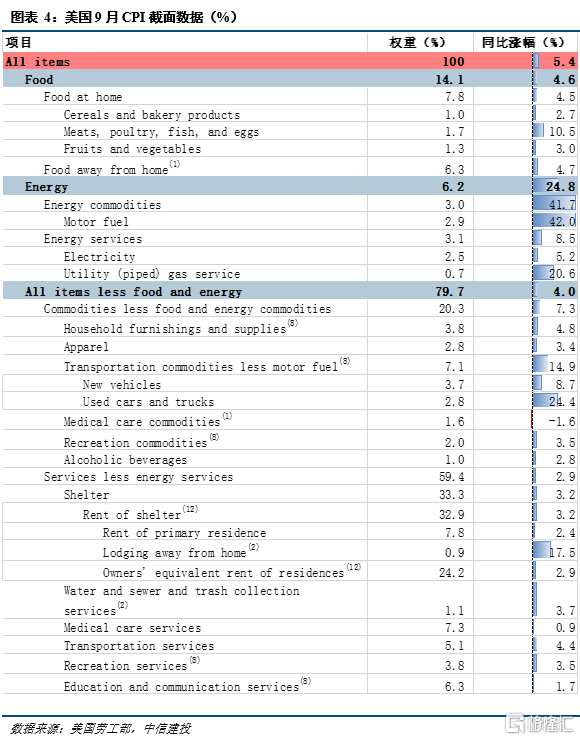

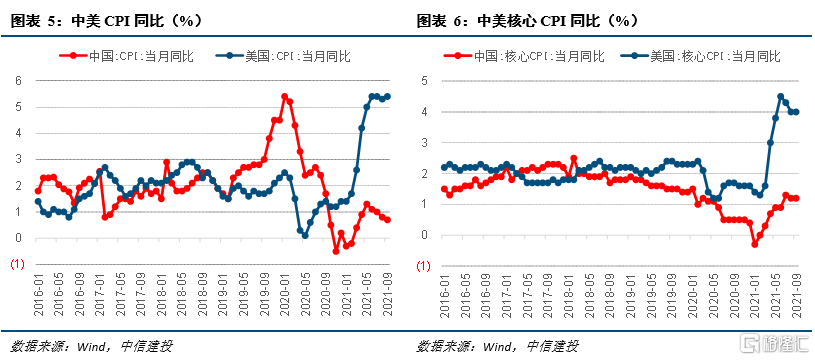

中國CPI偏弱,美國CPI達到近30年高點。2021年9月,中國CPI同比漲幅僅0.7%,美國CPI同比大幅上漲5.4%,遠高於中國,也是其2008年以來的最高值,1992年以來的次高值。從核心CPI來看,兩國物價表現的結論依然一樣,9月中國核心CPI僅上漲1.2%,美國核心CPI大幅上漲4%,是1992年以來的最高值。

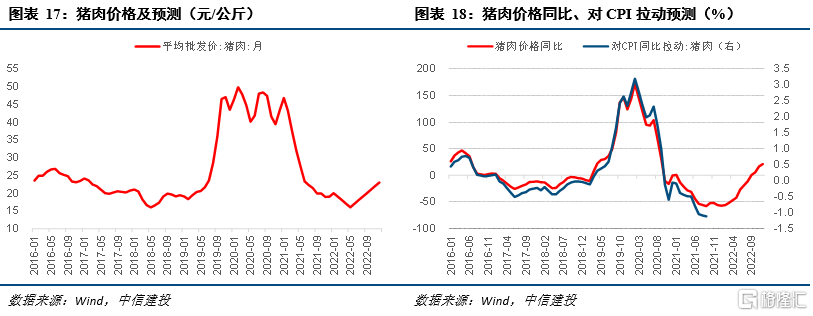

中國CPI運行偏弱主要是豬肉價格壓制,但剔除豬肉後物價漲幅也非常有限。豬肉在CPI中的權重約2.4%,9月豬肉價格同比下降46.9%,對CPI負向拉動1.12個百分點,是中國CPI偏低的重要原因。但即便將豬肉剔除,國內物價漲幅也非常有限,9月非食品CPI上漲2.0%,其中上漲較多的主要是燃料價格,同比漲幅22.8%,連能源價格也剔除後,核心CPI上漲僅1.2%。另一上漲較多的品類是缺芯影響下通信工具價格,上漲5.2%,而其他如衣着、居住、生活用品、教育文化娛樂、醫療保健、其他項目價格漲幅均較小。

美國CPI運行偏強拉動因素較多,肉類、能源、汽車是主要驅動力。(1)肉、禽、魚、蛋等食品在CPI權重約1.7%,總體漲價10.5%,其中牛肉上漲17.6%、豬肉上漲12.7%,是美國CPI上漲的主要驅動,而穀物、麪包等價格漲幅溫和。(2)能源在CPI權重約6.2%,總體漲價24.8%,其中汽油漲價42%,天然氣漲價20.6%,是拉動美國CPI上漲的最主要因素。(3)交通工具在CPI權重約7.1%,總體漲價14.9%,其中新車價格上漲8.7%,二手車價格大幅上漲24.4%,而二手車在美國CPI權重當中佔比較大,達到2.8%,其重要性類似豬肉在我國CPI當中的地位。(4)其他項目漲幅普遍也在2%以上。

(二)時間序列對比

除了觀察當前物價漲幅的截面數據,通過對CPI時間序列的觀察,一方面可以看到物價上漲的趨勢,另一方面可以看到基數有多大的影響。

中國CPI震盪偏弱,核心CPI溫和上漲;美國CPI同比漲幅持續走高,核心CPI觸頂後小幅回落。從2021年1月至9月,中國CPI由-0.3%波動上升至0.7%,美國CPI同比漲幅由1.4%持續上升至5.4%。從核心CPI來看,中國核心CPI從-0.3%溫和上升至1.2%,美國核心CPI從1.4%上升至4.5%,而後回落至4.0%。

從衣食住行用等幾大分項看:

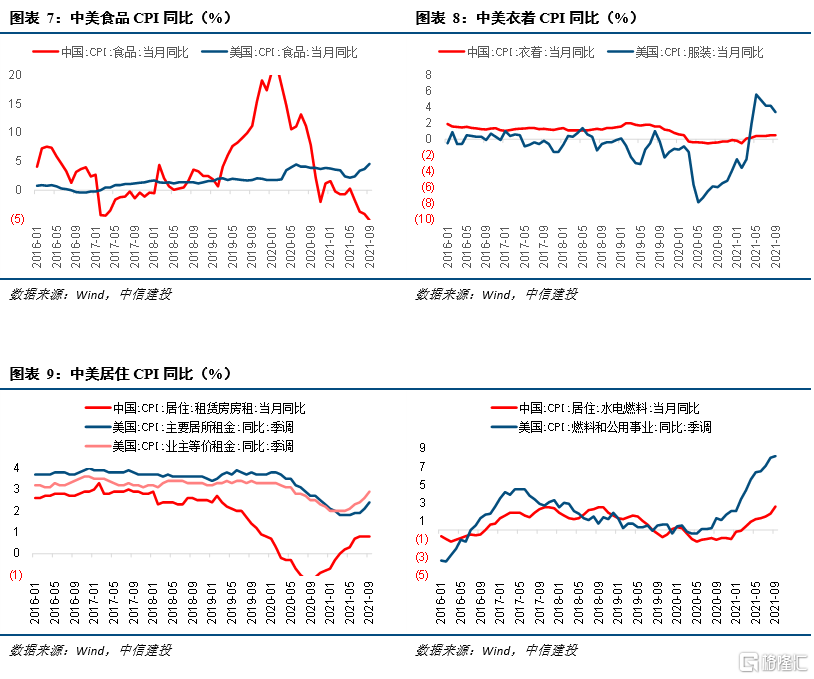

(1)食品價格差異大,中國回落、美國走高。中國食品CPI在基數回落的情況下仍持續走低,主要是豬肉價格持續下跌的影響,美國食品CPI略有走高,主要是肉類價格拉動影響。

(2)衣着價格水平均偏低運行。中國衣着CPI溫和回升但仍在低位,美國衣着CPI先走高再回落主要是受基數擾動,兩國衣着物價在剔除低基數效應後價格仍未達到疫前水平。

(3)房租價格漲幅均偏低,水電燃料價格分化。中美居住租金無論是租賃費租金還是自有住房折算租金CPI均觸底回升,但漲幅都未回到常態水平。水電燃料價格中國小幅上漲,美國因市場化程度高而漲幅更大。

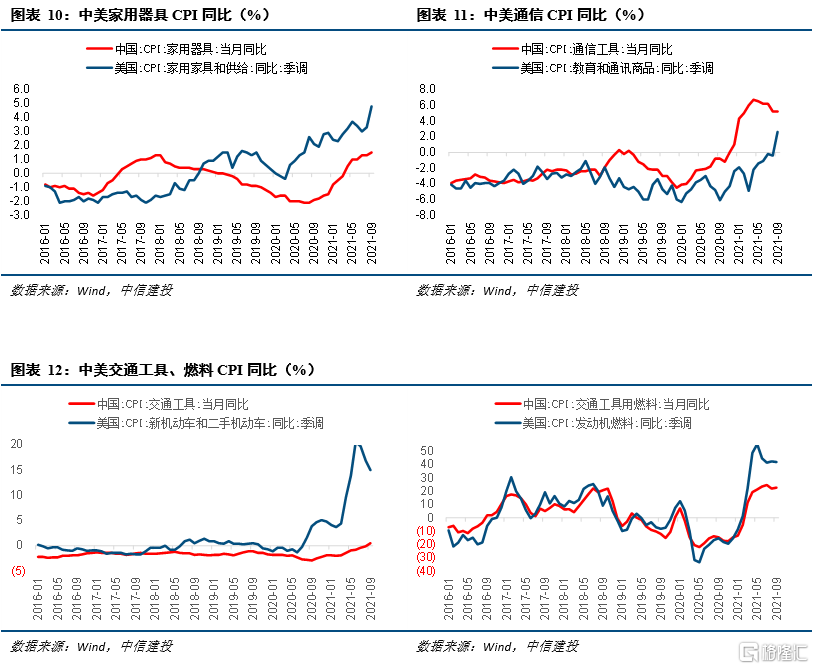

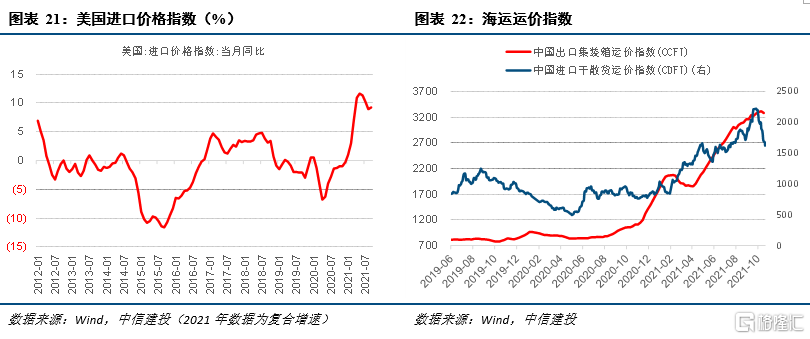

(4)家用器具價格美國漲幅明顯。自疫情之後美國家用器具價格不斷走高,我國家用器具CPI近期開始轉正,除共同面臨原材料價格上漲之外,由於美國更多依賴進口,海運費價格飆升是美國家用器具價格持續上漲的推手。

(5)交通、通訊價格均大幅上漲,美國漲幅更高。在芯片短缺影響下,中美交通、通訊工具價格均有上漲,美國在二手車價格飆漲帶動下交通工具CPI漲幅尤其明顯。能源價格大幅上漲背景下,中美交通燃料價格均大幅上漲,但美國當前漲幅更大,主要原因是在去年國際原油價格低於40美元時,我國成品油價格實行下限管理,並未跟隨國際原油價格下調,因此在一段時期內燃料價格基數比美國更高一些。

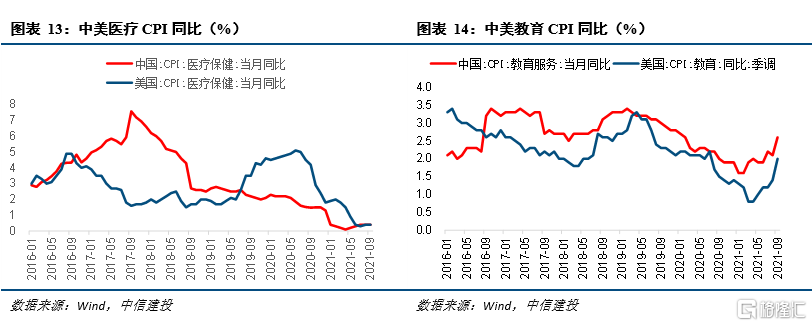

(6)醫療價格均走低,教育價格低位回暖。我國醫療價格漲幅近年持續走低,與醫療改革有關,美國醫療價格漲幅今年來走低主要是由於去年價格大幅上漲後存在高基數效應。兩國教育價格低位回暖主要是疫情對線下教育的衝擊減弱。

三、CPI漲幅差異原因總結及展望

今年以來,中國CPI偏弱運行,一方面是權重較高的豬肉價格走低拖累,另一方面是商品和服務總體供應充足而消費偏弱的影響,原材料成本雖上漲但由於需求不足及競爭激烈從而傳導並不通暢。一些品類價格漲幅的回升還與低基數有很大的關係,如衣着、租金、家用器具、教育等。價格真正上漲明顯的品類主要是交通和通信工具,均是因全球芯片供應短缺的影響。

展望四季度及2022年,中國CPI運行中樞將提高,但幅度不大。

一是豬肉價格有望逐步觸底回升,且高基數效應將消退,豬肉對CPI的拉動將逐步由負轉正,帶動中國CPI中樞的上行;二是我們判斷明年疫情形勢和消費總體將好於今年,有助於CPI中樞回升。

但我們認爲CPI總體仍將溫和,不會大幅上行,一是新一輪豬週期的回升幅度將低於此前,主要是新發布的《關於促進生豬產業持續健康發展的意見》指出,“要分省份明確能繁母豬存欄量和規模養豬場(戶)保有量等核心指標,防止生豬產能大起大落”,行業逆週期調控政策的執行將使得此次去產能幅度有限,此輪豬價的回升將是溫和的;二是雖消費將回暖,但是我國消費品和服務供給充足,原材料成本走高也將有緩解;三是汽油價格的基數從12月起逐步走高,燃料CPI的漲幅將逐步回落;四是芯片短缺問題緩解概率大,馬來西亞第三輪疫情已有明顯緩解現象,日確診由8月的2萬人以上持續回落至當前5000人左右,成人疫苗接種率已快速提升至90%以上,管控措施開始放鬆。馬來西亞半導體行業協會會長Wong SiewHai表示半導體短缺可能在年底前開始緩解。

今年以來,美國CPI偏強運行,一是強勁的宏觀刺激政策帶來總需求的高增長,消費複合增速已超過疫前水平;二是疫情衝擊就業和生產從而導致其當地供應鏈不順暢,如肉類價格的上漲明顯;三是個別領域如汽車因短期芯片短缺、價格大漲對其CPI構成較大幅度拉動;四是能源價格上漲,但超低基數對同比高增長的貢獻實際更大。五是海運費價格的上漲,帶動美國多數進口消費品價格上漲。

展望四季度及2022年,美國CPI運行中樞四季度仍可能提高,2022年將回落。四季度,主要是能源價格在冬季可能仍會上行,另外去年四季度CPI基數較低,今年四季度物價環比只要微漲則CPI同比即可突破5.5%。2022年,一是隨着財政補貼結束,美國居民收入和儲蓄額開始下降,總需求將走弱;二是隨就業人口持續回升,當地供應鏈問題預計將有緩解;三是如前文所述,芯片短缺問題也將逐步改善;四是能源、汽車等價格基數走高,對CPI拉動將逐步減少甚至轉負;五是海運費成本也將週期性回落。

風險提示:疫情反彈超預期,能源價格持續上漲。