本文來自格隆匯專欄:中信債券明明

核心觀點

今年以來,以原油、天然氣和煤炭爲代表的能源品價格整體漲幅顯著。當前煤炭價格已在國內政策面的持續發酵下率先回落,我們基於對能源品供需缺口未來走勢的分析,認爲原油的供需缺口或在2022年Q2開始扭轉,原油價格或提前出現回落,天然氣價格的走弱則需等到冬季結束,屆時全球來自上遊端的能源通脹壓力或將在明年二季度得到緩解。

石油:供需缺口或在2022年Q2開始扭轉。今年以來原油需求率先回暖,供給端則增長緩慢。據IEA估計,今年原油需求較2020年相比將增加約520萬桶/天,但該增幅仍少於2020年全年萎縮的需求(870萬桶/天);供給端增量一方面低於需求端的增量,另一方面也遠少於2020年疫情衝擊下的供給縮減量。供不應求局面下,全球原油庫存已處近年來低位,OPEC+仍維持原定增產計劃,建議後續重點關注11月4日的OPEC+會議。根據EIA統計,今年前三季度石油及其液體燃料均處在供不應求的狀態,直至四季度仍存在約83萬桶/天的缺口,預計當前石油的供需缺口將在明年二季度開始扭轉。潛在的供給增量主要來自非OPEC國家,預計加拿大、中國、俄羅斯、挪威、巴西等國家都將緩步增產,此外伊朗方面若恢復原油供應則可能加速全球原油供需缺口的修復。

天然氣:價格有望在冬季結束後回落。2021年天然氣價格加速上漲,其中區域性的供需矛盾導致歐洲地區的天然氣價格漲幅顯著。當前儘管歐盟和美國的天然氣正在持續補庫,但今年的補庫水平顯著低於往年。考慮到今年冬季爲冷冬,用氣需求將高於往常,隨着用氣高峯來臨,後續庫存加速去化或導致庫存新低。預計天然氣的高價將持續至整個冬季,後續供給的改善以及季節性高峯的結束將推動天然氣價格在冬季後回落。

煤炭:國內供需缺口或延續至冬季過後,政策面影響下煤炭價格迴歸理性。2021年動力煤價格爆發式上漲,近期中國政策層的發聲使得煤價快速降溫。作爲全球主要的煤炭生產國和消費國,這裏的供需缺口測算將以中國爲例。在煤礦復工復產,加大市場供應的帶動下,煤炭的供需缺口有望收斂,但考慮到冬季即將迎來動力煤需求高峯,預計煤炭的供需缺口或至少延續至冬季過後。當前影響煤炭價格的核心因素在於政策層面,隨着政策面消息的不斷髮酵,短期來看煤炭價格或迴歸理性。

總結。當前全球原油需求端增量高於供給端增量,疊加全球原油庫存低位,預計四季度原油價格仍有支撐。原油供需缺口或在明年一季度出現明顯收斂,並於二季度開始扭轉;今年以來歐美等地天然氣補庫不足,在預計今年爲冷冬的情況下,天然氣庫存去化或將提速,加劇天然氣供需矛盾。天然氣的高價或將持續整個冬季,後續供給的改善以及季節性高峯的結束將推動冬季後天然氣價格回落;煤炭方面,以中國爲例,在政策引導下煤炭價格已經進入調整期,當前影響煤炭價格的核心因素在於政策層面,短期來看政策面消息的持續發酵有望帶動煤炭價格理性迴歸。綜上所述,能源商品價格或按照“煤炭、石油、天然氣”的順序逐步回落,屆時全球來自上遊端的能源通脹壓力或將在明年二季度得到緩解。

正文

今年以來,以原油、天然氣和煤炭爲代表的能源品價格整體漲幅顯著。當前煤炭價格已在國內政策面的持續發酵下率先回落,我們基於對能源品供需缺口未來走勢的分析,認爲原油的供需缺口或在2022年Q2開始扭轉,原油價格或提前出現回落,天然氣價格的走弱則需等到冬季結束,屆時全球來自上遊端的能源通脹壓力或將在明年二季度得到緩解。

石油:供需缺口或在2022年Q2開始扭轉

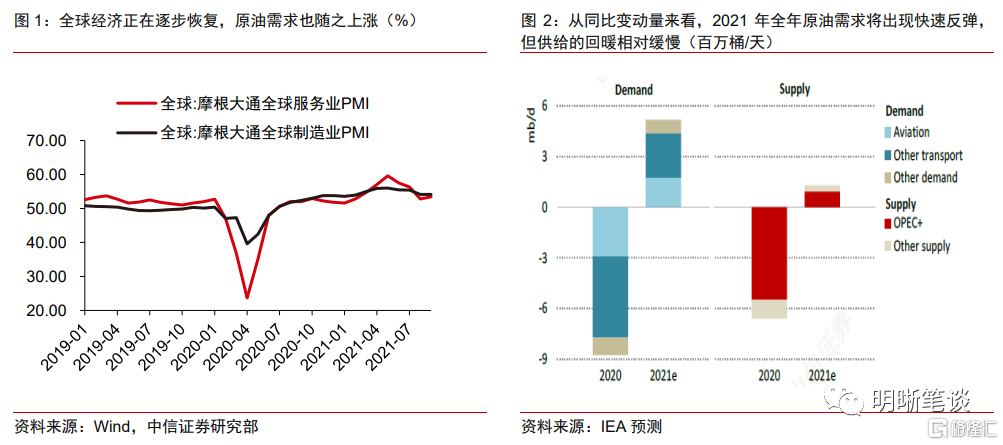

今年以來原油需求率先回暖,供給端則增長緩慢。當前疫情雖對全球經濟仍存在較多擾動,但摩根大通的全球製造業PMI和服務業PMI顯示全球經濟正在逐步恢復,原油需求也隨之上漲。據IEA預計,2021年全年原油需求出現快速反彈,但供給的回暖相對緩慢;具體來看,原油需求較2020年相比將增加約520萬桶/天,但該增幅仍少於2020年全年因疫情衝擊而萎縮的需求(870萬桶/天);供給端,2021年全年原油供給的增量一方面低於需求端的增量,另一方面也遠少於2020年疫情衝擊下的縮減量。

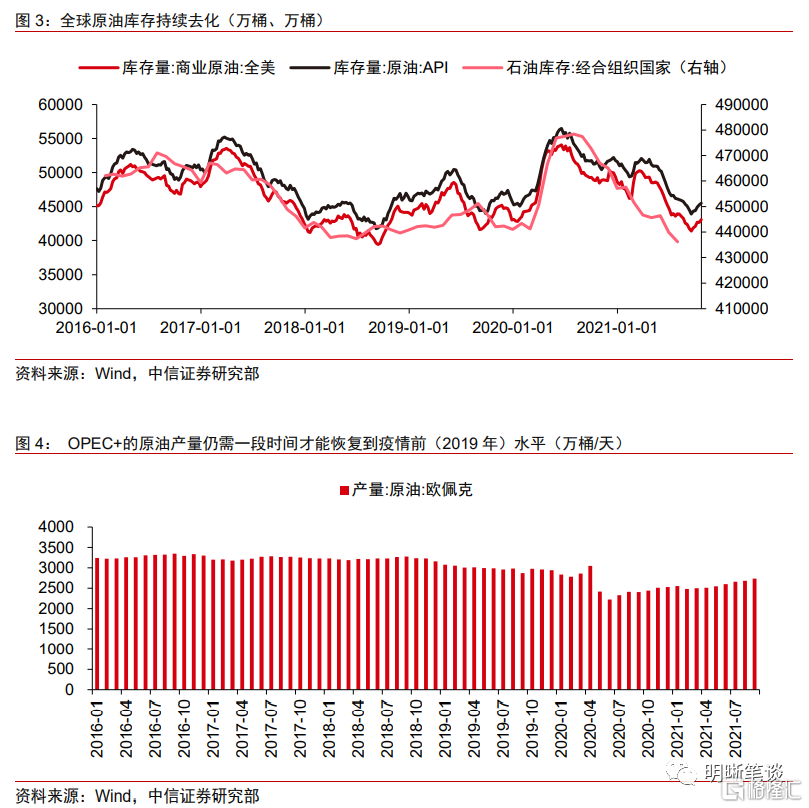

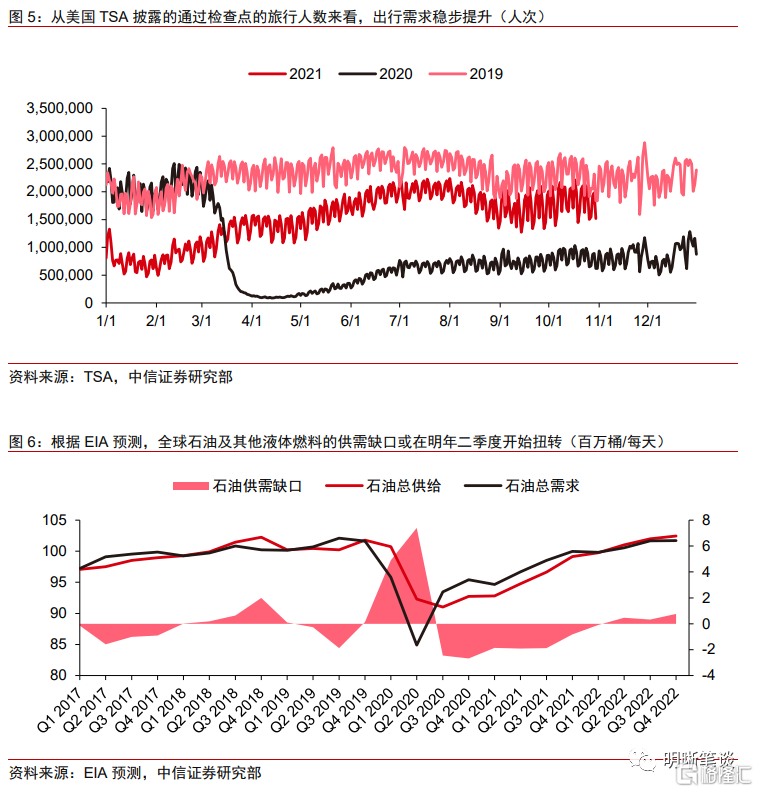

供不應求局面下,全球原油庫存已處近年來低位,OPEC+仍維持原定增產計劃,後續重點關注11月4日的OPEC+會議。當前全球原油庫存也處於近年來的低位。7月以來美國商業原油庫存降至45000萬桶以下,OECD國家的原油庫存也從2020年7月後持續下行。當前OPEC+會議決定維持原有40萬桶/日的增產計劃,其9月的原油產量爲2732.8萬桶/天,仍需一段時間才能恢復到疫情前(2019年月均產量2985.3萬桶/天)水平。此外,天然氣和煤炭等其他能源的緊缺問題,也在一定程度上引發連帶效應,爲石油價格形成支撐。綜上來看原油的供不應求局面短期內難以改變,原油期貨價格也在10月後穩居80美元/桶以上。

隨着需求逐步增加,供給持續修復,預計石油供需缺口將在明年二季度開始扭轉。根據EIA統計,今年前三季度石油及其液體燃料均處在供不應求的狀態,直至四季度仍存在約83萬桶/天的缺口,我們預計當前石油的供需缺口將在明年二季度開始扭轉。從需求端來看,今年冬季預期較爲寒冷,在能源危機下,石油或作爲天然氣等能源產品的替代品來彌補需求缺口。從美國TSA披露的通過檢查點的旅行人數來看,出行需求穩步提升,10月以來的數據已經接近2019年水平。從供給端來看,石油供給將在明年二季度顯著增加,逐步修復當下的供需缺口。潛在的供給增量主要來自非OPEC國家,預計加拿大、中國、俄羅斯、挪威、巴西等國家都將緩步增產,此外伊朗方面若恢復原油供應則可能加速全球原油供需缺口的修復。

天然氣:價格有望在冬季結束後回落

2021年天然氣價格加速上漲,其中區域性的供需矛盾導致歐洲地區的天然氣價格漲幅顯著。歷史上看,歐美的天然氣價格波動較小,整體保持平穩運行。但隨着多國能源轉型的推進,天然氣在其能源結構中的比重不斷提升。進入2021年,生產生活活動的復甦疊加天氣原因導致的新能源發電(風電、水電)表現疲弱,天然氣價格進入上行通道。截至10月29日,美國NYMEX天然氣價格年內漲幅達114.4%,英國天然氣價格年內漲幅達185.1%。英國天然氣和歐洲天然氣交易基準荷蘭TTF天然氣的漲幅顯著高於美國,表明歐洲地區天然氣供需矛盾更爲嚴峻。

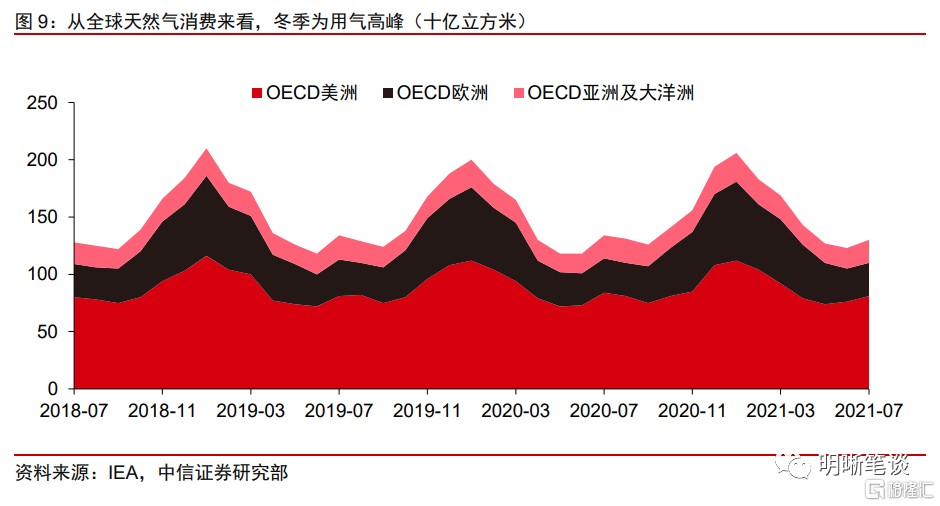

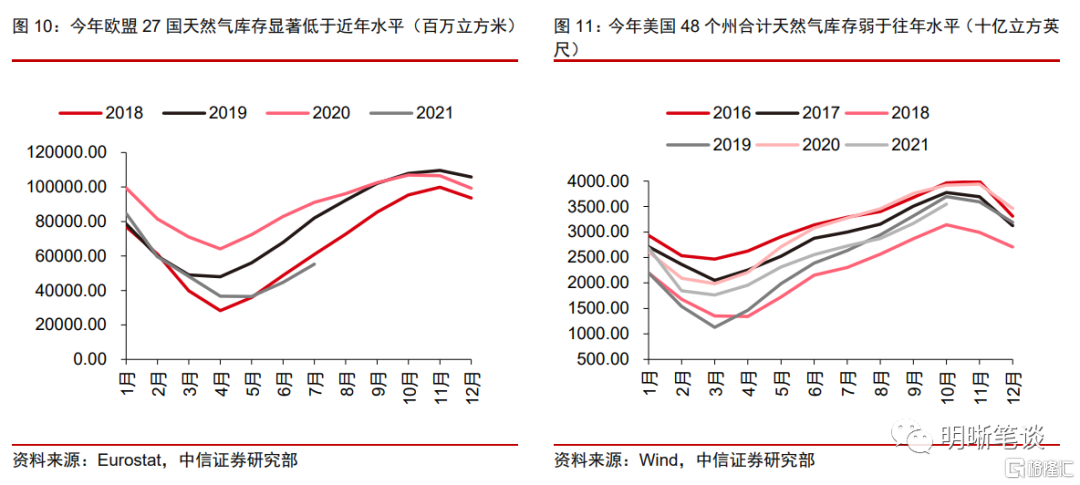

當前歐美等地天然氣庫存顯著低於往年水平,隨着用氣高峯來臨,後續庫存去化或加劇供需矛盾。與原油不同,全球天然氣消費呈現出明顯季節性,冬季爲用氣高峯。受此影響,天然氣的補庫階段往往在4月-11月,去庫階段則爲12月-3月。當前雖然歐盟和美國的天然氣正在持續補庫,但從庫存的絕對水平看其顯著低於往年水平。考慮到今年冬季爲冷冬,用氣需求將高於往常,因此庫存去化或有所提速,或導致天然氣庫存新低,加劇天然氣供需矛盾。

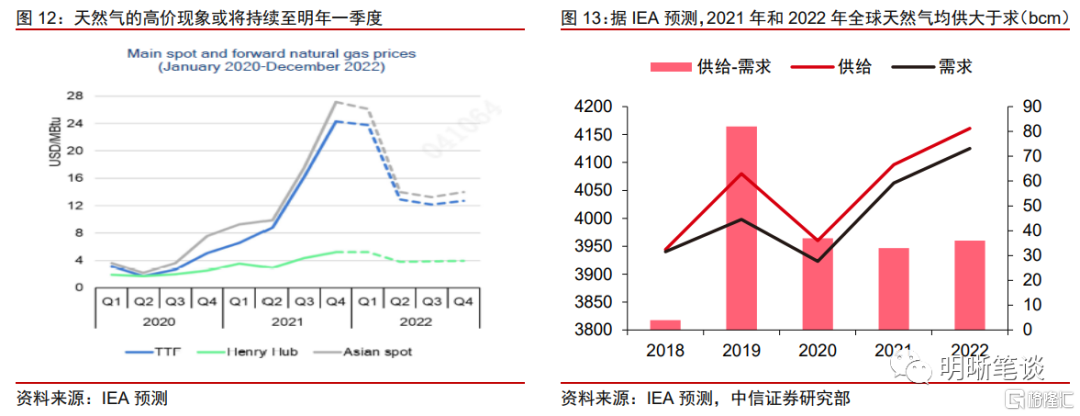

預計天然氣的高價或將在短期內持續,後續供給的改善以及季節性高峯的結束將推動天然氣價格在冬季後回落。據IEA預測,2021年和2022年全球天然氣均供大於求,其中2021年天然氣供給超需求約330億立方米,預計2022年供給超需求約360億立方米。由於天然氣供應系統對於天氣變化較爲敏感,因此當前區域性和階段性的供需矛盾或難以避免。預計未來天然氣需求維持緩慢增長,主要需求增量來自以中印爲代表的亞洲新興市場,供給方面主要來自俄羅斯和中東在建天然氣項目的潛在增產。據IEA預測,天然氣的高價或將持續整個冬季,後續供給的改善以及季節性高峯的結束或將推動冬季後天然氣價格回落。

煤炭:國內供需缺口或延續至冬季過後,政策面影響下煤炭價格迴歸理性

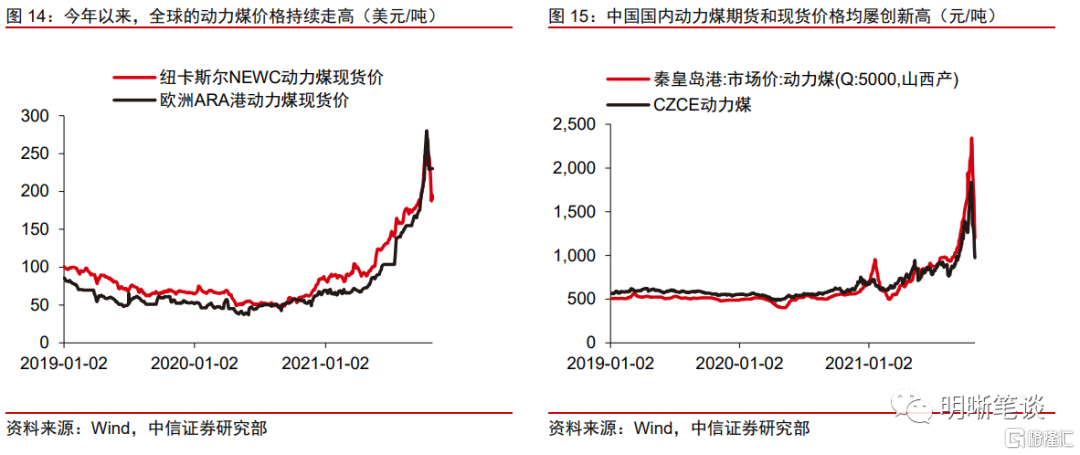

2021年動力煤價格爆發式上漲,近期中國政策層的發聲使得煤價快速降溫。全球視角下,紐卡斯爾動力煤和歐洲ARA港動力煤的現貨價格在今年持續走高,二者的價格高點分別達到253.55美元/噸和280美元/噸。中國方面,今年以來國內用電量高增,但煤炭供給在環保限產等因素影響下弱於需求,受此影響動力煤期貨和現貨價格均屢創新高,期貨價格高點(1835.6元/噸)較年初上漲 173.4%,現貨價格(秦皇島港:市場價:動力煤Q:5000,山西產)站上2000元/噸,其年內高點(2342.5元/噸)較年初上漲231.1%。高煤價導致國內發電成本急劇攀升,加劇企業成本壓力,這也引發了近期政策層的多次發聲。近日,國家發展改革委及多部門相應發聲以遏制煤炭價格非理性上漲,顯示了政策層面保供穩價的決心,受此影響,煤炭期市開始大幅回調。

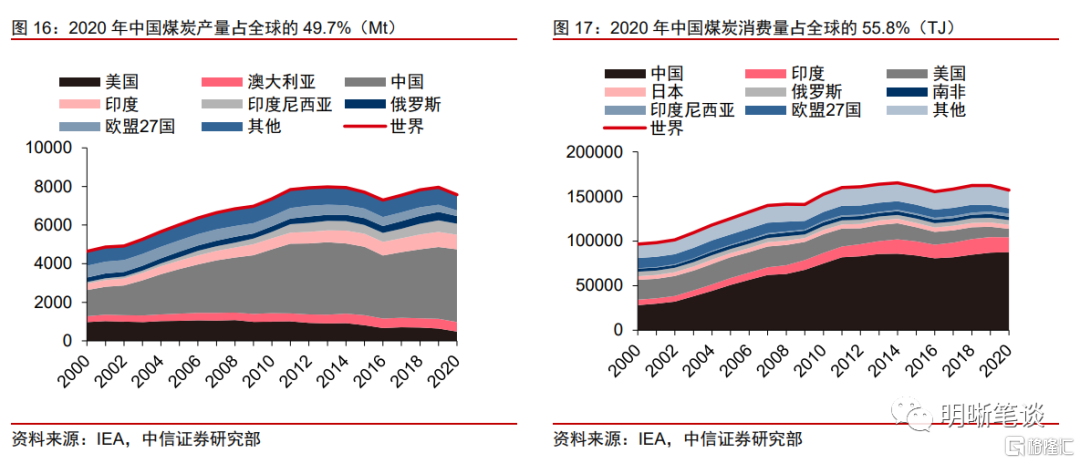

中國是全球主要的煤炭生產國和消費國,後續的供需缺口測算將以中國爲例。以2020年全球的煤炭消費和生產情況爲例:煤炭生產中,中國生產3764.4Mt,佔全球總產量的49.7%;煤炭消費中,中國消費約87638TJ,佔全球總消費量的55.8%。鑑於中國在全球供需兩端的影響較大以及數據的可獲得性,後續煤炭缺口的分析將聚焦於中國。

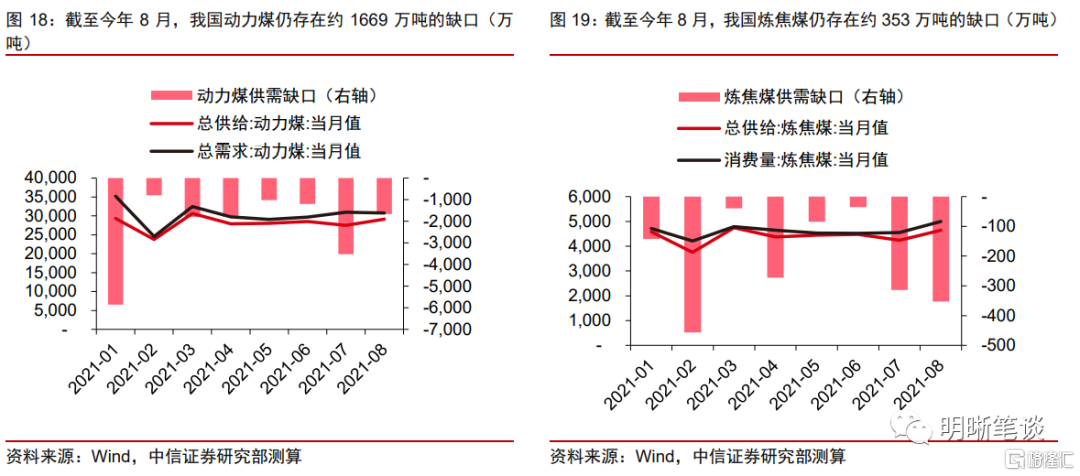

從我國煤炭產需來看,供需缺口或至少延續至冬季過後,政策強有力發聲有望帶動煤價理性迴歸。近日,國家發展改革委及多部門相應發聲以遏制煤炭價格非理性上漲,顯示了政策層面保供穩價的決心。觀察我國煤炭的產需缺口,今年以來我國動力煤和煉焦煤一直維持在供不應求的狀態。截至8月,我國動力煤和煉焦煤仍分別存在約1669萬噸和353萬噸的缺口。國家發展改革委曾表示,經嚴格安全評估,9月份以來允許153座煤礦核增產能2.2億噸/年,相關煤礦已陸續按覈定產能生產,四季度可增產5000萬噸以上。在煤礦復工復產,加大市場供應的帶動下,煤炭的供需缺口有望收斂,但考慮到冬季即將迎來動力煤需求高峯,預計煤炭的供需缺口或至少延續至冬季過後。當前影響煤炭價格的核心因素在於政策層面,隨着政策面消息的不斷髮酵將逐步引導煤炭價格理性迴歸。

總結

基於對上述三類主要能源產品的供需缺口分析,我們認爲當前全球原油需求端增量高於供給端增量,疊加全球原油庫存低位,預計四季度原油價格仍有支撐,原油供需缺口或在明年一季度出現明顯收斂,並於二季度開始扭轉。今年以來歐美等地天然氣補庫不足,在預計今年爲冷冬的情況下,天然氣庫存去化或將提速,加劇天然氣供需矛盾。天然氣的高價或將持續整個冬季,後續供給的改善以及季節性高峯的結束將推動冬季後天然氣價格回落。煤炭方面,以中國爲例,在政策引導下煤炭價格已經進入調整期,當前影響煤炭價格的核心因素在於政策層面,短期來看政策面消息的持續發酵有望帶動煤炭價格理性迴歸。綜上所述,能源商品價格或按照“煤炭、石油、天然氣”的順序逐步回落,屆時全球來自上遊端的能源通脹壓力或將在明年二季度得到緩解。