今年或許是見證大A價值股歷史的一年。過去各個行業的“茅”們,紛紛經歷了大幅的下挫,股價此跌連綿無絕期,不斷失守着曾經的輝煌。

自年初“218”大盤整體大回調至今,“保險茅”中國平安累跌40%,“家電茅”格力電器累跌39%,“醫藥茅”恆瑞醫藥累跌48%,“豬茅”牧原股份、新希望分別累跌36%、65%。而被稱為“機械茅”的三一重工股價也已經腰斬,市值狂泄2272億元。

作為機械製造的龍頭,三一重工從2016年低位至今年年初高位,股價已經累計飆漲8倍,也成為了諸多價值投資者的信仰。不過,當今年價投者們貫徹落實許三多“不拋棄,不放棄”的精神時,卻被埋葬在股價無盡下跌的深淵中。

01

難逃週期魔咒

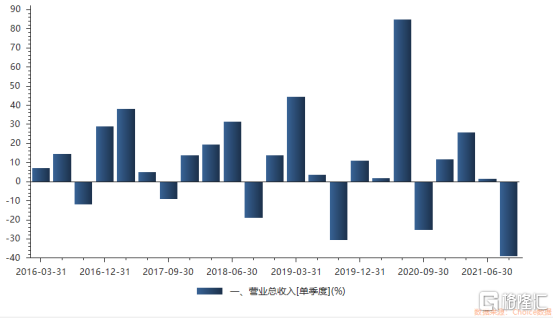

昨日,三一重工發佈第三季度業績報吿。報吿顯示,公司第三季度實現營收205.9億元,同比下降13.14%,環比下降38.85%;實現歸母淨利潤為24.93億元,同比下降35.32%,環比下降45.03%。

對此,三一重工表示,主要受國內下游需求走弱、去年超補償反彈高基數影響,公司收入增速下降,產品結構發生變化;同時公司持續推進數字化、國際化、電動化戰略,加大了研發投入。

工程機械行業,是一個週期行業。其所倚仗的房地產、基建等行業在過去六年時間,曾是一段高光的上行週期。

作為機械製造業的龍頭,三一重工的業績也跟隨着國內房地產業週期的脈搏跳動。2015年、2016年,三一重工的營收分別為233.67億元和232.8億元,幾乎停滯不前。房地產等行業投入的下滑,使整個機械製造業陷入低迷期。而2016年開始,經濟復甦帶動基建增長,機械製造業的需求也開始回暖。

從2016年至2020年,公司的營收從232.8億元逐漸攀升至993.42億元,歸母淨利潤則從2.03億元上漲至154.31億元。但公司的營收增速卻從64.7%下滑至32.2%;歸母淨利潤增速從928%一路下滑至37.7%。

單季度來看,過去幾年,三一重工在三季度的營收增速均為負。可見,三季度營收增長下降是三一重工乃至整個機械製造業較為普遍的規律,但三一重工三季度的環比營收增速下降幅度卻有明顯的擴大趨勢。

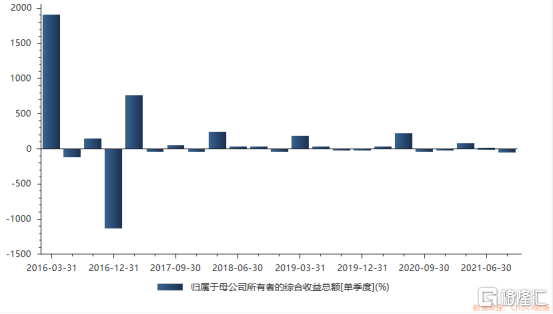

歸母淨利潤方面的環比增速,從歷年來較為景氣的一季度來看,放緩趨勢同樣明顯。

三一重工增長逐漸放緩背後,其實預示着這一輪機械製造行業的景氣週期開始見頂。

去年,為抵禦由疫情帶來的經濟大波動,2.15萬億地方政府專項債券被投入市場,引導地方政府基建投資,也帶動了機械市場的增長。自2020年3月開始,挖掘機市場連續10個月單月銷量創歷史同期新高。2020全年,我國挖掘機國內市場銷量超30萬台,同比增長40.01%。

但今年隨着國內疫情逐漸得到控制,此前較為寬鬆的基建政策也開始收緊。今年3月底,國家發改委發佈《關於進一步做好鐵路規劃建設工作意見》,要求嚴格控制建設既有高鐵的平行線路,嚴禁以新建城際鐵路、市域(郊)鐵路名義違規變相建設地鐵、輕軌。一個月後,財政部再次表示要“堅決遏制隱性債務增量”。

同時,“房住不炒”的政策也越來越嚴格。企業方面設置“三道紅線”限制房企無序擴張;銀行方面,政府發佈《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》限制房企融資,加之,打擊學區房等炒房行為的相關規定出台,年內國內房地產市場開始遇冷。

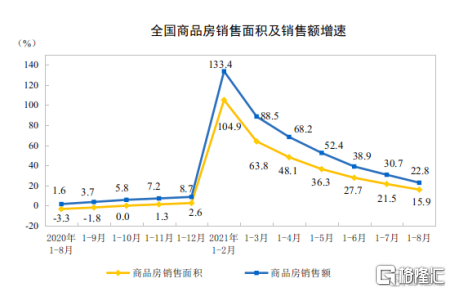

國際統計局數據顯示,今年1-8月份,商品房銷售面積114193萬平方米,同比增長15.9%;商品房銷售額119047億元,增長22.8%。無論是商品房銷售面積還是銷售額,今年年初至今的增速都明顯下滑。

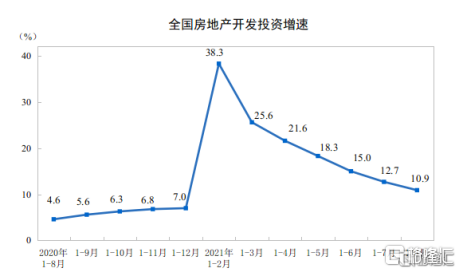

受需求下滑的影響,房企開發投資的意願也隨之減弱。1-8月,全國房地產開發投資98060億元,同比增長10.9%。

需求減弱層層傳導下,二季度以來,上游機械製造業開始進入疲軟期。今年7月,中國共銷售各類挖掘機1.73萬台,同比下降9.24%,國內市場銷量則同比下降24.1%。

市場對於整個機械行業的預期也開始走弱。作為去年來股價飆漲最兇的行業龍頭三一重工,市場變化下,股價自然首當其衝承壓。

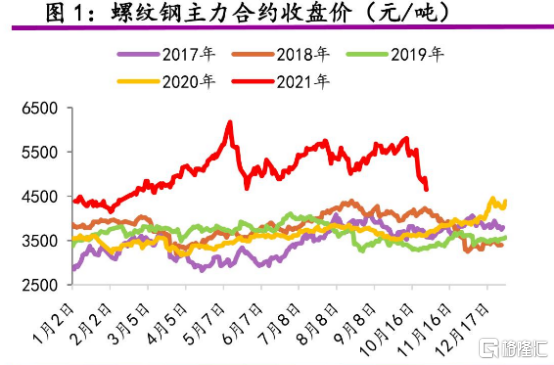

同時,因全球流動性氾濫,大宗商品價格出現瘋漲的現象。挖掘機原材料螺紋鋼主力合約價格較過去四年大幅上漲,在今年5月逼近6500元/噸,並在年內一直維持在4500元/噸的高位。

對平抑原材料價格上漲給利潤帶來的負面影響,今年6月起,國內工程機械行業相繼掀起漲價潮。包括三一重工、徐工機械、山東臨工、柳工等相繼漲價,幅度在5%-10%之間不等。但從三一重工年內各個季度的毛利率逐漸下滑的情況來看,效果似乎並不明顯。

02

新增長點在哪兒

國內房地產、基建等市場遇冷,三一重工開始將新增長點投向海外。

去年,受疫情影響,海外工程機械需求大幅萎縮。但三一重工卻逆勢實現國際銷售收入141.04 億元,與 2019 年基本持平。其中海外挖掘機銷量突破1萬台,同比增長30%以上,在北美、歐洲、印度等主要市場份額大幅提升,在東南亞部分國家的市場份額已上升至第一。今年上半年,公司國際收入為124.44億元,同比大增94.69%。

雖然三一重工在海外的營收實現了高增長,但藉由出海擺脱國內房地產週期下行的影響,還有待考量。

一方面,三一重工在國際市場上的市場份額並不高,且面臨如卡特彼勒等國際機械巨頭的競爭。據浙商證券測算,2020 年全球挖掘機銷量約 66 萬台,其中海外市場約為 36 萬台,三一海外市場市佔率僅3%左右。而卡特彼勒國際機械龍頭卡特彼勒在中國的市佔率就達到10%。且在高端零部件方面,三一重工並不佔據優勢。

另一方面,國外市場同樣存在週期屬性。2012年至2016年,卡特彼勒的營收與淨利潤呈現下滑趨勢,2016年至2019年其業績則迎來新一輪上漲週期。

去年,海外工程機械需求大幅縮減卻能逆勢增長的情況,或許對三一重工來説,未必是常態。

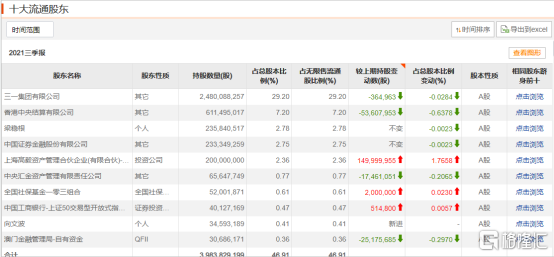

在增長放緩的情況下,依然有知名機構大舉買進三一重工。據三季報,高毅資產大舉買入1.5億股,持股比例提升1,77%,現位列公司前十大流通股東第五位。同時增加持倉的還有中國社保基金一零三組合與上證50交易型開放式指數基金。

但北上資金香港中央結算公司、澳門金融管理局分別減持536萬股、252萬股,中央匯金資產管理有限公司也減持175萬股。

持有三一重工機構投資者的總數正在減少。半年報顯示,持有三一重工的機構投資者為956家,持倉比例達53.35%,其中基金有934家。

三季報顯示,持有三一重工的機構投資者數量鋭減,主要是由於較多基金減持。但從持倉股數來看,佔比數量最多的是6家其他機構投資者。其持倉股數從35.68億上升至36.21億,持倉比例則從42.05%上升至42.64%。從增持數量上來看,增持的這家機構應該是高毅資產。

也就是説,以高毅資產為主的這6家其他機構,對三一重工未來預期依舊向好。但大部分基金與散户對於三一重工持續陰跌的行情已然失去耐心。

03

結語

在過去,價值投資一直被諸多投資者奉為圭臬。不少大白馬價值股也在二級資本市場中,用不斷飆紅的股價,驗證着這一“金科定律”。

過去五年,一面是三一重工不斷飆升的股價,一面是公司持續放緩的業績,逐漸形成的巨大剪刀差中,有人看見了一個時代即將過去,有人卻依然相信這會像上一個週期一樣,週而復始。

不過,殘酷的現實卻又在吿訴投資者們,沒有永恆的牛股,只有時代的牛股。搭上房地產基建等行業上行週期的順風車,三一重工可以充分發揮自身的價值。可一旦這輛順風車開始減速,所謂的價值投資就失去了落腳點。