今日早盤,兆易創新集合競價一度被資金頂上漲停,雖然開盤在市場弱勢環境的拖累下,股價有所回落,但公司的股價仍然保持堅挺。截至收盤漲超4%,現報164元,最新總市值1094億元。

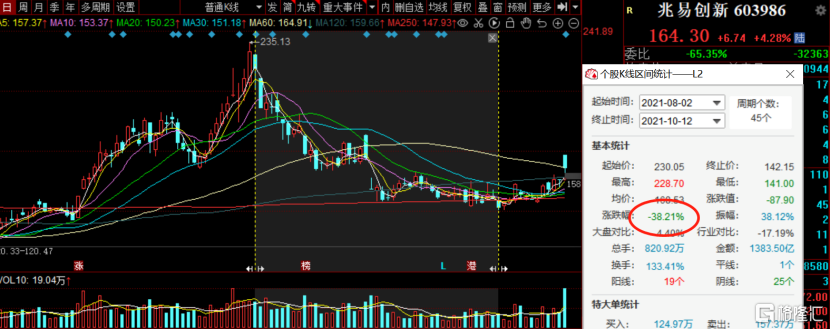

雖然前段時間頻遭控股股東,大基金減持的“恐嚇”,股價從高點回撤接近38%,但在兆易創新亮眼的業績,依舊有很多看好兆易創新的跟隨者堅定的持有。

其中,不乏有我們熟悉的“芯片一哥”蔡經理,三季度持倉由減轉增,不畏市場震盪,逆勢加倉。

兆易創新有什麼靚眼的地方呢,我們來具體看看這份財報。

01

賺錢能力不錯

作爲A股存儲頭部企業,業績表現可以說是在半導體行業中起來帶動示範作用。今年前三季度兆易創新實現營業收入約63億元,比上年同期增長接近翻倍,歸母淨利潤約16億,同比增長1.45倍。

我們單看第三季度,第三季度公司營收27億元,同比增長77%,淨利潤8.62億元,同比增長178.47%,扣非後淨利潤同比增長約2倍。

公司三季度淨利潤環比增速遠高於收入增速,這說明公司盈利能力持續在加強。

盈利能力持續加強,主要還是得益於毛利率環比大幅提升。三季度單季度毛利率49.80%,同比增長9.03%,環比也達到增長5.99%。

兆易創新的主要產品包括閃存(NOR FLASH和NANFLASH)、微控制器(MCU)和傳感器,我們把公司的毛利分拆來看。

首先,來看看業務佔比最大的閃存業務,閃存仍然是公司業績的中流砥柱。21年前三季度收入42.7億元,同比增長82.73%。不過,這一塊營收大增主要是產品價格大漲帶來的。

兩種閃存產品中NAND FLASH的發展相對平淡,製程有待進一步提升之外,大容量產品也尚未問世。而起家產品NOR FLASH則繼續一馬當先,不僅製程全面達到世界先進水平,還有兩款產品通過了車規級認證。

MCU業務是公司發展最迅猛的業務板塊,雖然增速比存儲器業務快,毛利也好得多,但兆易創新MCU業務的體量與存儲器業務仍不可同日而語。

前三季度MCU收入15.9億元,同比增長222.03%,單單三季度收入7.94億元,接近21年上半年銷售額。

MCU環比高速增長來源於公司產品量價齊升。出貨量上看,三季度比二季度有超30%的增量。價格上,6月份漲幅相較於此前較高,三季度MCU平均價格環比二季度有超20%的提升;

傳感器方面,前三季度收入4.47億元,同比增長33.87%,三季度單季度收入2.08億元。

DRAM方面主要還是代銷爲主,這塊毛利率較低。上半年向長鑫完成採購6.53億元,6月份自主品牌DRAM開始銷售,預計下半年佔比有望提升。

我們把收入拆分來看:公司前三季度實現營收63.30億元,同比增長99.45%。收入高增長主要是MCU量價齊升以及 NOR Flash價格提升帶來的。

尤其是MCU方面,表現亮眼。9月針對兆易創新的一份調研記錄顯示,公司產品價格受供求關係等影響,在MCU產品上,整個行業的需求目前還是遠大於供給,缺貨比較嚴重,市場需求遠超過公司的供給量。

02

佈局MCU收穫成果

在國內市場,兆易創新的Nor Flash市場佔有率爲第一,同時也是全球排名前三的供應商之一,僅次於華邦電子和旺宏電子,累計出貨量超130億顆,年出貨量超28億顆。

除了Nor Flash之外,兆易創新逐漸彎道超車,目前也成爲國內一流MCU廠商。

當前正處於新能源汽車高速成長階段,2021年1-9月中國新能源汽車銷量同比增長185%,特斯拉2021年銷量有望達到80萬輛。新能源汽車的高速成長,有望帶動車規級芯片需求快速增長。

此外,由於疫情影響,導致MCU出口大國日本和馬來西亞大部分廠商停產,導致國內MCU廠商出現訂單增多,出現供不應求的狀況。

兆易創新面對這個機會,積極進行研發生產,不斷突破天花板。由於MCU行業屬於技術密集型行業,對於MCU廠商的研發創新能力和技術實力要求很高。據財報顯示,2021年上半年,公司研發投入爲4億元,同比增長達到75%。

所以,前三季度中,兆易創新MCU業務收入增長最快,累計超過兩倍,業務收入同比增加約11億元。

目前,兆易創新已具備28個能夠量產的通用MCU系列,能夠適用於工業(能源電力、工業自動化)、醫療設備、安防監控、汽車儀表、娛樂影音、T-BOX、家電等多個下遊應用領域。

由此可見,公司積極佈局MCU業務得到了很大的回報。

03

減持風波已平息

功夫再高,也怕菜刀,而公司業績再好,股價也難以抵擋減持的壓力。

前段時間,大基金頻頻減持的消息,嚇壞了衆多持有者,股價波動性增大。公司股價從高點回撤接近38%,

不過,大基金向來是行業的風向標,而減持測壓亦是股價試金石。

衆所周知,大基金設立的初衷,就是扶持一些在市場邏輯下很難得到資本青睞的企業。等到企業能夠在市場環境中成長,大基金就會選擇逐漸退出,把資金轉向其他“卡脖子”的環節。

更何況,像兆易創新這樣長大了的孩子,媽媽總得放手吧?

不過,相比之下,“芯片一哥”蔡嵩鬆管理的諾安成長從二季度減持轉爲三季度增持,期末持股增至2.41%,持倉由減轉增,逆勢加倉。

04

結語

自2020年以來,兆易創新就跨過千億市值的門檻,此後卻一直震盪徘徊。

有人說,即便兆易創新是國內存儲器件龍頭,但想要突破高端難免會撞上天花板。

雖然車規級芯片也不算什麼高端產品,但是在當下車規級芯片緊缺、全球產業鏈重塑和國產替代的大背景下,或許可以樂觀地認爲兆易創新打開了一層成長的天花板。

不過,不同企業對新商業模式的轉變,比如說越來越多的車廠開始自研芯片,也將可能給產業帶來了更多的變數。

兆易創新得抓緊了。