三季報披露期已接近尾聲,幾家歡喜幾家愁,前有高景氣賽道的鋰電產業鏈公司超過50倍的利潤增長,後有豬企血虧幾十億。

10月27日晚間,還處在業績放量期CRO行業中有兩家公司陸續發佈了業績,而有意思的是,明明都屬於行業的高景氣狀態,業績卻有些差距。

在中報裏折戟的康龍化成在三季度實現了突破,公司前三季度淨利潤10.4億元,同比增長31.81%;第三季度淨利潤4.75億元,同比增長53.26%。

而CRO中兇猛的黑馬藥石科技三季度的業績卻上演了大變臉,第三季度公司實現營業收入約2.82億元,同比增長5.8%。實現歸屬於上市公司股東的淨利潤約6114萬元,同比增長11.2%。

乍一看可能還好,營收和淨利潤都保持在增長的態勢,但要知道今年的中報業績中,藥石科技的淨利潤可是同比大增了311%,而受到第三季度的拖累,前三季度的淨利潤同比增速被拉到了210%。受此影響,藥石科技直接20%跌停,報150.56元/股。

昔日的5倍大牛股為何此刻的業績變了臉?

1

利潤下滑之謎?

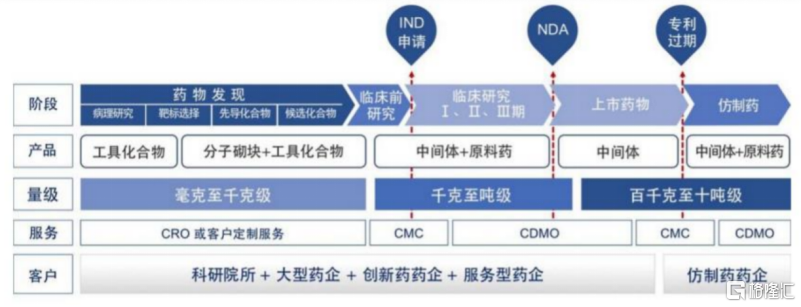

藥石科技於2008年正式營運,主營業務包括藥物分子砌塊的研發、生產及銷售,公司主要的業務模式在於為新藥研發的企業提供關鍵中間體、原研藥和製劑的工藝研究,主攻臨牀前CRO服務和成藥。

從昨晚藥石科技發佈的三季度業績報吿來看,歸屬上市股東扣非淨利潤為5500萬元,同比增加5.72%,環比二季度下降62%;三季度的歸屬上市公司淨利潤更是環比下滑了83%。

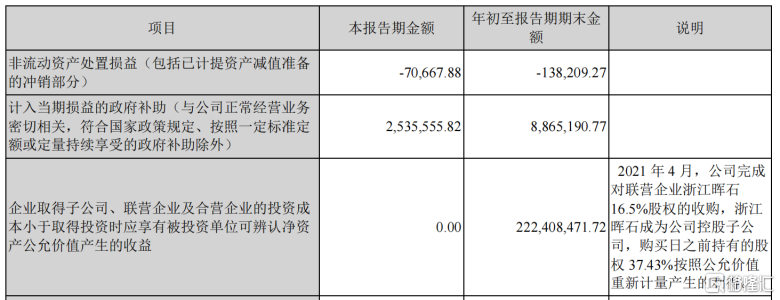

不過從公司公佈的非經常性損益項目來看,政府補助的部分逐漸減少,三季度的政府補助僅有200萬元,環比下降60%。此外,由於2021年4月,公司完成了對浙江暉石16.5%股權的收購,成為了公司控股的子公司,因此半年報中還存在這一筆高達2.2億元的淨資產公允產生的收益,中報的基數過大這也是導致淨利潤環比大幅下滑的重要原因。

除此之外,公司的三費當中,子公司暉石也增加了藥石科技的税金及附加支出,同比增長了75%,此外研發費用的投入也在大幅增加,相較中報裏5000萬元的研發投入增加了60%至8100萬元。且由於藥石增加了三季度計提的存貨跌價準備,還增加了4000萬元的資產減值損失。

但這些也只是影響淨利潤的邊角料因素,因為扣非淨利潤環比下滑也超過了60%,最主要還是因為營收的大幅下滑,藥石科技三季度的營收雖然還是同比增長5.86%,但環比大幅下滑超50%。

其實前文簡單的描述過藥石科技的基本商業模式,其攻佔了整條CRO的產業鏈,因為中間體、原料藥和製劑,貫穿了原料藥製造和成藥生產的藥品全產業鏈,中游也是供應給仿製藥、中成藥和生物製藥(疫苗、血液製品)等多個方面,擁有非常廣泛的客户。因此藥石的客户不僅僅在默克、艾伯維這種生物技術公司上,還包括了CRO行業中藥明康德、康龍化成等企業。

且藥石作為先入者,前期的研發投入使得藥石在國內分子砌塊這一細分領域具有絕對的龍頭地位,存在市場稀缺性、技術壁壘高、交付週期短等特點。

如果CRO行業前景還不錯的話,分子砌塊這一條小賽道必定是一片光明,且還能切入製藥這條穩定長期的產業鏈,相比營收也是有一定的保障,為何現在的業績突然變臉了?

2

CRO的疲軟

一般來看,一種創新藥從研發到上市的週期大約是10-15年左右,而在中國,隨着2015年藥政法規的改革,極大促進了我國的新藥研究熱情,也激起了創新藥研發的大浪潮,不過早在2012-2013年開始,我國的創新藥研發就已經進入了快速發展階段。

所以從整個醫藥研發的週期來看,經過了3-4年的臨牀前研發後,在2017年進入了臨牀CRO企業的業績爆發期,而在經歷了3-5年的時間後,才會逐漸步入臨牀Ⅲ期和NDA(新藥上市申請)的階段,所以在2020-2022年間,CDMO企業迎來業績爆發期,這一週期也在CRO各大公司的業績中有所體現,在2020-2021年上半年,各公司的業績都出現了飛速的增長。

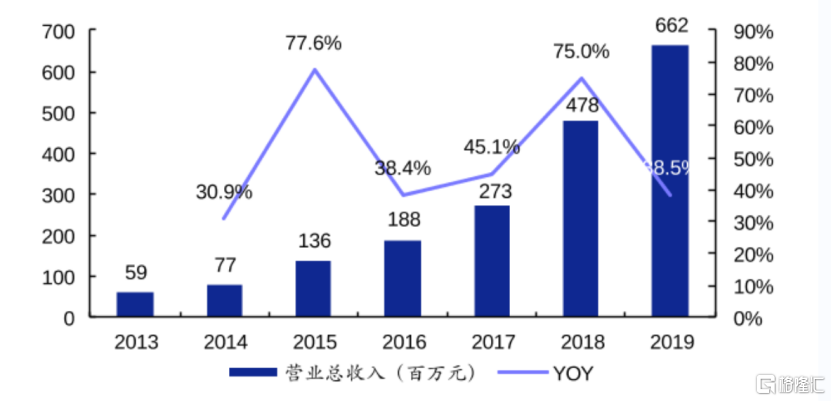

而貫穿了整條CRO時間線的藥石科技也是吃上了一波大紅利,從往年的業績來看,總營收增速連續6年保持在30%以上,年複合增長率達到50%,且淨資產收益率也基本保持在20%以上。

但現在來看,CRO行業三季度的業績已經出現了疲軟的態勢,從目前已公佈三季報的CRO公司來看,凱萊英第三季度實現歸母淨利潤2.66億元,環比二季度出現了下滑;泰格醫藥三季度實現歸母淨利潤5.26%,環比下滑34%。如此來看CDMO這一波猛烈的階段現在已經開始漸漸的進入尾聲的了,只是先後順序的不同。

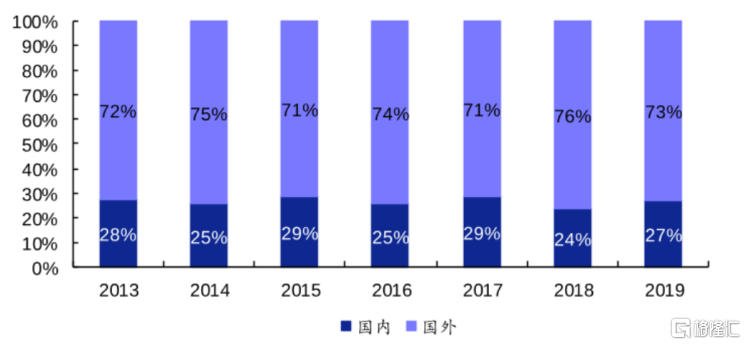

如果關注到全球分子砌塊市場規模這一條細分的賽道,未來還將保持穩定的增長態勢,預計2024年的市場規模將達到681億美元。且藥石科技的營收中,國外市場也是主要的營收貢獻點,同時公司前五大客户收入佔比高達42%,保持着較為穩定的客户供應體系。

而隨着前期研究上市的藥物進入生產、製藥的階段後,藥石科技還會擁有業績持續增長的營收點。

3

尾聲

儘管賽道非常優秀,體量和增長空間也不小,但現在的藥石科技還僅僅是整個行業內體量非常小的公司。由於國內起步較晚(全球龍頭企業Sigma成立於1975年),在全球範圍內,國內代表性的分子砌塊企業藥石科技、泰坦科技和皓元醫藥的市場佔有率遠遠不足1%。不過,目前國內的企業也已經逐步建立起了較為完整的產品體系,並在持續加碼技術研發。

從中短期來看,目前藥石科技的估值在跌停一波之後降到了60倍的位置,在整個CRO板塊中屬於偏低的位置,但現在正處在整個行業的業績急轉期,未來還將受到整個板塊回撤的影響。如果從長期來看,結合公司所在的細分賽道,藥石作為一個流通市值不足300億的公司還是一匹值得等待的黑馬。