本文來自格隆匯專欄:國君固收覃漢,作者:覃漢、石玲玲

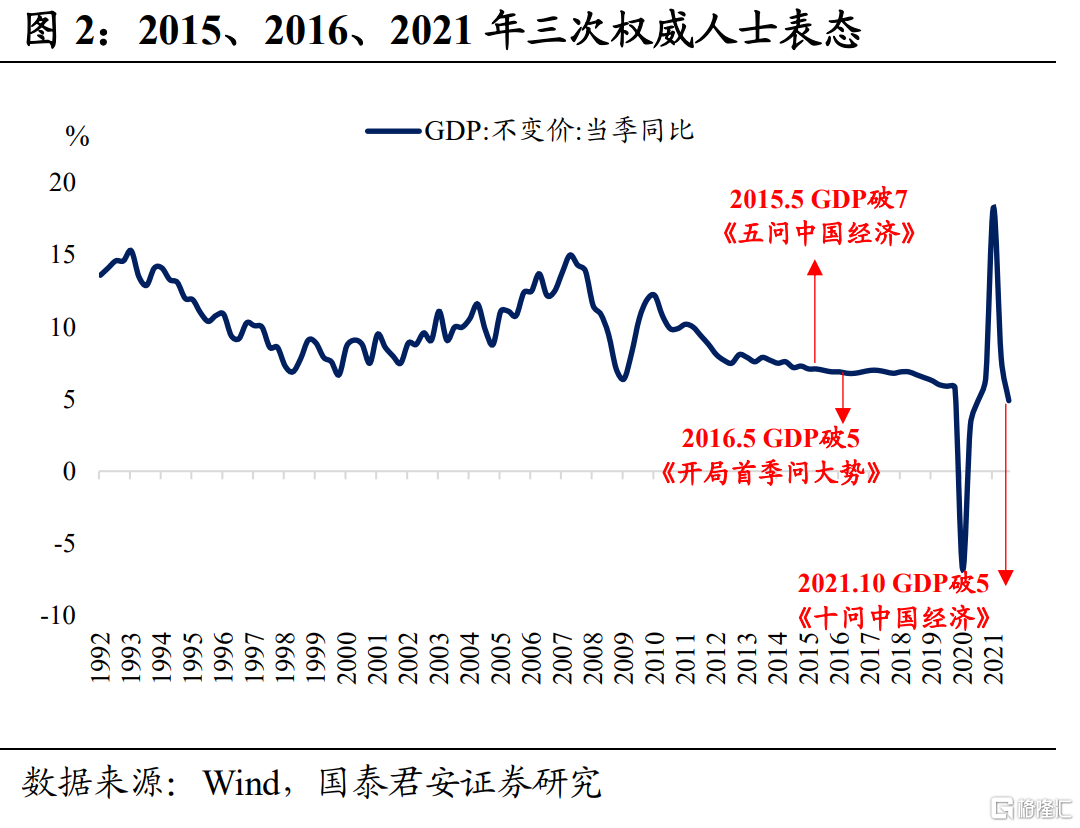

10月24日,新華社發文《十問中國經濟》,迴應社會關切熱點問題。歷次權威人士問診把脈,都能給市場“高手出招,總能找到命門”的指引。那麼本次“十問經濟”對債市有何啟示?我們將結合2015年的《五問中國經濟》和2016的《開局首季問大勢》進行對比解讀。

本次發文的時間點選在三季度經濟數據出爐後,我們認為主要目的還是堅定信心、以正視聽。2021Q3GDP增速“破5”後各界對經濟衰退的擔憂加劇,加上近期國務院開展房地產税試點、前期互聯網和教育等行業監管政策密集出台,“內卷”、“躺平”等成為社會熱詞,年輕人對未來的悲觀肉眼可見。社會各界對經濟越發悲觀、市場預期頻頻陷入迷霧,越來越多的觀點寄希望於重走貨幣寬鬆的老路,此時尤其需要官方打一劑“強心針”。

首先,本次權威部門對經濟的定調是“可以更快,但沒必要”。總量層面,兩會確定的經濟增長目標6%很低,對經濟增速“前高後低”的預判也很充分。雖然四季度經濟面臨的挑戰很多,但就像官方表態的那樣,“我們有能力也有條件實現經濟社會發展目標”。那麼,既然6%的經濟目標能夠順利實現,即便市場對經濟預期悲觀,也遠未觸及官方所能承受的底線,更沒有到觸發貨幣大幅寬鬆的閾值。

可見,調控工具充沛,但政策寬鬆意願不強。從單季數據看,三季度經濟“破5”既有基數效應,也有疫情、洪災、大宗商品漲價等客觀因素擾動。雖然政策迴旋餘地很大,但既然6%的目標可以順利實現,就沒必要大幅放水,為經濟數據“錦上添花”。政策層更希望抓住“有能力實現增長目標”的窗口期,加緊結構性調整,為高質量發展大局鋪路。

其次,政策層面,嚴監管大計要長期堅持,不經歷陣痛,不能撥雲見日。隨着市場對經濟衰退、大宗商品暴漲的擔憂加劇,各界對“是否放鬆房地產嚴監管”、“是否放鬆供給側改革目標”等的討論變多。但本次權威部門也定調:長期嚴監管政策要堅持,改革創新就是“不破不立”。站在更長遠的角度思考,如果經濟目標可以實現,是否有必要為了“更好看”的數據而放棄堅持了多年的監管政策?我們的答案是否定的。

政策上傳遞的信號是,嚴監管不會前功盡棄,短期問題和長期政策不矛盾,“退一進二”是為了實現長期高質量發展目標。無論是近期房地產税試點的推進,還是前期對互聯網、教育等行業的嚴監管,或是持續推進的“共同富裕”,都是為了實現長期結構性改革的目標,這些政策對資本市場的衝擊會很快消退,而短期的經濟放緩也不足以阻止這些長期改革政策的持續出台。

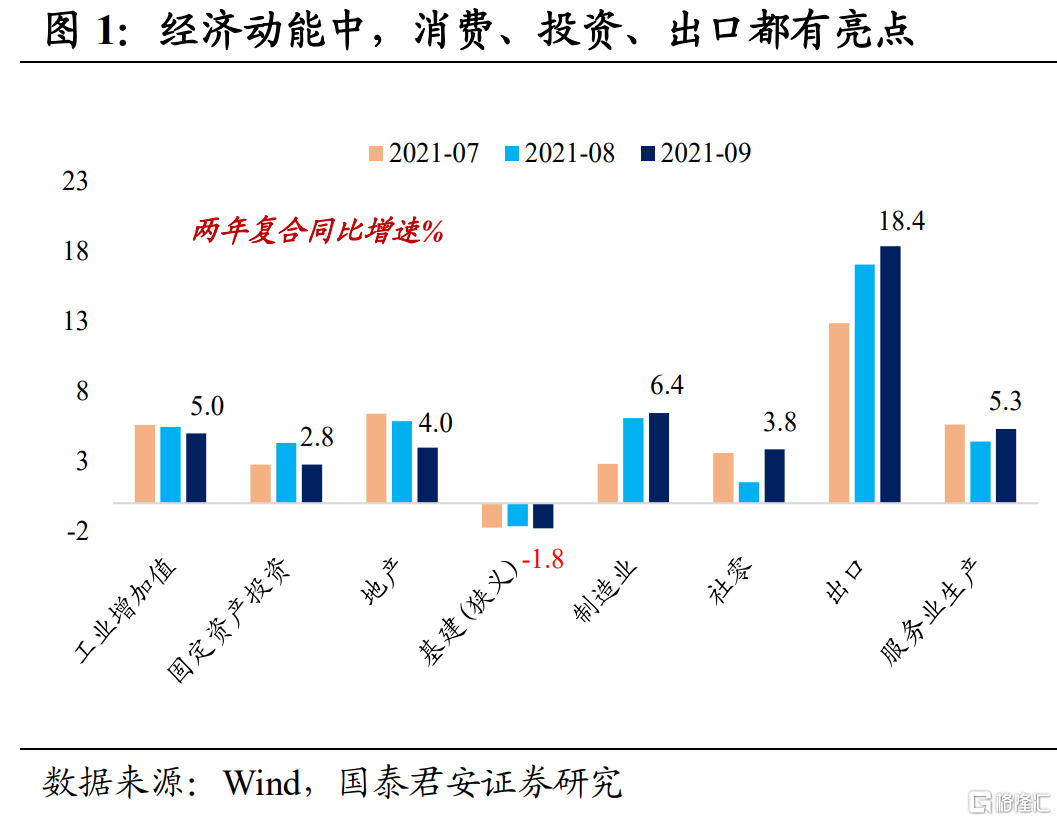

再次,文章傳遞的態度是:經濟下行壓力要正視,但信心也要穩得住。文章既強調,未來經濟面臨內外需均不足、CPI和PPI剪刀差擴大、發達經濟體貨幣政策轉向等擔憂,但也強調要對國內經濟有信心。消費有潛力(消費升級和政策落地)、投資有亮點(基建帶動、製造業和高新技術投資高增)、出口有韌性(未來2-3季度重點外貿企業訂單依然充足),疫情防控得力導致中國製造對全球需求的“磁吸力”很強,因此對經濟下行不必過度悲觀。

除本次《十問中國經濟》外,權威人士曾多次現身“問診”中國經濟,2015年5月《五問中國經濟》、2016年1月《七問供給側結構性改革》、2016年5月《開局首季問大勢》,每次權威人士發聲,都是市場很糾結、預期不穩定,而政策部門想要把經濟問題“説透”的時候。

我們對2015年“五問”、2016年“開局問”和2021年“十問”三次表態進行復盤,對比歷次表態背景、內容、政策取向和市場行情變化。

①從背景來看:2021年“十問”背景是GDP“破5”,市場對經濟衰退的擔憂加劇,對政策放鬆與否存在較大分歧;2016年“開局問”的背景是基本面回暖,經濟長期“L”型,但結構性矛盾突出;2015年“五問”背景是在GDP“破7”、經濟走勢分化,落後產能過剩。

②從內容來看:2021年“十問”的核心內容是“堅定信心、以正視聽”,對可能導致經濟衰退的幾大風險進行舒壓,解釋了長期維度的嚴監管政策與短期經濟下行壓力並不矛盾;2016年“開局問”的核心內容是“不破不立”,強調“供給側結構性改革”和“三去一降一補”;2015年“五問”的核心內容是明確“增速回落是新常態的重要特徵”,同時強調去產能、去槓桿,宏觀調控要把握“度”。

③從政策取向來看:2021年“十問”的政策取向是“穩”,保持定力,不搞“大水漫灌”,10月下旬以來逆回購加量,DR007利率穩定在2.2%附近,但債市反響不大,短期還是維持資金面供需平衡;2016年“開局問”的政策取向是“緊”,“樹不能長到天上去”等表述明確了政策轉向信號,8月24日開展14天逆回購操作、9月13日開展28天逆回購操作、8月15日暫停3個月MLF操作,貨幣政策悄然收緊、“隱性加息”;2015年“五問”政策取向是“把握度”,要在“穩增長”和“去槓桿”之間找到平衡,監管加速去產能、去槓桿,政策先是重啟正回購、MLF未續作,再是“股災”後連續降息降準,市場預期相對混沌。

④從對債市影響來看:2016年“開局問”後有觀點認為,股市將進入冷靜期,“不能也沒必要用加槓桿的辦法硬推經濟增長”的觀點將使股市大幅受挫;而連續兩年的債牛思維卻進一步強化,“職業生涯只剩100bp”的段子滿天飛,“珍惜最後的高利率”等債牛預期很強。但最終兩個市場的預期都被證偽,股市從2016年5月的低點2780點一路上漲至2018年的3587點,而債市在2016年前三個季度震盪,投資者逐步發展到對基本面視而不見,醖釀了後來的大崩盤。

2015年“五問”後債市預期混沌,市場對貨幣政策的取向很糾結。先是5月27日重啟正回購、6月MLF未續作引發收緊擔憂,而隨後6月25-27日“雙降”,債市第一反應並非大漲,而是持續盤整近一週,並不是貨幣大幅放水後的直觀反應,直到7月初“股災”確認,利率才進入下行通道,可見“五問”後市場對“度”的把握確實比較模糊。

而現在,無論是從哪個角度看,本次“十問”的基調都是明確且一以貫之的,疫情長尾效應下,國內疫情防控得力的先發優勢會繼續維持,權威部門舒解經濟下行擔憂、堅定經濟復甦信心、明確貨幣政策定力、保持長期監管大計,這些都進一步削弱了債市長多邏輯。

整體而言,目前政策空間充足,但政策意願不足,四季度寬鬆的可能性進一步削弱,而“十問”表態則再次降低了市場對未來2-3個季度的經濟衰退擔憂。週一(25日)央行開展逆回購2000億元也沒能再次鼓舞債市做多熱情,可見央行短期的主要目標仍然是維持資金面的供需平衡。

當前債市短期看法重回糾結,但我們認為短空的發酵程度和確定性還有繼續提升的空間,在長期看多的確定性持續削弱的大背景下,市場情緒很脆弱,往後看,債市下跌的幅度可能會繼續超預期,建議投資者注意規避風險。