本文來自格隆匯專欄:開源證券趙偉,作者:趙偉團隊

報吿要點

疫情期間,全球經濟“割裂”的現象越發顯著。伴隨着疫後經濟與政策的加快正常化,潮水逐步退去之後,全球經濟會如何演繹,是一個值得思考的話題。

新冠疫情的出現,加劇了全球經濟的“割裂”

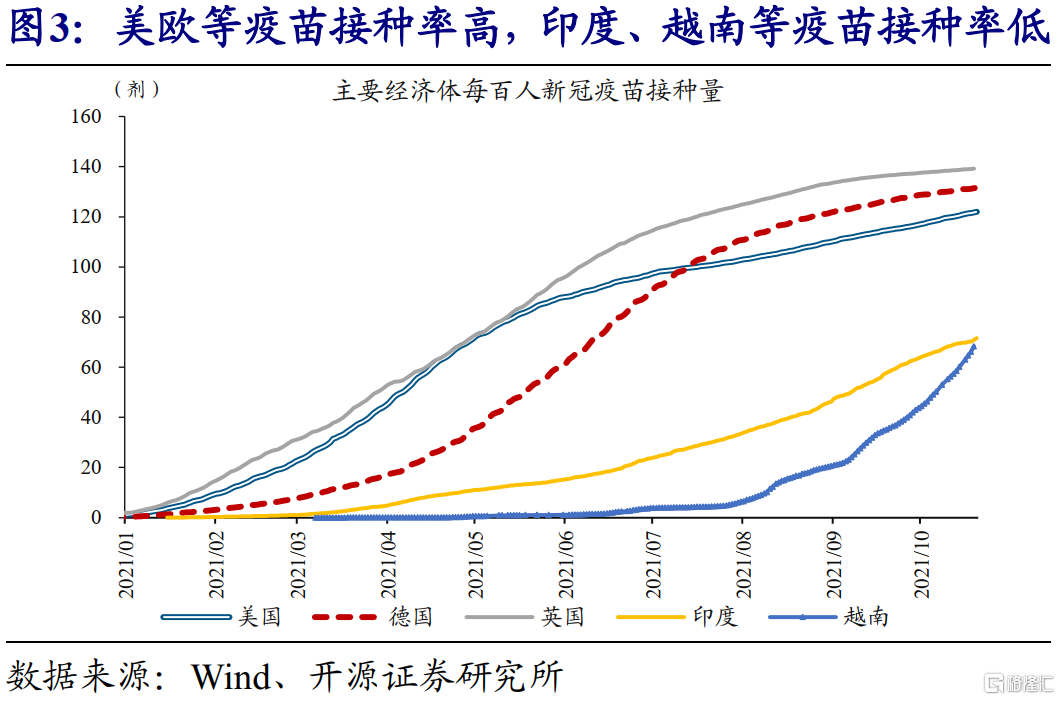

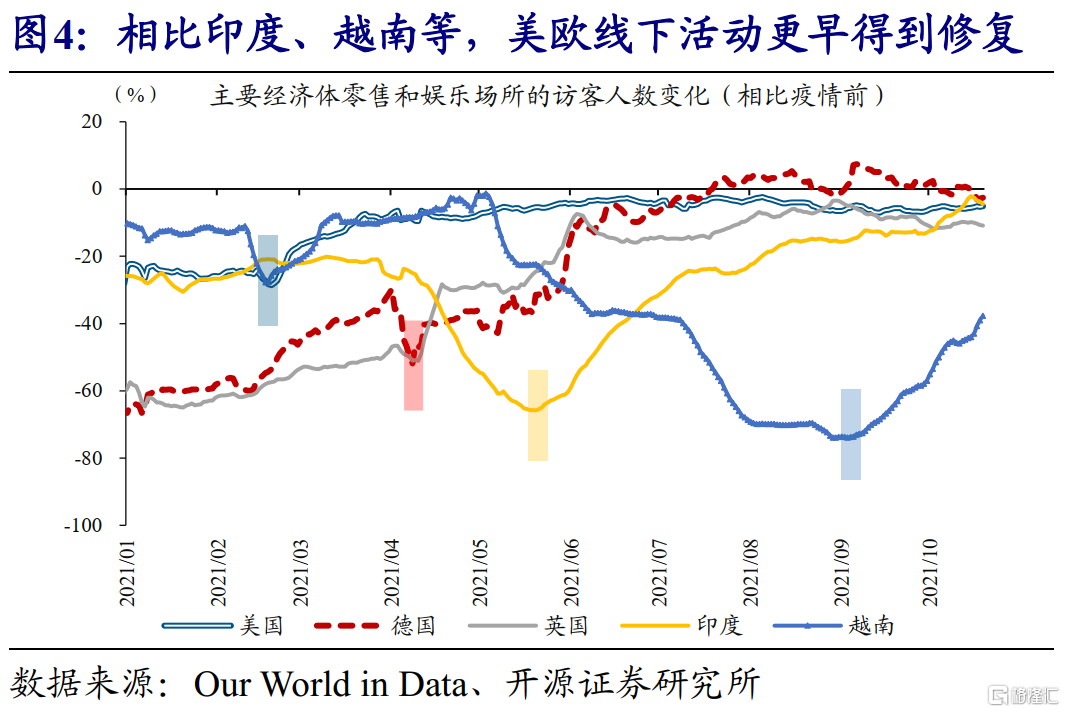

疫情背景下,全球經濟的“割裂”程度明顯加深。全球經濟走勢以往大體維持同步,疫情期間“割裂”程度明顯加深。發達經濟體,在充裕的疫苗供給、快速的疫苗推廣下,疫情對經濟的壓制不斷減弱;大部分新興經濟體,受制於疫苗供應的短缺與低效的防控手段,疫情不斷反覆的過程中,對經濟活動的拖累持續存在。

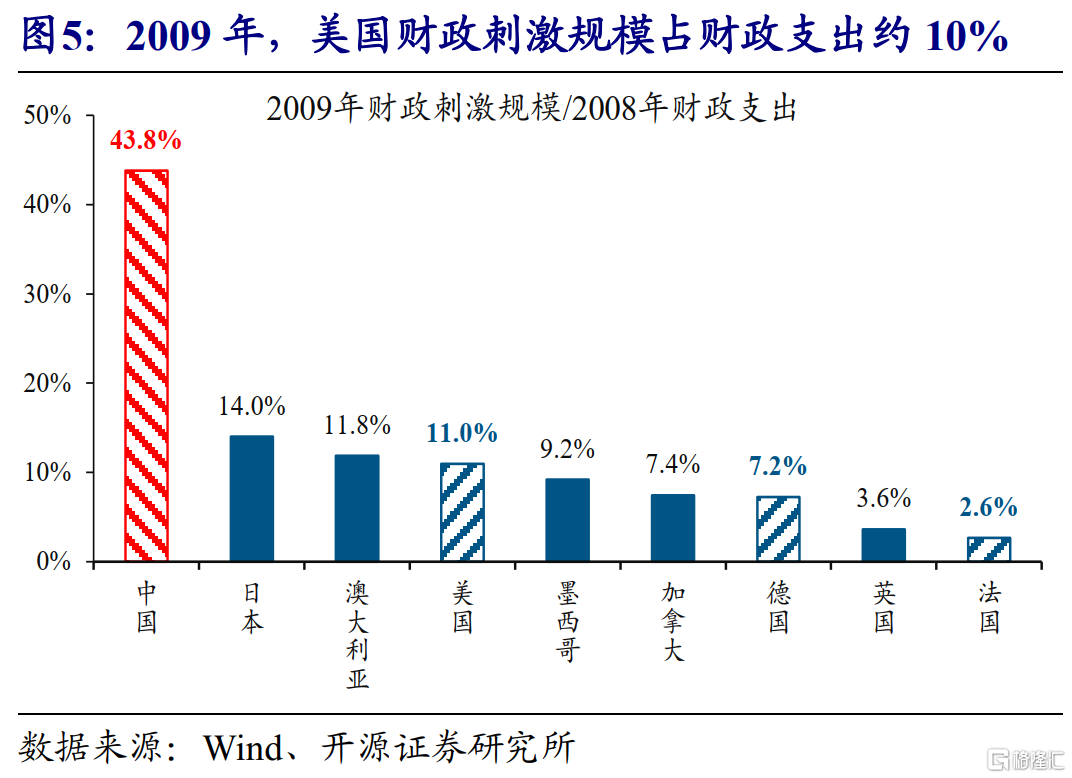

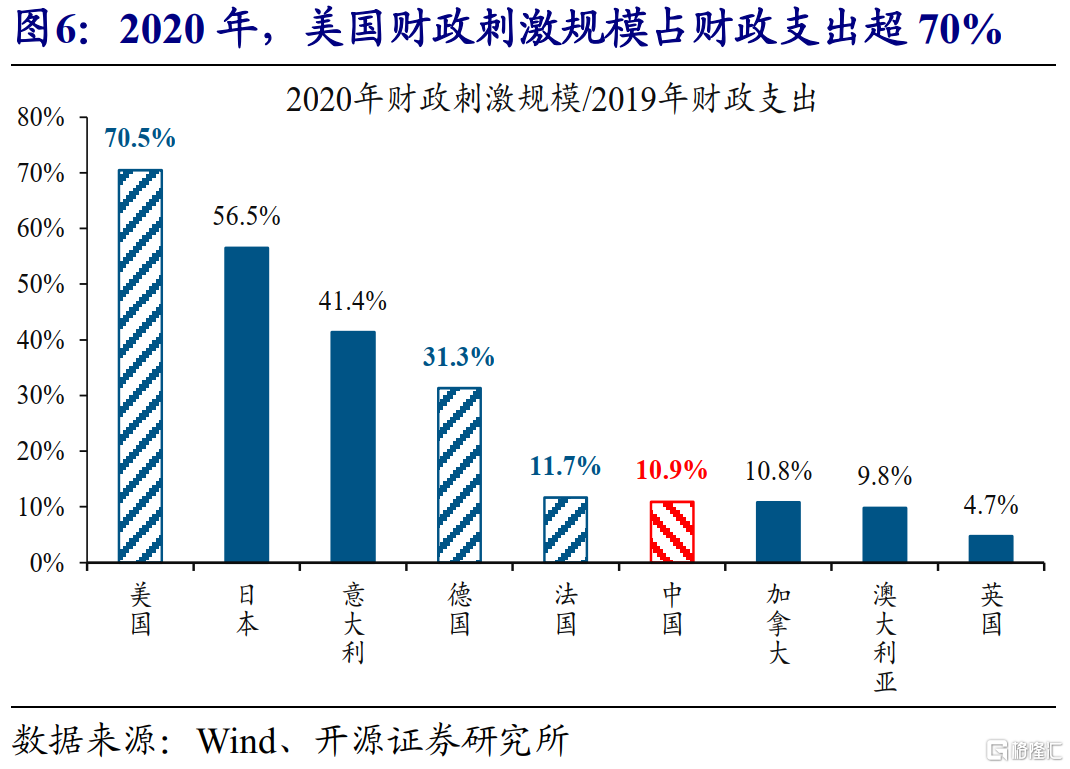

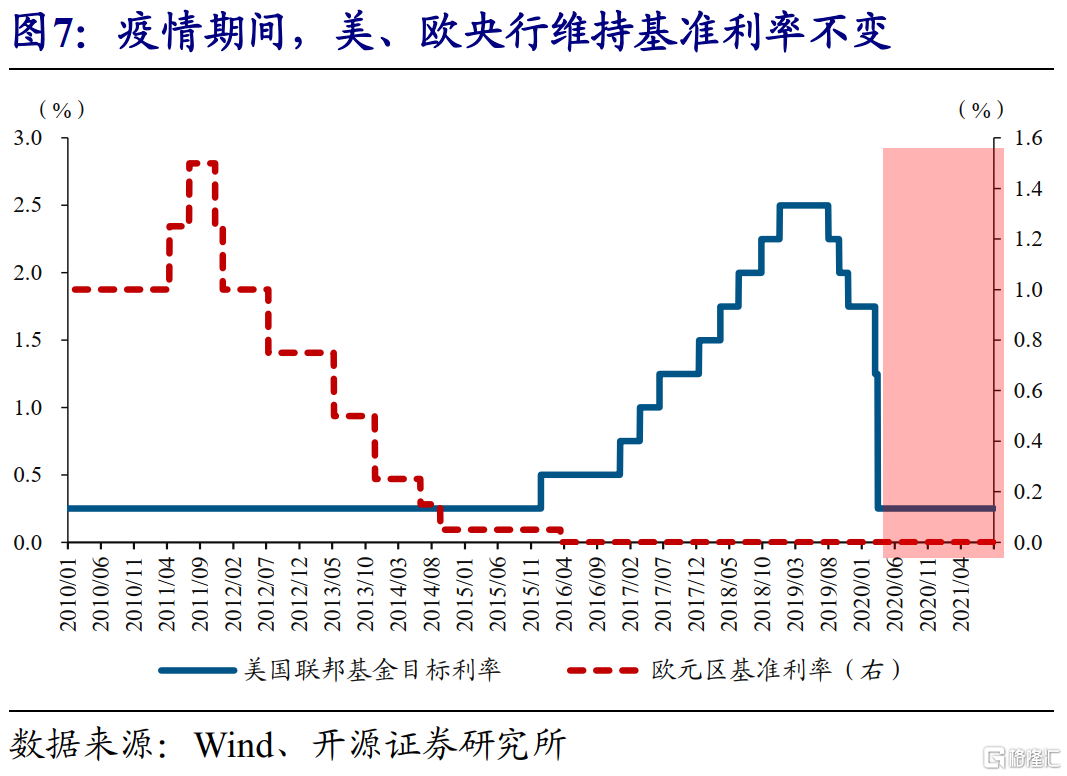

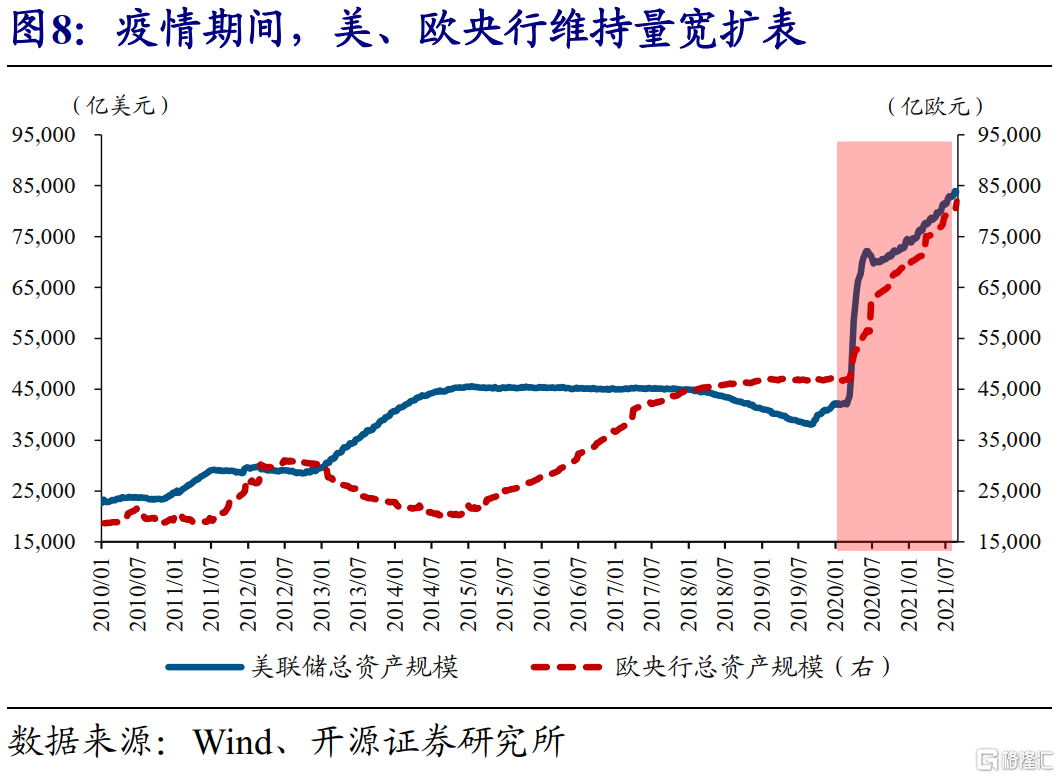

主要經濟體政策立場不同,進一步加劇了全球經濟大“割裂”。疫情期間,歐美髮達經濟體,普遍採用較大力度的財政、貨幣刺激方案。以美國為例,財政刺激規模佔疫前正常年份70%以上(2009年約10%),利率水平降至0-0.25%且持續維持低位,還不斷量寬擴表。受制於“滯脹”壓力,新興經濟體卻相繼實施加息。

全球大“割裂”下,部分市場表現有別於過往

疫情背景下的供需失衡、供應鏈衝擊,以及“大放水”之後商品市場“金融”屬性的顯著抬升,導致商品價格持續顯著上漲。近年來,傳統行業資本開支增速持續低迷的背景下,疫情進一步加快了相關行業出清;供應鏈衝擊,以及“大放水”之後商品定價中“金融”屬性的增強,進一步放大了商品漲價的幅度與速度。

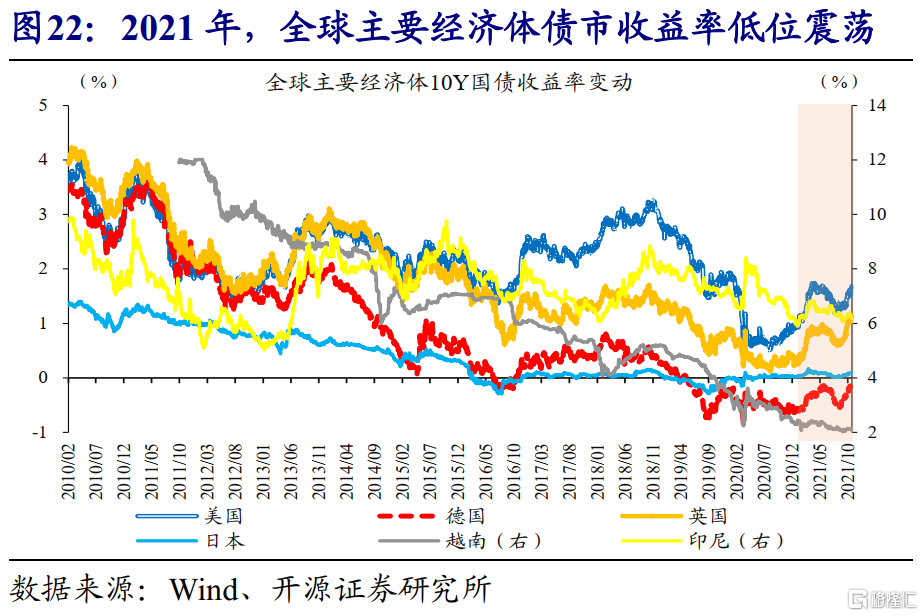

基本面分化下,美元匯率持續保持相對強勢;全球“大放水”的背景下,主要市場表現良好。疫情期間,美國與非美經濟體的經濟表現,導致了美元匯率的相對強勢、部分新興經濟體的匯率貶值。全球“大放水”下,儘管主要經濟體基本面表現迥異,但受益於流動性支持,大多股票市場表現強勁、債市收益率低位震盪。

流動性“潮水”漸退是中期趨勢,市場影響需要加強關注

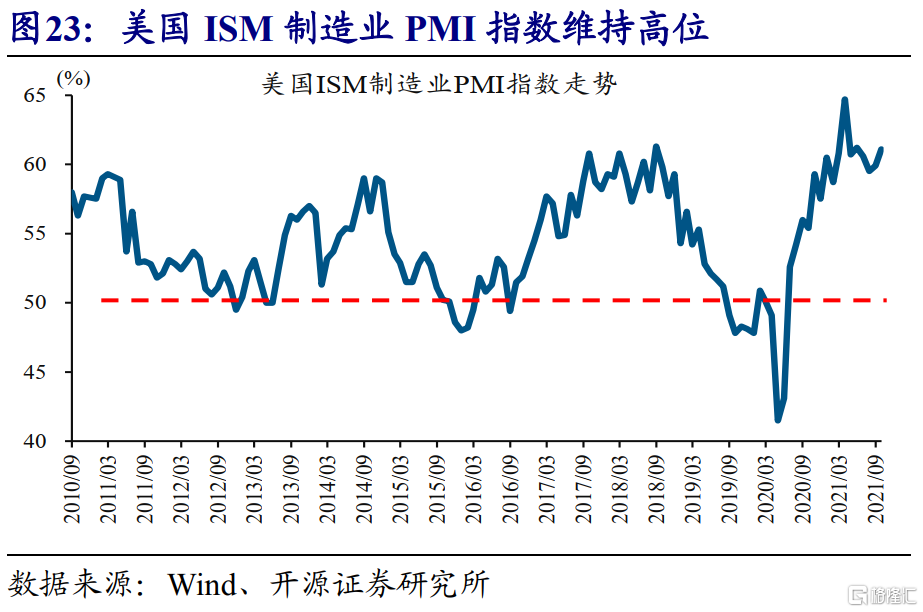

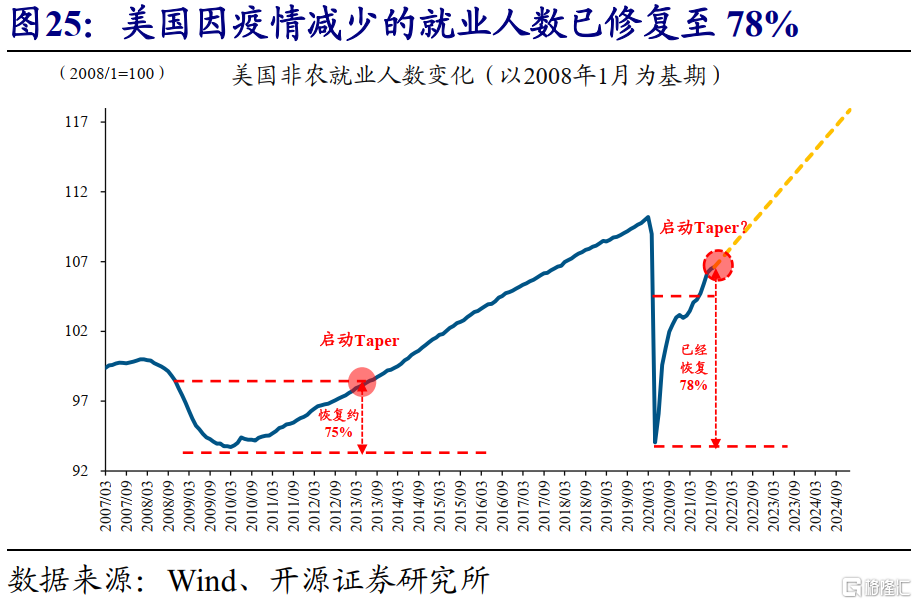

美國經濟的韌性或將強於大多預期、通脹形勢不是“暫時性”的認識,或很快會成為新的共識,進而使得美聯儲貨幣政策正常化未來將有所加快。美國9月ISM製造業PMI重回60%以上,就業市場與消費也持續加速修復,均顯示經濟內生動能韌性十足。通脹及通脹預期持續大幅抬升,則指向通脹大概率不是“暫時的”。美聯儲貨幣政策正常化加快,不僅表示年內啟動Taper,還吹風2022年加息。

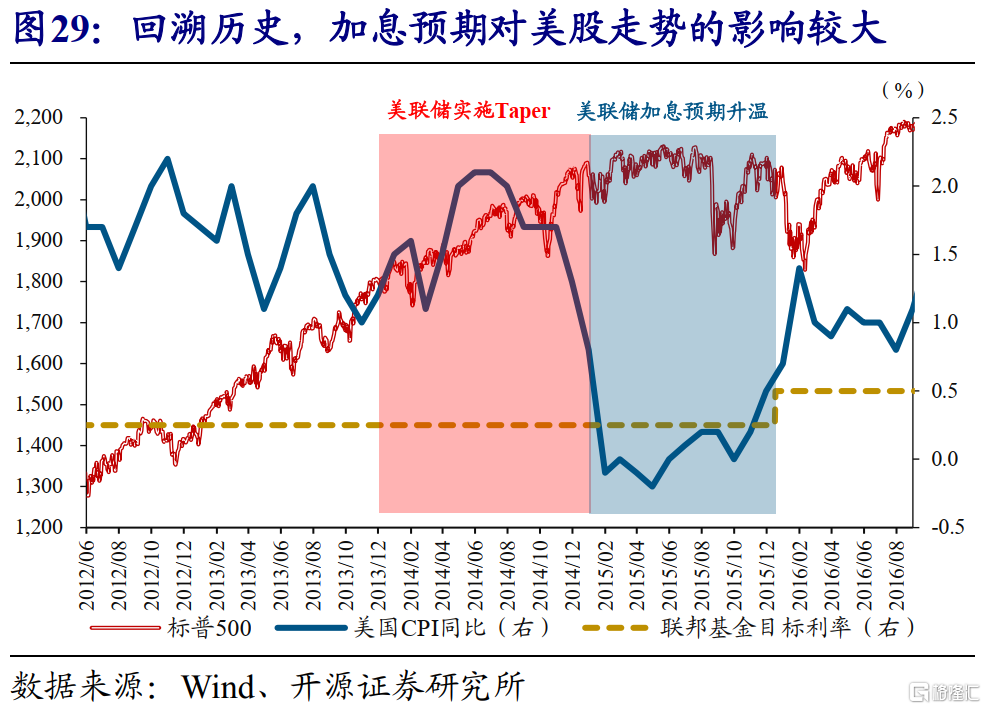

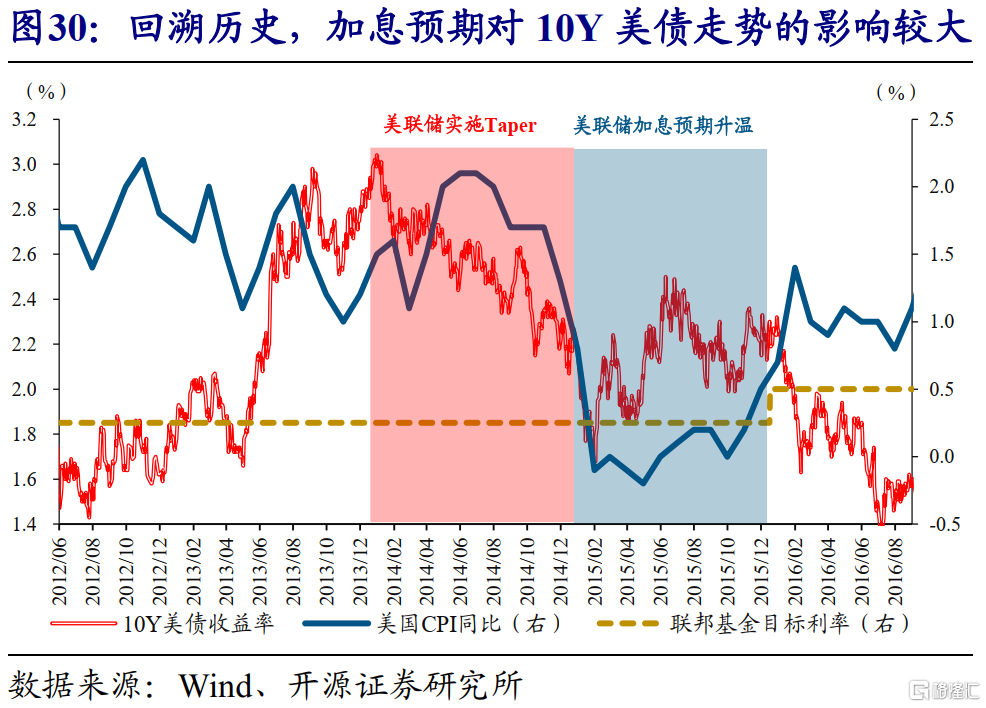

經驗顯示,Taper對市場走勢的實際影響相對有限,加息預期的升温對市場的影響更值得關注。歷史回溯來看,2013年底宣佈Taper、次月實施,美股、美債等主要資產反應略顯平淡;但隨着加息預期升温,主要市場的調整加快。綜合考慮,未來2-3個季度內,需要重點跟蹤美聯儲加息預期的變化對市場情緒的影響。

報吿正文

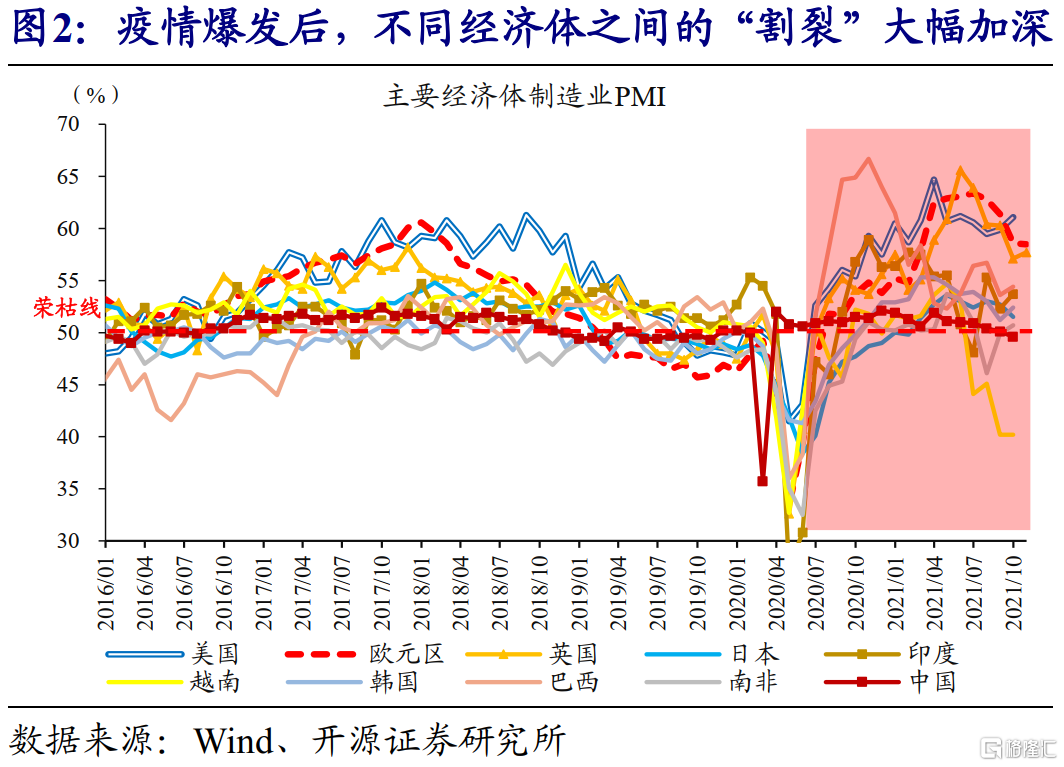

事件:2021年,以往大體維持同步的全球經濟,“割裂”程度明顯大幅加深。

1、 新冠疫情的出現,加劇了全球經濟的“割裂”

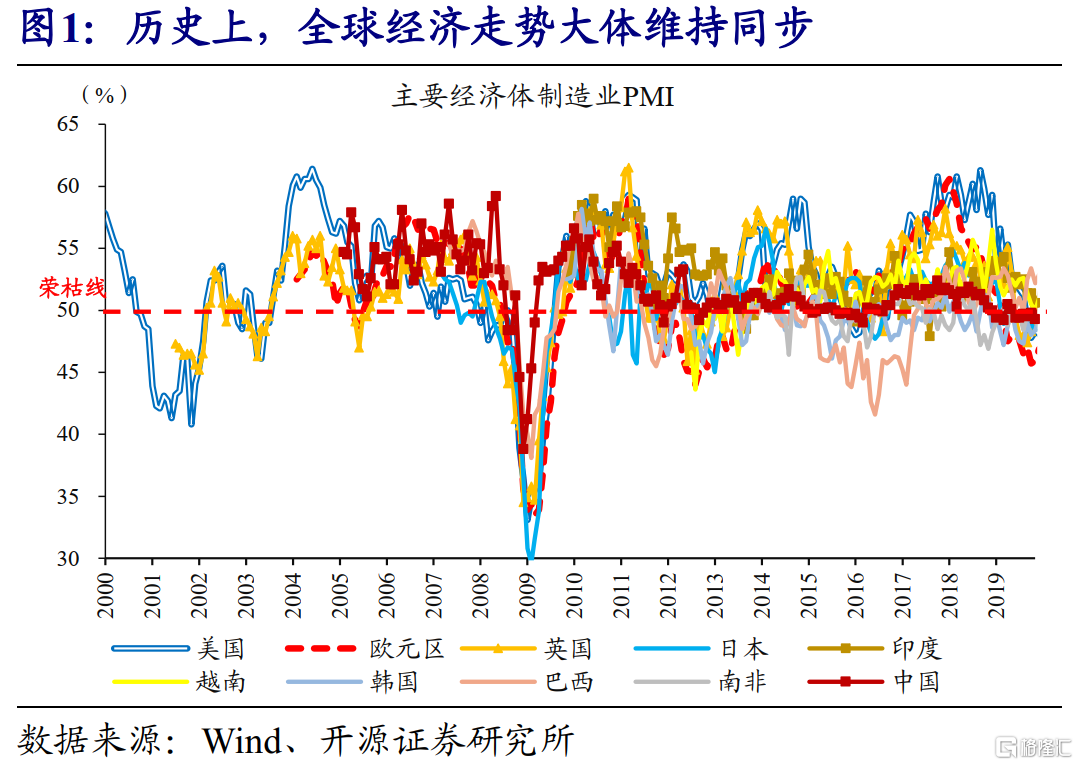

歷史上,全球經濟走勢大體維持同步,但近期,不同經濟體之間的“割裂”程度明顯大幅加深。回溯歷史來看,在全球一體化過程中,不同經濟體經濟走勢大體一致。但疫情爆發以來,全球經濟出現了明顯分化。最新的製造業PMI顯示,美國、歐元區、英國表現更優,均維持在60%附近的歷史高位;中國、日本等表現平平,都在50%的榮枯線上下徘徊;越南等經濟更是持續回落。

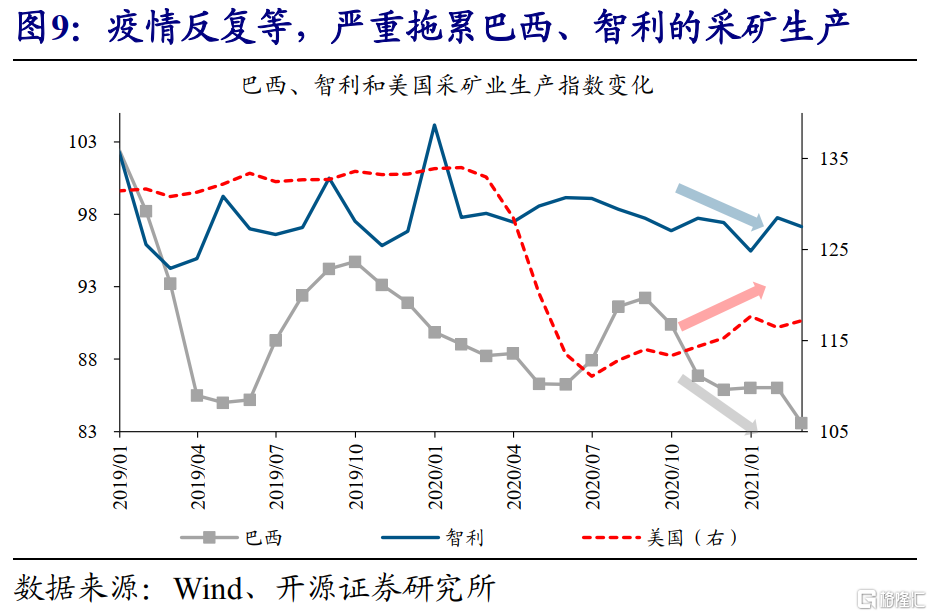

全球經濟“大割裂”的根源在於,疫情背景下,主要經濟體疫苗供給能力、疫情防控水平大不相同。疫情形勢的變化,一直是影響經濟走勢的核心變量。發達經濟體,在充裕的疫苗供給、快速的疫苗推廣下,疫情對經濟的壓制不斷減弱;大部分新興經濟體,受制於疫苗供應的短缺與低效的防控手段,疫情不斷反覆的過程中,對經濟活動的拖累持續存在。從某種意義上來講,疫情的出現加劇了逆全球化。

主要經濟體政策立場迥異,進一步加劇了全球經濟“大割裂”;多數發達經濟體政策持續維持寬鬆,“滯脹”壓力較大的背景下,多個新興經濟體相繼加息。疫情期間,歐美髮達經濟體,普遍採用較大力度的財政、貨幣刺激方案。以美國為例,財政刺激規模佔疫前正常年份70%以上(2009年約10%),利率水平降至0-0.25%且持續維持低位,同時不斷量寬擴表。與發達經濟體不同,因普遍面臨着更大的“滯脹”壓力,巴西、俄羅斯等近20個新興經濟體相繼宣佈加息。

2、 全球大“割裂”下,部分市場表現有別於過往

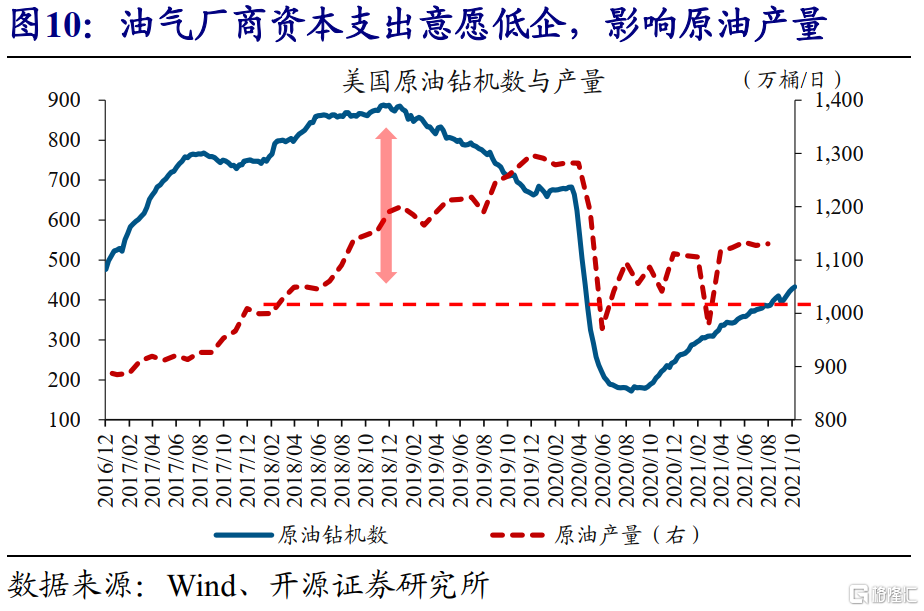

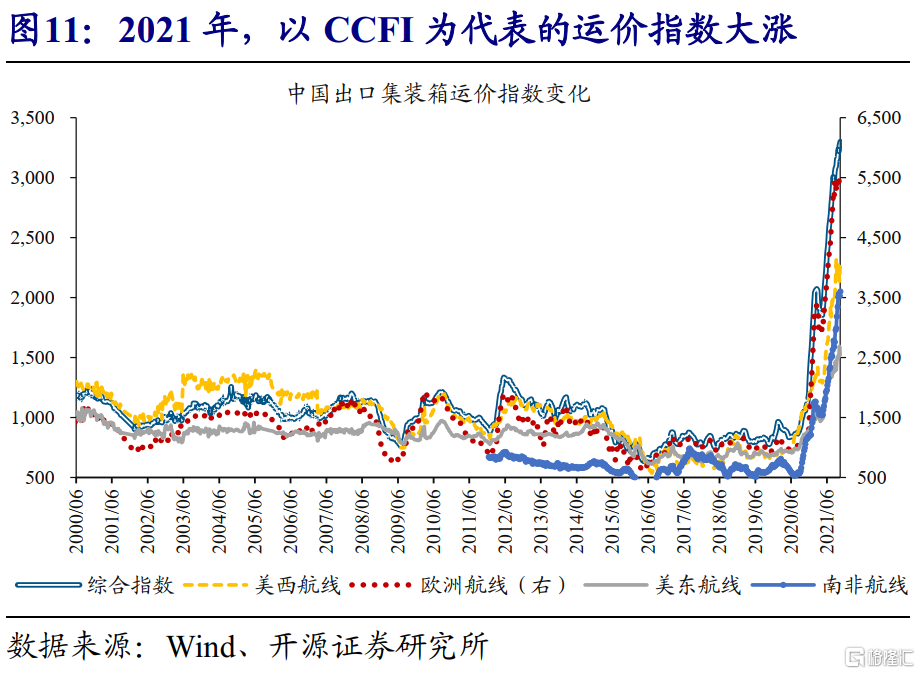

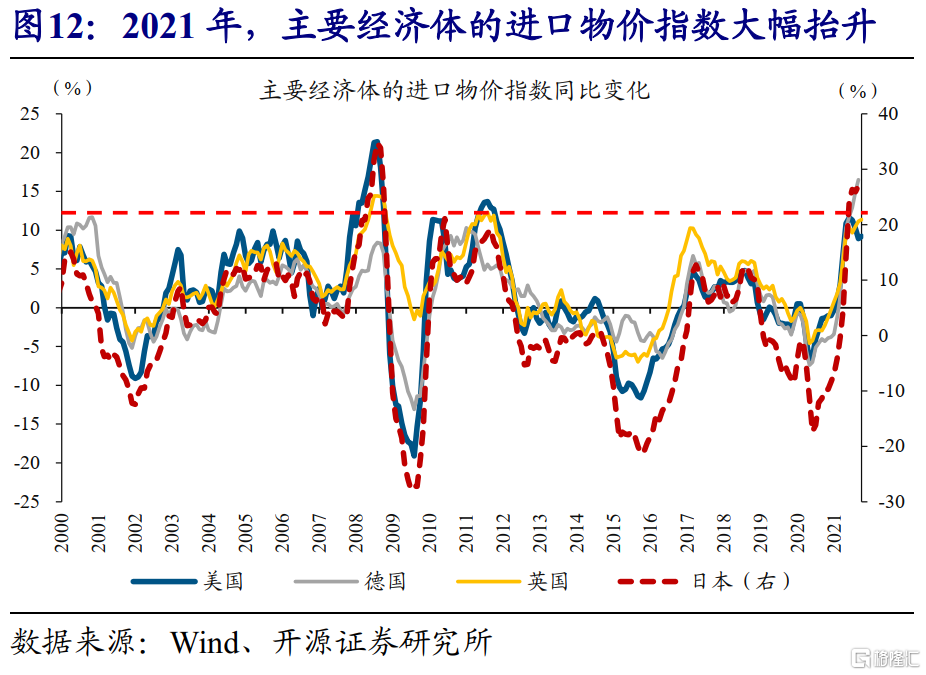

全球“大割裂”下,商品供需失衡加劇,持續放大漲價壓力。需求端,疫情影響趨弱背景下,美國等消費國的商品需求快速釋放。但同時,商品供給端彈性大幅受限、放大供需缺口,導致價格大漲。近年來,傳統行業資本開支增速持續低迷的背景下,疫情進一步加快了相關行業出清;供應鏈衝擊等,也通過運費上漲等推升供給成本。因對進口的依賴度較高,高漲的商品價格,已加速反映在美歐等的通脹讀數中。

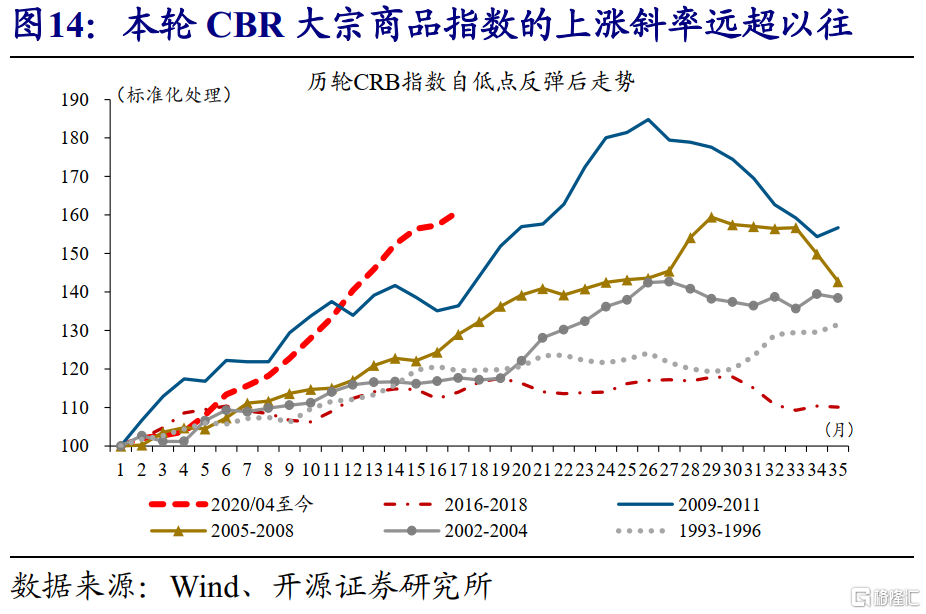

“大放水”之後商品定價中“金融”屬性的增強,進一步放大了商品漲價的幅度與速度。除了供需關係外,商品價格還容易受到貨幣流動性環境的影響。以史為鑑,歷輪全球主流央行大放水後,商品價格往往隨之大幅上漲。此次疫情爆發後,美、歐、日、英均實施了貨幣“大放水”,M2合計規模同比一度刷新歷史新高。流動性過剩的背景下,“金融”屬性的增強,使得本輪CBR商品指數的上漲斜率遠超以往。

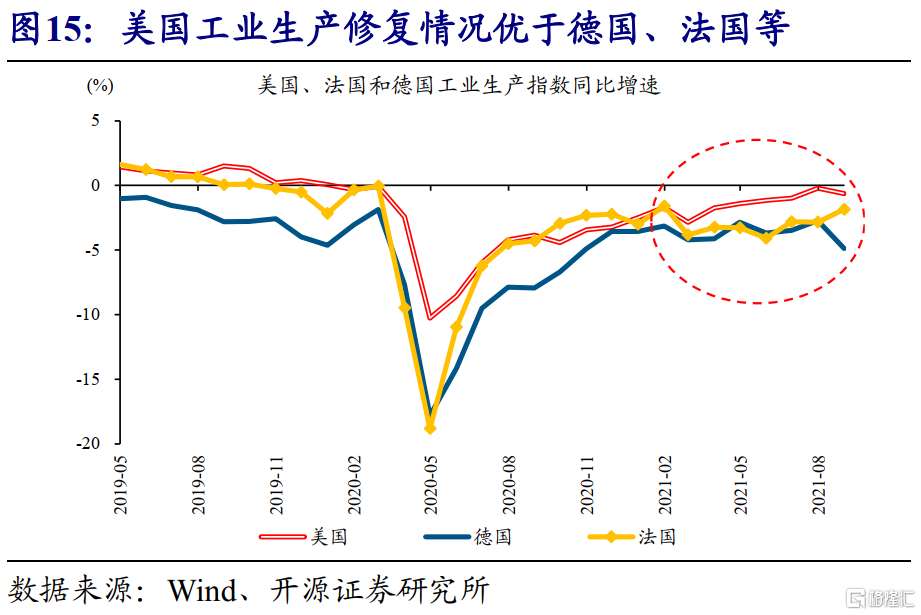

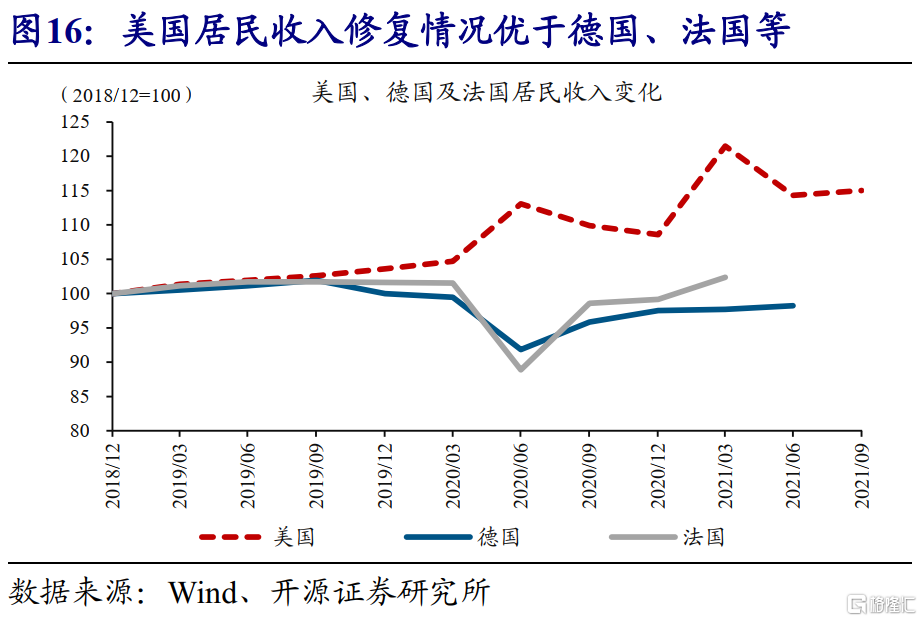

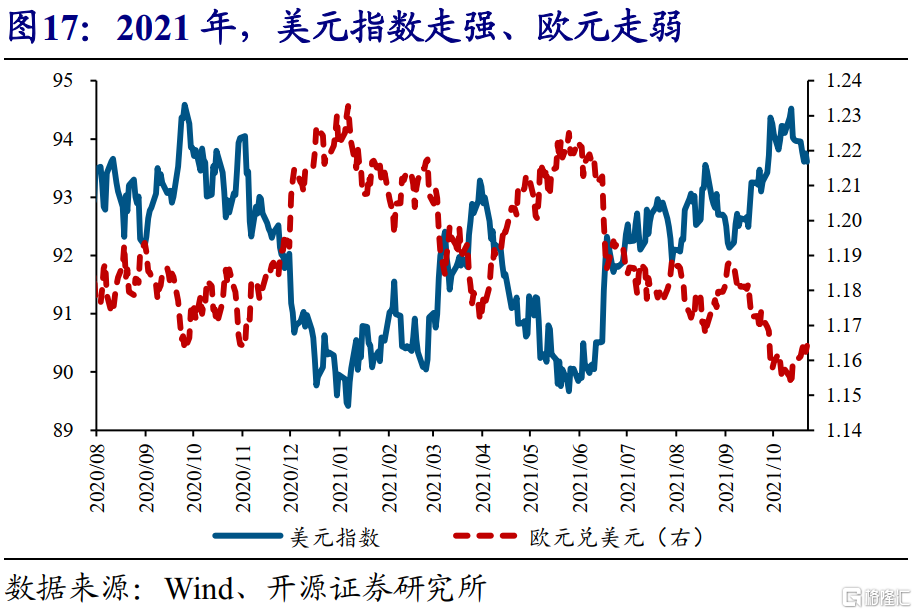

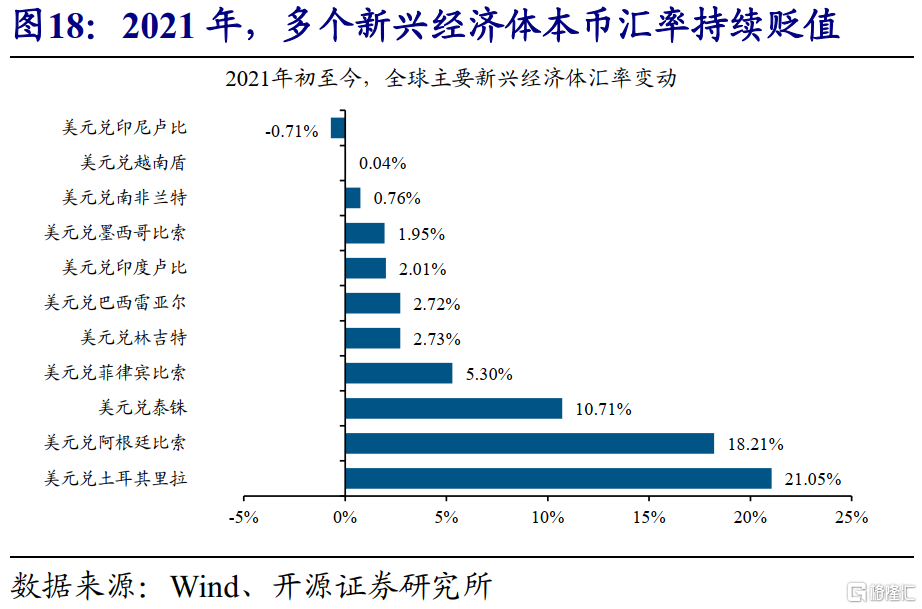

美國與非美經濟體的經濟表現,導致了美元匯率的相對強勢、部分新興經濟體的匯率貶值。從經濟數據的最新表現來看,無論是工業生產等的修復程度、還是居民收入等的改善情況,美國均遠遠好於德國、法國等歐元區核心成員國。受此影響,美元指數大幅走強、歐元匯率則表現偏弱。強勢美元的背景下,土耳其、阿根廷、泰國等主要新興經濟體本幣匯率承壓,均出現不同程度的貶值。

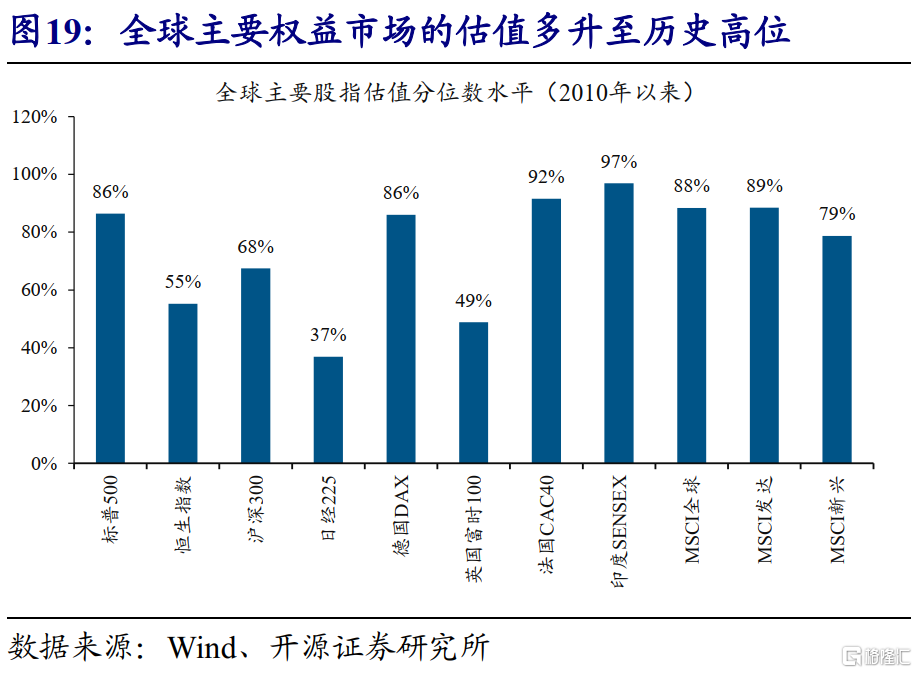

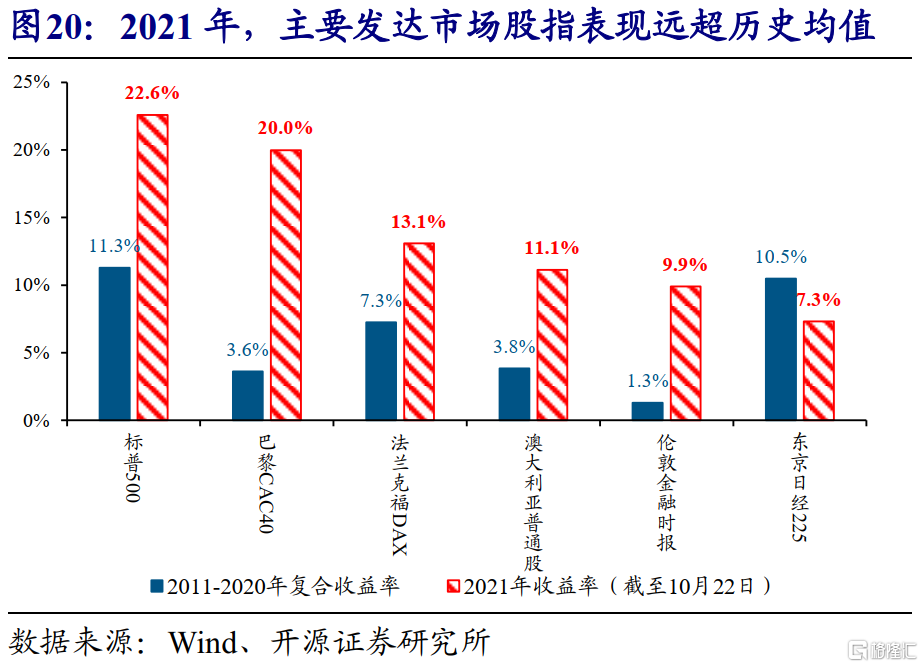

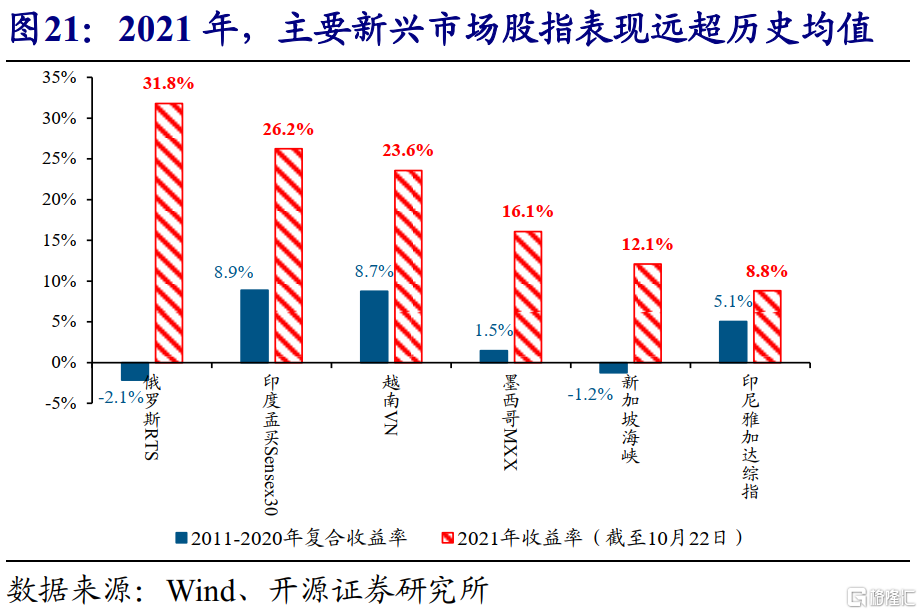

全球“大放水”下,儘管主要經濟體基本面表現迥異,但受益於流動性支持,大多股票市場表現強勁、債市收益率低位震盪。受益於全球貨幣流動性環境的極度寬鬆,全球主要權益市場的估值大幅擴張。其中,MSCI發達、MSCI新興分別被推升至89%、79%的歷史分位數水平。儘管基本面存在較大差異,但在估值提升的帶動下,主要發達、新興股指齊齊上漲,債市收益率低位波動。比如,標普500、俄羅斯RTS等年內上漲均超20%、遠超歷史均值水平;10Y美、德債收益率維持低位運行。

3、 流動性“潮水”漸退是中期趨勢,市場影響需要加強關注

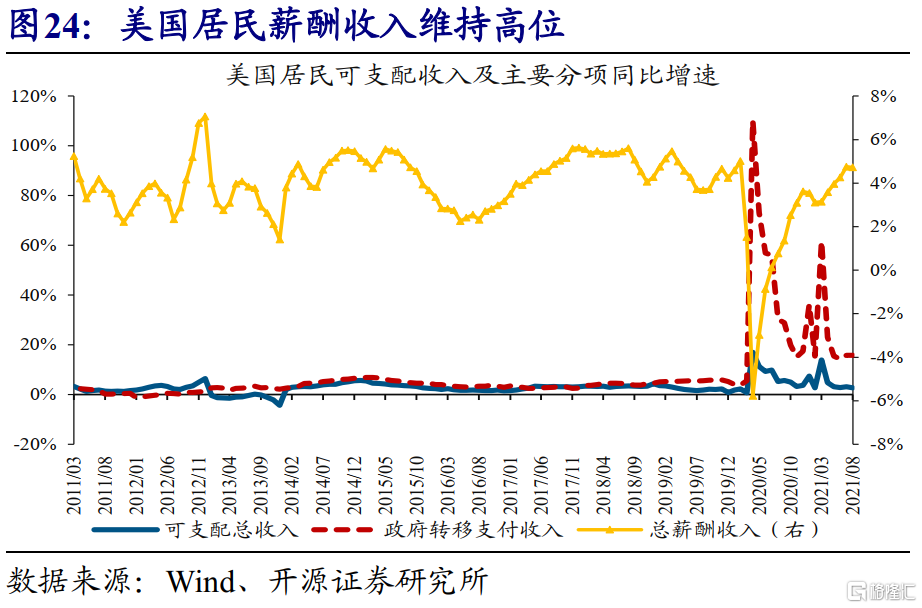

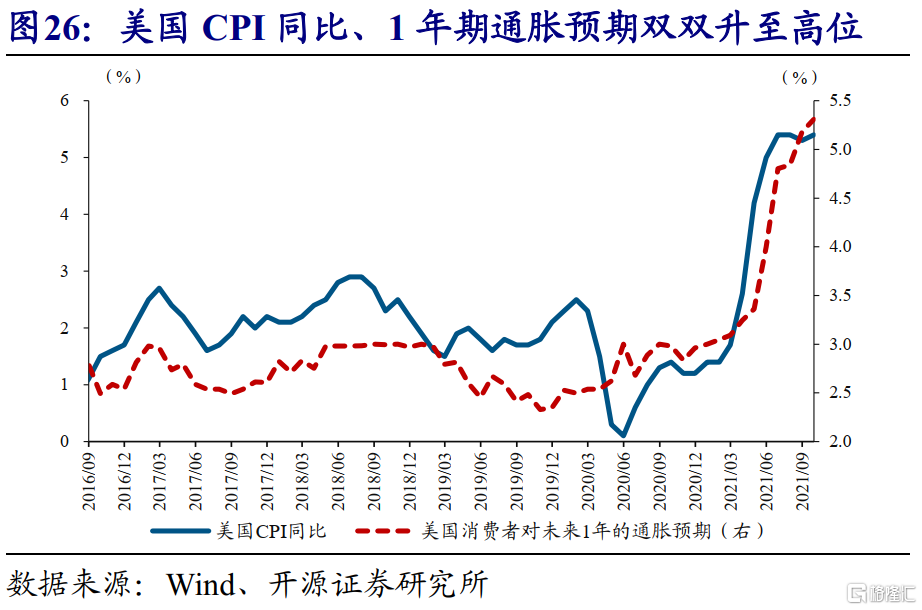

展望未來,美國經濟內生動能有望維持韌性,高通脹也大概率不是“暫時的”。最新的經濟數據顯示,美國9月ISM製造業PMI重回60%以上,8月居民收入、尤其是薪酬收入維持穩健增長,就業市場也持續加速修復,均顯示經濟內生動能韌性十足。同時,美國通脹及通脹預期也持續大幅抬升,9月CPI同比增速達到5.4%,消費者1年期通脹預期更是創下歷史新高的5.3%,均指向通脹並非“暫時的”。

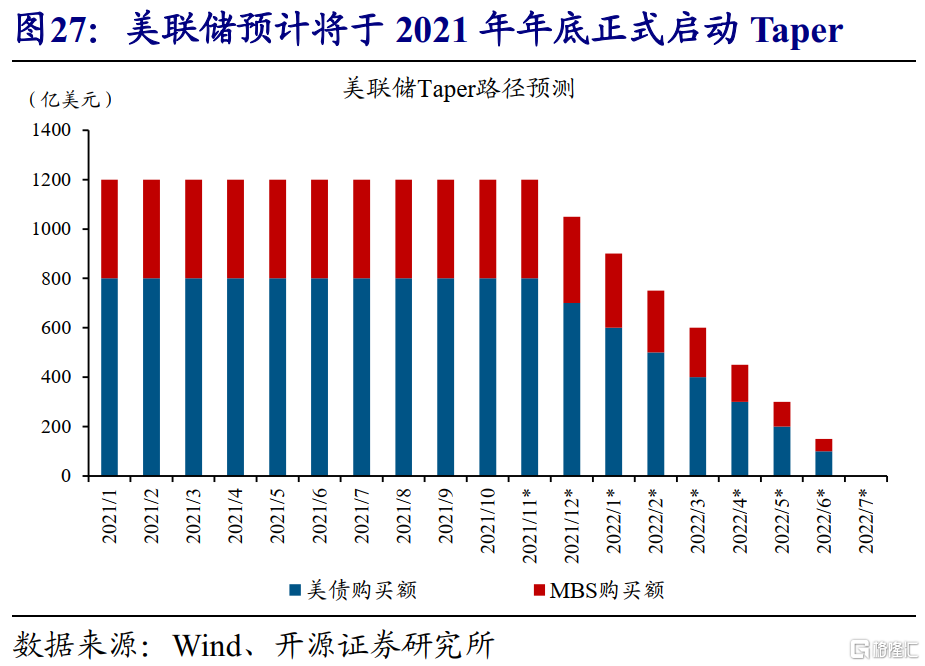

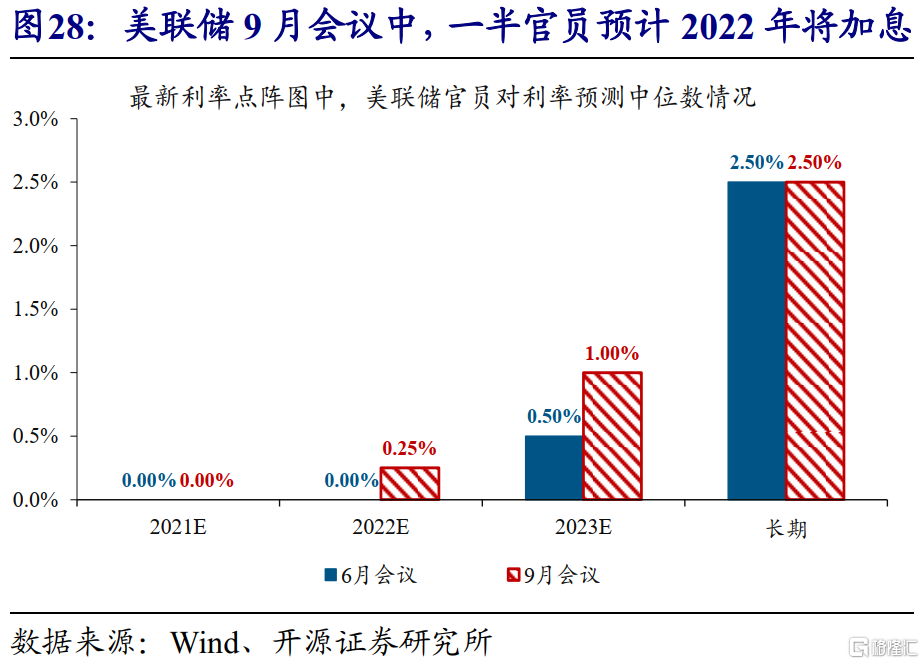

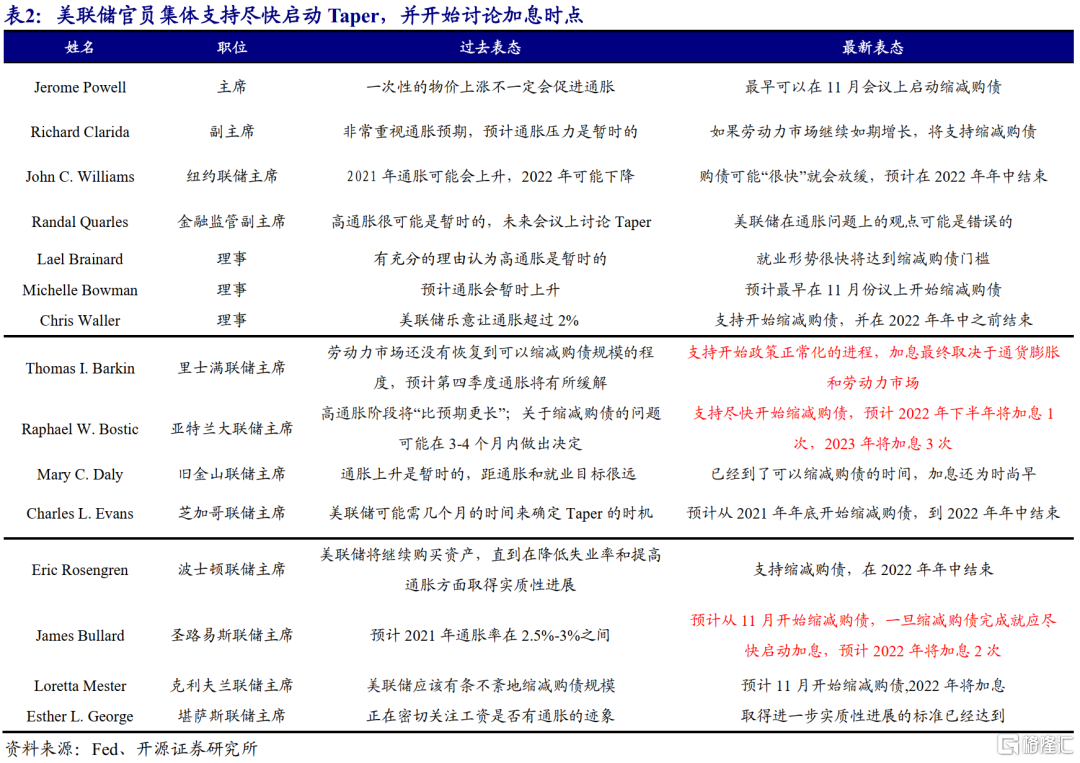

這一背景下,美聯儲已開始加速貨幣政策正常化,不僅表示將在年內啟動Taper,還吹風在2022年實施加息。最新的9月會議中,美聯儲主席鮑威爾明確表示,“就業幾乎已取得了實質性進展,美聯儲最早將於11月啟動Taper”。與此同時,預計2022年加息的官員數量升至9人、佔比達到一半。其中,聖路易斯聯儲主席布拉德(2022年票委)更是直接發表鷹派言論,“預計2022年將加息2次”。

歷史經驗顯示,貨幣政策正常化的背景下,Taper的實際影響相對有限,加息預期對市場的影響或更明顯。歷史回溯來看,2013年底宣佈Taper、次月實施,美股、美債等主要資產反應略顯平淡;但隨着加息預期升温,主要市場的調整加快。比如,美股從單邊上漲轉為震盪下跌,10Y美債收益率從單邊下行轉為震盪上行。綜合考慮,未來2-3個季度內,需要重點跟蹤美聯儲加息預期的變化對市場情緒的影響。

經過研究,我們發現:

(1)全球經濟走勢以往大體維持同步,疫情期間“割裂”程度明顯加深。發達經濟體,在充裕的疫苗供給、快速的疫苗推廣下,疫情對經濟的壓制不斷減弱;大部分新興經濟體,受制於疫苗供應的短缺與低效的防控手段,疫情不斷反覆的過程中,對經濟活動的拖累持續存在。

(2)疫情期間,歐美髮達經濟體,普遍採用較大力度的財政、貨幣刺激方案。以美國為例,財政刺激規模佔疫前正常年份70%以上(2009年約10%),利率水平降至0-0.25%且持續維持低位,還不斷量寬擴表。受制於“滯脹”壓力,新興經濟體卻相繼實施加息。

(3)近年來,傳統行業資本開支增速持續低迷的背景下,疫情進一步加快了相關行業出清;供應鏈衝擊,以及“大放水”之後商品定價中“金融”屬性的增強,進一步放大了商品漲價的幅度與速度。

(4)疫情期間,美國與非美經濟體的經濟表現,導致了美元匯率的相對強勢、部分新興經濟體的匯率貶值。全球“大放水”下,儘管主要經濟體基本面表現迥異,但受益於流動性支持,大多股票市場表現強勁、債市收益率低位震盪。

(5)美國9月ISM製造業PMI重回60%以上,就業市場與消費也持續加速修復,均顯示經濟內生動能韌性十足。通脹及通脹預期持續大幅抬升,則指向通脹大概率不是“暫時的”。美聯儲貨幣政策正常化加快,不僅表示年內啟動Taper,還吹風2022年加息。

(6)歷史回溯來看,2013年底宣佈Taper、次月實施,美股、美債等主要資產反應略顯平淡;但隨着加息預期升温,主要市場的調整加快。綜合考慮,未來2-3個季度內,需要重點跟蹤美聯儲加息預期的變化對市場情緒的影響。