本文來自格隆匯專欄:華創宏觀張瑜,作者: 張瑜、高拓

主要觀點

一、地產壓力大,財政爲何不急?

進入四季度,市場關注地產對財政的衝擊,我們回答四個問題:

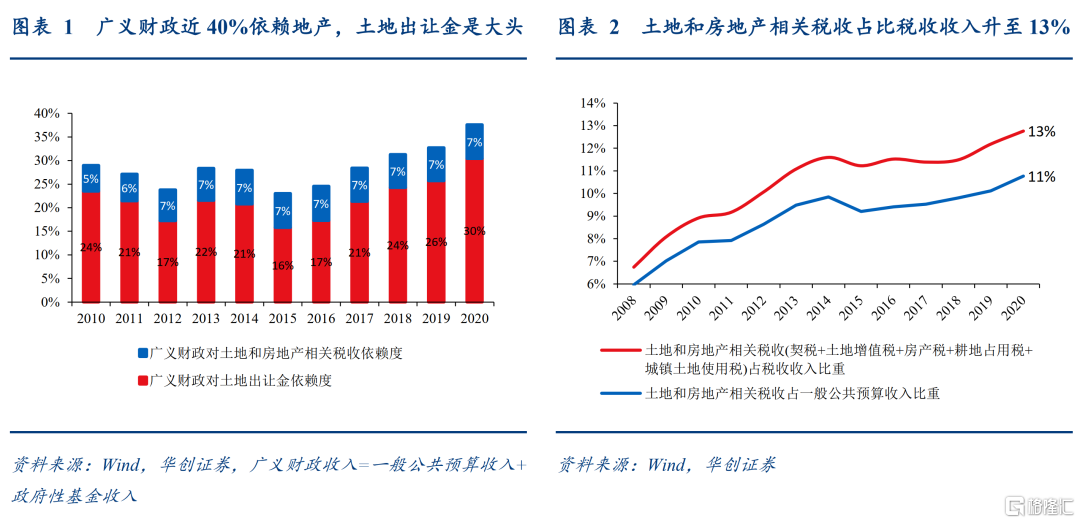

(一)地產對財政有多重要?收入近4成,地方“半條命”

廣義財政收入分爲一般公共預算收入和政府性基金收入,地產通過土地和房地產相關稅收及土地出讓金分別同兩者產生勾稽。2020年土地和房地產相關稅收及土地出讓金合計10.4萬億,佔廣義財政收入比重升至近4成。其中土地出讓金是大頭,2020年約8.4萬億,堪稱地方本級財政“半條命”。

(二)地產壓力大,財政爲何不急?理解財政的“底線”和“底氣”

不如思考財政的底線——基本民生何時被觸及:以預算目標爲“錨”,我們認爲是收入完不成預算目標、疊加節支空間不足,導致無法保障民生剛性支出時。

當下財政爲什麼不急?從預算角度看,仍有三股“底氣”支撐:

第一,今年大宗漲價持續“輸血”稅收收入(我們測算可帶來約5500~9500億的稅收增量);第二,前三季度土地出讓金累計同比增速仍爲正(8.7%),仍高於全年預算目標(0%);第三,前三季度一般公共預算支出進度接近近年最慢,爲“三保”留足預算餘量,預計通過進一步壓減非急需、非剛性支出,短期仍可在預算硬約束下保證民生剛性支出。

三股底氣中,市場主要對第二點存在兩大疑惑,我們分別回答(詳見正文):

1、土地出讓金累計同比增速爲何還是正的? 上半年低基數+地價漲

答:土地出讓金累計同比增速已在Q3快速下行了13.7個百分點,主要是上半年的高增使其尚未轉負。上半年高增的原因,一是低基數,二是地價漲。

2、土地出讓金和百城成交土地總價爲何背離?總量口徑和結構均有別

答:長期以來,跟蹤土地出讓金最好的同步指標之一是wind口徑的百城成交土地總價,兩者今年來的背離程度歷史罕見。這種背離爲何形成?在明確兩者口徑後,我們從總量和結構層面找到了兩種可能的解釋。

(三)Q4土地出讓金衝擊有多大?測算同比減收0.2~1.2萬億

一個市場關注的邏輯鏈是:Q4地產壓力繼續→土地出讓金衝擊→財政扛不住→“倒逼”地產政策放鬆。我們測算Q4土地出讓金單季同比減收0.2~1.2萬億、同比增速-34%~-5%,全年土地出讓金同比增速-9%~+3%。

(四)財政能扛住嗎?會“倒逼”地產嗎?“小鬆難止,大鬆難期”

我們判斷財政局部觸及底線,整體底氣尚足,對應Q4地產政策信號“小鬆難止,大鬆難期”。

從歷史經驗看,似有“倒逼”效果:2012、2015、2019年土地出讓金三次累計同比轉負,地產政策均現不同程度放鬆,商品房銷售額累計同比均有反彈。

展望四季度,“小鬆難止,大鬆難期” :我們預計民生支出“底線”被觸及地區的局部託市舉措難止,但PPI短期高企持續“輸血”稅收收入、加快支出進度仍有近年最充裕空間,意味着Q4財政的三股底氣有兩股尚足、仍可對衝部分土地出讓金下滑影響;再考慮到我們測算的全年土地出讓金增速和預算目標差距不大(基準-3%,預算0%),財政全面“倒逼”地產Q4難期。

二、9月財政數據點評

支出“大月不大”是9月財政數據的核心特徵。收入端,主要稅種維持高增,但地產相關稅全面下滑;支出端,“趕進度”仍沒來,爲“三保”留餘量;廣義財政Q4主要矛盾由發債轉爲賣地,支出強度或弱於2019年(詳見正文)。

風險提示:出口、PPI超預期,土地出讓金收支超預期,新增地方債發行節奏超預期。

報告正文

一、

地產壓力大,財政爲何不急?

進入四季度,市場關注地產對財政的衝擊,我們回答四個問題:第一,地產對財政有多重要?第二,地產壓力這麼大,土地出讓金累計同比增速爲何還是正的?第三,Q4土地出讓金衝擊有多大?第四,財政能否扛住,是否會“倒逼”地產?

(一)地產對財政有多重要?收入近4成,地方“半條命”

廣義財政收入分爲一般公共預算收入和政府性基金收入,地產通過土地和房地產相關稅收及土地出讓金分別同兩者產生勾稽。2020年土地和房地產相關稅收及土地出讓金合計10.4萬億,佔廣義財政收入比重升至近4成,較2015年提升了14個百分點。

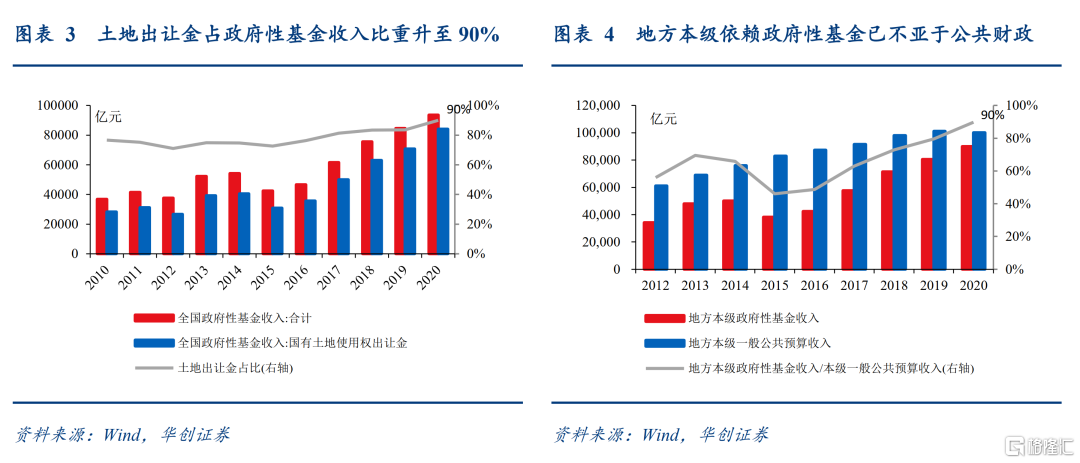

其中,土地和房地產相關稅收是契稅、土地增值稅、房產稅、城鎮土地使用稅、耕地佔用稅等五項僅針對土地和房地產徵收稅種的統稱,全爲地方稅。2020年合計約2萬億,在一般公共預算收入中的比重升至11%,在稅收收入中的比重升至13%。

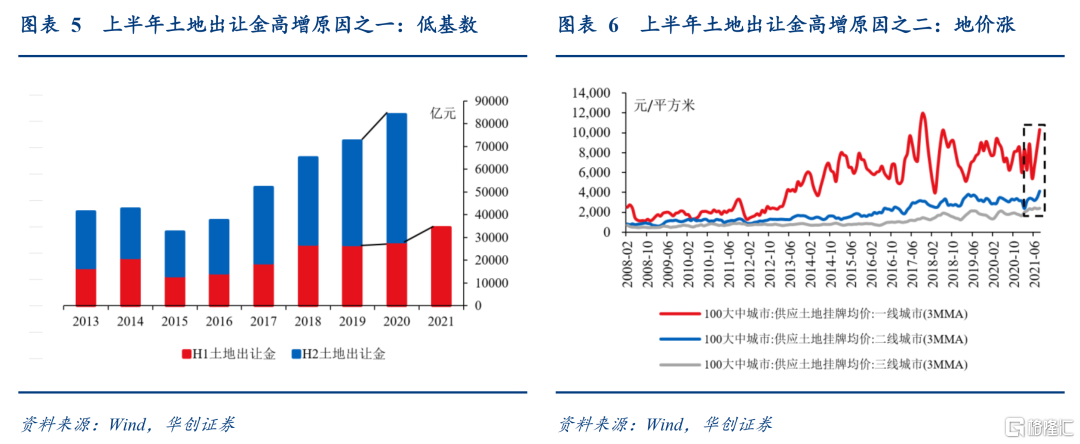

土地出讓金是大頭,2020年約8.4萬億,在政府性基金收入中佔比升至90%。若不考慮轉移支付,地方政府性基金收入規模已和以稅收收入爲主的一般公共預算收入相當,土地出讓金堪稱地方本級財政“半條命”。

(二)地產壓力大,財政爲何不急?理解財政的“底線”和“底氣”

不如思考財政的“底線”——基本民生[1]何時被觸及:以預算目標爲“錨”,我們認爲是財政收入完不成預算目標、疊加節支空間不足,最終導致無法保障民生剛性支出時。

當下財政爲什麼不急?從預算角度看,仍有三股“底氣”支撐:第一,今年大宗漲價持續“輸血”稅收收入,我們測算可帶來約5500~9500億的稅收增量(詳見我們在《大宗漲價是地方財政的“急救包”嗎?》中的測算)。第二,前三季度土地出讓金累計同比增速仍爲正(8.7%),仍高於全年預算目標(0%),下文我們展開闡述;第三,前三季度一般公共預算支出進度接近近年最慢,爲“三保”留足預算餘量,預計通過進一步壓減非急需、非剛性支出,短期仍可在預算硬約束下保證民生剛性支出。

我們不否認目前可能部分地方財政已較困難(如底氣一不足的非資源型地區、底氣二不足的土地出讓金&地產稅收佔比較高地區,底氣三不足的民生剛性支出佔比較高地區),但以上三點反映了至少從預算視角看,財政收仍有安全邊際、支仍有迴旋餘地,地產的壓力總體尚在財政容忍範圍之內。

三股底氣中,市場主要對第二點存在兩大疑惑,我們分別回答:

1、土地出讓金累計同比增速爲何還是正的?上半年低基數+地價漲

土地出讓金累計同比增速已在Q3快速下行了13.7個百分點,主要是上半年的高增使其尚未轉負。對於上半年土地出讓金的高增,財政部副部長許宏纔在8月18日作《國務院關於今年以來預算執行情況的報告》時解釋爲“主要是去年同期基數相對較低以及今年部分城市土地出讓價格有所上漲等”:對於前者,去年上半年土地市場受疫情影響較大,土地出讓金幾無增長,形成低基數;對於後者,上半年百城供應土地掛牌均價高位運行,其中二、三線創出新高,均驗證了財政部說法。

2、土地出讓金和百城成交土地總價爲何背離?總量口徑和結構均有別

長期以來,跟蹤土地出讓金最好的同步指標之一是wind口徑的百城成交土地總價,其累計增速7月已年內第二次轉負,而土地出讓金累計同比增速目前仍然爲正,兩者背離程度歷史罕見。這種背離爲何形成?在明確兩者口徑後,我們找到了兩種可能的解釋。

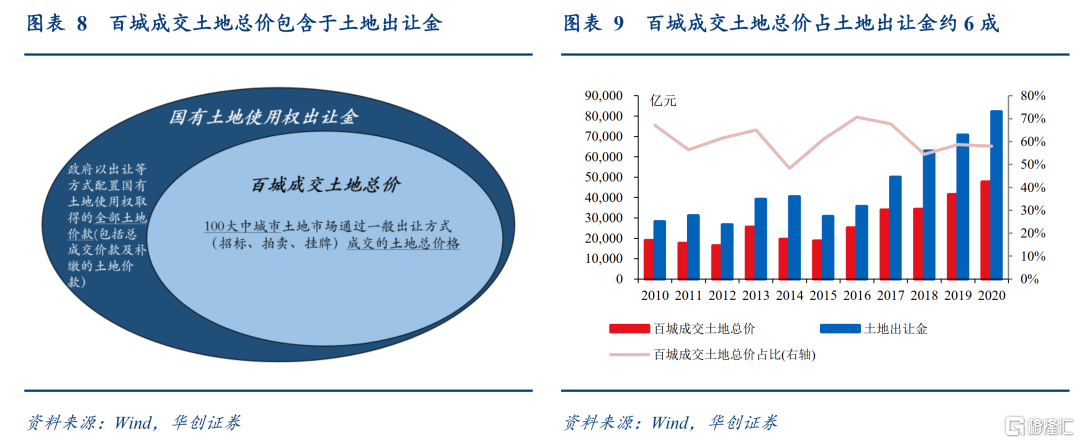

首先明確口徑:百城成交土地總價是wind統計的100大中城市土地市場通過一般出讓方式(招標、拍賣、掛牌)成交的土地總價格,可分爲一、二、三線城市成交土地總價和住宅類用地、商服用地、工業用地、其他用地成交土地總價;根據國辦發〔2006〕100號,國有土地使用權出讓金的定義爲政府以出讓等方式配置國有土地使用權取得的全部土地價款,包括受讓人支付的徵地和拆遷補償費用、土地前期開發費用和土地出讓收益等。土地價款的具體範圍包括:以招標、拍賣、掛牌和協議方式出讓國有土地使用權所確定的總成交價款;轉讓或者變現處置抵押劃撥國有土地使用權補繳的土地價款;轉讓房改房、經濟適用住房補繳的土地價款;改變出讓國有土地使用權的用途、容積率等條件補繳的土地價款等。可見百城成交土地總價包含於土地出讓金。

從總量上看,百城成交土地總價佔土地出讓金約6成,意味着百城成交土地總價同比若腰斬(Q3情形),對應土地出讓金增速下降不到三分之一;

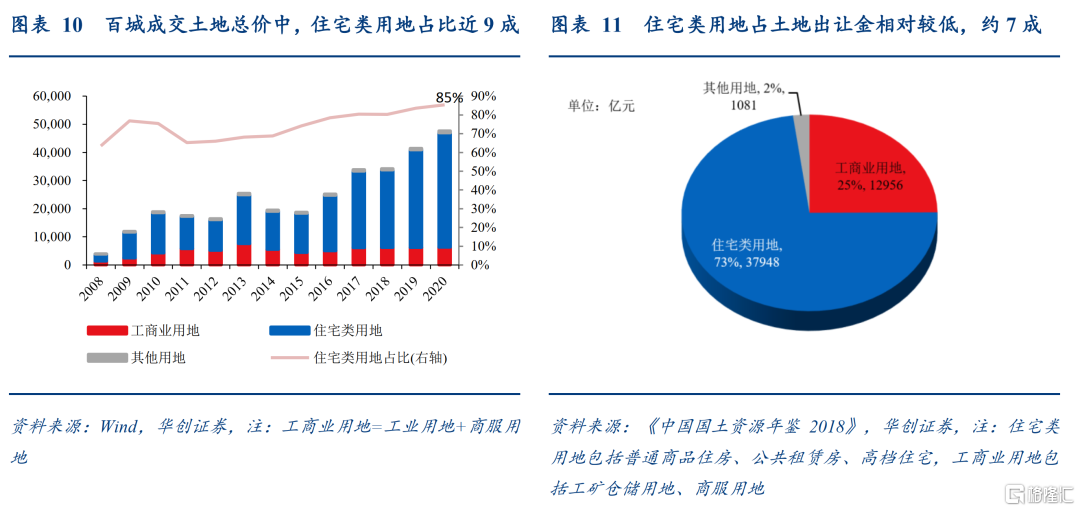

從結構上看,百城成交土地總價中近9成由住宅類用地貢獻,工商業用地和其他用地佔比僅約15%;而土地出讓金中住宅類用地佔比相對較低(2017年約7成、較同期百城成交土地總價低近十個點)。意味着當住宅類用地市場受衝擊相對更大時(今年情形),對百城成交土地總價的負面影響大於土地出讓金。

(三)Q4土地出讓金衝擊有多大?測算同比減收0.2~1.2萬億

一個市場關注的邏輯鏈是:Q4地產壓力繼續→土地出讓金衝擊→財政扛不住→“倒逼”地產政策放鬆。我們測算Q4土地出讓金單季同比減收0.2~1.2萬億、同比增速-34%~-5%,全年土地出讓金同比增速-9%~+3%。

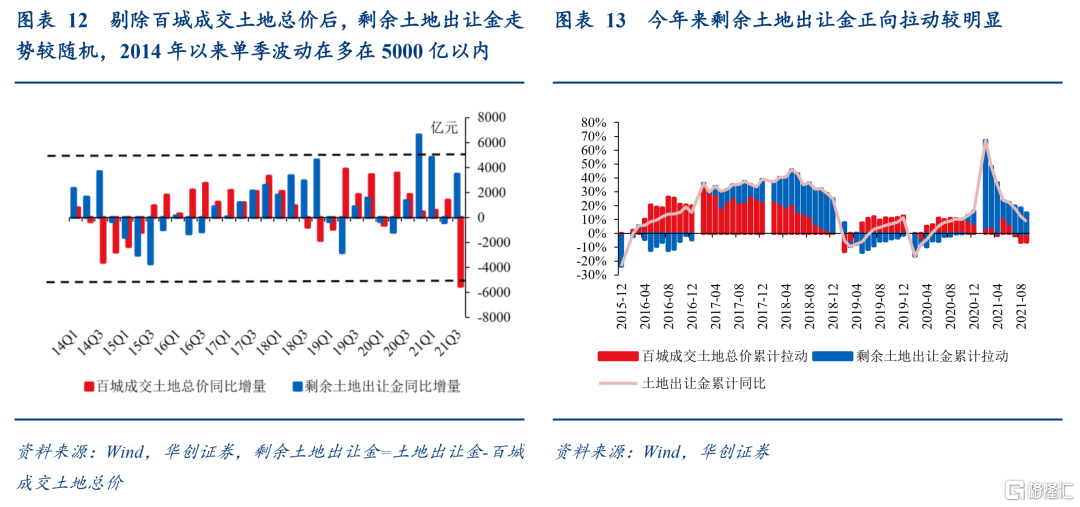

由於土地出讓金口徑大於百城成交土地總價,可將土地出讓金拆分爲百城成交土地總價和剩餘土地出讓金兩部分:

對百城成交土地總價,假設Q3地產的壓力Q4延續,百城成交土地總價繼續同比腰斬;

對剩餘土地出讓金,基準假設持平去年同期,悲觀假設同比少5000億,樂觀假設同比多5000億,可得其±5000億的預測區間。假設的合理性有兩點支撐:一是剩餘部分土地出讓金走勢較爲隨機,2014年以來單季在±5000億間浮動,基本可視作預測誤差區間;二是今年以來土地出讓金增速大部分由剩餘土地出讓金正向拉動,使我們的基準假設偏保守(即更有可能低估土地出讓金增速)。剩餘土地出讓金正向拉動明顯或主要和三點因素有關:1、百城外其他地方整體土地出讓情況好於百城;2、在土地出讓金中佔比相對更高的工商業、其他用地出讓情況好於住宅類;3、各地加強土地價款補繳。其中第一點Q4不確定性較強,第二、三點在Q4延續乃至強化的可能性均較高,使我們對Q4剩餘土地出讓金持平去年同期的基準假設偏保守。

基於以上假設,我們測算Q4土地出讓金收入2.3~3.3萬億,同比減收0.2~1.2萬億,同比增速-34%~-5%(基準預測20%);全年土地出讓金7.7~8.7萬億,同比減收0.76萬億~增收0.24萬億,同比增速-9%~+3%(基準預測-3%)。

(四)財政能扛住嗎?會“倒逼”地產嗎?“小鬆難止,大鬆難期”

若土地出讓金累計同比轉負,Q4財政是否會扛不住,從而“倒逼”地產政策放鬆?我們判斷財政局部觸及底線,整體底氣尚足,對應Q4地產政策信號“小鬆難止,大鬆難期” 。

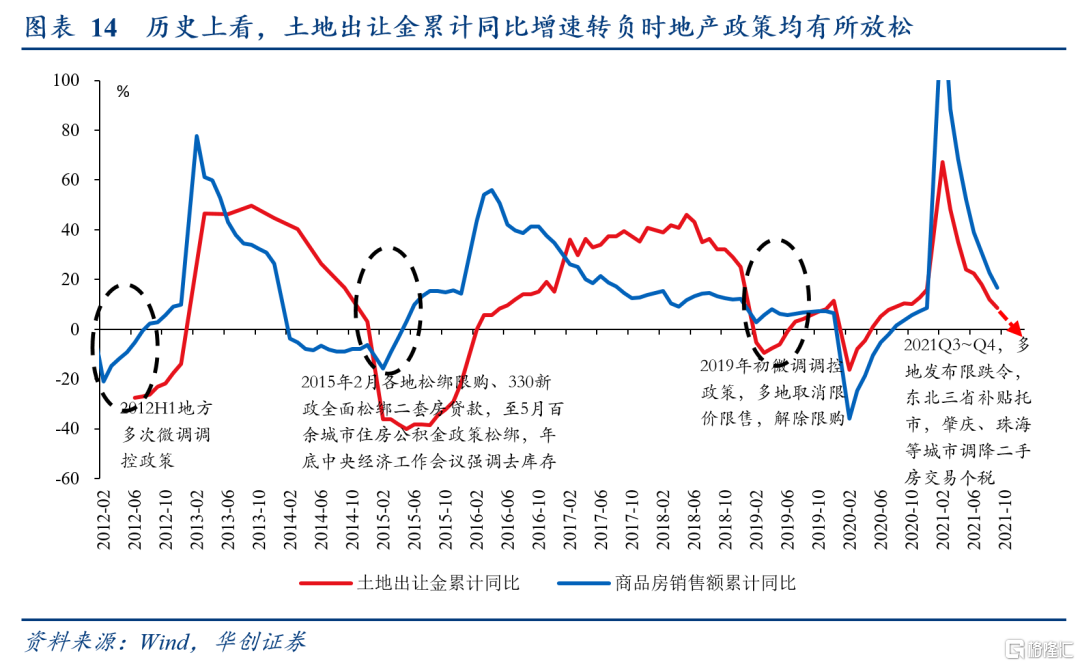

從歷史經驗看,似有“倒逼”效果:2012、2015、2019年土地出讓金三次累計同比轉負,地產政策均現不同程度放鬆(圖14),商品房銷售額累計同比均有反彈。聯繫近期國務院副總理劉鶴“房地產合理的資金需求正在得到滿足”、央行“保持房地產信貸平穩有序投放”、銀保監會“保障好剛需羣體信貸需求”等中央表態及多地發佈限跌令、東三省補貼託市,肇慶、珠海等城市調降二手房交易個稅等地方動作,地產政策確有緩和跡象。

展望四季度,“小鬆難止,大鬆難期”:我們預計民生支出“底線”被觸及地區的局部託市舉措難止,但PPI短期高企對稅收收入持續“輸血”、加快支出進度仍有近年最充裕空間,意味着Q4財政的三股底氣有兩股尚足、仍可對衝部分土地出讓金下滑影響;再考慮到我們測算的全年土地出讓金增速和預算目標差距不大(基準-3%,預算0%),財政全面“倒逼”地產Q4難期。

二、

9月財政數據點評

支出“大月不大”是9月財政收支的核心特徵。收入端,預計全年大概率超收,地產相關稅全面下滑;支出端,“趕進度”仍沒來,爲“三保”留餘量;廣義財政Q4主要矛盾由發債轉爲賣地,支出強度或弱於2019年同期。

(一)收入端:主要稅種維持高增,但地產相關稅全面下滑

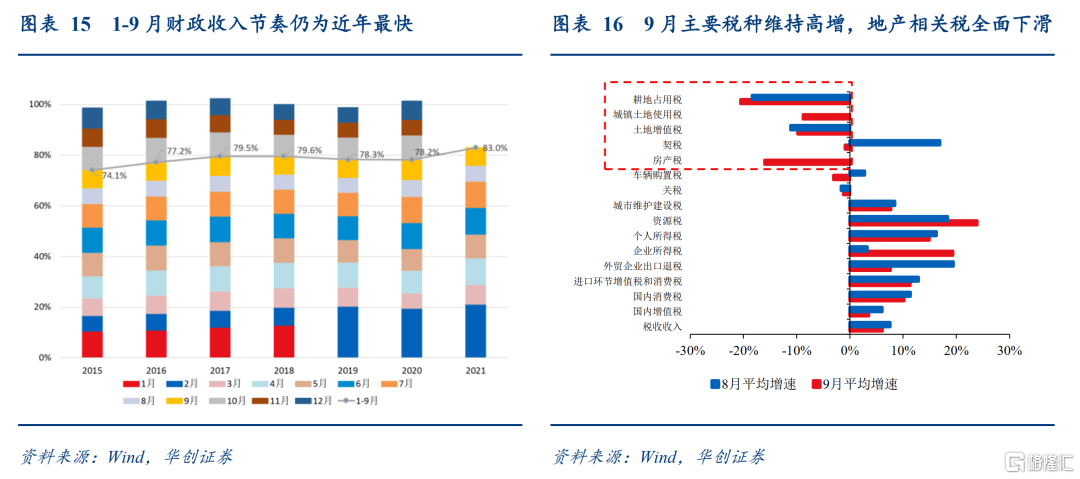

9月全國一般公共預算收入兩年平均仍增長1.2%(低於8月的4%)。從收入節奏看,1-9月完成了全年預算目標的83%,進度仍爲近年來最快。1-9月一般公共預算收入累計同比增長16.3%,較1-8月(18.4%)回落幅度仍不大,判斷主要是下半年財政收入三重壓力(基數擡高、PPI回落、經濟下行)中的PPI回落遲遲未兌現(9月PPI創歷史新高)、大宗漲價持續“輸血”財政所致。

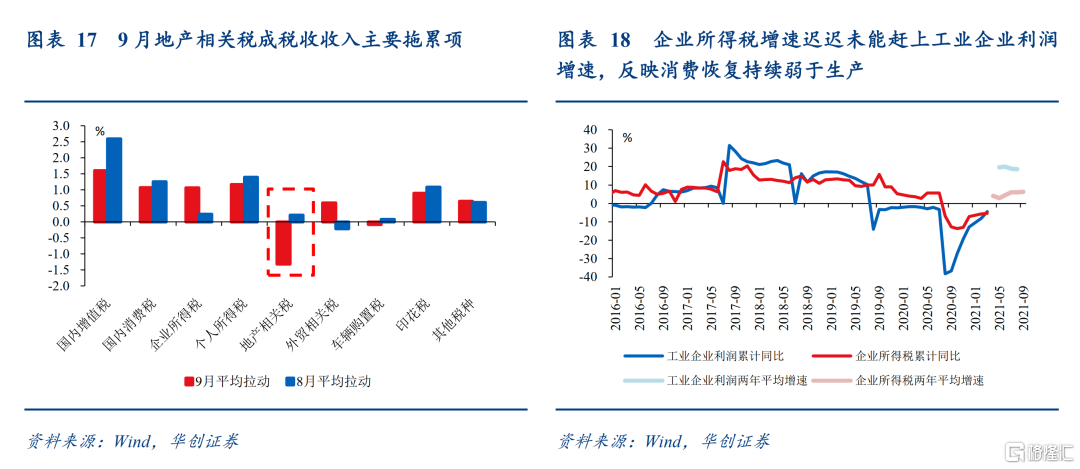

稅收收入單月兩年平均增長6.1%(8月爲7.6%),主要稅種維持高增,但地產相關稅全面下滑。9月企業所得稅兩年平均增長19.3%,較8月的3.2%有所下滑,拉動稅收收入兩年平均增速1.1個百分點,在反映企業效益提升、企業利潤較快增長的同時,始終未追上此前對應較好的工業企業利潤增速,或因企業所得稅近7成來自三產,反映消費恢復持續慢於生產;個人所得稅持續高增,兩年平均增長14.9%,8月爲16.3%,拉動稅收收入兩年平均增速1.2個百分點,主要受居民收入隨經濟恢復增長帶動;增值稅兩年平均增長3.6%,8月爲6%,拉動稅收收入兩年平均增速1.6個百分點,主要受工業生產持續增長,特別是工業生產者出廠價格高位運行的影響。此外,五項土地和房地產相關稅收兩年平均增速全面下滑,整體負向拉動稅收收入兩年平均增速1.3個百分點,反映地產的壓力向地方稅收收入傳導。

非稅收入增速逐季回落,三季度增速轉負。根據財政部前三季度財政收支情況新聞發佈會,前三季度累計,全國非稅收入2.33萬億元,同比增長5.4%,前三季度各季增幅分別爲20.7%、14.3%、-16.1%,增幅明顯回落。其中,行政事業性收費同比增長10.8%,第一季度受部分去年末收入集中在年初入庫影響增長26.3%,第二季度增長8.9%,第三季度增幅進一步回落至-1%。

(二)支出端:“趕進度”仍沒來,爲“三保”留餘量

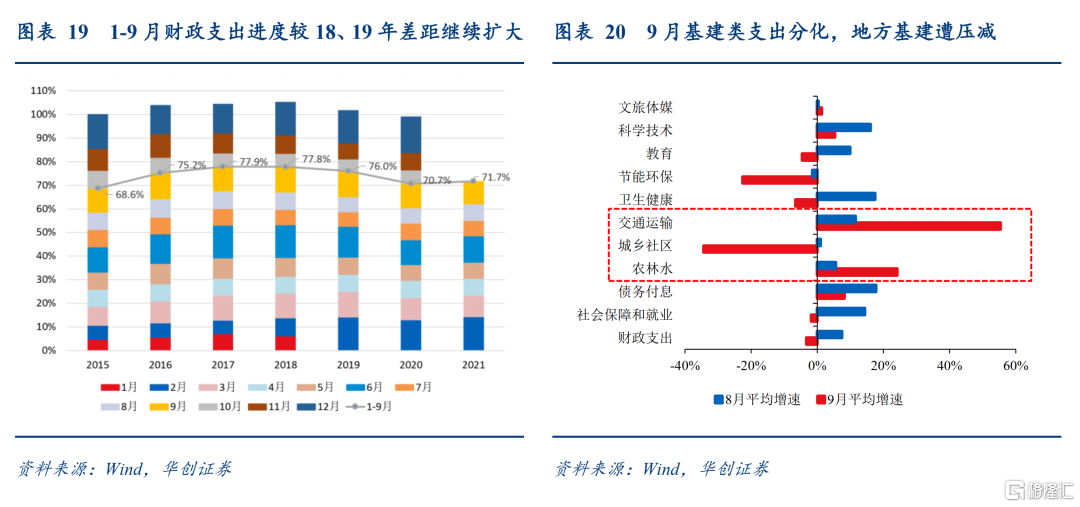

9月全國一般公共預算支出兩年平均增長-3.2%(8月爲7.5%),累計同比增速由1-8月的3.6%回落至2.3%。從支出節奏看,1-9月僅完成了全年預算目標的71.7%,由1-8月落後2018、2019年同期4.9、3個百分點變爲落後6.1、4.3個百分點,領先2020年同期也由1-8月的1.6個百分點收窄至1個百分點。9月是季末支出大月,“趕進度”仍沒來,我們認爲主要是爲四季度“三保”留餘量。

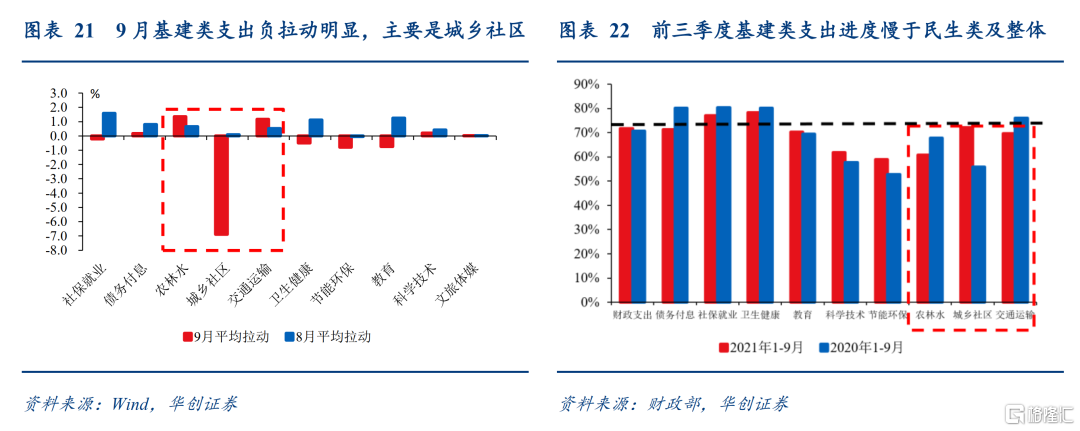

分支出類型看,基建類支出重回明顯負拉動,主要是地方主導的城鄉社區拖累,反映地方持續壓減非急需非剛性支出:城鄉社區、交通運輸、農林水三項基建類9月分化較大,兩年平均增速分別爲-34.3%、55.4%,24.2%,8月分別爲1%、11.6%,5.6%,基建類支出合計負拉動財政支出4.4個百分點(1-8月爲正向拉動1.3個百分點),主要是地方主導的城鄉社區支出負拉動6.9個百分點,反映地方持續壓減非急需非剛性支出,以重點保障“三保”等民生剛性支出。9月民生支出增速亦退坡,社保就業、衛生健康、教育支出兩年平均增速分別爲-1.8%、-6.6%、-4.6%,8月分別爲14.3%、17.5%、9.9%,合計負拉動財政支出兩年平均增速1.4個百分點,反映地方過“緊日子”壓力增大。

針對下一步基層“三保”工作,財政部表示將在加強中央轉移支付支持的同時,督促地方落實主體責任,優化支出結構,足額安排“三保”經費預算,兜牢兜實“三保”底線。我們認爲其中的兜牢兜實“三保”底線意即四季度要加快執行民生剛性支出相關預算、把餘量用足,而“優化支出結構”仍在強調持續壓減以城鄉社區支出爲代表的非急需非剛性支出、以騰挪用於“三保”——前三季度基建類支出進度慢於民生類及整體就反映了這一思路,我們預計四季度公共財政對基建的資金支持仍弱。

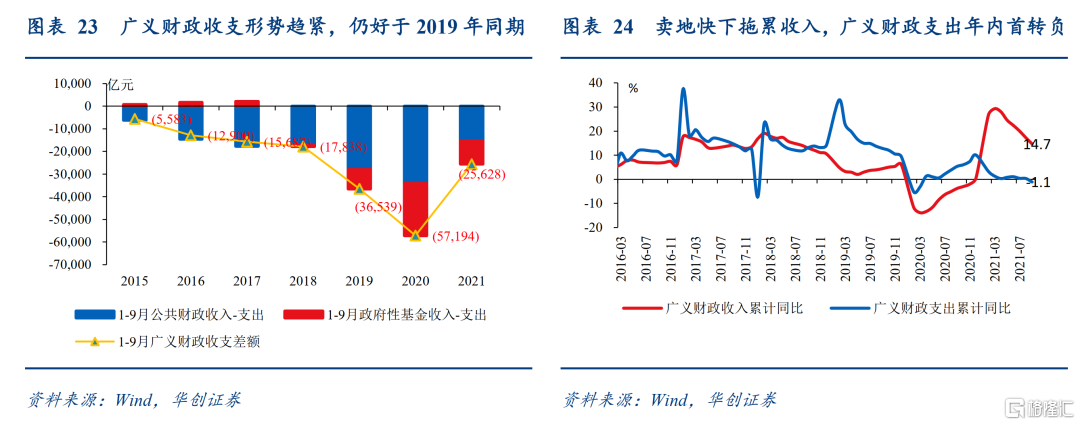

(三)廣義財政:Q4主要矛盾由發債轉爲賣地,支出強度或弱於2019年同期

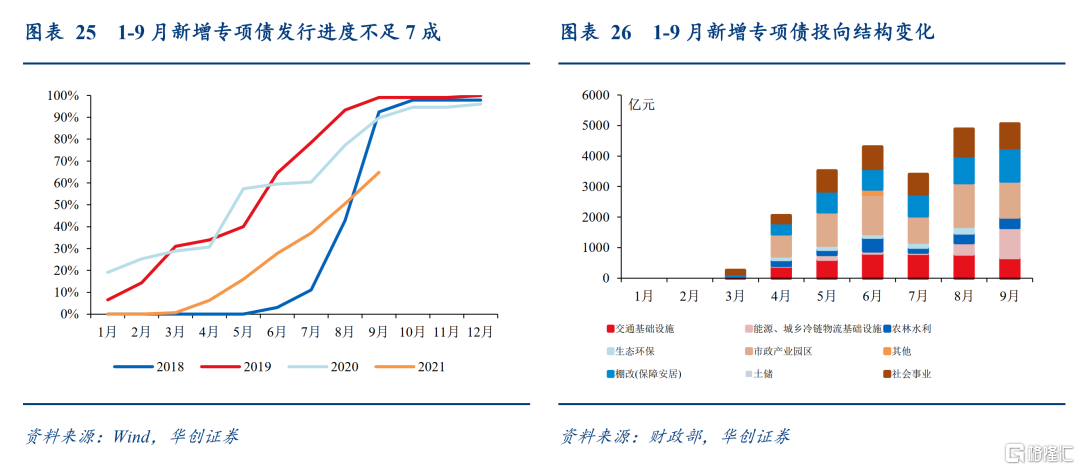

廣義財政收支形勢持續趨緊,但仍好於2019年同期:1-9月廣義財政赤字擴大至2.5萬億,但仍明顯低於2019年同期(3.6萬億)。廣義財政收支累計增速差繼續收窄,動力仍主要來自土地出讓金收入快下帶來的政府性基金收入增速回落;廣義財政支出累計同比增速年內首次轉負,主要受9月一般公共預算支出“大月不大”拖累。1-9月全國政府性基金預算收入兩年平均增長7.1%,較1-8月的8.1%回落。其中,國有土地使用權出讓收入(土地出讓金)兩年平均增長9.5%,低於1-8月的10.5%,爲連續第三月下滑;9月當月兩年平均2.6%,較8月的-2.6%有所回升,仍大幅低於7月的9.7%。1-9月全國政府性基金預算支出兩年平均增長7.5%,較1-8月的6%略有回升,反映8月以來新增專項債發行提速(9月發行5230億,創年內新高)。

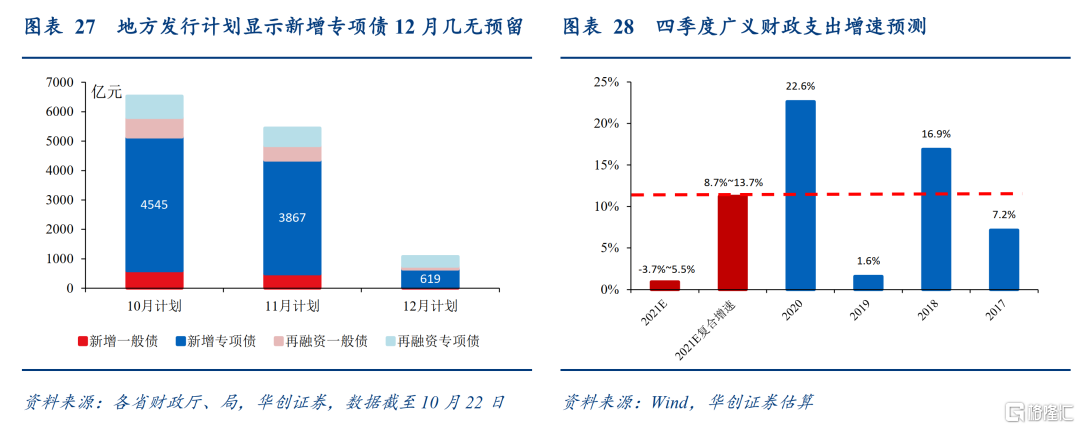

展望四季度,財政部迴應稱“2021年新增專項債券額度儘量在11月底前發行完畢”,反映發債節奏大局已定;廣義財政的主要矛盾轉爲土地出讓金,預計其滑坡將進一步制約年內廣義財政支出強度(測算四季度廣義財政支出同比增速或低於2019年同期),意味着此前市場預期的財政後傾進一步趨弱,財政仍待明年年初前傾發力:如上文所述,我們測算Q4土地出讓金收入2.3~3.3萬億,同比減收0.2~1.2萬億,同比增速-34%~-5%;相應下調10~12月廣義財政支出同比增速預測至-3.7%~5.5%(對應複合增速8.7%~13.7%),或低於2019年同期(1.6%)。

[1]參考財長劉昆7月30日在國新辦財政支持全面建成小康社會新聞發佈會上“收支壓力再大也沒有在民生支出上退步”以及1月5日接受新華社專訪時“財政收支壓力再大,也要堅決保障好民生支出”的兩次表述。