近期,邁瑞醫療發佈2021第三季度財報情況,整體表現穩健,2021前三季度歸母淨利潤超2020全年水平。在後疫情時代下,邁瑞醫療這份成績單可謂表現不俗。

2021前三季度:盈利質量提高,三大業務穩健發展

整體來看公司披露的財務情況:2021前三季度邁瑞醫療盈利水平繼續保持穩健增長,三費比例有所下降,盈利質量有所提高。

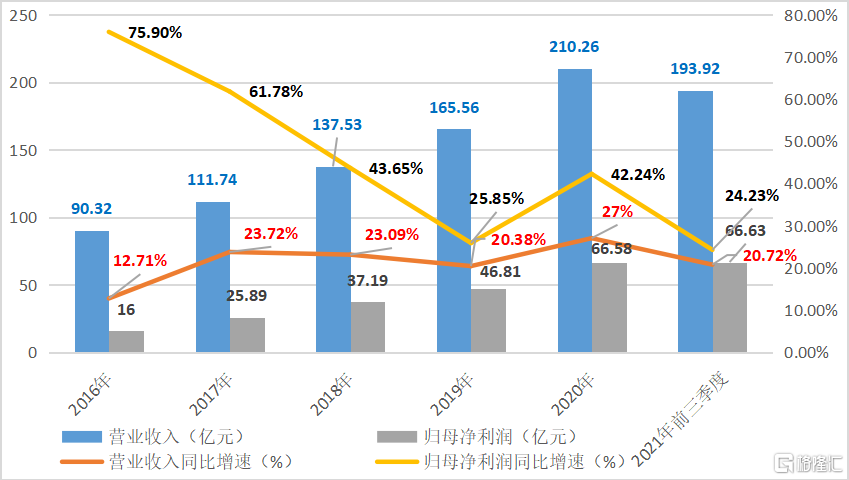

具體來看,2021前三季度,邁瑞醫療實現營業收入193.92億元,同比增長20.72%;歸母淨利潤66.63億元,同比增長24.23%,超2020全年數據;基本每股收益5.48元,同比增長24.25%。

2021第三季度,邁瑞醫療實現營業收入66.13億元,同比增長20.25%;歸母淨利潤23.18億元,同比增長21.42%;基本每股收益1.91元,同比增長21.47%;加權平均淨資產收益率9.09%,增加0.05pp。

圖表一:公司近年營業收入與歸母淨利潤情況

數據來源:WIND,格隆彙整理

三費情況來看,銷售費用率下降,其他兩者保持平穩。 2021前三季度,公司銷售費用率14.66%,同比下降2.94pp,主要得益於公司在抗疫以來建立起的品牌效應和影響力擴大,同樣的投入銷售效率更高,疊加運費當中海運比例回升導致運費結構化所致。2021前三季度,管理費用率為4.35%(+0.02pp);研發費用率8.40%(-0.01pp),淨利率34.37%(+0.98pp),盈利質量進一步提升。

從業務情況上來看,後疫情時代,公司常規業務快速恢復,新興業務高速發展。伴隨着國內以及部分國際地區進入新冠常態化管理,醫院診療活動和常規採購如超聲、血球、生化、發光等正在逐步恢復,醫學影像和體外診斷業務高速增長。

另一方面,由於國內醫療新基建逐步開展,AED和微創外科等新興業務的高速發力,生命信息與支持業務繼續保持高速增長情況。

內生增長表現靚麗,自主創新研發強勁

相較於其他行業領域,醫療器械技術壁壘性高,需要跨學科、綜合性、持續高研發投入,未來公司才有可能迎來碩果。

對於邁瑞醫療而言,公司在高研發投入增速下內生增長表現靚麗,自主創新研發實力強勁,為公司持續提供業績增長引擎。

具體來看,公司在2021前三季度研發投入17.9億元,同比增長19%,在高端領域持續向上突破,成果喜人。其中,在2021第三季度公司推出一系列為醫護人員創造顯著臨牀價值的創新產品和解決方案,包括:

(1)在生命信息與支持領域:新平台手術牀 HyBase V8(CE)、HyPort R80新吊橋I型(CE/CFDA)、4K數字化手術室(CFDA)、單孔穿刺器/漢森穿刺器(CE)、切口保護套(CE)等新產品;

(2)在體外診斷領域:MC-80全自動細胞形態分析儀、CL-8000i全自動化學發光免疫分析儀、BS-2800M全自動生化分析儀等新產品;

(3)在醫學影像領域:超聲綜合應用解決方案“崑崙R7”、婦兒應用解決方案“女媧R7”等新產品。

一直以來,邁瑞醫療研發投入保持較高水平,通過持續自主研發不斷帶來新產品兑現。早期邁瑞確定了以監護儀、血球、超聲為核心的三大主要產品線。在發展策略上,邁瑞的每條產品線都有不同定位,是從低端到中端再到高端,然後進入各個細分行業。再將細分的行業作為賽道,努力地把產品做到趕超世界先進的水平。

在這樣的發展策略下,邁瑞已經構建了橫跨25個子產品的全能型產品線,並且仍在具備協同效應的範圍內不斷拓展新領域(如微創手術領域、動物醫療等),打造新業績增長點。

圖表二:公司2021Q3創新研發產品與解決方案

數據來源:公司官網,格隆彙整理

外延增長,拓展新市場和新業務

除了內生自主創新研發外,公司自成立以來,也在積極通過外部併購形式,吸收創新技術,加速產品向高端領域升級,增強自身的品牌優勢,拓展新市場與新業務。

9月22日,公司收購HyTest(海肽生物)以及下屬子公司100%股權的交易完成交割,交易價款5.32億歐元,未來海肽生物將納入公司合併報表範圍。

海肽生物作為一家芬蘭公司,擁有全球領先的體外診斷原料研發、生產能力,多種抗原、抗體產品達到業內標杆水平。此次收購完成後,海肽生物將繼續保持專業上游原料供應商的身份,為全球體外診斷用户長期、穩定、足量供貨,並保持穩定且有競爭力的價格體系。

從中長期來看,此番收購海肽生物對於公司的體外診斷業務意義重大。未來,海肽生物將有效填補國內在體外診斷上游頂尖原料領域的眾多空白,助力邁瑞補強核心原料自研自產能力,有望能夠解決體外診斷上游原料供應“卡脖子”問題。與此同時,海肽生物將有助於公司進一步提升產品精度和穩定性,並強化自身對供應鏈的把控能力,增強產業鏈的一體化優勢。

併購整合是公司重要的成長策略之一。未來幾年,公司有望結合全球市場機會,進一步優化強融合、可複製、高成長性的併購整合平台,通過具備戰略前瞻眼光的併購交易,整合全球範圍內的行業前沿技術、鞏固並提升現有業務,進一步拓展並豐富現有產品線,加大成長型業務的市場份額、在醫療器械新業務領域進行不斷探索、尋找進一步的持續增長空間。

小結

總體來看,當前邁瑞醫療作為國內醫療器械當之無愧的標杆企業,正在通過“內生自主創新+外延併購”的發展路徑,不斷拓展業務能力邊界。

回顧邁瑞這些年的發展歷程來看,經過30年的探索,邁瑞完成了從單產品到多產品、從單產線到多產線、從低端到高端、從設備到耗材、從國內到國外、從經銷到直銷、從內生到外延等業務能力突破。這條擴展業務邊際的路,有望助力公司未來位列全球醫療器械前二十。

從區域佈局上來看,在過去30年的發展中,邁瑞醫療主力市場主要來自於以中國為主的發展中國家,整體的增長邏輯來自於醫療投入的加大從而帶來市場擴容,而邁瑞抓住了全球醫療器械行業最大的風口。同時,公司通過持續的技術突破和產品迭代,逐步向發達國家滲透。

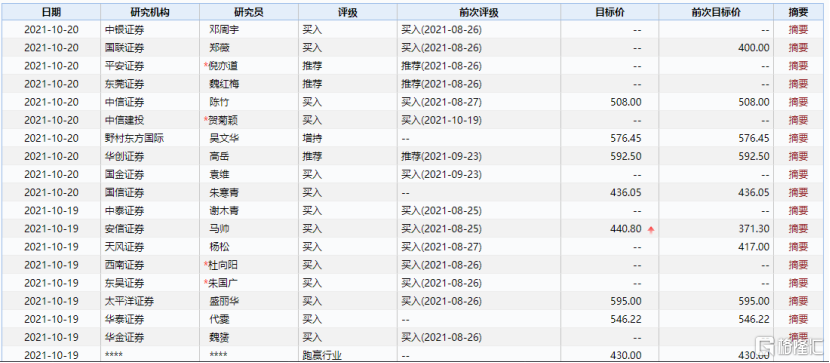

從此次公司公佈的三季報來看,在後疫情醫療新基建的大環境下,公司整體盈利表現穩健,常規業務逐步恢復,新興業務也在不斷增長。在發佈業績後,多家券商給予“買入”以及“推薦”評級,看好公司未來發展,值得長期關注。

圖表三:近期券商評級情況

數據來源:WIND,格隆彙整理