今日白酒板塊全線暴跌,直接蒸發了3400億,眾興菌業、迎駕貢酒、山西汾酒、酒鬼酒等直接跌停,海南椰島、金種子酒、伊力特等也沒有好到哪去,在跌停的邊緣瘋狂試探。

一哥貴州茅台跌超6%,二哥五糧液也大挫8個百分點。

前些日子漲得還挺好的白酒板塊,今天怎麼突然翻臉不認人了呢?

01

一則有關消費税的傳聞

我們先來總結下消息面的情況。

消費税方面。

10月16日,第20期的《求是》雜誌上出現《紮實推動共同富裕》的重磅文章。

其中注重提及了要對收入分配機制進行調節,擴大中等收入羣體比重,增加低收入羣體收入,合理調節高收入,取締非法收入,形成中間大、兩頭小的橄欖型分配結構,使全體人民朝着共同富裕目標邁進。

文章中最引發市場關注的是有關“加強對高收入的規範和調節”的部分,其強調了“要加大消費環節税收調節力度,研究擴大消費税徵收範圍”。

該內容在週末引發了市場對高端消費板塊潛在影響的討論,其中白酒行業的討論度最高。

根據中信證券的分析,市場對白酒的主要擔憂在於,消費税率的調整和徵收可能會從生產端後移至零售端。

因為,考慮到白酒渠道的複雜性,若是白酒税改開始實行,主要需要注意新增税負在廠商、渠道、消費者之間的分配,可若果真如此,品牌廠商的定價能力就變得非常重要了。

對於茅台、五糧液、瀘州老窖等龍頭,由於其品牌影響力、市場議價能力都處於強勢地位,新增的税負可能會由下游渠道或終端消費者自行承擔,對於企業來説,利潤方面影響可能相對較小。

但是對於品牌影響力、市佔率處於中位的企業,則可能會難以將新增的税負轉移至下游,需要自行承擔税負開支,進而導致其利潤空間受到擠壓,這就對企業未來的估值是利空了。

總的來講,中信證券的觀點為,白酒若進行税改,負面影響會主要集中於弱勢品牌上,而身處“一線”白酒品牌由於自身較大的議價能力,受消費税的影響會相對較小。

但今日所見的白酒板塊,無論是“一線”還是“二線”品牌,都在經歷暴跌的洗禮,這現象就和中信證券的觀點有些背離。

當然,這可能只是因為市場在短時間內對“消費税”的消息做出過度反應。

不過,個人認為,若是“研究擴大消費税徵收範圍”的話,對所有白酒企業其實都是有影響的,一線品牌也難辭其咎,在成本轉移上也會遇到困難。

畢竟茅台作為國企也不是説漲價就能漲價,它一漲價一般會帶動大片企業一同漲價,這對通脹上又施加了影響,國家對此還是會有一定監管的。

一則相對“老舊的新聞”或許可以説明這個邏輯。

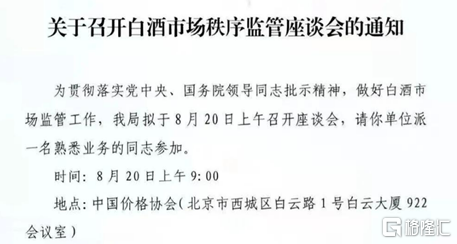

回憶起8月的時候,監管局曾發佈的《關於召開白酒市場秩序監管座談會的通知》,雖然其中內容沒有詳細披露,但被市場猜測會議主要在涉及白酒價格監管的問題上進行了討論。

其中“保供應、穩價格、穩流通”等字眼被市場重點提及,簡單一點解釋就是,白酒不能隨意漲價。而這其中影響最大的正是茅台、五糧液等為代表的國內高端白酒品牌。

而若是未來政策上進一步得到落實,則説明高端白酒品牌未來的提價空間也會受到限制,其盈利水平也會因為消費税負走高,而相繼收窄。

政策段的高壓監管進而會影響白酒整體板塊的估值水平。

02

基金“不喝”白酒了

第二則重磅消息是,基金於三季度對國內白酒股進行了大幅減持。

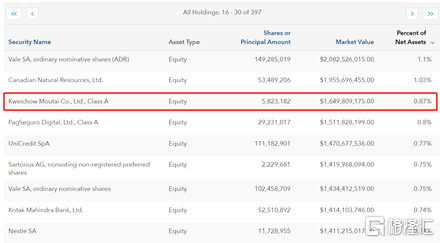

其中,最受關注的是作為全球持有貴州茅台最多的基金(美國資本集團旗下的美洲基金-歐洲太平洋成長基金)在第三季度大幅減持茅台的股份的消息。

具體情況是這樣,美國資管巨頭——資本集團(Capital Group)旗下的多隻基金於日前相繼披露了它們三季度的持倉信息。

美洲基金-歐洲太平洋成長基金(American Funds-EuroPacific Growth Fund)為旗下一員,也對自身三季度末的持倉情況進行了披露。

該基金一季度時持有貴州茅台約695萬股,二季度約為655萬股,持有量位居全球基金第一,但是根據其三季度的持倉披露,其茅台股份持有量直接降到了582萬股,單季度降幅達到11.19%,可見其調倉力道之狠絕。

(EuroPacific Growth Fund持倉 來源:Capital Group官網)

此外,資本集團旗下,還有另一隻持有貴州茅台較多的基金,即美洲基金-新世界基金,也受到一定的關注。根據所披露的信息,其三季度末所持茅台股份數(287萬股)與二季度末(281萬股)相比倒是相差不大。

但是,該基金在二季度時已經對茅台進行了大幅減持,二季度末其所持股份數從312萬股減少至281萬股,減持幅度高達9.69%。

無獨有偶,除了資本集團旗下的基金,全球其餘的、“含茅量”相對較高的基金,也是在按兵不動和減持之間徘徊。一時間,倒是難見到還在加倉的基金的身影。

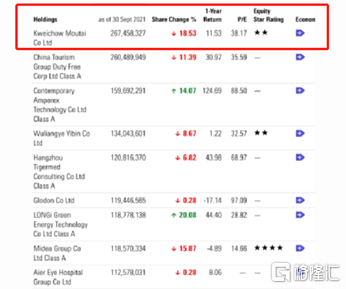

根據晨星(morning star)的數據,全球持有貴州茅台較多的基金(這裏省去指數基金)還包括易方達藍籌、瑞銀(盧森堡)中國精選股票基金、景順長城新興成長基金、安本標準(SICAV)中國A股股票基金,易方達消費行業等。

其中,安本標準旗下的AS(SICAV)中國A股股票基金在9月大幅度減持了第一重倉股的貴州茅台,減持的幅度高達18.53%。

(安本標準旗下的AS(SICAV)中國A股股票基金持倉狀況 來源:晨星)

另外,富達國際旗下的富達基金-中國消費新動力基金也於9月對貴州茅台減持了4.08%。

機構們對茅台的集中減持難免在一定程度上削弱了市場對整個板塊的信心。

03

板塊估值再調整

板塊今日份的大幅走跌一定程度上也受到估值調整的影響。前段時間,食品飲料板塊由於海天漲價、茅台漲價等信息的刺激,股價受到一定的提振,短時間內走出了行情。

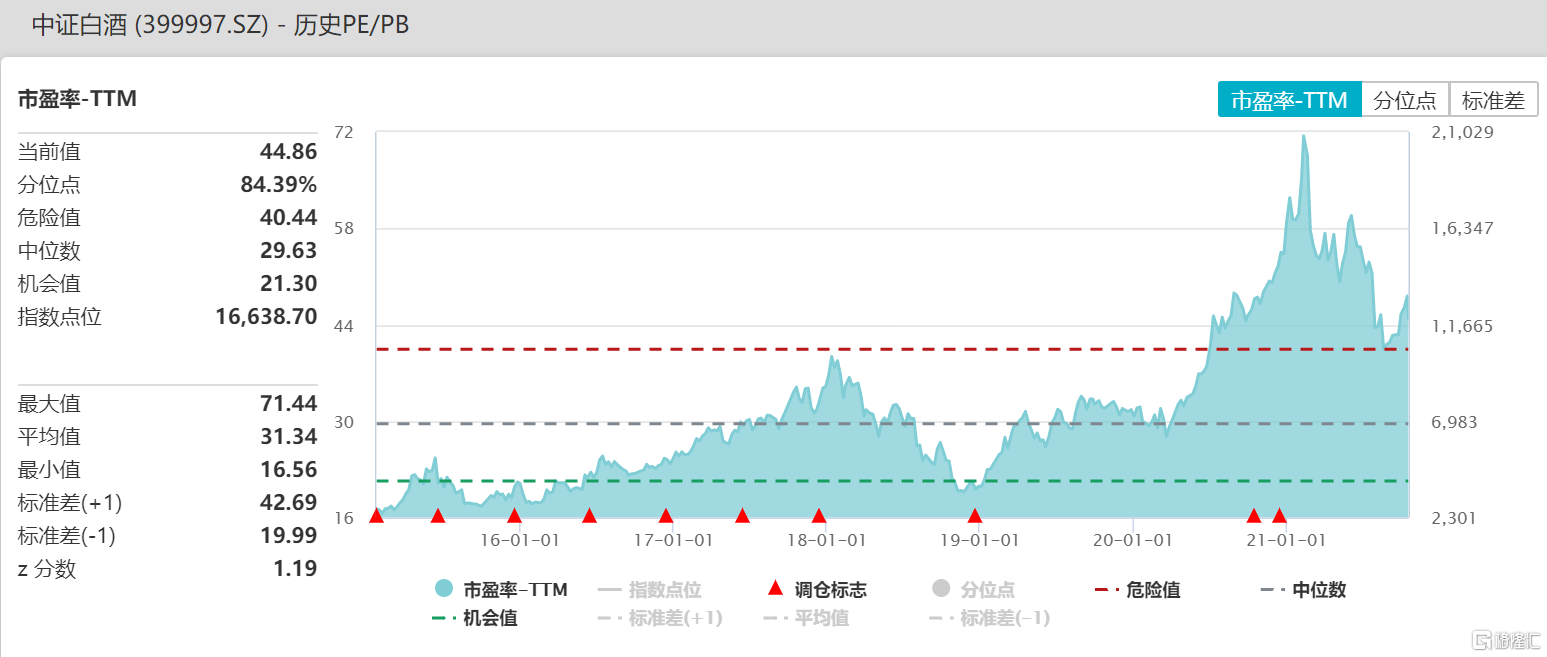

白酒板塊的整體估值情況,可以觀察中證白酒的歷史PE水平,其雖然在今年的最高70倍估值掉落到現在45倍左右的估值,但可以明顯看到如今的PE和前幾年30左右的PE相比,還是處於相對高位的。

若指數想要再向上突破,則需要更多的利好作為支撐,而現在明顯是利空比利好多,所以板塊在近期出現回調也是可以理解。

(中證白酒歷史PE水平 來源:Wind)

此外,白酒板塊中的中低端品牌的發展還可以和宏觀的消費數據聯繫在一起來看(高端白酒受此影響相對較少)。

從統計局公佈的社零數據上看,今年消費一直呈現相對疲弱的態勢,比如,9月份的社零總額為3.68萬億元,同比增長4.4%;與前年9月份相比則增長7.8%,兩年平均增速為3.8%。這與疫情前同比8%-9%的增速還是有些距離。這對於中低端白酒的行情來説並不是利好。

由於國內消費還需一段恢復,對於價格比較敏感的消費板塊,若想脱離經濟基本面走出獨立行情,還是有一定的阻力的。

總結來看,今日白酒股大跌主要受消費税、基金減持等消息面的刺激為主,不過估值調整、宏觀消費情況等因素也還會在近段時間裏持續影響該板塊的市場表現。