本文來自格隆匯專欄:興業研究

9月PPI同比爲10.7%,高於市場預期。2021年,煤炭消費量持續高於供給量增速,供暖需求放大供需壓力,煤價飆升。在能耗雙控和電廠經營壓力下,多地限電限產,推升高耗能工業品價格。此外, 海外能源需求復甦推動原油、天然氣價格大幅上漲,加劇國內PPI上行壓力。整體來看,能耗雙控壓力在第四季度仍將持續存在,生產約束預計仍將持續支撐高能耗行業工業品價格。PPI後市或將繼續上行。

9月CPI同比爲0.7%,低於市場預期。CPI食品項環比-0.7%,比2016-2020年同期均值低2.7個百分點。其中,豬價環比下行至-5.1%,成CPI同比主要拖累項。當前豬價下行壓力仍強,但是收儲託底,加之年末翹尾因素走高,CPI預計緩慢回升。

事件:

2021年8月CPI同比0.7%,前值0.8%,市場預期0.8%,我們的預測值爲0.9%。PPI同比10.7%,前值9.5%,市場預期10.5%,我們的預測值爲10.5%。

點評:

一、PPI:供給壓力推動上行

9月PPI同比錄得10.7%,PPI同比增速高位繼續超預期上行。煤炭、油氣開採、燃料加工、鋼鐵、有色、化工等6大高耗能行業影響PPI上漲8.42個百分點,佔總漲幅比例近80%。國內外供給約束的增強是工業品價格再度大幅上漲的主要推手。

1、國內:能耗雙控、限電限產

2021年9月,煤炭價格大幅上行,煤炭開採業PPI環比由上月的6.5%升至本月的12.1%。9月焦煤、焦炭和動力煤價格環比分別爲26.7%、18.3%和33.8%,其中尤以動力煤價格反彈幅度最大。煤炭價格快速上行的背後是我國當前不斷加大的煤炭供需壓力。

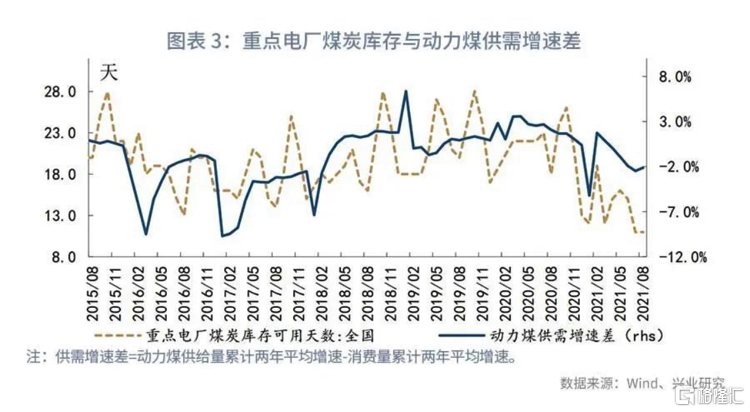

截至8月,我國動力煤消費量累計兩年平均增速達到5.4%,而同期煤炭供給量(包括國內產量和進口量)的累計兩年平均增速僅爲3.3%。2021年以來,我國高耗能行業保持高速增長,電力需求激增,動力煤消費量大幅走高。但是同期,由於澳煤停運、國內煤礦環保安全檢查限產,整體的動力煤供給量增速弱於消費量增速。

動力煤供需增速差的拉大,意味着動力煤庫存持續下行。2021年8月,國內重點電廠的煤炭庫存天數降至11天,爲有數據以來的最低值。煤炭產業供需面本已趨緊。在北方供暖季動力煤增量需求的催化下,煤炭價格出現了大幅上行,成爲本月PPI的重要拉動項。

煤炭價格飆升、加之第三季度能耗雙控考覈時點臨近,9月全國多省市出臺相應政策限制高耗能行業生產。尤其是在《2021年上半年各地區能耗雙控目標完成情況晴雨表》中,被列入一、二級預警的省份,其限電限產的動力更足,強度更大。當前,各省市能耗重點監察行業以鋼鐵、有色、水泥、化工、造紙、紡織等爲主。上述高耗能行業,在能耗雙控的壓力下,工業生產普遍面臨一定的壓力。

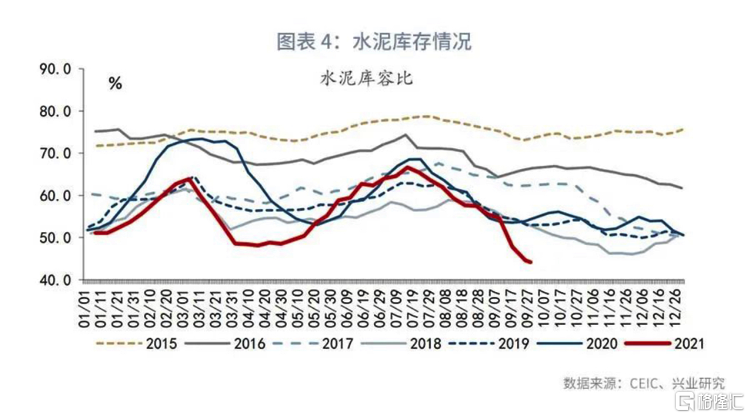

以水泥行業爲例,自2021年9月能耗雙控加強以來,多地進行了大規模錯峯生產。在基建、地產投資增速並未提速的當下,水泥庫存出現超季節性的大幅下行。水泥價格隨之大幅上漲。與之類似的,多地在能耗雙控政策下,限制電解鋁企業的開工和生產,電解鋁庫存亦明顯走弱,價格持續走高。

2、國外:庫存低位,油氣飛漲

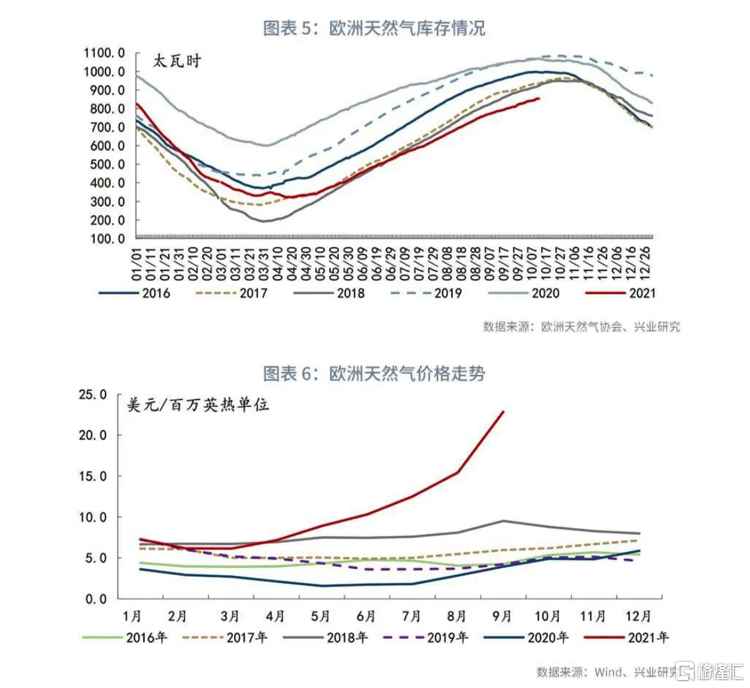

9月,隨着歐美地區供暖季的開啓,能源危機亦在歐美地區上演。天然氣、原油價格均出現了快速上行。我國原油、天然氣高度依賴進口,價格方面以被動接受爲主。因此,我們看到本月燃料加工業環比由8月的1.0%升至本月的3.3%。

2021年9月,歐洲地區天然氣庫存約爲10107.6太瓦時,與2020年同期相比下降了23.9%。但是今年隨着歐洲經濟的復甦,天然氣消費量高於2020年。這加劇了歐洲天然氣能源危機。9月歐洲天然氣價格較2020年同期上漲了近5倍。全球天然氣價格的飆升帶動了國內相關行業價格上行。

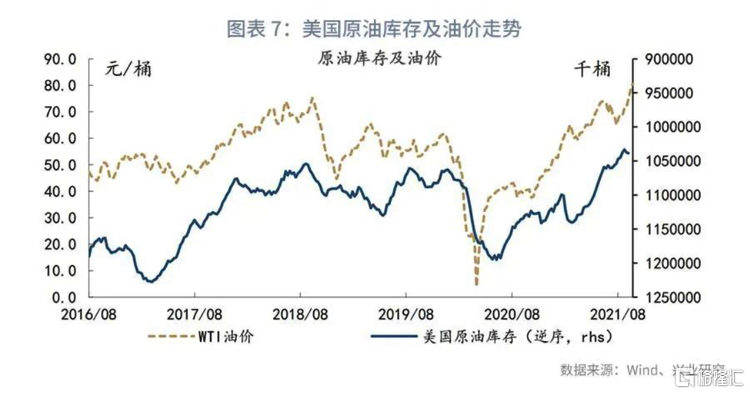

此外,受多方因素影響,美國原油庫存持續走低,原油價格持續回暖。一方面,美國經濟回暖帶動原油消費量回升;另一方面,墨西哥灣颶風來襲,美國原油供應鏈受損,加之OPEC+保持嚴格限產,9月原油價格持續回升,當前已突破80美元/桶。原油價格上漲,將帶來國內化工、煉油等行業成本上升,推高工業品價格。

整體來看,多省市能耗雙控壓力在第四季度仍將持續存在,生產約束預計仍將持續支撐高能耗行業工業品價格。PPI後市或將繼續上行。

二、CPI:豬價下跌壓制升勢

8月CPI同比錄得0.7%,表現低於0.8%的市場預期值。在PPI持續走高的背景下,CPI同比再度回落。CPI與PPI剪刀差進一步擴大。其中,食品價格同比跌幅擴大,是CPI同比的主要拖累項。

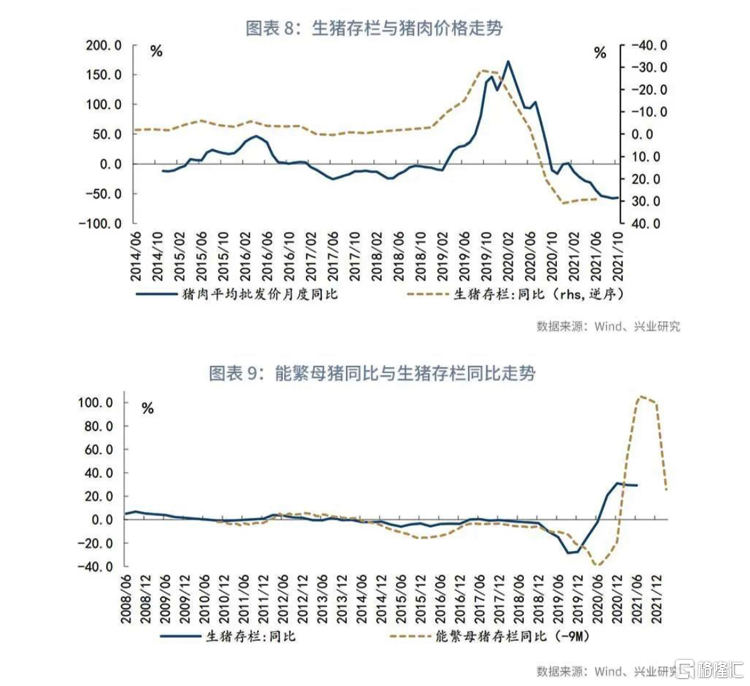

2021年9月,豬肉價格環比由8月的-1.4%進一步降至-5.1%,豬肉價格持續下跌。2021年9月,豬價同比爲-46.9%,對CPI同比的拉動值約爲-1.3個百分點。當前,豬價儼然成爲CPI同比的主要拖累項。豬價的走勢與生豬存欄量密切相關。能繁母豬同比領先生豬存欄量3個季度左右。從數據來看,生豬存欄量的上升或一直持續到2022年上半年。不過由於年初北方疫情影響生豬補欄,今年冬天生豬供應或受到一定影響,豬價或出現階段性反彈。

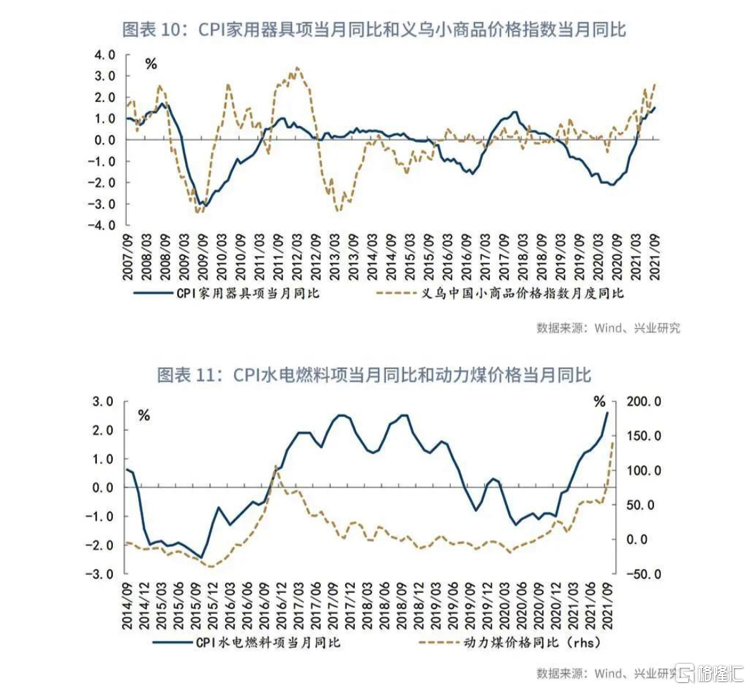

當前,CPI與PPI呈現出進一步拉大的態勢。不過,在部分分項上,PPI上行仍在一定程度上對CPI造成影響。我們可以發現,自2020年第二季度以來,義烏小商品價格指數持續走高,CPI家用器具項當月同比亦穩步回升。同時,CPI水電燃料項當月同比與動力煤價格同比亦自2020年第二季度起呈現出同步回升的態勢。

整體來看,當前豬價下行壓力仍強,不過隨着生豬價格進入一級預警區間,觸發多地生豬收儲,一定程度上爲豬價提供託底。年初疫情影響生豬補欄,亦有望支撐豬價階段性反彈。此外,年末翹尾因素穩步走高,CPI或呈現緩慢回升的態勢。