三季報進入密集披露期,市場行情變得更加撲朔迷離。10月14日晚間,各大豬企集體披露業績預吿,養豬股投資者不禁虎軀一震。自行業龍頭牧原股份以下,幾家上市公司全部錄得虧損。

牧原預計第三季度淨利潤虧損5億元-10億元,是近三年來首次預計單季虧損。天邦股份預虧20.5億元-22.5億元,新希望25.8億元-29.8億元,正邦科技則是55.2億元-65.2億元。四家公司三季度合計虧損預計在106.5億元至127.5億元之間。

然而從今天的盤面來看,業績預虧的幾家公司之間股價表現卻出現了分化。牧原股份一度大漲近7%,收漲4.4%,報55.4元,成交額58億元,最新總市值2915.7億元。

天邦股份、新希望、正邦科技卻分別下跌4%、2.5%、5.2%,大北農更是暴跌9%。

行業鉅虧、同行紛紛下跌的情況下,牧原卻逆勢上漲,難道是因為利空出盡就是利好?

01

一朝虧到解放前

具體來看昨晚發佈的這幾份財報。天邦股份、新希望、正邦科技三家豬企情況類似,只在虧損額度上存在差別。

具體數字上,天邦股份預計第三季度虧損20.5億元至22.5億元,上年同期盈利12.89億元;預計前三季度虧損27億元至29億元,上年同期盈利28.24億元。

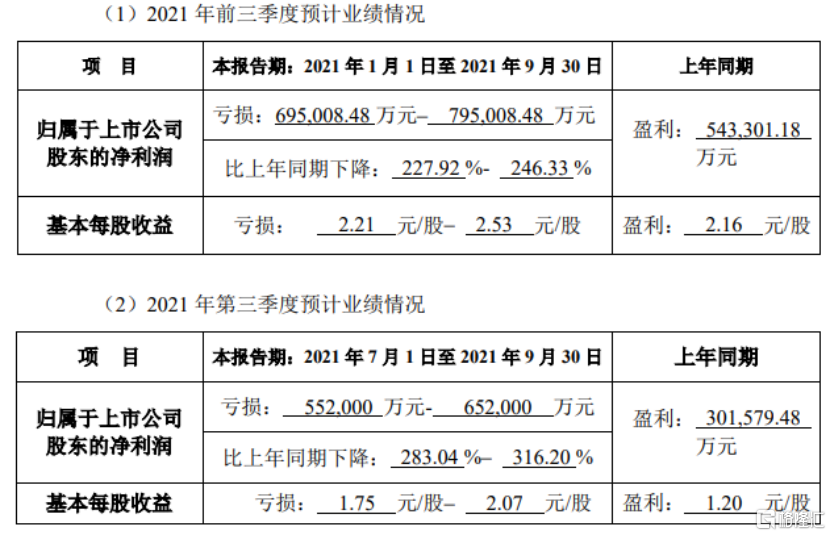

新希望預計第三季度虧損25.8億元至29.8億元,上年同期盈利19.2億元;預計前三季度虧損59.95億元至63.95億元,上年同期盈利50.85億元。

正邦科技預計第三季度虧損55.2億元至65.2億元,上年同期盈利30.16億元;預計前三季度虧損69.5億元至79.5億元,上年同期盈利54.33億元。

值得一提的是,2017年到2020年4年間,正邦科技的淨利潤總和還不到78億元。

數據來源:公吿

而牧原股份預計前三季度盈利85億元至90億元,同比下降57.12%至59.5%。數據顯示,牧原上半年淨利潤95.26億元,同比減少近12%。前三季度盈利能力大幅下滑,主要是第三季度淨虧損牧原淨虧損5億元至10億元,而去年同期為盈利102億元。

總結而言,新希望、正邦科技、温氏股份等企業上半年就已經錄得鉅額虧損,第三季度的虧損尤其大;而牧原股份前三季度還能保持盈利,第三季度才開始虧損。

這一點從牧原每月的生豬銷售簡報數據也可以看出來,第三季度,牧原的商品豬銷售價格分別為15.04元/公斤、13.92元/公斤、11.49元/公斤。根據牧原在投資者互動平台上透露的信息,公司現階段商品豬完全成本為15元/公斤左右。

數據來源:公吿

因此,牧原是從8月份開始虧損的。在行業整體虧損的情況下,牧原能保持前三季度總體盈利,要歸功於它在控制成本方面確實有獨到之處。

從整個行業來看,目前還是整體虧損的狀態,這是由豬週期決定的。所謂豬週期,就是供不應求導致豬價上漲,豬企擴產後供過於求,又導致豬價下跌。

本輪豬週期從2018年末開始,在非洲豬瘟的影響下,國內豬肉供不應求,豬價從2018年末的最低10元/公斤,一路漲至2020年最高近40元/公斤,被稱為“最強豬週期”。

各大豬企和個體養殖户在這個過程中大規模擴張,但豬週期往往“牛短熊長”,正常情況下生豬6個月就能出欄。豬肉缺口很快補上之後,過剩產能就需要用降價或災害的方式,在一年半或兩年之間才能消化完畢。

從今年1月初開始,豬價開啟下行週期。截至國慶節前,國內部分地區如內蒙古、新疆外三元豬肉價格跌破10元/公斤,換算下來僅為5.51元/斤,較年初最高點下跌70%。

但國慶節後,豬價連續多日上漲,截至今日生豬外三元均價已漲至13.13元/公斤。牧原的股價也在近15個交易日內漲了近30%,今天也一度大漲7%。

業績報憂,股價仍漲勢不停,是否意味着本輪豬週期已經進入尾聲?

02

豬肉股能買了嗎?

根據以往幾輪豬週期的經驗,豬價在低潮階段一般很少跌破4元。因此在國慶節前跌至5元左右之後,豬價連日上漲,加上在業績暴雷之後,牧原漲勢仍然不停,很容易給人造成錯覺,認為豬價已經到了底部,下跌空間已經不大。

其實,這一波豬價上漲的原因是多方面的,並非是由於豬週期下行階段已經結束。首先是天氣原因,節後北方氣温驟降,導致生豬出欄和調運受阻,屠企不得不提價收豬。

其次是需求方面,長假疊加冬季將至進入臘肉製作高峯,季節性消費增加導致豬肉需求回暖。另一方面養殖户惜售情緒轉濃,導致生豬供給減少,因此豬價止跌轉漲。

最後也是最直接的原因,是中央即將開啟2021年第二輪第1次凍豬肉儲備,掛牌競價交易3萬噸。在前期生豬價格過快下跌的情況下,此舉也是刺激豬價上漲的信號之一。

種種因素下,生豬價格在近段時間出現反彈,但這並不意味着本輪豬週期已經進入尾聲。

今年6月份,生豬存欄量已經回到2017年末4.4億頭的水平。並且,8月份生豬存欄環比增長1.1%,達成連續6個月增長。規模場新出生仔豬數量也有3348萬頭,同比增長31.1%。這表示,明年2月份生豬出欄量同比將增加約3成左右。

從數據來説,目前存欄的豬還非常多。沒有豬企希望在虧損的情況下出欄,個體養殖户也不會輕易離場,這也是歷史上豬週期完全走出底部一般需要1到2年時間的原因。

因此,本輪豬週期目前還未迎來拐點。未來豬價很可能還要下降,最早也要在明年中旬出現價格反轉。

同時,豬企目前還面臨着飼養成本上升的局面。目前,生豬主要飼料豆粕、玉米價格同比去年都有15%左右的上漲。

雙重因素作用下,就形成了基本面仍然下行的局勢。所以各大豬企的三季報都有嚴重虧損,温氏股份雖然還沒披露業績,但預計應該也是大幅虧損。

在這種情況下,牧原仍然多日連漲,在公吿三季度預損之後,今日仍能在行業其他個股普跌的情況下大漲4%。

一方面是因為,牧原通過“自繁自養”模式把養豬成本壓到最低,從而在行業下行階段減少了自身虧損。同時,每一輪豬週期都伴隨着優勝劣汰和產業升級,隨着落後產能被淘汰,龍頭豬企就能在生產規模集中度進一步提升的情況下擴張市場份額。

另一方面,牧原股份經過將近半年的回調,跌幅已經超過50%,目前牧原的動態市盈率只有10倍左右,下跌空間十分有限。

數據來源:choice

03

結語

本輪豬週期導致的行業虧損大幅高於前幾輪豬週期底部,也因此落後產能的淘汰速度更快。9月份,各大豬企進入深度虧損區間,四季度雖然會有一定程度改善,但虧損狀態預計仍將持續。

因此,雖然最近一段時間,前段時間的市場主線鋰電、光伏、軍工等板塊行情震盪,資金有逐漸向已經來到低位的價值股切換的趨勢,跌出明顯空間的“豬茅”受到青睞。

但多空資金雖然仍然對牧原存在分歧,部分投資者認為豬價上行空間仍然受限,短期內牧原和其他豬企還未到最佳投資時點。

不過從近期牧原股價走勢來看,更多投資者認為其中長期佈局時機已至。