今日順豐股價低開低走,盤中一度轉漲2.3%。截至收盤,跌1.2%,報68元,成交額12.5億元,最新總市值3107.5億元。

順豐的股價在今年2月18日漲到歷史最高點124元。此後便跌跌不休,截止今日的跌幅超過40%。若以7月28日的低點來算,跌幅超過52%。

在長達大半年的下跌過程中,有兩個關鍵的時間節點。分別是一季度財報和中報兩份財報公佈前後,順豐股價都有一段持續時間相當長的下跌。但在下一份財報公佈之前,又會在一段時間內漲勢喜人。

9月6日至今,順豐在20個交易日之內又漲了20%以上。眼下三季報即將公佈,順豐會是進入下行區間,還是迎來股民期待已久的業績反轉?

1 觸底反彈

昨日晚間,順豐發佈了三季報業績預吿。前三季度淨利潤預計為17.6億元-18.6億元,同比去年同期下降67%-69%。

第三季度,順豐預計盈利10億元-11億元,扣非後淨利潤約7.5億元-8.5億元,環比第二季度增加14%-29%。

總結而言,這份報表雖然與去年相比仍然存在較大差距,但與前兩個季度相比,整體盈利水平實現了一定的回升。

回顧一下第一季度,順豐15年來首次虧損9.89億。一季報公佈後,順豐6個交易日內跌了21%。

順豐從2020年取得73億元淨利潤,幾乎與三通一達淨利潤加起來的76億元持平,到鉅虧近10億。

短短一個季度“天翻地覆”的原因,在於順豐主動向通達系的下沉市場進軍。一方面是價格戰,另一方面開拓新業務推出新產品,兩者都帶來了成本的大幅躥升。

中報發佈後,883億元的營收同比去年增長24%,7.6億元的淨利潤同比去年下降80%,增收不增利,看似聳人聽聞。但考慮到一季度鉅虧9.9億,二季度17.5億的淨利潤就顯得彌足珍貴了。

然而,市場的觀點是順豐仍未從困境中實現反轉。原因在於,這17.5億元之中接近11億元為處置物流地產的非經常性損益,實際上二季度淨賺只有6.5億元。

數據來源:choice

從二季度報表中,可以看出順豐扭轉頹勢的心情有多迫切。二季度,順豐的時效快遞和經濟快遞增速分別為6.5%和69.2%。經濟快遞雖然不如時效快遞毛利率那麼高,但是量大管飽,對順豐而言無異於雪中送炭。

多虧了經濟件的大幅增長,得以為順豐中報添上營收同比增長24%,業務量同比增長40%等漂亮數據。但也因為經濟快遞的猛增,導致順豐二季度實際上增收不增利,毛利率降至10%,去年二季度則為19%。

回顧前兩個季度後,再回到三季度業績。營收增長和淨利潤環比增長的原因是順豐完善產品分層,制定針對性市場策略,調優產品結構,提升產品定價能力。

然而從數據中可以看出,本季,順豐主動求變之後的盈利能力有所改善,但恢復速度低於預期,實際上仍然處於觸底反彈的過程中。

2 未來仍然可期?

2020年,順豐之所以能以10%的市佔率,與市佔率加起來超過60%的三通一達在淨利潤上幾乎打平,仰賴的就是順豐佔絕對優勢的時效件在毛利率上對經濟件的碾壓。

順豐之所以能和EMS一同佔據了中國近80%的時效件市場,關鍵在於通過前期的大筆投入建立起了極強的資產壁壘。從2009年12月31日第一架順豐貨運飛機首航開始,到目前,順豐旗下擁有67架貨運飛機,超過全國貨運飛機總數的三分之一。

時效業務是順豐收入和利潤的基本盤,也是順豐贏得C端用户口碑和信賴的關鍵。基本盤的鬆動,是順豐基本面變化發生連鎖反應的起點。

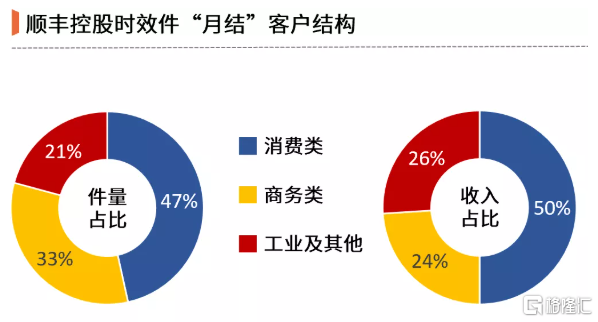

根據王衞的説法,“順豐B2B 商務件(工商業快遞)是主要收入和利潤來源,隨着科技的進步,電子化的普及,包括郵寄發票的需求消失,工商業受到一定的挑戰。”

雖然商務類客户在順豐時效件中的收入佔比只有24%,件量佔比也有限,但對未來增長的限制仍然逼着順豐不得不從“舒適圈”中抽離,向下沉市場進軍。

數據來源:順豐業績發佈會,遠川研究所

經濟快遞大部分是電商件,這部分快遞以低溢價、低毛利為特點,用户對價格較為敏感,但優勢是市場規模較大。2019年,電商件佔到快遞總量超過80%。

三通一達雖然佔據了大部分電商件市場,但這個行業的好處就是護城河不高,誰都能來分一杯羹。無論是新玩家的進攻還是老玩家的防守都只有一招:降價。在殘酷的價格戰中,熬不住的二三線企業逐漸被出清,市場份額從而向頭部企業集中。

2016年,義烏快遞的平均單價為6.96元/件。到今年3月底,義烏當地的快遞單價,圓通只有1.2元,申通為1.35元,百世為1.3元。而新入局的極兔可以做到1元以下,這是它迅猛發展的原因。

只不過,順豐和極兔身後都有一條極粗的大腿,順豐當然可以跟通達系肉搏,前提是要能捨得出血。

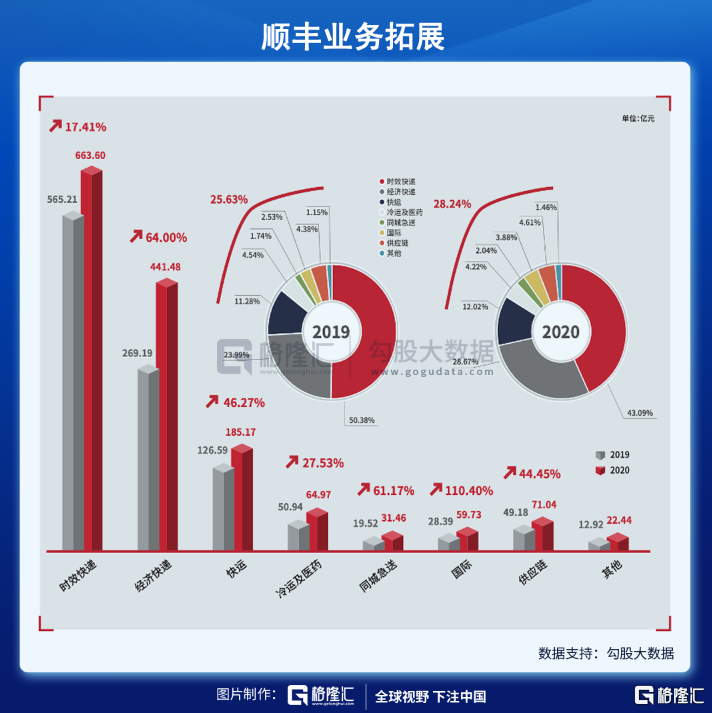

從去年四季度開始,順豐開始加速多元業務板塊的網絡開拓。在提升快運業務能力的同時,孵化國際、冷運、同城、供應鏈等新業務,將綜合物流服務商作為轉型方向。

在此過程中,對人員、資源、場地的投入勢必需要一定的時間才能轉化為業績。其中最重要的加盟物流網絡豐網的起網開支,將順豐送到了資本開支週期的頂峯。這就是順豐虧損的直接原因。

但即便虧損也要堅持轉型的原因,也是由快遞行業的本質決定的。無論時效件還是電商件,死守一城註定會在時代發展中被顛覆。像順豐這樣綜合佈局,或許才能成為市場未來不可或缺的選擇。

3 結語

快遞其實並不是一個好的賽道,同質化嚴重、競爭激烈,因此幾大龍頭間價格戰打了一場又一場。順豐轉型註定是一場艱苦的戰鬥,王衞甚至説過,願意調低未來1-2年的利潤率預期來換取長期的競爭力。

不過從監管來看,今年6月七部門聯合印發《關於做好快遞員羣體合法權益保障工作的意見》,使得多家快遞業頭部企業表示上調派件費。

官方下場扼制價格戰,或許會幫助順豐提前一些世界恢復盈利能力。另一方面,長達八個月的股價回調已經相當充分,因此,其股價近期才能止跌轉漲。