本文來自:川閲全球宏觀,作者:陶川、段萌

本週隨着美國兩黨在債務上限談判陷入僵局,金融市場開始擔心美國債務違約的風險。正如美國財政部長耶倫在9月28日的參議院聽證會上所述“如果在10月18日觸及債務上限之前不採取行動提高或暫停債務上限,將帶來災難性的後果,包括金融危機和經濟衰退”。顯然隔夜美股的大跌已經反映出這種擔憂,並且隨着10月18日的臨近,這種擔憂很可能國慶期間在海外市場進一步蔓延。

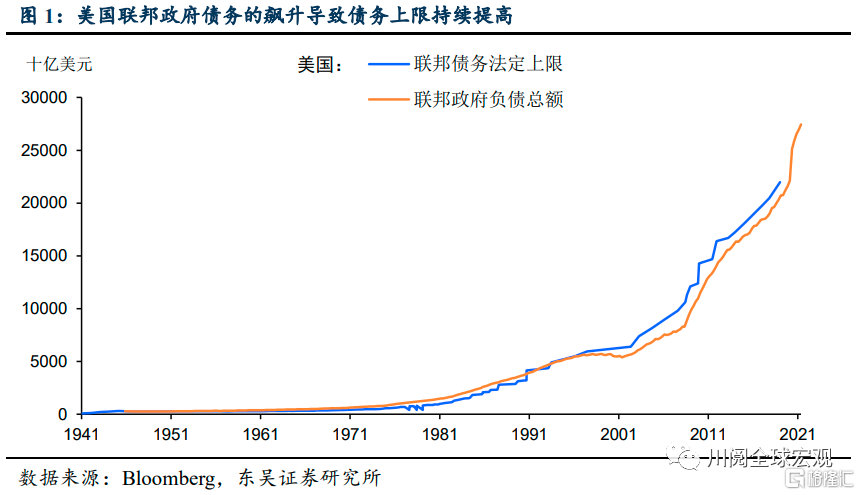

歷史來看,美國債務在飆升後都引發了債務上限的提高(圖1),但問題的解決並非一帆風順。2011年和2013年的債務上限危機無疑最值得借鑑:

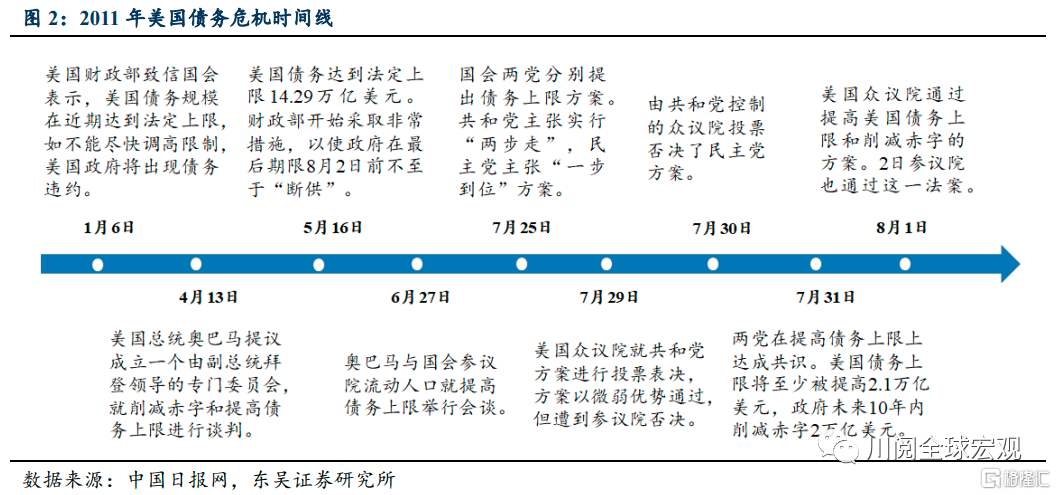

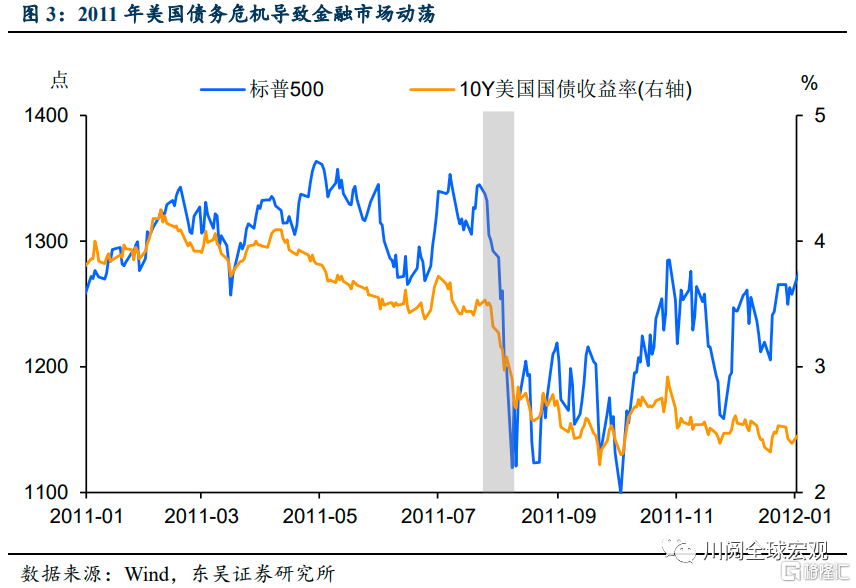

2011年的債務上限危機導致標普調降美國主權信用評級,金融市場陷入避險模式。2011年隨着債務上限的期限的臨近,中期選舉後奪回眾議院的共和黨要求奧巴馬削減預算赤字,僅提高債務上限1萬億美元;而民主黨要求一次性提高債務上限2.4萬億美元,談判隨之陷入僵局,雖然最終就債務上限和削減赤字達成一致,但整個過程令市場對美國政府能否合力解決財政問題產生懷疑,標普因此在8月5日曆史上第一次下調美國主權信用評級。

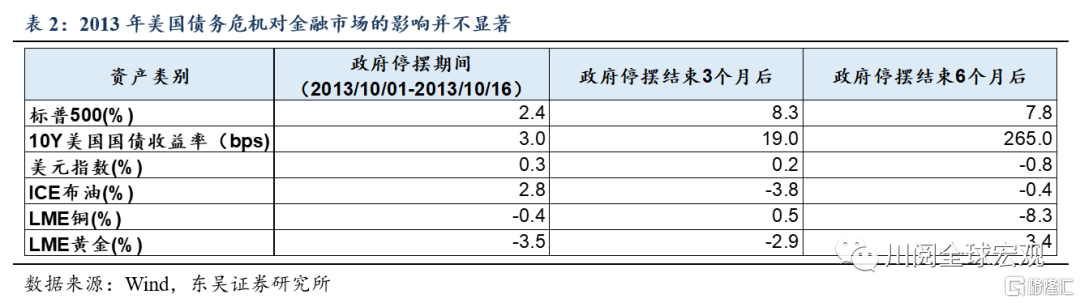

2013年的債務上限危機導致美國政府關門的半個月,在拖累經濟增長的同時亦使得美聯儲推遲taper。2013年共和黨要求奧巴馬政府大幅削減社會福利並停止為奧巴馬醫改撥款,否則拒絕提高債務上限。由於債務上限談判陷入僵局,美國政府在2013年10月關門長達半個月。這期間由於共和黨支持率下跌,國會最終同意繼續為政府撥款並暫緩實施債務上限。奧巴馬政府首席經濟顧問表示,政府停擺拖累美國四季度GDP增速 0.25%,並減少10月就業人數12萬。

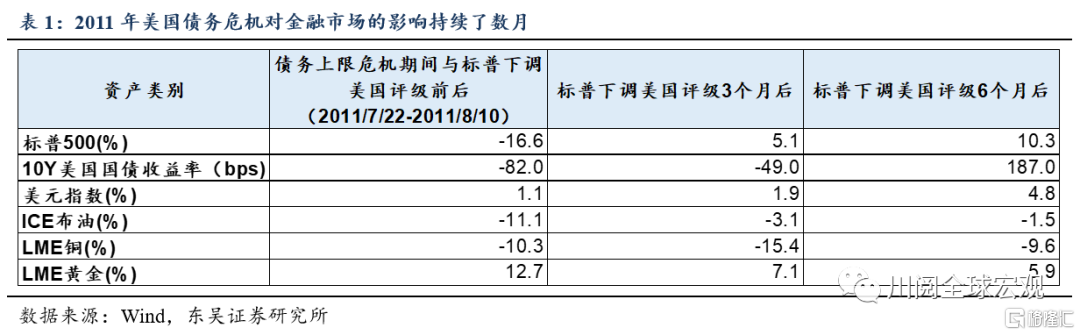

從金融市場的角度,如表1和表2所示,2011年債務危機引發的波動比2013年要大的多。2011年7月22日-8月10日間,標普500指數跌幅近17%,10年期美債收益率下行82bps(圖3),避險情緒下黃金飆升近13%(表1)。大類資產中,債務危機對於美債影響的持續性尤為顯著,持續了三個多月。

本次債務上限的問題被捲入兩黨關於拜登基建計劃的博弈中,有持續發酵的風險,後續發展有兩種可能性:

情景一:債務上限談判繼續與政府停擺問題綁定。由於共和黨已經明確反對在政府短期撥款協議(CR)中納入暫停債務上限的討論,因此如果兩者繼續綁定,短期內美國政府關門的風險加大,甚至可能在十一期間關門,部分經濟數據也可能被推遲發佈(如月初的非農就業數據)。

情景二:債務上限談判與政府停擺問題分開。優先處理政府關門問題,後續風險的持續性取決於債務上限談判的持續時間,最終解決方式包括預算決議或者兩黨達成一致協議。這種情景下,風險將延後至10月中下旬。

儘管我們認為兩黨最終會達成協議,但在該時點前後,可能與2011年類似,對市場產生較大影響,甚至可能影響到當前市場已經price in的taper。如果美國政府在十一期間停擺,金融市場有陷入避險模式的可能,而後續10月中下旬債務危機可能引發金融市場的波動。

風險提示:病毒變異導致局部疫情控制難度加大,政策變化超出預期