本文來自格隆匯專欄:中國金融四十人論壇,作者:羅豔君

黨的十八大以來,以習近平同志爲核心的黨中央把逐步實現全體人民共同富裕擺在更加重要的位置上。近日,中央財經委員會第十次會議在研究紮實推進共同富裕問題時明確提出,要堅持以人民爲中心的發展思想,在高質量發展中促進共同富裕。要盡力而爲量力而行,建立科學的公共政策體系,形成人人享有的合理分配格局,同時統籌需要和可能,把保障和改善民生建立在經濟發展和財力可持續的基礎之上,重點加強基礎性、普惠性、兜底性民生保障建設。會議精神爲我們研究養老金融體系建設進一步指明瞭方向,提供了根本遵循。

養老金問題是個世界性難題。人口老齡化的加速和預期壽命的延長給各國養老金體系帶來巨大的挑戰。中國在全球的相對水平怎樣?我們參閱了經濟合作與發展組織(OECD)、安聯(Allianz)和美世(Mercer)等機構發佈的養老金報告,發現在不同的指標體系下,中國的排名大相徑庭。

評估結果只是一家之言,這些報告選取的指標和維度及其對不同經濟體養老金充足性、可持續性、養老金體系完整性的對比分析,對於我們瞭解全球狀況特別是借鑑相關國家和地區的經驗,構建中國特色的養老金體系提供了有益的參考。

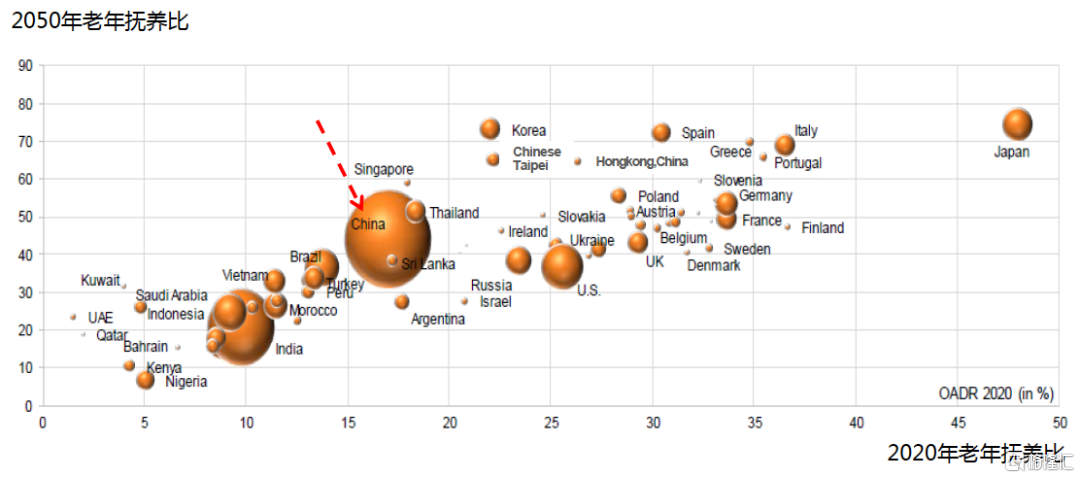

圖1 2020和2050年全球人口老齡化程度

注:老年撫養比=65歲以上人口數/15至65歲人口數,氣泡大小反映65歲以上人口的數量資料來源:安聯養老金報告 2020 Allianze Pension Report 2020

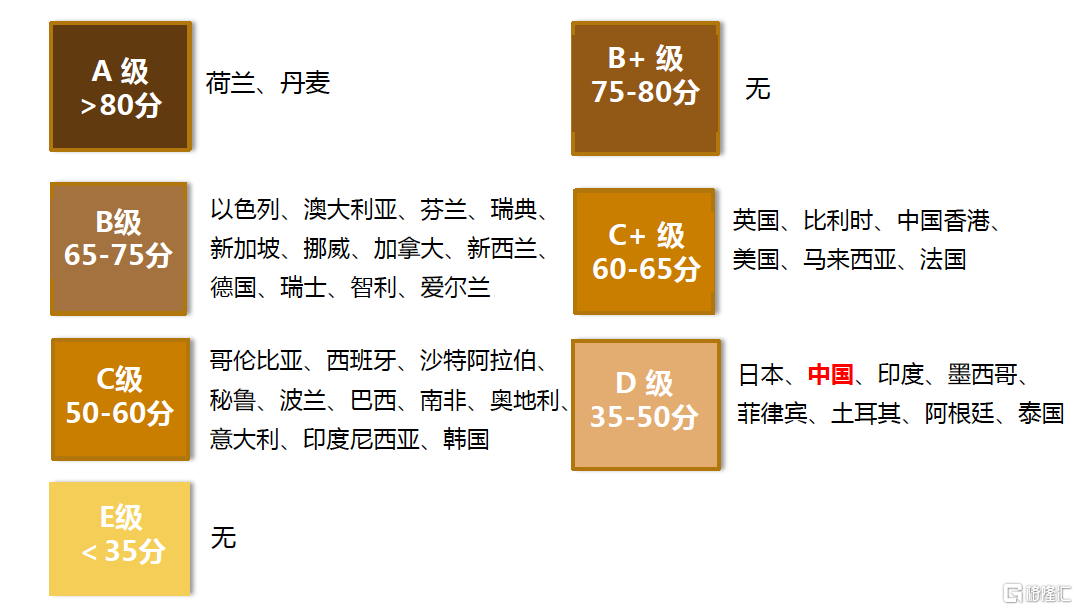

圖2 2020年安聯養老金指數排名

注:得分範圍1-7,其中1分爲最優,7分爲最差。2020年,中國位居第11位資料來源:安聯養老金報告 2020 Allianze Pension Report 2020

圖3 2020年美世CFA養老金評分

注:得分範圍1-7,其中1分爲最優,7分爲最差。2020年,中國位居第11位資料來源:美世CFA全球養老金指數 2020 Mercer CFA Institute Global Pension Index 2020

近幾年國內關於養老金三支柱的研究很多,談到國外模式時大家經常對比美國體制,像IRA、401(k)、403(b)等詞,幾乎每次研討都能聽到。受《金融的謎題:德國金融體系比較研究》(張曉樸、朱鴻鳴等著,點擊看詳情)一書啓發,考慮到中國與德國在政府承擔的責任、社會保障理念和經濟金融體系等方面的相似性,我們對德國的養老金體系特別是近二十年的改革情況進行了重點研究。本文主要從“三支柱”的概念和各國模式、德國養老金改革和啓示等方面,分享幾點思考。

“三支柱”的概念和各國模式

按照世界銀行1994年提出的“三支柱”概念和各國的發展實踐,第一支柱是指政府通過法律強制實施、採用現收現付制、體現社會共濟性的社保(公共)養老金,主要強調政府的責任;第二支柱是指企業和個人共同交費、採用資金積累制、通常享受一定程度稅收優惠的商業養老金計劃,主要強調企業的責任;第三支柱是個人自主自願開展的養老儲蓄計劃,主要強調個人的責任。

圖4 “三支柱”體系

參考資料:世界銀行政策研究報告《防止老齡危機》(1994)等

參考資料:世界銀行政策研究報告《防止老齡危機》(1994)等

世界各國的養老金體系千差萬別,結合相關國家的金融體系特點,我們認爲主要有兩種典型模式:

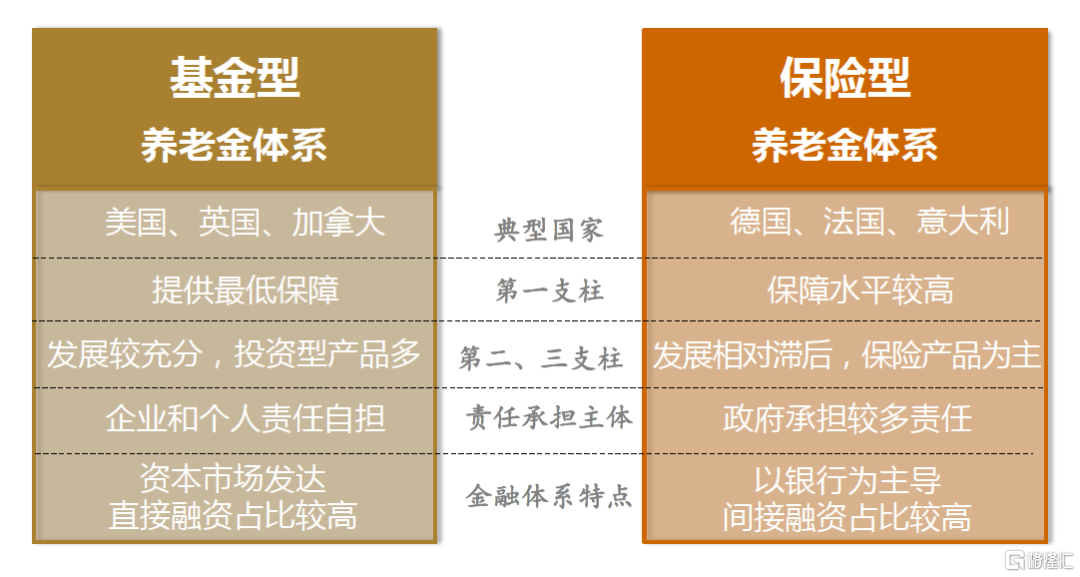

一種是以英美加爲代表的自由市場國家建立的“基金型”養老金體系。其主要特點是,政府建立的第一支柱僅提供最低生活保障,民衆對第二三支柱的需求較大、參與度較高,企業和個人在養老財務規劃中承擔了很多責任,積累的養老金規模巨大。

這些國家的金融體系以市場爲主導,資本市場高度發達,公募(共同)基金成爲養老金投資的重要選擇。從第二三支柱的產品形態看,初期全部爲確定收益型(Defined Benefit,即DB模式,提前約定領取金額),20世紀70年代利率下行以後轉爲推行確定交費型(Defined Contribution,即DC模式,只約定交費比例,退休時的領取金額視養老金賬戶投資積累情況而定)。結合國內的金融產品形態,可以將DB模式大致理解爲保險年金,將DC模式大致理解爲基金定投。

另一種是以德法意爲代表的歐洲大陸傳統福利國家建立的“保險型”養老金體系。其主要特點是,政府在社會保障體系中承擔了大量責任,第一支柱的保障水平較高,對第二三支柱形成一定擠出效應,企業和個人參與養老財務規劃的意願和程度相對較低。這些國家的金融體系以銀行爲主導,間接融資佔比較高,商業養老保險和年金保險成爲民衆養老的主要選擇。與消費者對養老儲備資產的安全性和保值增值要求相匹配,第二三支柱的產品形態一直以DB模式爲主導,近幾年纔開始出現DC模式。

圖5 養老金體系典型模式

從歷史演進看,不同國家一二三支柱的產生背景和功能定位有顯著的差異,不宜簡單參照。

以美國爲例,第二支柱(企業年金和職業年金)的發展對於美國養老金體系建設至關重要。1875-1930年間,由美國運通公司初創,銀行、鐵路、鋼鐵、石油和電訊等企業跟進,一批大型公司爲吸引和挽留人才,自主發起設立了企業年金計劃,數量約200多個。1921年《國內收入法案》首次引入稅收遞延政策,由此帶動了企業年金的大發展。

經濟大蕭條以後,部分企業年金計劃落空,失業率居高不下,社會動盪不安,美國政府於1935年通過了《職工退休收入保障法案》(ERISA)和《社會保障法》(SSA),一方面將企業年金納入政府監管,同時在聯邦政府層面建立社保養老金體系,爲低收入人羣提供基本保障。也就是說,美國的第一支柱比第二支柱在時間上晚半個世紀,甚至有人說,第一支柱是第二支柱的補充。

另一方面,第三支柱的發展也主要得益於第二支柱的成熟與壯大。美國的個人養老金賬戶(IRA)於1974年建立,當時主要有兩個目的:一是爲沒有企業年金的職工提供一個工具,以便參加稅優養老金計劃;二是爲職工換工作或退休時帶走企業年金提供一個載體,以便保持相關資產的稅延資格。有研究指出,IRA賬戶中絕大部分資金來自於企業年金資產的轉換,個人直接交費的佔比非常小。

據美國社會保障管理局最新統計,2020年美國社會保障體系覆蓋1.8億就業人員,其中68%開展了各種形式的養老儲蓄,決定美國民衆參與養老儲蓄的核心因素是“所在單位提供養老金計劃”(“Having an employer-sponsored retirement savings plan is a key factor in whether Americans save for retirement.”)。沒參與企業年金和職業年金的就業人員中,僅有17%開展了個人養老儲蓄。

總體看,美國是典型的“大市場、小政府”國家,稅收遞延和個人養老金賬戶等措施是促進第二三支柱做大做強的催化劑和助推器,以市場爲導向的體制和風險由個人自擔的傳統則是美國商業養老金規模龐大的深層次原因。新冠肺炎疫情爆發後,美國民衆的責任自擔和政府的有限作爲也讓我們進一步加深了這方面的認識。

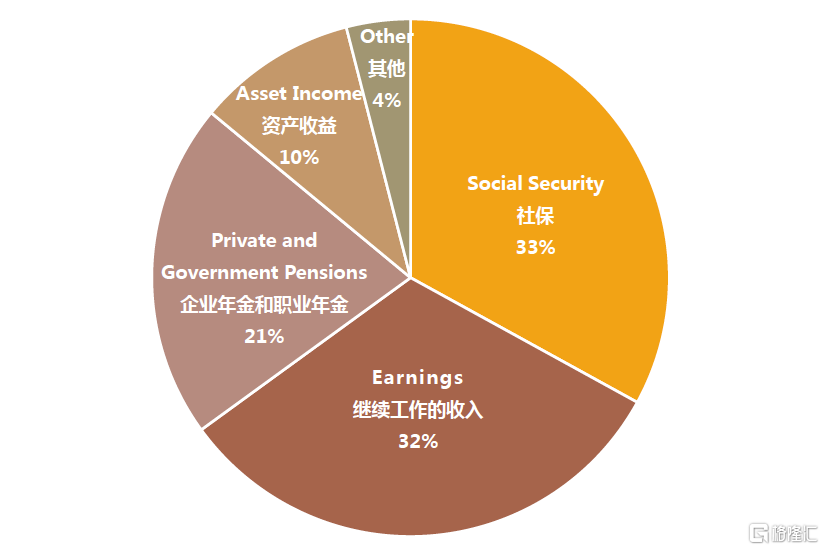

與此同時,美國作爲全球第一大經濟體,強大的經濟實力和持續的高素質移民爲其第一支柱奠定了堅實的基礎。2020年,美國政府向4600萬退休職工每月發放社保養老金合計715億美元,平均每人每月1544美元。第一支柱成爲美國多數老年人的主要收入來源,2017年全年美國社保養老金覆蓋90%的65歲以上老人,佔老年人總收入的33%,其中21%的老年夫婦和45%的單身老人90%以上的收入來源於社保養老金。從保障水平看,美國社保體系建立之初替代率(社保養老金佔退休前收入的比例)約爲20-30%,1970年以後替代率大幅上升,近年來目標替代率爲40%左右。

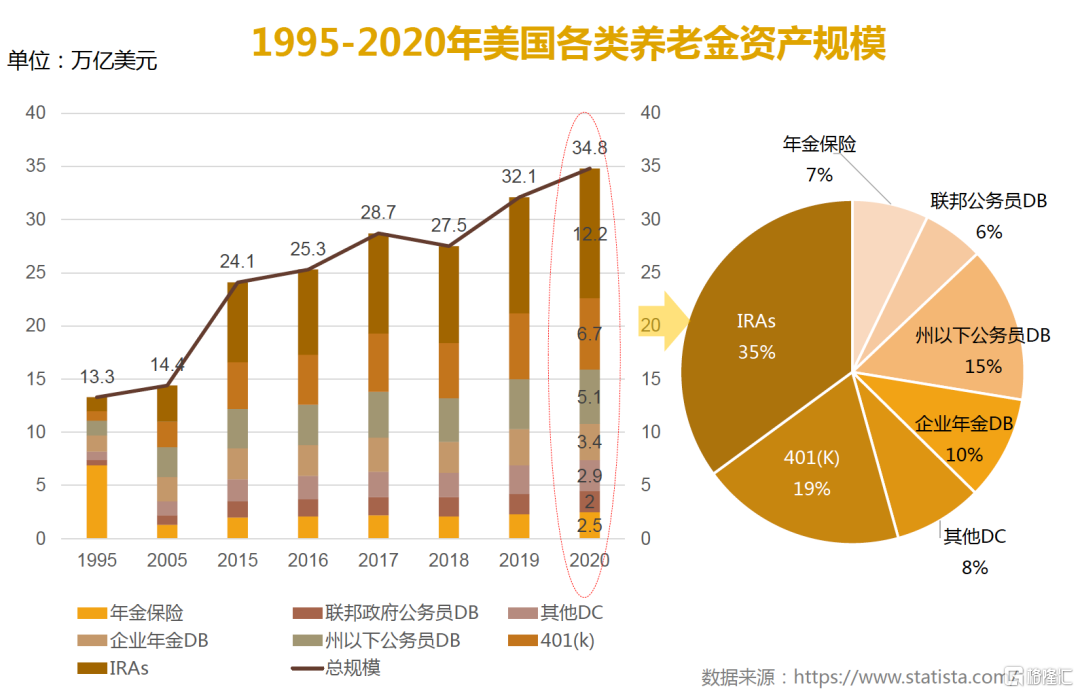

圖6 1995-2020年美國各類養老金資產規模

數據來源:https://statista.com

圖7 2014年美國退休人員收入來源構成

數據來源:https://equitable.com/retirement/articles/how-much-do-you-need-to-retire

數據來源:https://equitable.com/retirement/articles/how-much-do-you-need-to-retire

德國養老金體系及改革

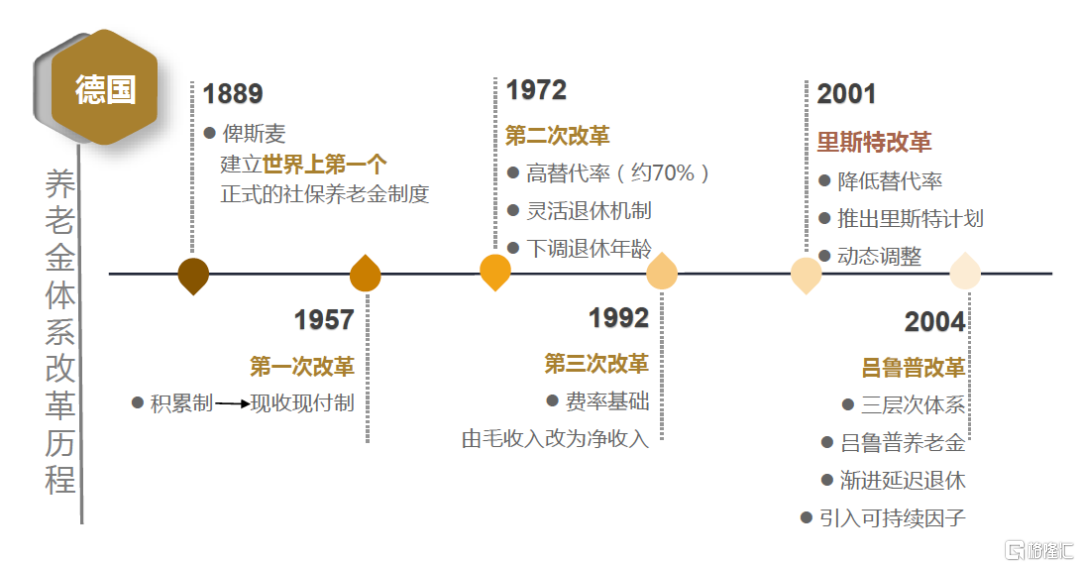

(一)德國養老金體系的發展沿革:從“一枝獨秀”到多支柱、多層次體系。

德國養老金制度自1889年俾斯麥時期建立,是世界上最早建立的現代社會保障體系。其設立初衷是讓勞動者退休以後維持原來的生活水準,因此社保(公共)養老金保障水平很高,一直是德國民衆退休以後的主要收入來源(目前平均940歐元/人/月)。相比之下,德國的企業年金則佔比較小。據Axel Börsch-Supan統計,1999年德國退休人員總收入的85%來自社保養老金,可謂一支柱“一枝獨秀”。

隨着人口結構的變化和經濟增長的放緩,現收現付制的社保養老金體系越來越不堪重負,有測算顯示,德國政府若保持1972年設定的替代率(70%),2035年社保養老金繳費率將達到職工工資總收入的40%,這將極大地增加在職人員的負擔,遏制德國總體經濟的發展。

爲了應對這一問題,德國政府於2002年啓動了養老金體系改革,一方面逐步降低替代率(由70%逐步下調到2030年的43%),推遲養老金領取年齡(從60歲漸進式推遲到2030年的67歲),建立老年撫養比動態監測機制(在退休金計算公式中引入“可持續因子”,控制社保養老金繳費比例上漲幅度併力爭在2030年前低於22%)。

同時,爲彌補第一支柱消減導致的養老金缺口,政府大力推動第二三支柱建設。其中最核心的是建立以時任勞動和社會事務部部長裏斯特命名的養老金制度,希望通過政府的財稅補貼政策激勵民衆購買商業養老金產品,發揮代內跨期調節收入分配的作用,緩解老齡化對現收現付制社保養老金的衝擊。

2004年,德國政府再次出臺養老金改革措施,推出以經濟學家呂普魯命名、專門面向自由職業者、個人自願購買、政府提供高比例大額稅收優惠的養老金。由於積累的資金無法繼承等原因,實施效果不及預期。

圖8 德國養老金體系改革歷程

資料來源:Christina B. Wilke :Reforming the German Public Pension System 2006

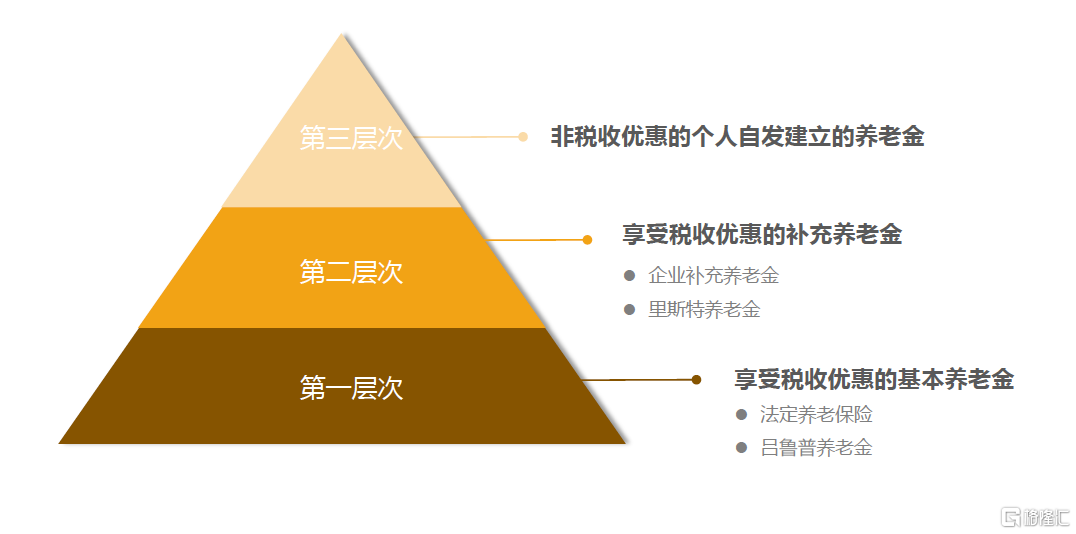

同年,德國將養老金體系由三支柱調整爲三層次:第一層爲享受稅優的基本養老金,包括社保養老金(法定)和呂普魯養老金(自願);第二層爲享受稅優的補充養老金,包括企業年金和裏斯特養老金等;第三層爲個人自願建立的無稅優的各種養老儲備。

圖9 德國三層次養老金體系

資料來源:德國《老年收入法》(2005),廣發基金

資料來源:德國《老年收入法》(2005),廣發基金

(二)裏斯特養老金的主要目標:協調代際公正、鞏固養老制度、強調個人責任、拓寬保障渠道。

爲確保政策的公平公正和產品的養老屬性,德國政府設定了一整套嚴格的監管制度:

在目標人羣方面,主要面向已參加社保養老金的企業職工和公務員。

在金融機構方面,符合條件的保險公司、商業銀行、基金公司和建房互助社都可以開發裏斯特產品,供參與人自由選擇。

在產品準入方面,由專門的機構對相關金融產品進行認證,認證通過才能享受財稅優惠政策。

在領取年齡方面,必須達到退休年齡方可領取,否則將面臨大筆的扣款損失。

在領取方式方面,採用終身年金形式(按月)領取的資金不得低於70%,禁止一次性全額領取。

在領取金額方面,金融機構必須保證領取的金額不低於投入的本金與政府補貼之和,即確定收益型(Defined Benefit,DB模式)。

在銷售費用方面,不得超過規定的費用上限,且分攤期必須超過5年(改革初期規定爲10年)。

在透明度方面,必須向消費者如實披露產品銷售費用和管理成本,每年披露當年的產品管理成本、資金運用、投資收益、產品累積金額和退休時預估總金額等信息。

在通俗化和可比性方面,必須向消費者提供“產品信息表”並簡明扼要地列示產品關鍵信息。

在合同轉換方面,必須允許消費者將積累的資金轉換到其他產品。值得一提的是,德國並沒有專門的個人養老金賬戶,而是通過購買裏斯特產品時建立的銀行賬戶實現合同轉換、接收補貼和退稅等功能。

總體而言,這些規定比常規的保險、銀行和基金產品的要求更高更嚴格。

(三)裏斯特養老金的財稅激勵政策:直接補貼與稅收遞延並重。

裏斯特養老金分爲企業版和個人版,由於企業版過於複雜繁瑣,市場上實施的主要爲個人版(家庭版),也因此裏斯特產品經常被歸爲德國養老金市場的第三支柱。

爲了儘可能地擴大裏斯特養老金的覆蓋面,德國政府在各國常用的稅收遞延政策之上,特別推出了直接補貼政策,從而將未納稅的廣大低收入羣體也納入了激勵範圍。

一是基礎補貼。如果參與者將年收入的4%(但最高不超過2100歐元)用於購買符合裏斯特產品,政府將給予每人每年175歐元的全額基礎補貼;如果交費比例不足4%,則補貼金額按比例相應減少。符合條件的配偶作爲間接受益人,支付少量的費用也可以享受基礎補貼。

二是子女補貼。對於25歲以下未參加工作的子女,每孩每年補貼185歐元(2008年以前出生)或300歐元(2008年以後出生)。假設某人年薪5萬歐元,有3個2008年以後出生的孩子,如果他花費2000歐元(5萬×4%)購買裏斯特產品,政府將補貼1075歐元(175+300×3),他自己實際支出爲925歐元。

三是特別補貼。對於不滿25歲新參加工作的年輕人,一次性給予200歐元補貼。四是稅收遞延。用於購買裏斯特產品的費用(包括政府給予的直接補貼),可以享受稅前抵扣,但領取裏斯特養老金時需要全額納稅。

(四)德國養老金改革的成效與挑戰。

經過二十年的改革,德國養老金體系改變了過去一支柱獨大的局面,社保養老金的支付壓力有所緩解;裏斯特養老金作爲第二層補充養老保險和第三支柱個人自願交費的養老計劃,已經覆蓋三分之一的就業人口。

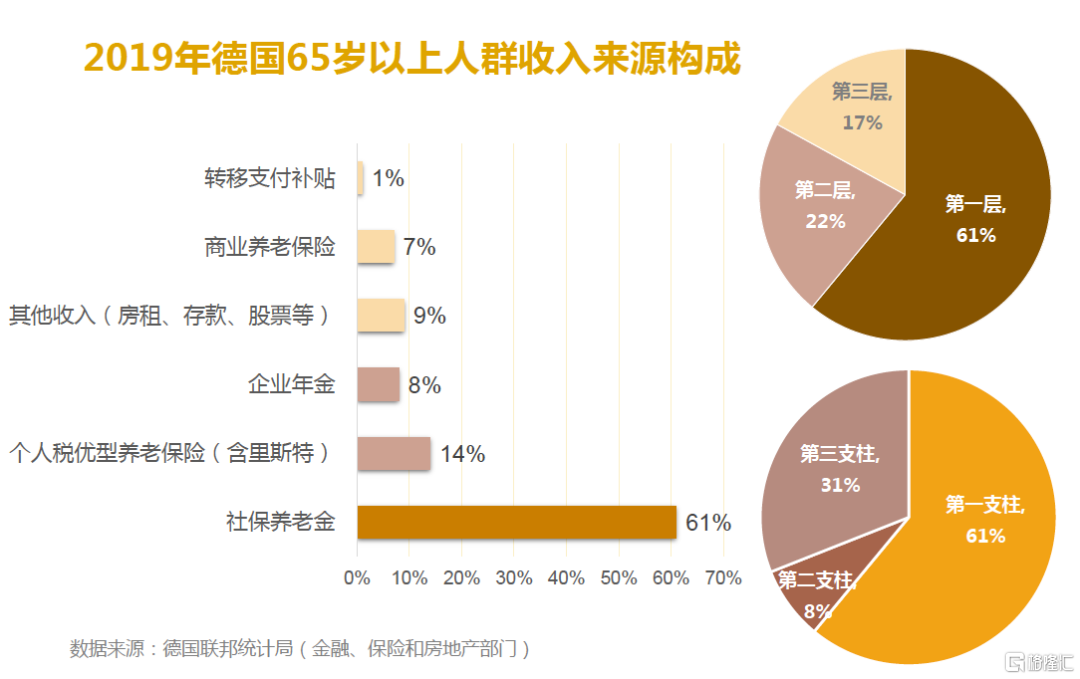

據德國聯邦統計局發佈的數據,2019年德國65歲以上老人的收入中,來自第一層(社保養老金)、第二層(享受稅優的企業補充養老金和裏斯特養老金等)和第三層(個人自願儲蓄性養老保險及其他收入)的佔比分別爲61%、22%和17%;若按三支柱劃分,則第一、二、三支柱的佔比分別爲61%、8%和31%。

圖10 德國65歲以上人羣收入來源構成

數據來源:德國聯邦統計局(金融、保險和房地產部門)

展望未來,隨着老齡化和少子化的持續,社保養老金依然面臨入不敷出的問題,更大的挑戰則來自外部環境,即低利率甚至負利率的背景下,維持保底金額的壓力越來越大,有的金融機構在提議改爲確定交費型(Defined Contribution,DC模式)無果後,乾脆退出了裏斯特市場。

(五)保險產品積極參與競爭,成爲裏斯特養老金的主力軍。

爲了充分鼓勵競爭、豐富產品形態,裏斯特養老金從設立之初就引入了四類金融機構,即保險公司、商業銀行、基金公司和建房互助社。各機構分別開發產品,產品必須同時符合裏斯特認證標準和各自行業的監管規定。

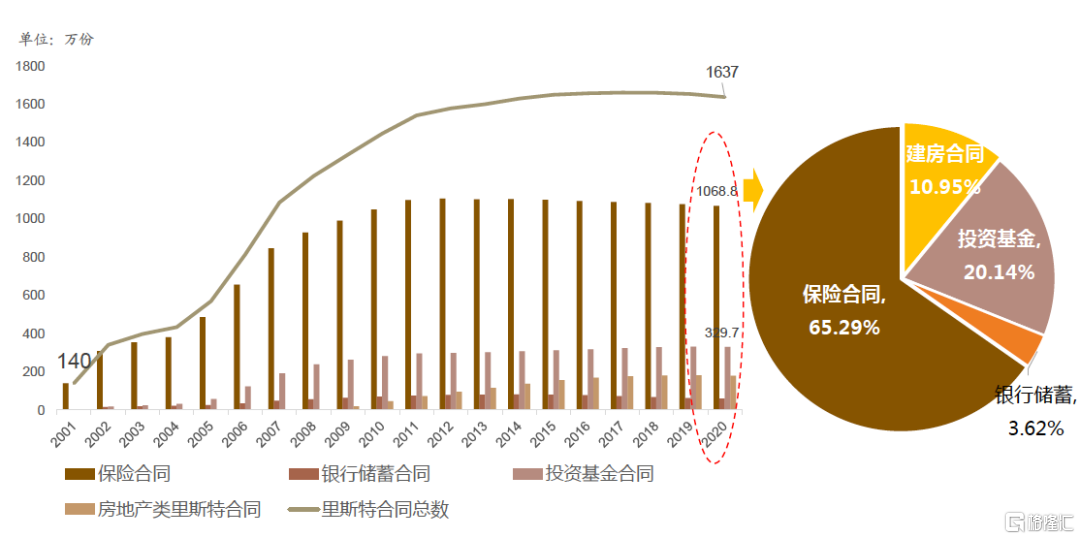

從歷年統計數據看,保險一直是二十年來規模最大的產品,目前佔市場份額的三分之二;基金產品次之,市場份額爲20%;銀行儲蓄產品佔比較低;建房互助社產品只適用於特定消費者,對養老金體系的貢獻比較有限。

圖11 2001-2020年各類裏斯特合同數量

數據來源:https://de.wikipedia.org/wiki/Riester-Rente

爲什麼保險產品在裏斯特養老金中佔有主導地位?

一方面,與德國的國情、民族性格和歷史環境有關。德國早在130年前就建立了全民社保制度,民衆的保險意識較強,在投資方面比較保守,首選壽險和不動產投資。受兩次世界大戰和金融危機影響,德國人普遍求穩求安全,觀念上認爲買保險很安全,不輕易參與資本市場投資。

另一方面,與德國保險業的功能定位有關。一是養老保險是保險公司的傳統業務,與之相關的年金和精算技術也是保險公司的專業優勢。二是隨着歐洲負利率時代的來臨,各保險公司適時推出了保險+投資的混合型產品,將養老保障與投資管理有效結合,形成了行業獨有的資金緩衝機制。三是養老金產品種類較多、條款複雜,還涉及稅優和補貼,消費者購買前大多需要諮詢,保險公司的銷售渠道能夠提供相關服務。

從其他產品的發展軌跡看,銀行存款產品在高利率時期一度深受消費者歡迎,隨着零利率的到來,產品逐漸失去吸引力;很多基金產品由於不願意承擔保底收入,也退出了市場。

總的來說,保險成爲裏斯特養老金的主打產品是產品功能、客戶選擇和市場競爭的共同結果。

啓示和思考

(一)加強頂層設計,科學構建中國特色的養老金髮展格局。

養老金體系關係到社會穩定、財政金融政策和代際負擔平衡,關係到社會公平與效率,關係到即期利益與遠期利益的平衡,牽一髮而動全身,需要科學謀劃、穩步推進、久久爲功。

從全球看,無論“基金型”體系還是“保險型”體系,都是基於各國的國情和公共政策導向,經過漫長的發展演進才走到今天的,我們要全面客觀地比較各種模式的利弊,更要分析探究其形成和演進的深層次邏輯,才能博採衆長,尋找符合中國實際的最優解。

裏斯特養老金是由德國政府強激勵並強管控、個人自願參加的第二層次養老金制度,它之所以能在二十年間取得快速發展,得益於科學嚴謹的制度設計、循序漸進的操作執行和持續不斷的修改完善。

我國正在向着全面建成社會主義現代化強國的第二個百年奮鬥目標邁進,有基礎也有優勢加強頂層設計,統籌協調各方力量,構建更加公平、更可持續、具有中國特色的養老金髮展格局。

金融機構作爲養老金融產品和服務的提供者,要發揮各自優勢和特長,在產品開發和銷售、養老保障、投資運營、賬戶管理等方面深耕能力,爲不同羣體提供差異化的養老金融服務和綜合解決方案。

(二)優化財稅政策,進一步激發企業和個人參與養老金積累的積極性。

從金融的角度看,對流動性的偏好是消費者的普遍心理,產品期限越長流動性越低,不確定性越大。積累養老金的本質是在預期個人長壽的前提下犧牲流動性、讓渡資金管理權以換取退休以後的安全、穩定的現金流,爲退休生活提前做好規劃。如果沒有稅收優惠和財政補貼政策,完全依靠自願是很難發展壯大第二三支柱的,各國的發展路徑均證明瞭這一點。

立足我國國情,從現實可行的角度出發,建議對現行的稅收遞延政策進行微調,鼓勵第三支柱發展。

一是總結個人稅收遞延型商業養老保險的試點經驗和存在問題,加快調整修訂政策,運用科技手段簡化業務流程,提高產品的吸引力。

二是按照規則統一、公平競爭的原則,引入更多符合稅延養老要求的金融產品,豐富消費者的選擇權,同時加強財稅、社保和金融等部門的統籌協調,提高決策效率。

三是擇機適時將企業年金的稅收遞延政策擴展到符合條件的個人,如未參加企業年金的職工和靈活就業人員。在賬戶管理和信息歸集上,可以結合個人所得稅專項附加扣除的實踐和新冠肺炎疫情防控中各地的經驗做法,藉助互聯網和手機APP,在客戶端直接觸達參保人,提高參保的便利性,後臺由政府部門集中統一管理並打通財稅、社保和金融等信息。

四是研究面向部分低收入人羣發放直接補貼的可行性。Stolz和Rieckhoff研究發現,德國政府每補貼1歐元可以撬動2.2歐元的裏斯特產品供款。實踐表明,直接補貼比稅收遞延的激勵效果更直觀,也更有利於低收入家庭。我國納稅人口不足1億人,直接補貼能夠惠及廣大低收入人羣,同時發揮財政資金的槓桿效應,撬動更多資金參與養老資金積累,緩解政府未來財政支出的壓力。

(三)發揮保險行業優勢,全面參與養老金融體系建設。

我國保險業經過四十多年的發展改革,已經成爲全球第二大保險市場。保險公司在組織經濟補償、資金融通、輔助社會管理的過程中,積累形成了獨有的風險保障和投資管理能力,爲全面參與養老金融體系建設打下了良好的基礎。

首先,保險產品中的生存年金(annuity)和養老金(pension)的原理一樣,都是先留存資金、等未來某個時點以後再按期(每月/每季/每年)領取的一種制度安排,通俗說就是防止“人活着,錢花完了”的風險。年金保險涉及的生命表、精算科學、均衡保費、強制儲蓄等,都與養老金管理的核心要義如出一轍。

其次,部分保險機構探索實施“保險+醫養服務”,由被動的事後財務補償到全方位提供醫療養老綜合服務方案,打通客戶全生命週期的養老籌資和服務消費,從根本上解決老無所養的後顧之憂,提升老年人及全體社會成員的獲得感和幸福感,這在金融業各子行業中是獨有的。

第三,從商業模式看,年金保險都是保底保收益的產品,符合我國現階段多數老百姓的需求和風險偏好,也符合養老資金積累對安全性和穩健性的要求。年金產品內嵌的預定利率因子是保險公司向保單持有人的承諾,也是消費者實現長期、複利計算的保底收益的關鍵。

正所謂“一諾千金”、“一言九鼎”,在利率下行趨勢下,即便保險公司承擔利差損也是必須要保證給付的。這也是保險監管的意義和職責所在,即確保保險公司在客戶人生百年的時間維度裏,始終保持充足的償付能力。各國法律也都規定,經營壽險業務的保險公司不允許解散(公司分立、合併除外)。

第四,長期資金管理和絕對收益獲取的能力是保險資管行業的看家本領。爲實現資金的保值增值,保險機構作爲資產所有人(Asset Owner),建立了一套長期穩健價值投資的方法論,從資產負債匹配、大類資產配置、資產再平衡到投資管理人評選、組合投資管理、業績歸因等,投資職責越來越細分,市場化專業化程度也越來越高。

國內保險資產管理業從2003年成立至今,經歷了多次利率、信用和市場風險的考驗,無論利率高低,也無論市場牛熊,每年皆實現了穿越週期的絕對正收益,有力地支持了對客戶的承諾和保險金給付。而這一點,對於積累期長達二三十年、領取期伴隨終生的養老金來說,至關重要。

也正是基於穩健的投資風格和投資業績,保險資產管理公司和養老保險公司贏得了我國企業年金客戶的信任,受託管理的總資產佔企業年金市場的55%,而且企業年金市場前三大投資管理人均爲保險機構。

第五,從1992年引入個人保險代理人制度至今,我國保險業在長期產品的銷售和體系搭建方面已經探索實踐了三十年,積累了豐富的經驗,也有不少教訓。行業銷售隊伍在持續不斷的轉型升級中,正朝着年輕化、專業化、職業化方向提升,越來越成爲觸達客戶、服務百姓、連接家庭的基礎橋樑和紐帶。長期資金的形成不是躺贏的,複雜且長期的金融產品都需要靠“點對點”的服務與推動,在反覆溝通中深度匹配客戶需求,世界各國皆如此。

綜上,保險行業要立足自身特點,繼續苦練內功,鞏固提升長期產品開發與銷售、長壽風險管理與服務、長期資金投資與管理等核心競爭力,同時努力在控制銷售和運營成本、提高經營管理效率和透明度上下功夫,積極參與養老金三支柱體系建設,爲經濟轉型升級和科技創新積累長期資金,持續提升服務實體經濟質效,爲助力全體人民共同富裕貢獻保險力量。