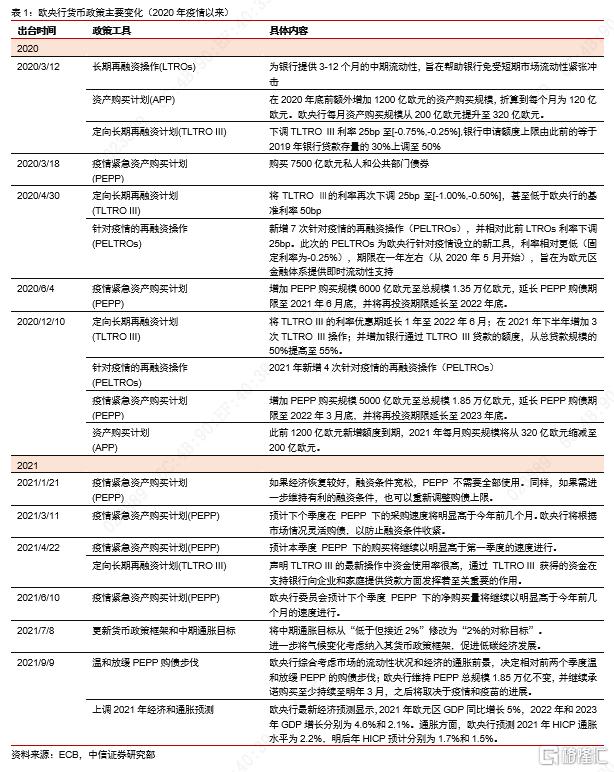

本文來自格隆匯專欄:中信證券研究,作者:崔嶸、蔡尚佑

核心觀點

歐央行9月會議決定溫和放緩購債步伐,我們認爲應解讀爲對前期較快購債的一種校準,而不等於Taper。往後看,預計歐央行貨幣正常化時點會滯後於美聯儲。後續伴隨美聯儲Taper臨近,投資者仍需警惕美元相對走強對市場的潛在衝擊。

事項

2021年9月9日歐央行召開9月議息會議,決定維持存款利率-0.5%不變,再融資利率0%不變,邊際借貸利率0.25%不變。

正文

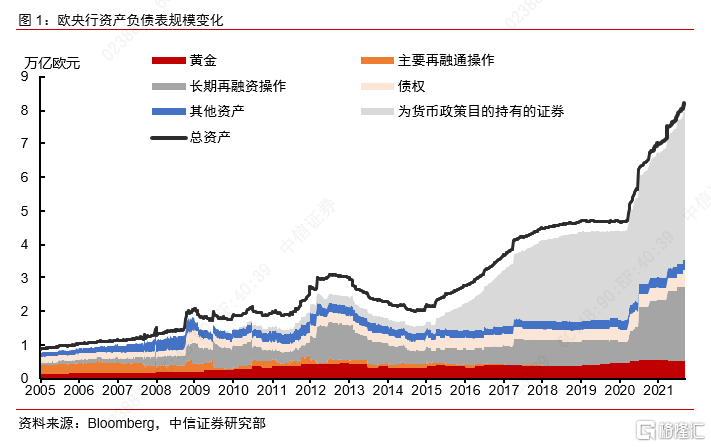

此次歐央行的貨幣操作主要有兩點變化:

1)溫和放緩PEPP購債步伐,維持總購買規模不變:此次會議聲明中表示,歐央行綜合考慮了市場的流動性狀況和經濟的通脹前景,決定相對前兩個季度溫和放緩PEPP的購債步伐(with a moderately lower pace of net asset purchases under the PEPP than in the previous two quarters)。歐央行維持PEPP總規模1.85萬億不變,並承諾繼續購買至少持續至明年3月,之後將取決於疫情和疫苗的進展。

2)上調2021年經濟和通脹預測,明後年經濟預測基本不變:歐央行最新經濟預測顯示,2021年歐元區GDP同比增長5%,相比6月預測提升1%;2022年和2023年GDP增長分別爲4.6%和2.1%,整體變化不大。通脹方面,歐央行預測2021年HICP通脹水平爲2.2%,較6月提升了0.7%;明後年HICP預測分別爲1.7%和1.5%。總體來看,歐央行認爲短期經濟和通脹前景相對6月有所改善,但中期預期仍不樂觀,疫情和疫苗的不確定性持續存在,通脹可能長期低於政策目標。

歐央行溫和放緩購債步伐,但我們認爲不應解讀爲Taper,主要原因如下:

1)PEPP一直都是歐央行靈活購債的主要方式,並非常規QE;因此歐央行此前只是規定了PEPP的購買總規模,並未強制約束每月具體購債節奏;2)過去兩個季度歐央行一直在加快PEPP 的購買速度,實際上已經體現了針對疫情的額外刺激;當前只是在短期經濟預期好轉之後,對前兩個季度較快購債規模的適當調整,並非整體寬鬆節奏的放緩;3)歐央行主席拉加德會後整體表態偏鴿,強調此次調整並非在縮減QE規模(Taper),而是校準歐央行的購債步伐(Recalibrate),以實現更有利的融資條件。因此整體來看,我們認爲此次歐央行溫和放緩購債步伐,更應解讀爲對前期較快購債的一種校準,而非減碼寬鬆,因此不宜過度解讀成Taper。

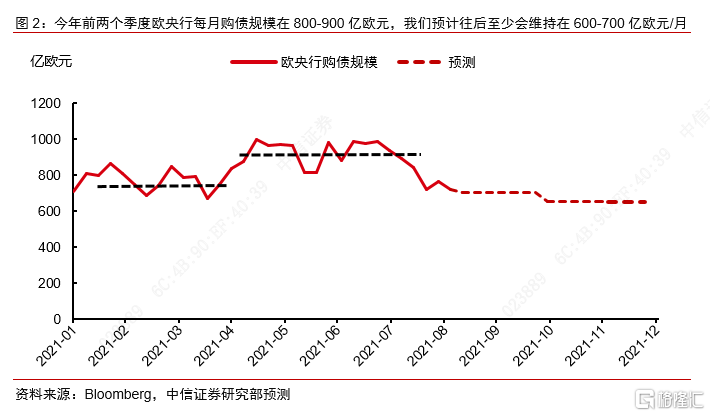

往後看,我們認爲歐央行未來數月依然會維持600-700億歐元/月的購債規模。

一方面,歐央行聲明稱將長時間延續每個月200億的常規購債規模,會在下次加息前纔會結束。按照最新的加息時點預測,這也就意味着當前常規購債計劃(200億歐元/月)至少維持至2023年。另一方面,針對疫情的緊急資產購買計劃(PEPP)仍是當下最主要購債工具,特別是針對短期疫情衝擊,歐央行可以藉此靈活地調整購買節奏。我們預計PEPP至少持續至明年3月,最早可能在今年年底或明年年初討論結束PEPP的時點和節奏。今年前兩個季度歐央行每月購債規模在800-900億歐元,我們預計往後至少會維持在600-700億歐元/月。

預計歐央行貨幣正常化的時點會滯後於美聯儲,警惕美元相對走強。

歐元區經濟整體復甦進度相比美國更爲滯後;通脹持續上漲壓力較美國更小(最新預測2023年僅爲1.5%);再加上7月歐央行也採取了“中期2%的對稱通脹目標”,因此我們預計歐央行退出寬鬆的時間表會滯後於美聯儲。後續伴隨着美聯儲Taper臨近,投資者仍需警惕美元相對走強對市場的潛在衝擊。

風險因素:歐洲疫情反覆;疫苗接種不及預期。