作者 | 小肥財

數據支持 | 勾股大數據(www.gogudata.com)

想必,很多人對去年7月初金融地產的爆發還有印象。招行從6月30日收盤價33.72元(不復權),5個交易日拉昇到最高點43.30元,漲幅達28%。雖然後面很快跌回去了,但過了這麼久,招行依然在金融版塊裏表現亮眼,少了很多股價震盪,而有了持續向上的動力,持股體驗也較好。

截止9月6日,來看看一年多來幾家有代表性的金融地產企業的股價表現。

東財雖然是券商龍頭之一,但主要是受益於其互聯網基因,看看中信證券的走勢就知道券商有多慘了。除此之外,招行獨樹一幟,扛起了金融的大旗,不然金融板塊作為市值最大的一個板塊,只是在躺平而已。

一、半年報

先摘錄半年報中的一段話,“中國銀行業吿別以規模取勝的1.0階段和以結構和質量取勝的2.0階段,進入模式致勝的3.0時代,市場與監管環境總體上愈發有利於發展戰略領先、數字化能力突出、經營風格穩健、組織文化優秀的銀行,行業分化日趨明顯。

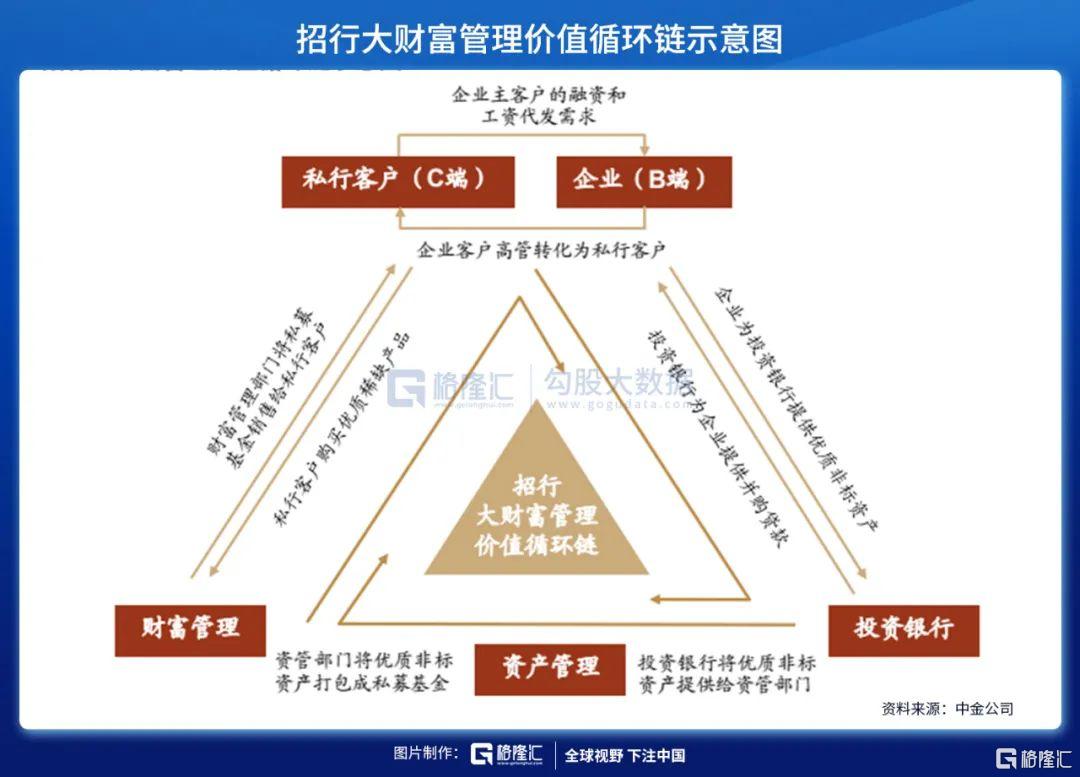

居民家庭金融資產配置比例持續上升,產業結構調整步伐加快,本公司順勢而為,全力打造大財富管理價值循環鏈,鏈接全社會的資產和資金,做打通國民經濟轉型升級和人民美好生活的連接器,構建以“大財富管理的業務模式+數字化的運營模式+開放融合的組織模式”為核心的3.0模式。”

其實銀行和很多行業一樣,商業模式也在不斷變革中,抓住“未來的競爭制高點 ”才能致勝。招行通常能夠先人一步。

拋開招行因為審慎原則計提超額資產減值準備外,這裏主要探討財富管理業務。這項業務可以説是久久為功,很多銀行都想做,但做好不容易。

2021年上半年,集團口徑淨手續費及佣金收入522.54億元,同比+23.62%,在非利息淨收入中佔比75.29%,同比上升1.75個百分點。

從重點項目來看,財富管理手續費及佣金收入206.12億元,同比+33.60%,其中,代理基金收入67.19億元,同比+39.75%。代理保險收入55.59億元,同比+32.51%。代理信託計劃收入45.28億元,同比+23.85%,代銷理財收入28.74億元,同比+32.56%,代理證券交易收入7.57億元,同比+66.39%。

資產管理手續費及佣金收入48.60億元,同比+37.60%,主要是子公司招商基金和招銀國際的基金管理費收入,以及招銀理財的理財產品手續費收入增長。託管費收入28.57億元,同比+29.80%,主要是託管業務規模增長及結構不斷優化。銀行卡手續費收入93.96億元,同比-0.23%。結算與清算手續費收入72.77億元,同比+14.38%。

招行不同於於第三方平台或者券商的是,銀行可以提供結算、託管為基礎的多元化金融服務,招行想要的是推動財富管理、資產管理、資產託管、投資銀行等大財富管理收入一起高質量增長,一旦打通了,給人感覺是全面開花、協調發展。

截至6月末,公司零售客户存款餘額20,222.32億元,較上年末增長6.47%,存款餘額位居全國性中小型銀行第一(央行統計),零售客户存款日均餘額中活期佔比70.74%。活期存款是銀行競爭力的核心體現,不僅低成本,更是代表了客户主結算銀行的選擇。

零售存款餘額在AUM中的佔比不高,約兩成左右,也就是説,招行已為客户大部分資產進行了配置。招行憑藉此贏得了客户的長期信賴,構築了越來越深的護城河。

目前,管理零售客户總資產(AUM)時點規模突破10萬億元(首家股份制商業銀行),招商銀行App累計用户數1.58億户,掌上生活App累計用户數1.17億户,將財富管理服務範圍擴展至億級的長尾客羣。未來,招行將擺脱客羣和AUM增長對員工增長的依賴,實現更高的服務效率和更好的客户體驗。

金葵花及以上客户(月日均總資產在50萬元及以上的零售客户)343.66萬户,較上年末+10.79% ;管理零售客户總資產餘額99,850.38億元(月日均口徑),較上年末+11.67%,其中管理金葵花及以上客户總資產餘額82,206.64億元,較上年末+11.91%,佔全行管理零售客户總資產餘額的82.33%。

私人銀行客户(月日均人民幣總資產在1,000萬元及以上)111,947户,較上年末+11.97% ;管理的私人銀行客户總資產31,292.47億元,較上年+12.78%;户均總資產2,795.29萬元,較上年末增加20.02萬元。私人銀行作為大財富管理價值循環鏈的引擎,向私行客户及其背後企業提供“個人+企業”綜合服務。

通過打造私人銀行服務新模式,公司金融與私人銀行的融合型團隊共同服務私行客户及其背後企業,實現客户投資端和融資端需求的打通、客户境內外需求的打通和客户零售需求與背後企業對公需求的打通。

對比下投行貴族中金公司,2020年底,高淨值(資產不低於300萬元)個人客户數量為2.56萬户,可比口徑同比+32.1%,高淨值個人客户賬户資產達到人民幣6,725.2 億元,可比口徑同比+46.1%。高淨值客户户均資產2624萬元,在證券公司中處於領先位置,但招行明顯不遜色。

雄厚的客羣基礎也離不開資產端的豐富。招銀理財產品規模躍居市場第一,為零售AUM增長髮揮了基石作用。舉個例子,在開發公募不動產信託基金(REITs)業務過程中,招行充分發揮集團綜合優勢,提供包括底層資產項目融資、資金募集及產品託管的全鏈條服務,在市場首批發行的9個項目中,招銀理財投資全覆蓋、託管7個、代銷7個、底層項目併購貸款投放2個,行業地位突出。

如今,批發、零售客户轉化默契,兩大條線在代發業務和私人銀行客羣拓展上的合作更加緊密,重點企業高管開立私人銀行卡增長較快,同時私人銀行引流對公有效户也明顯增長。優質資產組織為大財富管理提供產品支撐,投商行一體化服務模式打通了大財富管理價值循環鏈。

新的商業模式要求銀行經營從銷售導向進一步轉向客户價值導向。在實現客户利益與銀行利益統一的同時,保持管理資產總規模穩健增長,贏得客户信任,力爭成為客户的財富管理主辦行。

二、財富大會

有必要回顧下7月15日招行開的首屆“財富生態合作伙伴大會暨財富開放平台發佈會”。在金融企業中很有特色的是,整個會議通過招商銀行App進行了直播,之前2020年業績説明會在APP上也有直播。

2021年上半年,招行AUM規模猛增超萬億,超過上年全年增量的七成,無論是增量還是增速,都跑出了大財富管理的“加速度”。AUM是招行大財富管理的核心指標,招行AUM規模從7萬億到8萬億,用了約14個月;從8萬億到9萬億,用了約8個月;而從9萬億到10萬億,僅用了半年。

面對龐大且迅速增長的客羣和AUM,以及客户越來越多元化的財富管理需求,僅靠招行自身提供服務顯然不夠,向平台化、生態化、數字化邁進是必然選擇。

公司擬搭建開放的產品平台和運營平台,啟動“招陽計劃”,搭建潛力基金經理成長平台,孵化並鎖定優秀的基金管理人。首批34家重點公募基金公司(目前55家)入駐可自主掌控的“招財號”開放平台,開啟直接服務客户的探索。而對於招行來説,引入財富合作伙伴的目的依然在於服務好客户的多元化需求。

線上經營方面,招商銀行App降低客户認知門檻,促使複雜產品線上配置,購買體驗進一步升級,線上複雜產品銷量大幅提升。

7月初招行官宣新增一折費率銷售的權益類基金千餘隻,還將逐步推動差異化費率體系,有不打折的基金,也有打一折的基金,還有前端不收費的基金。基金代銷的理念已悄然發生了變化,服務模式向買方模式轉型升級。

三、結語

其實,投資招行不難。不用太跟蹤細節變化,關注銀行業情況和公司公吿通常就能找到想要的答案。公司管理層在掌舵這艘大船,投資者需要做的更多是做時間的朋友。

2020年年報中説,“今天的招商銀行可能是離大財富管理最近的幸運兒。”剛剛開始,未來新高或可期。

恆生指數公司於8月20日公佈指數調整結果,恆指將擴容至60只,加入招商銀行(3968.HK),將於9月6日(星期一)起生效。截止9月6日,招行H股市值2986億港元,股價溢價+5.51%(全市場唯一有溢價)。

至於估值,在2020年業績發佈會上管理層回答過,不僅是強勁的資產負債表,還有就是財富管理板塊估值應該對標國際上的財富管理機構。董事長最後還説,招行適用於PEG估值,不適用於PB估值。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。