本文來自格隆匯專欄: 中信債券明明,作者:明明債券研究團隊

核心觀點

基於萬得全A指數滾動市盈率和滬深300指數股息率的兩個股債性價比指標,當其位於極值時,能夠很好地體現股債性價比,而在非極值附近則需結合當下經濟和政策環境進行判斷。當前股債性價比指標位於歷史70%分位數水平,體現股市相對債市更具吸引力,但國債收益率或仍有下行空間。寬信用政策目前仍處於引而未發的狀態,基建和房地產領域仍有約束。寬信用邏輯仍偏中長期,短期而言,資產荒可能還會延續一段時間。在基本面走弱預期等利多因素下,債市仍是順風的,當前持券風險不大。

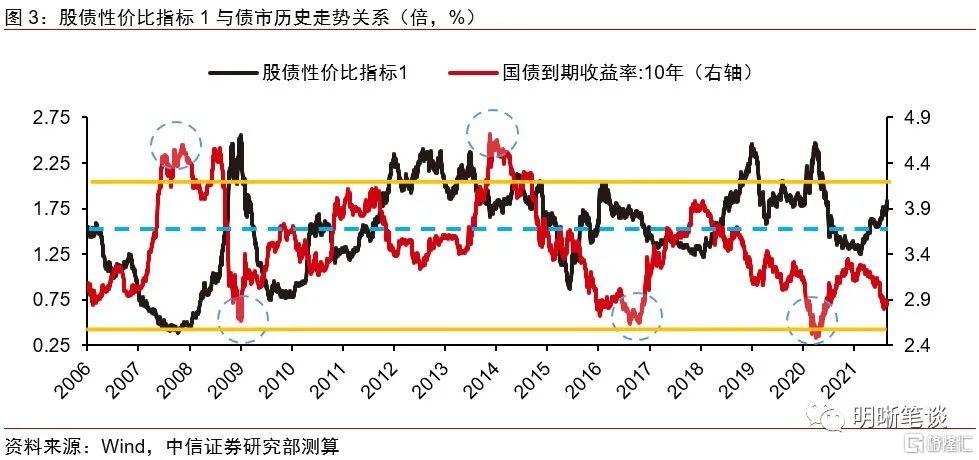

從交易和配置兩個邏輯上分別選取股債性價比的衡量指標。在交易層面上,我們選取萬得全A指數的滾動市盈率的倒數與10年期國債收益率的比值來衡量股債性價比(稱為股債性價比指標1)。在配置層面上,我們選取滬深300指數的股息率與10年期國債收益率的比值來衡量股債性價比(稱為股債性價比指標2)。當二者位於高位時,説明股市相對債市更具吸引力,而二者位於低位時,則説明債市相對股市更具吸引力。

兩個股債性價比指標位於極值時,能夠很好地體現股債性價比,而在非極值附近則需結合當下經濟和政策環境進行判斷。從歷史上看,兩個股債性價比指標均與上證指數和10年期國債收益率呈負相關關係,在極值點均能很好地體現股債性價比,判斷股債拐點,例如指標1位於2以上、指標2位於0.88以上時,股市相比債市具有非常明顯的吸引力。此外,基於股息率的股債性比價指標2對於判斷債市拐點可能更有效。

當前股債性價比指標位於歷史70%分位數水平,體現股市相對債市更具吸引力,但國債收益率或仍有下行空間。股債性價比指標1顯示當前處於歷史70%-80%水平,更接近70%;指標2則顯示當前處於60%-70%水平,更接近70%。從歷史同等水平看,當前分位數對應股市和國債收益率均處於中低位,總體體現出股市相對債市更具吸引力,但70%的分位數也並未達到可以判斷債市拐點的極值水平,不排除國債收益率仍有一定下行空間的可能。此外,當股債性價比指標不在極值水平時,還應結合具體的經濟和政策環境進行判斷。

當前政策目標指向寬信用,但信用擴張仍然存在約束,資產荒邏輯可能在短期內仍將延續。“730”政治局會議後,政策重心逐步轉向穩增長,市場近期討論最多的問題是寬信用何時寬。我們認為,一方面在控制地方政府隱性債務和處置非標融資的大目標下,與基建相關的融資需求難以快速恢復;另一方面,房地產調控給信用擴張帶來了直接約束,房企融資“三條紅線”和房地產貸款集中度管理之下,企業和居民部門的中長期貸款需求均走弱。資產荒邏輯可能在短期內仍將延續,而在資產荒邏輯下,10年國債到期收益率的極限位置在2.6%附近,與股債性價比指標結論相印證。

債市策略:當前股債性價比指標位於歷史70%分位數附近,顯示股市相對債市更具吸引力,國債收益率總體處於歷史中低位水平,但由於股債性價比指標仍未到達極值附近,因此國債收益率或仍有一定下行空間。寬信用政策目前仍處於引而未發的狀態,基建和房地產領域仍有約束。寬信用邏輯仍偏中長期,短期而言,在寬信用政策逐步落地的過程中,資產荒可能還會延續一段時間。在基本面走弱預期等利多因素下,債市仍然是順風的,當前持券風險不大。

正文

最近一個月以來,10年期國債收益率未延續此前持續向下的趨勢,而是在低位窄幅震盪;同時,上證指數則繼續維持寬幅震盪,也未出現明顯的趨勢性行情。那麼,站在當前時點,投資股債的性價比如何?本篇報吿將對這一問題進行分析。

股債性價比的衡量指標

從交易和配置兩個邏輯上分別選取股債性價比的衡量指標。在交易層面,我們選用萬得全A指數的滾動市盈率構建股債性價比指標;在配置層面,我們選用滬深300的股息率構建股債性價比指標,具體指標如下。

交易邏輯指標

在交易層面上,我們選取萬得全A指數的滾動市盈率的倒數與10年期國債收益率的比值來衡量股債性價比(稱為股債性價比指標1),即

具體而言,萬得全A指數成分股包含了所有A股上市公司股票,個股的權重為該股票的自由流通股本,該指數能夠更全面的衡量A股整體表現。而其滾動市盈率則能反映出A股的整體估值,滾動市盈率的倒數用來大致衡量收益率。用A股整體的收益率與10年期國債收益率進行比較,則可以大致從交易層面去判斷股債性價比。

如果股債性價比指標1處於高位,則説明股市更具有吸引力;如果股債性價比指標1處於低位,則説明債券市場更具有吸引力。

配置邏輯指標

在配置層面上,我們選取滬深300指數的股息率與10年期國債收益率的比值來衡量股債性價比(稱為股債性價比指標2),即

具體而言,滬深300股息率是指滬深300的成分股在過去12個月的派息總和與當下時點股價的比值。由於股息率指標更加看重對於股票的長期持有和獲取股利收入,因此用滬深300的股息率與10年期國債收益率進行比較,則可以大致從配置層面去判斷股債性價比。

如果股債性價比指標2處於高位,則説明股市更具有吸引力;如果股債性價比指標2處於低位,則説明債券市場更具有吸引力。

歷史上股債性價比指標有效性

為探究兩個股債性比價指標的有效性,我們將上述兩個指標與上證綜指以及10年期國債收益率的歷史走勢進行比較。

從歷史上看,股債性價比指標1總體與上證綜指呈負相關關係,與10年期國債收益率也大體呈負相關關係。從股債性價比指標1與上證綜指和10年期國債收益率的走勢來看,股債性價比指標1減小時,的確伴隨着股市走牛和債市走熊,而其增大時也往往伴隨着股市走熊和債市走牛。當股債性價比指標1位於低位時,債市更具吸引力;而其位於高位時,股市更具吸引力,這與我們構建指標時的理論分析相一致。

從有效性的角度來看,當股債性價比指標1接近極值時,其判別股債性價比的有效性較強。具體而言,當股債性價比指標1位於83.5%分位數,即位於2以上時,以及位於11%分位數,即位於0.85以下時,指示股債性價比的有效性較強,同時相對於股市而言,該指標判斷債市拐點的有效性不強,在部分時點還會出現股債性價比指標1下行,同時10年期國債收益率也下行的情況。

從最近15年來看,股債性價比指標1的極值的確較好地體現了股債的相對性價比。股債性價比指標1近15年的最大值是2.56,其對應着2009年的股市低點和國債收益率的低點,股市相對債市具有極高的性價比,這也在後續的股債走勢上有所體現。而股債性價比指標1近15年的最小值是0.39,對應的時點是2007年10月,當時上證綜指正位於6000點的歷史高點,而10年期國債收益率則在4.5%以上的高位,債市相對股市具有極高的性價比。

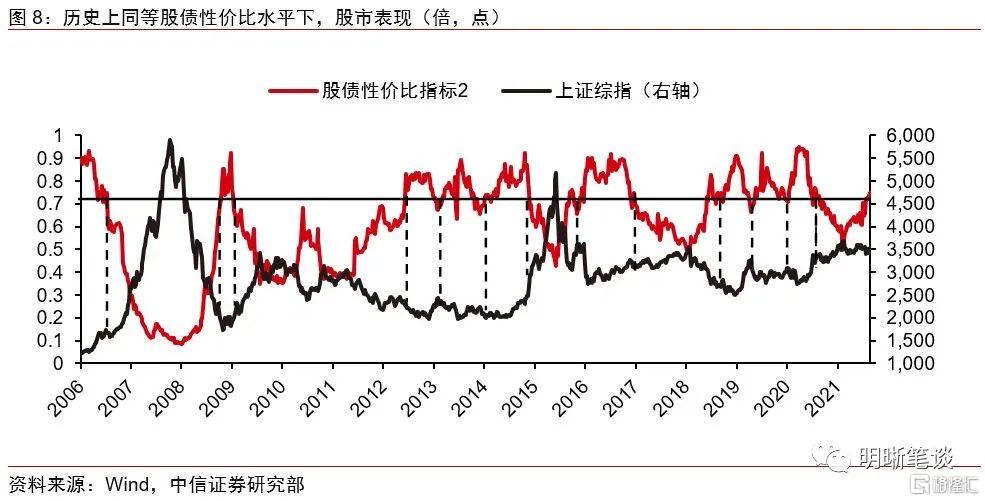

就股債性價比指標2而言,從歷史上看,與股債性價比指標1類似,指標2總體也與上證綜指和10年期國債收益率呈負相關關係。這同樣與我們構建指標時的理論分析相一致,此處不再贅述。

從有效性的角度來看,與股債性價比指標1相似,當股債性價比指標2接近極值時,其判別股債性價比的有效性較強,近些年的極值也同樣較好地體現了股債的相對性價比。此處不再詳細贅述,不過,當使用股債性價比指標2去判斷國債收益率的高點和上證指數的高點時,其對於分位數的要求不高,大致在22%分位數以下即可表明債券市場更具吸引力。此外,股債性價比指標2與國債收益率的關係未出現明顯的正相關時段,因此其衡量債市性價比可能更為有效。

綜上所述,兩個判斷債市性價比的指標總體相似,均與上證指數和10年期國債收益率呈負相關關係,在極值點均能很好地體現股債性價比,判斷股債拐點,例如股債性價比指標1位於2以上、指標2位於0.88以上時,股市相比債市具有明顯的吸引力。此外,基於股息率的股債性比價指標2對於判斷債市拐點可能更有效。

當前股債性價比如何

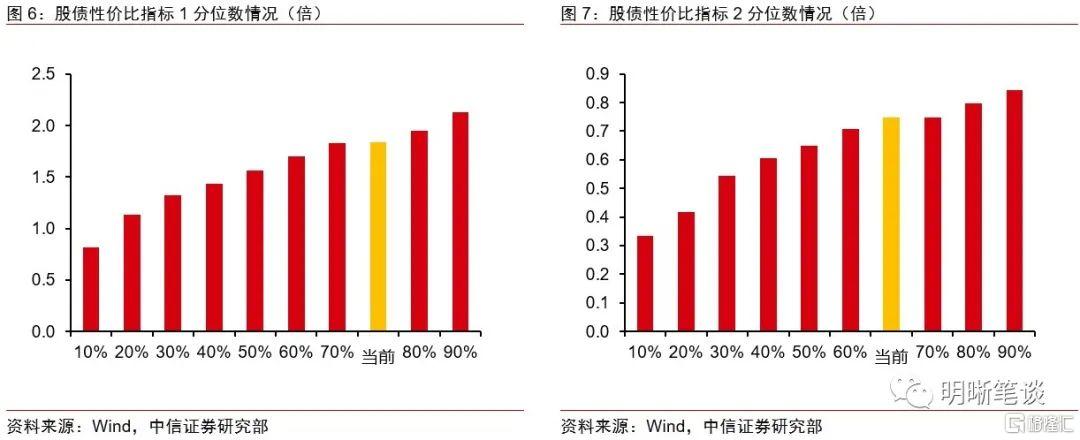

首先,我們通過兩個股債性價比指標判斷當前股債性價比在歷史上的分位數情況,股債性價比指標1顯示當前處於歷史70%-80%水平,指標2則顯示當前處於60%-70%水平。對於股債性價比指標1而言,截至8月31日,其數值為1.8336,位於70%分位數1.8292和80%分位數1.9446之間,接近於70%分位數。對於股債性價比指標2而言,截至8月27日,其數值為0.7478,位於60%分位數0.708和70%分位數0.748之間,接近於70%分位數。因此,從兩個指標近15年的歷史水平來看,當前股債性價比在歷史70%分位數左右的水平。

從歷史同等水平看,當前分位數對應股市處於中低位,而國債收益率也處於中低位。以可能判斷債市拐點更有效的基於股息率的股債性比價指標2,來回顧歷史上同等水平下股債的相對錶現。對於股市而言,當歷史上股債性價比指標到達70%左右時,上證綜指總體處於中間偏低的位置;對於債市而言,當歷史上股債性價比到達70%左右時,10年期國債收益率也處於偏低位置,總體在3.3%以下,但仍未處於低位。

通過以上分析,股債性價比指標位於70%分位數,總體體現出股市相對債市更具吸引力。但是從歷史上看,70%的分位數也並未達到可以判斷債市拐點的極值水平,不排除國債收益率仍有一定下行空間的可能。此外,當股債性價比指標不在極值水平時,其對於股債投資的指示並不明確,還應結合具體的經濟和政策環境進行判斷。

寬信用仍在路上,資產荒短期延續

儘管當前股債性價比給出了股債投資的一定方向,但由於其仍未到達極值水平,因此還需結合當下的經濟和政策環境分析。

當前政策目標指向寬信用,但信用擴張仍然存在約束。“730”政治局會議後,政策重心逐步轉向穩增長,市場近期討論最多的問題是寬信用何時寬。我們認為,一方面在控制地方政府隱性債務和處置非標融資的大目標下,與基建相關的融資需求難以快速恢復;另一方面,房地產調控給信用擴張帶來了直接約束,房企融資“三條紅線”和房地產貸款集中度管理之下,企業和居民部門的中長期貸款需求均走弱。在經濟基本面還沒有失速風險、政策強調跨週期調節的背景下,短期內仍然不能看到房地產放鬆調控的可能性。

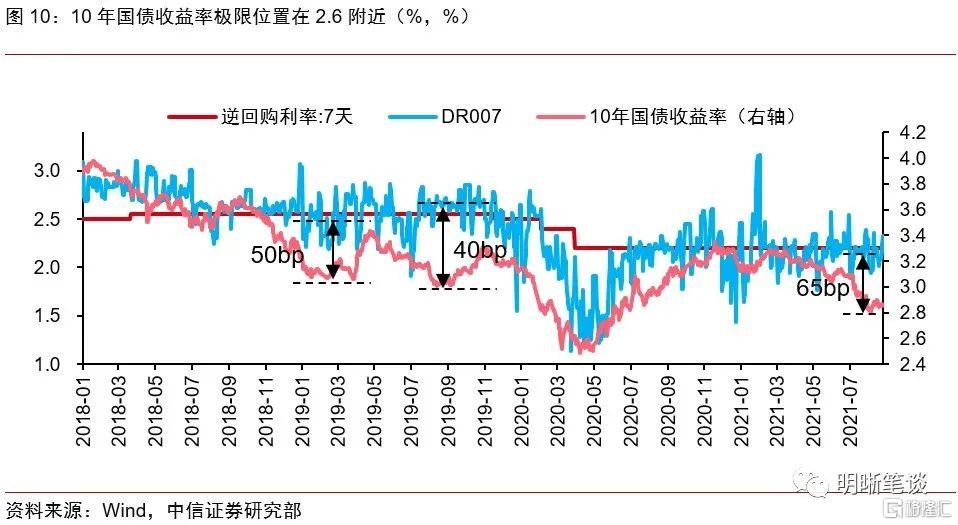

資產荒邏輯可能在短期內仍將延續,而在資產荒邏輯下,10年國債到期收益率的極限位置在2.6%附近,與股債性價比指標結論相印證。根據報吿《債市啟明系列20210826—這一輪利率下行還能持續多久?》(2021-08-26),參照2018年~2019年寬貨幣+緊信用組合下的資產荒,2019年一季度利差極限在50bp左右,三季度利差極限在40bp左右。當前長債利率與DR007在資產荒格局下逐步分化,目前利差在65bp左右。在央行維持市場利率圍繞政策利率上行波動的前提下,若DR007維持在2.2%附近運行,則對應10年國債到期收益率的極限位置是2.6%附近。這也與股債性價比指標得出的,當前國債收益率水平總體處於中低位,股市相對更具吸引力,但由於股債性價比指標仍未到極值,因此不排除國債收益率短期繼續下行的可能。

債市策略

當前股債性價比指標位於歷史70%分位數附近,顯示股市相對債市更具吸引力,國債收益率總體處於歷史中低位水平,但由於股債性價比指標仍未到達極值附近,因此國債收益率或仍有一定下行空間。寬信用政策目前仍處於引而未發的狀態。從基建領域來看,當前基建面臨着地方政府債務管控、非標壓降、地方債發行仍未明顯提速的影響,料寬信用年內很難見到。從房地產領域來看,房地產企業貸款和居民按揭貸款受到嚴格的額度管理,除非相關政策有所放鬆,否則資產荒預計仍將延續。寬信用邏輯偏中長期,在寬信用政策逐步落地的過程中,資產荒可能還會延續一段時間。在基本面走弱預期等利多因素下,債市仍然是順風的,當前持券風險不大。