有人煙處,必有海天。

在大A,海天亦是絕對的市場明星,去年呼風喚雨,估值一度去到了令人無法想象的地步——113倍,估值泡沫比2015、2007要誇張得多,但終究還是要回歸常識。

今天,濃眉大眼的海天跌停了,歷史上較為罕見,較年初更是暴跌42%,蒸發市值3000億。

跌這麼多,不單是擠了擠估值泡沫,基本面邏輯也一定是發生了深刻變化。這裏,我們不妨從最新披露的半年報中找找答案。

1

業績雷

今年上半年,海天營收123.3億,同比僅增6.36%,歸母淨利潤為33.5億,同比僅增3%。分拆看,Q2營收51.7億,利潤13.99億,同比下滑9.39%、14.68%。

這是海天上市以來首次單季度出現下滑,以往海天都是穩定20%上下的增長,這份穩健增長也是海天享有高估值的原因。現在,高增速不再,殺估值便是理所當然。

不過,相比調味品同行,海天Q2的表現展現出了龍頭老大的實力。要知道,上半年頤海下滑12%,中炬下滑39%,千禾下滑58%,天味下滑62%(Q2還虧損了451萬)。

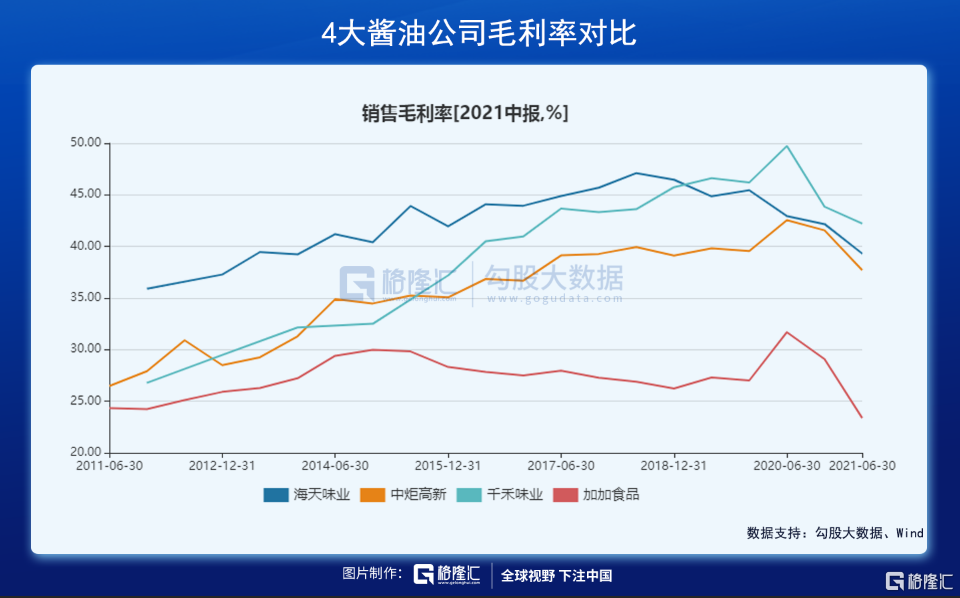

2021年H1,海天毛利率為39.31%,相較於去年末下滑2.86%,主要系大豆、包材等原料價格上漲幅度較大,而優化產品結構等措施難以完全對沖。當然,同行們毛利率下滑更大。

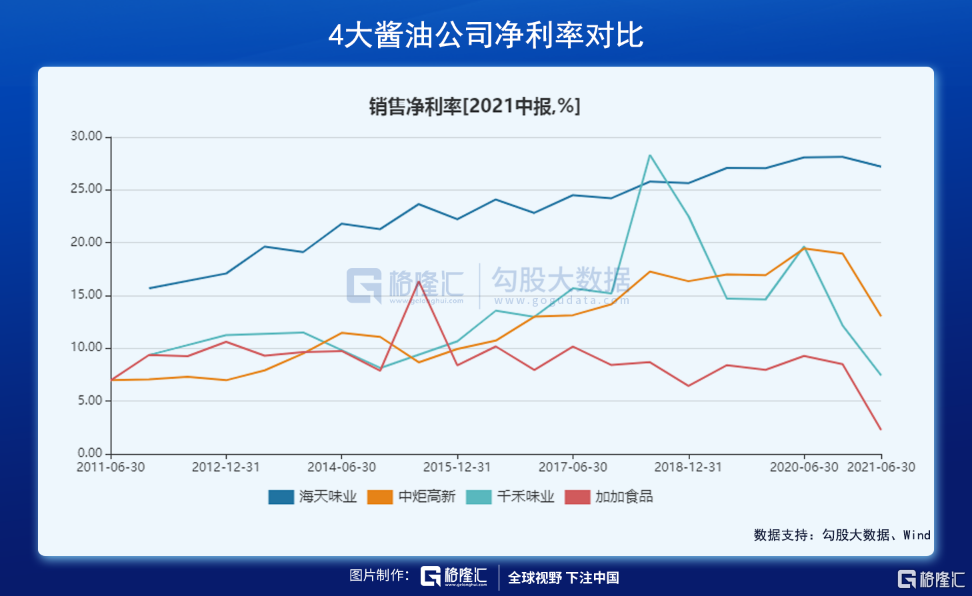

海天淨利率為27.2%,較去年末下滑0.91%,整體維持非常高的水平。其中,銷售費用率僅5.48%,處於歷史低位,較去年末還下滑了0.51%(主要系Q1廣吿費下滑44%),管理費用率為4.21%,與過去幾年變化不大,另外財務方面表現越來越好,H1為-2.17%,而去年末為-1.72%。

而同行們三費控制要差得多。海天、中炬、千禾、加加分別為7.5%、22%、32.5%、19.5%。後三者三費快速增長,淨利率也下滑之迅猛。

此外,我們關注到海天H1的合同負債(預收賬款)為23.18億元,同比罕見下滑8.8%。這亦是公司2014年上市以來的首次下跌。反觀存貨,H1高達17.81億元(逼近2019年全年數據),同比大增20.7%。再根據此前券商調研數據,海天渠道庫存約2個月,處於偏高水平。

從這些數據可以看出,海天接下來的業績表現仍然不樂觀。

總結來看,海天上半年業績相比爆大雷的同行們要好很多,但自身業績還是下滑明顯,且中短期內還看不到拐點,與當前高估值並不匹配,亦是股價直接跌停的重要邏輯。

2

成本大增

中期而言,海天所處賽道的基本面發生了惡化。首先,原材料的持續暴漲,對盈利產生直接衝擊。

海天味業的成本主要由大豆、白糖、PET和玻璃構成,2019年佔比分別為18%、14%、12%、12%。而這4種原材料從去年4月開啟飆漲模式,其對應期貨分別大漲14%、110%、40%(用上游PTA代替)、55%。

原材料大幅上漲,對於海天在內的調味品企業產生巨大的盈利壓力。而卻不能通過終端產品漲價來轉移。早在2020年12月,海天便宣佈2021年海天產品不漲價,打破市場熱議調味品行業將漲價的傳聞。

可見,原材料大漲且價格高企,對於調味品企業們至少產生數個季度(至少1-2個季度)的持續衝擊。那麼,問題來了,海天們為何不轉移成本端的壓力?答案,很簡單,下游需求非常疲軟。

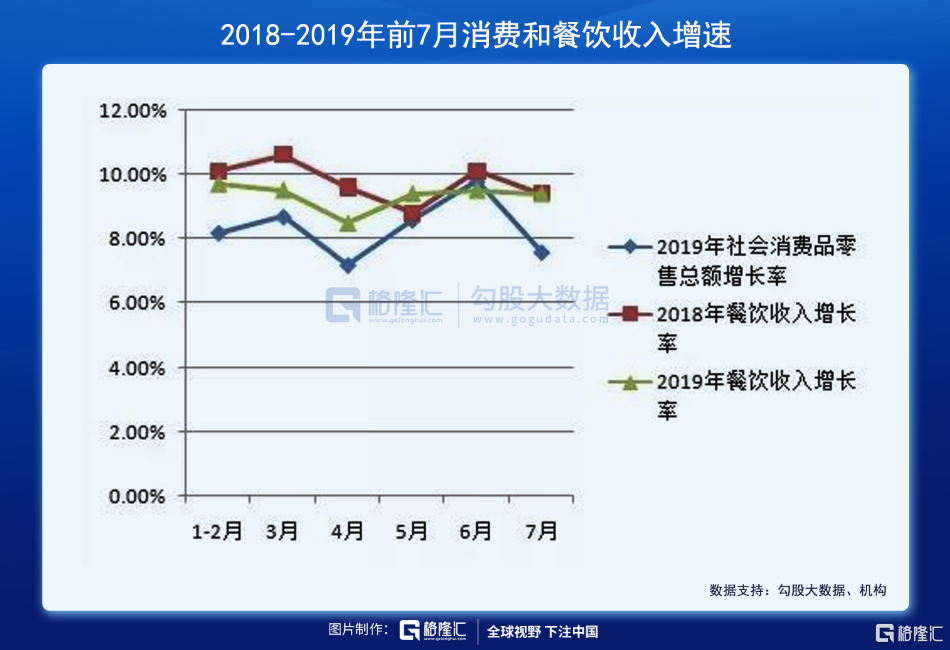

今年7月,社會消費總額同比增速8.5%,前值12.1%,兩年平均增長4.3%,較上月回落0.1%,大幅低於市場預期。而在疫情之前,消費整體增速還有8-9%。

細分來看,前7月餐飲收入25463億元,7月3751億元,兩年複合平均增速僅有1.05%、1.26%。而在疫情之前,餐飲收入每年增速高達9%左右。

消費萎靡,除了表層次受到疫情擴散與自然災害的影響外,更深層次的原因在於貧富差距擴大導致的居民可支配收入不足以支撐社會整體的有效需求。這亦是當下反壟斷的重要原因之一。

消費是消費品企業更為上層的宏觀數據,前者持續疲弱,反應到微觀上一定對應着消費品企業高增速會下台階。類似房地產增速下來了,房企業績增速慢了,下游家電增長也不行了。

具體看海天,餐飲渠道佔收入比重的60%,如果大消費環境持續萎靡,海天還會受到較為明顯的衝擊與影響。

3

競爭格局

除了原材料暴漲,疊加消費萎靡的大邏輯外,調味品行業的競爭格局也變差了。

在大消費領域,調味品細分賽道其實是不錯的。2014-2020年,中國調味品市場規模從2595億元增長至3950億元,年複合增速達7.25%。

此外,盈利水平還比較高(40%+),市場也給調味品企業們非常高的估值水平,導致了各路資本瘋狂擴張產能,畢竟製作工藝並不複雜,門檻並不高。

海天味業:高明基地繼續增資擴產,年產能增加45萬噸,宿遷基地二期項目開工。另外,2020年1月在南寧投資20億建調味品生產基地,分二期,第一期2021年建成產37萬噸調味品,第二期 2022年建成投產58萬噸調味品。每年約增加50萬噸產能,至2023年產能達到520萬噸。

中炬高新:2020年4月投資12.75億元,對中山基地升級改造擴產,年生產能力將從31.43 萬噸,提升至58.43萬噸。至2023年公司總產能約150萬噸。

今年7月,公司定增募資70億,用於陽西美味鮮300萬調味品的擴產項目,總投資121.5億。9年時間,投產完畢要到2032年,目前需先看到2023年三大生產基地擴產到170萬的完成情況及銷售情況。

千禾味業:投資總額5.39億的“年產25萬噸的醬油、食醋項目”的產能已經建成。另外,年產60萬噸的調味品產能還在路上,建設週期從2020年1月開始到2024年12月,分5年建設,第一期便要完成年產20萬噸醬油、10萬噸料酒,第二期年產能30萬噸醬油。

……

可以預見,調味品行業未來競爭會非常激烈,增加銷售費用是必然選擇。如此一來,行業競爭格局相比以前要惡化多了。

4

社區團購

除了以上變化,調味品企業銷售端還面臨渠道重大變革,讓海天這種老江湖都覺得很可怕。社區團購對C端渠道價格體系與客流均衝擊較大,經銷商備貨情緒受到影響。這是海天預收賬款罕見下滑的重要原因之一。

不僅是海天,還有一大批快消品公司均受到社區團購的衝擊。鹽津鋪子、加加食品、三隻松鼠、藍月亮、金龍魚、中炬高新、周黑鴨等在不同場合表示:低估了社區團購對於傳統商超渠道的衝擊,進而影響了利潤。

社區團購的崛起剛剛滿1年,但新物種的發展勢頭卻遠超想象。

2021年,美團優選、多多買菜、橙心優選、興盛優選GMV目標分別為2000億、1500億、1000億、800億,遠超傳統商超巨頭。永輝超市和高鑫零售在2020年的營收額均才900多億元。要知道,幾家社區龍頭平台分走的大部分蛋糕來源於傳統商超、農貿市場等場景的鉅額流量。看看永輝超市的股價走勢:

具體到調味品,據國泰君安測算,2021年社區團購將分流12.63%的醬油銷售額。這意味着海天巨頭們不佈局社區團購新渠道,將流失掉10%以上的市場份額。多麼誇張啊!

為什麼社區團購能在如此之短的時間內快速崛起呢?最本質的原因是商業模式。

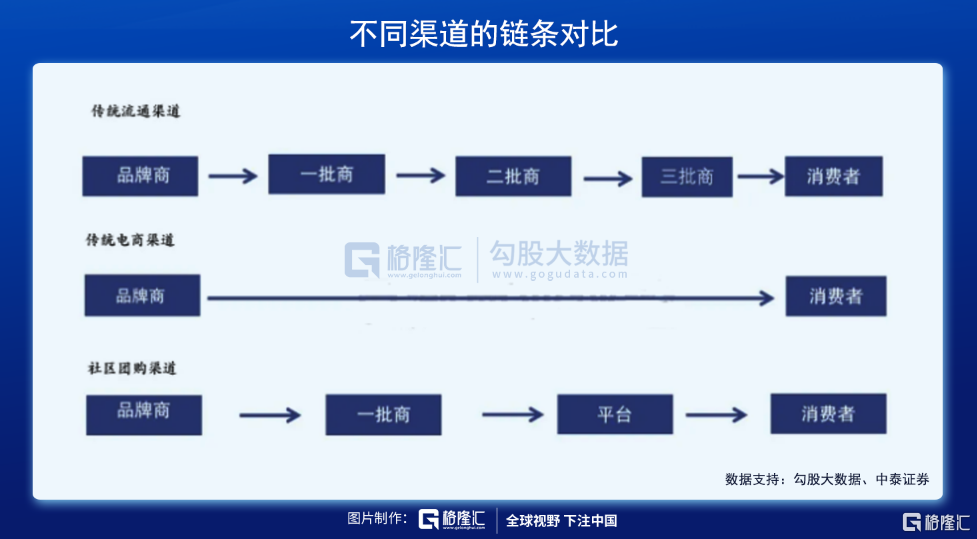

過往傳統流通渠道的模式為品牌商——一批商——二批商——三批商——消費者,終端產品價格相對於出廠價的加價幅度在45%-50%。而社區團購大幅壓減了中間批發流程,降低了25-30%的渠道加價。這樣一來,社區團購的價格優勢非常凸顯,平台也得以高速發展。

不Care社區團購渠道,會眼睜睜面臨市場份額被競爭對手蠶食。但選擇擁抱,同樣會面臨調整與威脅。

首先,社區團購會分走流量蛋糕,會衝擊原有經銷渠道體系。有點類似格力之電商渠道。過去很多年,格力經銷體系非常成熟與完善,助力業績持續高速成長,但電商新渠道出現過後,原有深度捆綁的經銷渠道反而成為了競爭劣勢,格力幾年前調轉船頭大力轉型電商新零售,但渠道改革至今仍未有顯著成效。

其次,社區團購還會導致快消品公司原有的定價體系錯亂,且有可能助推行業價格戰,拉低行業整體產品均價,阻礙產品的提價週期,因為社區團購以便宜、低價為主要賣點。過去,快消品公司有自己的經銷體系,會比較好的執行公司既定的經營、提價等戰略,掌控力和話語權都是很強的。但到了少數幾個強勢平台端上,話語權將明顯被削弱。

新渠道的變革,會對海天在內的快消品產生很大困擾。社區團購新戰場,鹿死誰手,還沒有定數,但大概率還是現有的幾個頭部品牌,但調整需要很長時間。且毛利率、提價週期等會不會持續受到衝擊,還不可知,需要進一步觀察。

5

尾聲

海天持續大跌,散户卻樂意接盤。去年8月,總股東4.65萬户,僅僅1年時間,快速攀升至16.2萬户,增幅高達248%(相比今年2月大增144%)。這種現象在很多白馬股上都有體現,諸如恆瑞醫藥、上海機場、長春高新等等。無非過去幾年的白馬牛市行情教育了我們:小跌小買,大跌大買。但現在,很多行業內卷,不少賽道龍頭已經發生了基本面的深刻變化。

很無奈,這波套牢了一大批人。並且,海天接下來面臨諸多增長困境,業績拐點還尚需時日,今年恐怕是看不到了,61倍還有進一步下行空間。悲觀情況下,至少先回到過去10年估值中位線——50倍左右吧!

未來2-3年,我們或許很難再吃估值的錢,至多吃一吃業績成長的錢,1年漲個15%、20%也就這樣了,不能期望太高。在今年218崩盤前,能全身而退的人把未來幾年的錢都賺走了,要知道那時海天113倍、千禾110倍,天味120倍,中炬高新80倍。

然而瘋狂過後,一地雞毛——天味跌71%,中炬跌64%,千禾跌61%,加加跌51%,海天跌43%。

這恐怕需要很長的時間慢慢癒合傷口。