今日午後,三大股指加速跳水,半導體板塊指數從上午的漲超2%直接翻綠。行業龍頭北方華創直接封跌停板,市值蒸發近200億,其餘個股也紛紛跟跌,斯達半導跌超7%,卓勝微跌超4%,華潤微跌3.95%。

消息面上,北方華創似乎沒有直接利空消息。國盛鄭震湘團隊表示,北方華創今天大跌,主要市場一一則謠言“某fab廠採購設備,外資降價70%”。

其實經過產業供應鏈認證,明確是謠言。目前採購為邀標制,公司與此fab廠保持着密切的合作關係。此外,外資廠不可能這麼大幅降價,特別是目前設備如此緊張狀態;而北方華創國產市場是越來越高,因為品類在明確擴張,包括近期長存市場傳言資本開支擾動,產業調研,明確表示國產訂單在迅速加大。

不過另一巧合是公司將於今天盤後公佈業績中報業績。

此前業績預吿顯示,北方華創預期2021上半年營收32.7~39.2億元,同比增長50~80%;歸母淨利潤2.76~3.31億元,同比增長50~80%。2021二季度單季營收18.4~25.0億元,同比增長49%~101%;2021二季度單季歸母淨利潤2.03~2.58億元,同比增長28%~63%。

如此業績,可謂異常亮眼。除謠言外,許多投資者擔憂是業績出現問題導致跌停,目前來看是無跡可尋的。與其擔憂業績問題,不如擔憂今年以來板塊瘋狂上漲後的回調。

今年二季度以來,半導體板塊集體大漲。作為半導體龍頭的北方華創,過去四年漲了將近20倍。自3月底至八月初,四個多月更是大漲超200%,上個月,7月21日之後的8個交易日漲近40%。

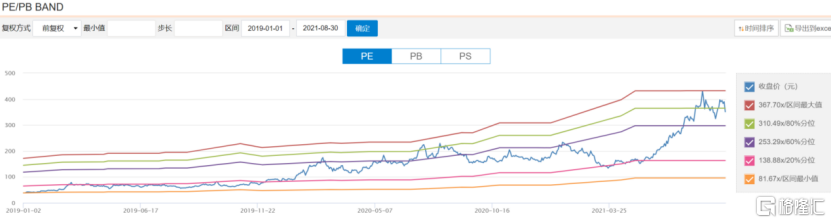

從估值上看,即使今日跌停,北方華創如今的估值也已超300倍,處於歷史的絕對高位,而估價走勢越瘋狂,也就意味着其中的估值泡沫越大。

猶記得本月初,北方華創也有一次大跌。

8月2日盤後,北方華創發佈了一則大股東北京電子控股減持的公吿。

按照當日收盤價計算,北京電子控股這一筆套現了近20億元。雖然減持數目從佔比上看並不大,也不會使得北方華創的控制權發生變更。但在當時半導體行業被資金爆炒的關頭突然減持,傳遞的信號十分明顯,因此直接帶崩了北方華創的股價。

其實,自7月30日北方華創的股價創432元新高之後,就持續震盪。根據部分基金披露中報顯示,諾安成長混合型基金二季度大舉減倉898萬股,其它諸如銀河創新成長混合型基金、諾安和鑫靈活配置混合型證券投資基金等多隻基金均有超百萬股減持。

今日數據來看,盤後龍虎榜數據顯示,北方華創深股通專用席位買入3.04億元並賣出3.56億元,4家機構專用席位淨買入2.71億元,2家機構專用席位淨賣出4.69億元。

可見,資金炒作風口過後,半導體板塊潮水漸退。

從行業發展來看,其實國內半導體仍處於加速增長階段。根據SEMI,到2022年全球將新擴建29座晶圓廠,全部建成後晶圓產能約增長260萬片/月。根據集微網,2020年中國大陸本土廠商12英寸晶圓產能約38.8萬片/月,所有已宣佈大陸本土廠商12英寸晶圓產能合計目標145.4萬片/月,意味着中國大陸將有大量增量產能即將逐步投建、釋放。

另一邊雖然海外龍頭主導刻蝕市場,但國內廠商也在加速導入。根據Gartner,全球刻蝕前三大企業LamResearch、TEL、AMAT全球市佔率合計91%,但國內以北方華創為代表的公司處於加速導入過程。

此外,北方華創ICP刻蝕機領域國內領先,累計交付突破1000腔,12英寸突破28nm以下製程。北方華創2005年第一台8英寸ICP刻蝕機在客户端商顯,12英寸刻蝕機在客户端28nm實現國產替代,2020年12月,北方華創ICP刻蝕機交付突破1000腔,國產刻蝕機得到客户廣泛認可。預計下半年將步入放量加速發展階段,因此基本面仍較為鞏固。

總之,當前我國半導體設備國產化率整體較低,國產替代市場空間廣闊,半導體仍有很大發展空間,但即使處於優質賽道,估值過高的優質個股也仍有回調風險,一如近日的北方華創。因此,投資者需警惕短期股價炒作過高帶來的股價回調甚至閃崩的風險。