2021年8月26日,三生國健(688336.SH)發佈2021年上半年業績,並召開業績會議。公司董事長婁競、總經理肖衞紅、總裁兼首席科學官朱禎平、董事會祕書劉彥麗出席本次會議。

業績快速增長、費用管控效果顯著

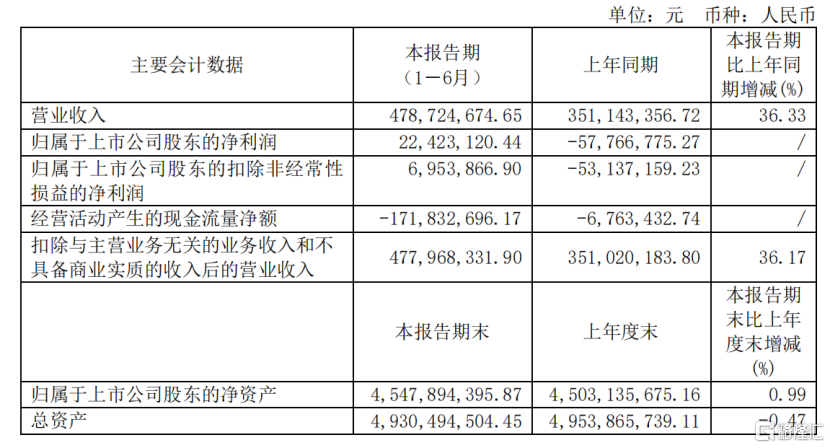

三生國健在2021年上半年實現營業收入為4.79億元,同比增長36.33%,歸屬於上市公司股東的淨利潤同比扭虧為盈,金額達2242.31萬元,歸屬於上市公司股東的扣除非經常性損益的淨利潤亦扭虧為盈,為695.39萬元。

圖表一:三生國健主要會計數據

數據來源:公司2021年半年報,格隆彙整理

從收入端來看,三生國健的主力產品益賽普®渠道下沉,以價換量的策略取得了良好成效,銷量較去年同期成倍的增長。2021 年上半年,益賽普共銷售約154萬支(摺合25mg),同比增長153.15%,受益於銷量大增,益賽普®的銷售收入為4.28億元,同比增長29.54%。公司的另外一款產品健尼哌®,是目前國內唯一獲批上市的人源化抗CD25單抗。在新冠疫情影響減弱的背景下,健尼哌®的銷售受益於腎移植手術量逐步恢復,實現了同比增長198.07%。此外,公司的賽普汀®在上半年成功進入中國臨牀腫瘤學會2021年乳腺癌診療指南。

整體來看,公司在費用管控方面效果顯著,除研發費用較上年同期增長30.45%,增速較快以外,其他費用類別均有所下降。

具體來看,由於公司調整了益賽普®的銷售策略,深入開展渠道下沉,提高了銷售人員的人均產出,因此公司的銷售費用為1.53億元,同比下降9.78%;銷售費率32.06%,較上年同期下降了16.39%。

公司的管理費用略有下降,為5224.63萬元;管理費率10.91%,較上年同期下降了4.30%。公司的研發進展有所加快,研發費用同比增長30.45%,金額達2.14億元;研發費用率為44.68%。

研發產出碩果累累、國際化佈局初見成效

三生國健持續加大創新研發投入,快速推進臨牀研究進度,研發的豐厚產出令人驚喜。上半年取得6項臨牀進展,其中,取得臨牀批件3項,II期臨牀實驗首例受試者入組3項。

此外,公司還遞交了IND申請4項,其中,pre-IND申請1項,新增抗體立項3項。公司共擁有專利權69項,較去年年底新增4項。

圖表二:三生國健主要研發進展

數據來源:三生國健官微,格隆彙整理

三生國健在研發實力方面毋庸置疑,而具備國際化視野的專業管理團隊更是為其錦上添花。公司的主要團隊成員都是業內資深老將,平均擁有超過20年的製藥行業經驗,更是涵蓋了包括新藥發現、開發、生產、營銷等整個藥品生命週期不同階段、不同環節的專業技能。

在國際化佈局方面,公司也以“外部項目引進來、內部項目走出去”為基本原則,努力引進國際領先、國內稀缺且臨牀需求高的藥物,並大力推動自主研發產品的國際註冊認證,將加快國際合作步伐作為重點發展方向之一。

目前,公司正與美國Verseau公司在巨噬細胞檢查點調節劑抗體領域開展合作,在腫瘤免疫治療領域選取PSGL-1靶點的單克隆抗體VTX-0811、VSIG-4靶點的單克隆抗體作為授權產品;與瑞士Numab公司在多特異性抗體領域開展合作,基於Numab的技術平台開發和商業化一系列用於癌症治療的新型多特異性抗體。

Q&A

Q1:胰島素將開始集採,如果益賽普、賽普汀未來也面臨集採,公司將如何應對?

A1:應該從兩方面看。一方面從財務層面,集採將意味着降價,但另一方面從整個自身免疫疾病領域來看,自身免疫疾病領域是當前醫藥行業中少有的蓬勃發展的領域,從使用意願、支付能力,延長DOT,向前使用等方面公司都能夠看到市場的發展壯大。益賽普就是順應市場方向,鞏固市場地位。公司對集採準備充分,質量和產能都是最具有優勢的,公司更加看重的是增量市場,而不是存量市場。相信通過公司的努力,在市場快速擴容的大背景下,益賽普能夠取得更大的市場份額。未來生物藥集採的瓶頸在產能,這反而是國健的優勢,公司希望把規模做大,價格更惠民一些。

未來生物類似物以通用名進行集採,賽普汀就會有比較大的優勢,公司也在做臨牀實驗增加新適應症,雖然剛開始幾年的放量會有影響,但是長期會有優勢。

此外,公司研發管線中的20款在研藥物基本都是以創新藥進行申報,可以有效應對集採帶來的影響。

Q2:賽普汀後續研發策略?未來研發投入會不會超支?

A2:賽普汀是公司的重點產品,公司會圍繞賽普汀做一些大適應症、新適應症開發,其中包括:與抗CD47聯合應用,與抗EGFR抗體602聯用,與創新公司合作的小分子TKI的聯用,賽普汀與PD-1的聯合應用會在乳腺癌新輔助和胃癌等大的適應症去做。

目前公司研發預算很充足,未來不排除引進戰略投資者。

Q3:今年以來國外的雙抗有一些挫折,公司也佈局相關雙抗,對公司研發有什麼影響?

A3:目前,抗體研發熱點是雙抗和ADC,雙抗還在上升趨勢。雙抗成功率肯定比單抗的低。公司的雙抗優勢體現在:有自己的平台,抗體表達量高,成藥性好,生產能力強。其實雙抗靶點大家都差不多,未來主要還是看產品臨牀開發策略和速度,以及產品成藥性和生產能力。雙抗除了靶點選擇,分子構架、成藥性和適應症選擇也是重要的。

Q4:益賽普與其他TNF-α產品相比,有什麼樣的優勢?

A4:融合蛋白更適合中國人,特別是在結核病的風險上面是有明顯的優勢,這方面的研究有很多,無論是在歐洲還是北美的市場,這方面都是有明顯的優勢。

其實公司在實際的真實世界裏也收集到了很多的這方面的案例,當然只是説從公司經驗上來講,確實是使用上安全性是更好。無論是從研究的層面,還是公司的日常的工作當中收集到的各種的證據,都證明公司的融合蛋白的安全性非常高,長期使用更安全,特別是在亞洲人積聚的區域,尤其是肝炎和結核發生率比較高的區域,公司的產品擁有比較明顯的優勢。

Q5:608、610、611三個品種都要面臨很多競爭,公司的應對策略是什麼?是否會加大臨牀的投入來加快整個臨牀的推進?

A5:608是IL-17,公司的臨牀進展應該國內的第二家,目前公司進二期。現在IL-17在全球應該能過四五十億美元,還是很有市場的,中國銀屑病病人的治療意向會非常高。610其實公司是唯一的一家申報的,它的適應症相對來説比608要窄,針對嗜酸性細胞哮喘,目前國外有兩家,銷售規模接近10億,中國公司是獨家,所以不存在競爭。611是IL-4受體,國外年銷售額接近50億歐元,未來將達到100億歐元,公司也在前三家,現在公司是美國做完一期,在中國進行二期的病人入組,競爭是難免的,但是能進入前三家,無論是中國還是美國都很值得期待,因為市場都很大。

Q6:公司在抗HER-2單抗上佈局多個產品是出於什麼原因?

A6:目前在抗HER2領域管線上公司佈局了三個:第一個是賽普汀的適應症拓展,HER2陽性是一個很大的適應症,公司至少有5個臨牀進行大適應症的拓展。第二個就是公司有一個新的抗HER2抗體,它結合的位點跟曲妥珠、帕妥珠完全不一樣,曲妥珠結合在第4個位點,帕妥珠結合在第2個位點,而聯合應用的效果要比單用要好很多。公司新的抗體612,它是結合在第3個位點, 612跟賽普汀合用和曲妥珠跟帕妥珠合用的效果相似,並且如果三個抗體合用,它的效果比任何兩個抗體合用都要好,在有些沒有化療的情況之下,就三個抗體,它的效果就會比加化療的效果要好,所以這是一個很明顯的有協同作用的新抗體。第三個就是抗pd1和HER2的雙抗,通過協同靶向和免疫治療達到更好協同效果。