本文來自:光大證券期貨研究所

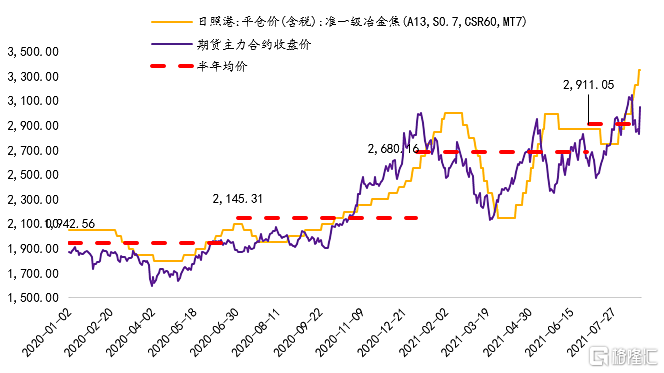

近期焦炭的價格迎來連續上漲,價格重心不斷上移,2021年上半年均價環比上漲25%至2680元/噸。7月中旬開始,焦炭現貨開始新一輪強勢提漲,截止8月23日,現貨價格已提漲五輪至3350元。期貨主力合約價格屢破新高,8月23日J2201合約直接漲停,目前焦炭的期現價格保持在絕對高位。

高爐鍊鐵的原料由鐵礦石(燒結礦、塊礦、球團礦)、燃料(焦炭)和熔劑(石灰石)組成。目前焦炭價格持續走高的情況下,由於鐵礦石的品種、用料組合選擇較多,不同的組合的原料性價比不同,高價焦炭可能會對鐵礦石的配比用料產生影響。

在本文中,將探索當前市場高價焦炭將如何影響鋼廠高爐鐵礦石配比。

影響1:高硅粉礦需消耗更多焦炭,高焦炭價格利好中品澳粉需求

鐵礦石的脈石成分二氧化硅(SiO2)含量越高則出渣量越大,出渣率越高則導致焦比升高,生產鐵水消耗的焦炭越多。所以高硅鐵礦石需要使用更多的焦炭,焦炭價格的上漲不利於鋼廠使用高硅的粉礦資源。

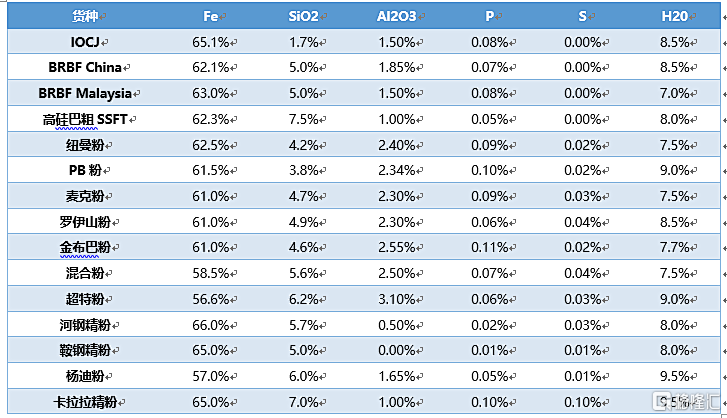

中品粉礦中澳洲PB粉、麥克粉、紐曼粉等資源的含硅量小於巴西的中品資源如高硅巴粗、BRBF巴混等。

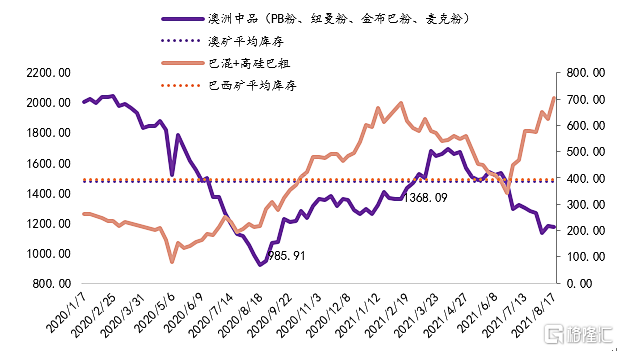

從15港分品種庫存來看,隨着焦炭的漲價,澳礦庫存開始明顯降庫而巴混與高硅巴粗庫存開始逐步累庫,澳洲MNPJ(麥克粉、紐曼粉、PB粉、金布巴粉)則是在此前的基礎上加速去庫走勢。中品澳礦的加速去庫與巴西礦的累庫的變化佐證了高價焦炭下鋼廠配比的調整變化。

影響2:塊礦焦炭用料需求大於球團,壓產政策影響下塊礦需求走弱

燒結礦和球團礦是粉礦造塊的“熟料”,塊礦是未經焙燒過的“生料”。塊礦作爲生料,對焦炭用量需求相對球團燒結礦來說更大,在焦炭價格偏高時,鋼廠可能會降低高爐中塊礦添加的比例來降低成本。

從入爐配比數據來看,其實去年焦炭的上漲並沒有明顯影響塊礦的使用,塊礦與球團的入爐配比均呈現增加的趨勢,從數據中可以看到焦炭的價格與塊礦的配比使用相關性並不是很大。

在減產的影響下,鋼廠更偏好於使用低品燒結礦來控制成本,其實是不利於塊礦、球團礦的需求,所以塊礦的入爐配比也是逐步走低的趨勢。

一、供應端緊缺助推焦炭價格不斷上漲

圖表1:焦炭期貨主力合約與現貨價格(單位:元/噸)

資料來源:Mysteel,光大期貨研究所

從2020年下半年開始,焦炭的價格迎來連續上漲,價格重心不斷上移,2020年下半年焦炭日照港含稅平倉價均價達到2145元/噸,2021年上半年均價環比上漲25%至2680元/噸。7月中旬開始,焦炭現貨開始新一輪強勢提漲,截止8月23日,現貨價格(日照港:平倉價(含稅):準一級冶金焦)已提漲五輪至3350元。期貨主力合約價格屢破新高,8月23日期貨直接漲停,目前焦炭的期現價格保持在絕對高位。

焦炭的強勢上漲主要是由於供應端的緊缺以及高成本的支撐。

從原材料端來看,焦煤供應由於進口受多重限制和國內供應恢復非常緩慢的因素持續緊缺,低庫存保持去庫,基本面緊張的格局並無改善。焦煤的緊缺制約着焦炭的產量,焦炭的庫存持續低位,且焦煤價格也再創新高,高成本對焦炭價格支撐較大。

圖表2:焦煤加權庫存總和(單位:萬噸)

備註:加權庫存總和指獨立焦企、鋼廠焦化廠、主要港口的庫存總和

資料來源:Mysteel,光大期貨研究所

圖表3:焦炭加權庫存和(單位:萬噸)

備註:加權庫存總和指獨立焦企、鋼廠焦化廠、主要港口的庫存總和

資料來源:Mysteel,光大期貨研究所

二、高價焦炭對高爐鐵礦石配比的影響

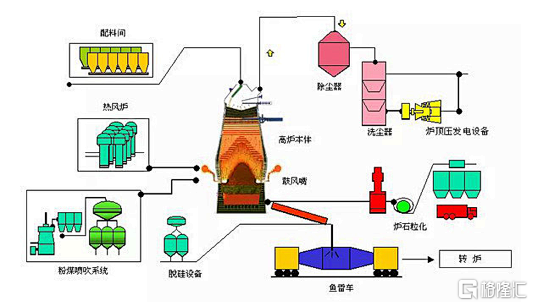

圖表4:高爐鍊鐵流程

資料來源:百科圖片,光大期貨研究所

高爐鍊鐵是將含鐵的原料(燒結礦、塊礦、球團礦等)、燃料(焦炭等)、輔料熔劑(石灰石、白雲石、錳礦等)按一定比例自高爐爐頂裝入高爐,從高爐下部的風口吹進熱風(1000-1300攝氏度)助焦炭燃燒。在高溫下焦炭中的碳同鼓入空氣中的氧燃燒生成的一氧化碳和氫氣。原料、燃料隨着爐內熔鍊等過程的進行而下降,在爐料下降和上升的煤氣相遇,先後發生傳熱、還原、熔化、脫炭作用而生成生鐵,鐵礦石中的脈石成分、焦炭及噴吹物中的灰分與加入爐內的石灰石等熔劑結合生成爐渣,這兩項成果從出鐵口和出渣口分別排出。煤氣從爐頂導出,經除塵後,作爲工業用煤氣。

高爐鍊鐵的原料由鐵礦石(燒結礦、塊礦、球團礦)、燃料(焦炭)和熔劑(石灰石)組成,一般來說,三者的比例爲生產1噸的生鐵需要1.5-2噸鐵礦石、0.4-0.6噸焦炭、0.2-0.4噸熔劑,所以在目前焦炭價格持續走高的情況下,由於鐵礦石的品種、用料組合選擇較多,不同的組合的原料性價比不同,高價焦炭可能會對鐵礦石的配比用料產生部分影響。

影響1:高硅粉礦需消耗更多焦炭,高焦炭價格利好中品澳粉需求

鐵礦石的脈石成分二氧化硅(SiO2)含量應有一定的範圍,若小於4.5%,將會影響燒結礦的產量和質量。但含量太高則會降低鐵礦石品位,且二氧化硅呈酸性,在高爐冶煉中,必須配加一定數量的鹼性熔劑(CaO)用於製造爐渣,所以二氧化硅的含量越高則渣量越大,出渣率越高則導致焦比升高,生產鐵水消耗的焦炭越多。所以高含量的二氧化硅鐵礦石需要使用更多的焦炭,所以焦炭價格的上漲不利於鋼廠使用高硅的粉礦資源。

從圖表5所展示的主流粉礦主要成分以及其冶金性能中可以看到,中品粉礦中澳洲PB粉、麥克粉、紐曼粉等資源的含硅量小於巴西的中品資源如高硅巴粗、BRBF巴混等。

圖表5:主流粉礦主要成分以及冶金性能

資料來源:Mysteel,光大期貨研究所

去年焦炭現貨從8月開始進行了14輪瘋狂提漲至2021年2月中下旬,價格漲至3000元/噸,焦炭價格的上漲給鋼廠增加了不少的生產成本,鋼廠的配比也會進行相應的調整。

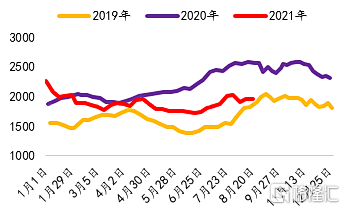

從15港分品種庫存來看,隨着焦炭的漲價,在此期間中巴混和高硅巴粗明顯呈現累庫走勢,從去年8月初的226萬噸累庫至2月初的685萬噸,庫存總量接近3倍增長。在此期間,巴混和高硅巴粗的庫存水平也明顯高於平均庫存水平。而中品澳粉庫存波動幅度較小,且庫存水平低於庫存均值。近期焦炭價格又迎來上漲,目前的價格又屢破新高,從庫存數據可以看到,近期的澳礦庫存開始明顯降庫而巴混與高硅巴粗庫存開始逐步累庫,其中巴混庫存從7月初132萬噸累庫至183萬噸,增加38.6%,高硅巴粗從336萬噸累庫至522萬噸,增加55%,MNPJ(麥克粉、紐曼粉、PB粉、金布巴粉)則是在此前的基礎上加速去庫走勢。中品澳礦的加速去庫與巴西礦的累庫的變化佐證了高價焦炭下鋼廠配比的調整變化。

圖表6:中品粉礦15港分品種庫存(單位:萬噸)

資料來源:Mysteel,光大期貨研究所

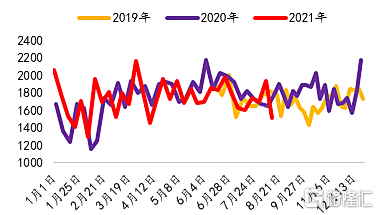

中品澳粉MNPJ基本面:中品澳粉資源偏緊,PB粉性價比迴歸,品種結構性矛盾可能帶來反彈機會。焦炭高價利好中品澳粉,從基本面數據來看,7月以來澳洲發運量不及預期,截止8月13日,7、8月周均發運量1699萬噸,低於今年周均水平39萬噸,也低於去年同期水平。目前MNPJ的15港庫存1172萬噸,保持去庫走勢創下今年庫存新低。若焦炭價格持續保持高位,中品澳粉需求增加,那麼其資源的供應緊張問題可能會帶來品種間的價格反彈機會。

圖表7:澳洲發運量季節性圖(單位:萬噸)

資料來源:Mysteel,光大期貨研究所

圖表8:15港MNPJ分品種庫存(單位:萬噸)

資料來源:Mysteel,光大期貨研究所

影響2:塊礦焦炭用料需求大於球團,壓產政策影響下塊礦需求走弱

除了燒結礦之外,在高爐中還需要添加塊礦、球團等原料。其中燒結礦和球團礦是粉礦造塊的“熟料”,塊礦是未經焙燒過的“生料”。塊礦作爲生料,對焦炭用量需求相對球團燒結礦來說更大,在焦炭價格偏高時,鋼廠可能會降低高爐中塊礦添加的比例來降低成本。

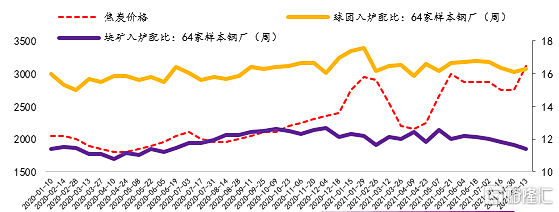

從入爐配比數據顯示(圖表10)來看,其實去年焦炭的上漲並沒有明顯影響塊礦的使用,塊礦與球團的入爐配比均呈現增加的趨勢,其中球團的入爐配比在二月初達到高點17.55%,塊礦的入爐配比先增後降,始終處於中高水平。塊礦的性價比跟塊礦的基本面供需、球團的性價比、鋼廠利潤等密切相關,從數據中可以看到焦炭的價格與塊礦的配比使用相關性並不是很大。

在減產的影響下,鋼廠更偏好於使用低品燒結礦來控制成本,其實是不利於塊礦、球團礦的需求,所以塊礦的入爐配比也是逐步走低的趨勢。

圖表9:45港塊礦庫存(單位:萬噸)

資料來源:Mysteel,光大期貨研究所

圖表10:64家鋼廠樣本球團、塊礦入爐配比(單位:%)

資料來源:Mysteel,光大期貨研究所