本文來自格隆匯專欄:開源證券研究所,作者:開源證券化工團隊

2021年以來,隨着疫苗廣泛推行,海外主要國家疫情逐步好轉,海外服裝消費增速持續向好,紡服需求呈復甦趨勢,國內紡服出口也在持續增長。

紡服產業鏈景氣度高企,化纖作為紡服產業鏈的上游,迎來歷史性拐點。中國化纖繼續穩定供應全球,充分受益於全球紡織服裝需求復甦,其中紗線、棉花持續價格上漲;氨綸價格、價差持續創歷史新高;滌綸長絲迎來長週期的景氣向上。

2020年下半年以來,紡織服裝需求持續復甦

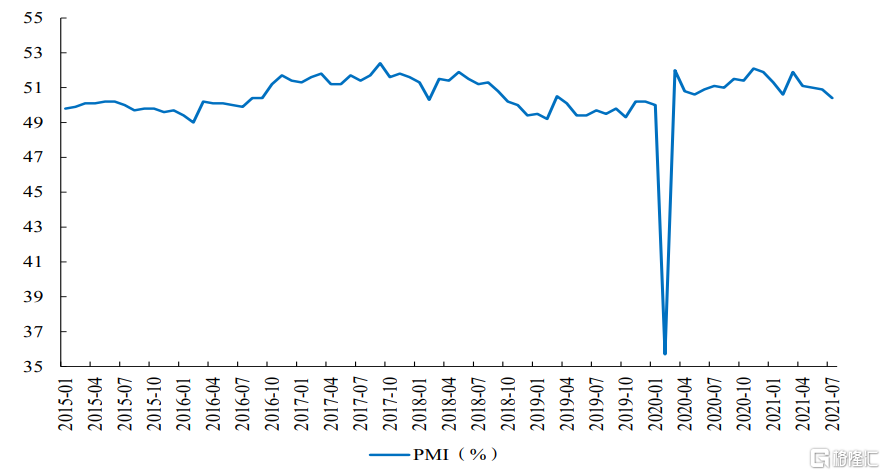

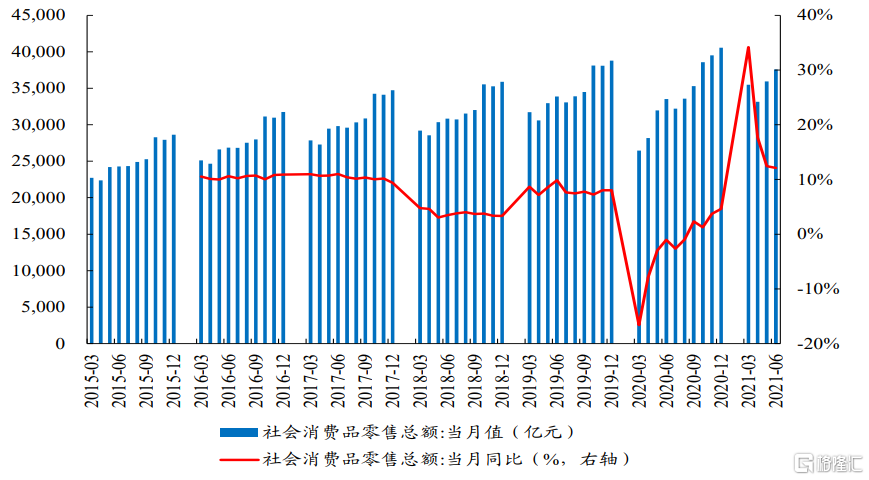

2020年疫情以來,國內率先復工復產,國內需求快速復甦。2020年3月以來,隨着疫情擾動逐漸消散,國內開始復工復產,物流交通開始恢復,PMI迅速恢復至榮枯線以上。根據國家統計局數據,截至2021年7月,PMI為50.4,自2020年3月以來,已連續17個月位於榮枯線以上,國內生產整體維持穩定。另外,2020年以來,社零總額當月值呈現增長趨勢;進入2021年,社零總額當月值均同比正增長,國內需求持續、穩定復甦。

截至2021年7月,PMI已連續17個月位於榮枯線上

數據來源:國家統計局、開源證券研究所

2020年以來,社零總額持續增長

數據來源:國家統計局、開源證券研究所

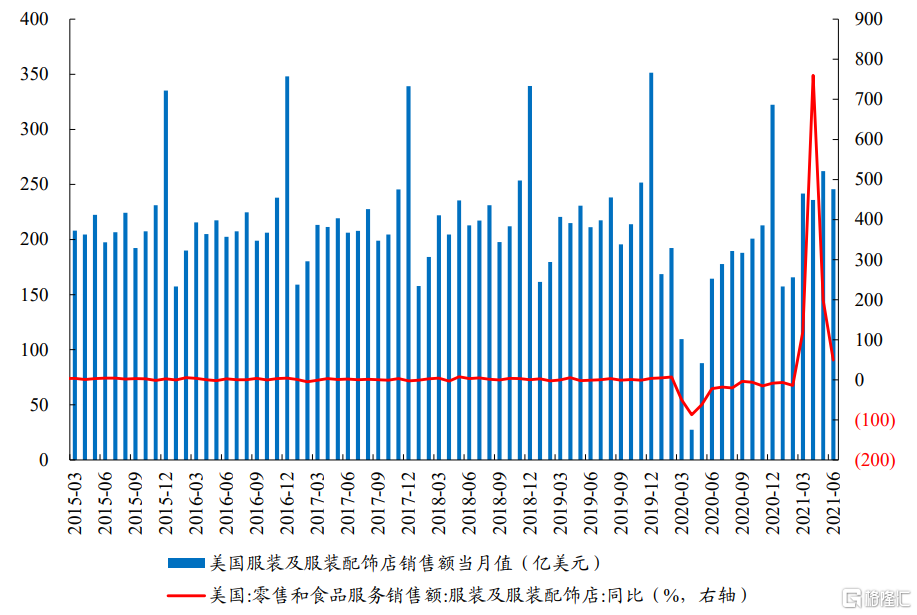

海外紡服需求呈復甦趨勢。根據Wind數據,2020年4月,美國服裝及服裝配飾店銷售額僅為27.44億元,同比大幅下降87.24%。2020年4月以來,全球新冠疫情感染人數逐漸增多,海外紡服需求大幅受挫。2020年9月,美國服裝及服裝配飾店銷售額達187.9億元,同比僅下降3.97%。隨着全球主要國家紛紛實施經濟刺激政策、疫情階段性好轉,海外紡服需求逐漸復甦。

2021年以來,隨着美國開展大規模疫苗接種計劃,疫情得到進一步控制,紡服需求大幅復甦。目前海外服裝消費增速持續向好,隨着疫苗推廣,海外主要國家疫情逐步好轉,我們堅定海外紡服需求繼續大幅復甦。

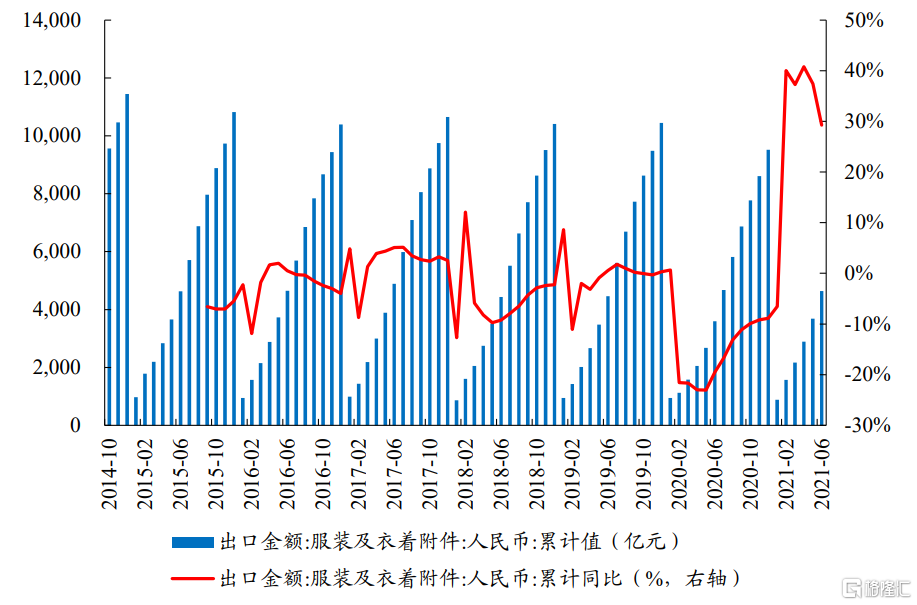

隨着海外紡服需求大幅復甦,國內紡服出口持續增長。我們認為,在疫情持續擾動下,服裝出口持續增長,反映了海外紡服需求復甦強勁,仍在持續主動補庫。我們堅定看好中國化纖行業作為全球紡服產業鏈的上游,將持續、穩定供應全球,將在國內、外需求復甦中迎來歷史性機遇,化纖行業將大幅受益於全球紡織服裝需求復甦。

2021年以來,美國服裝銷售持續增長

數據來源:Wind、開源證券研究所

2021年,國內服裝出口保持高增長

數據來源:海關總署、開源證券研究所

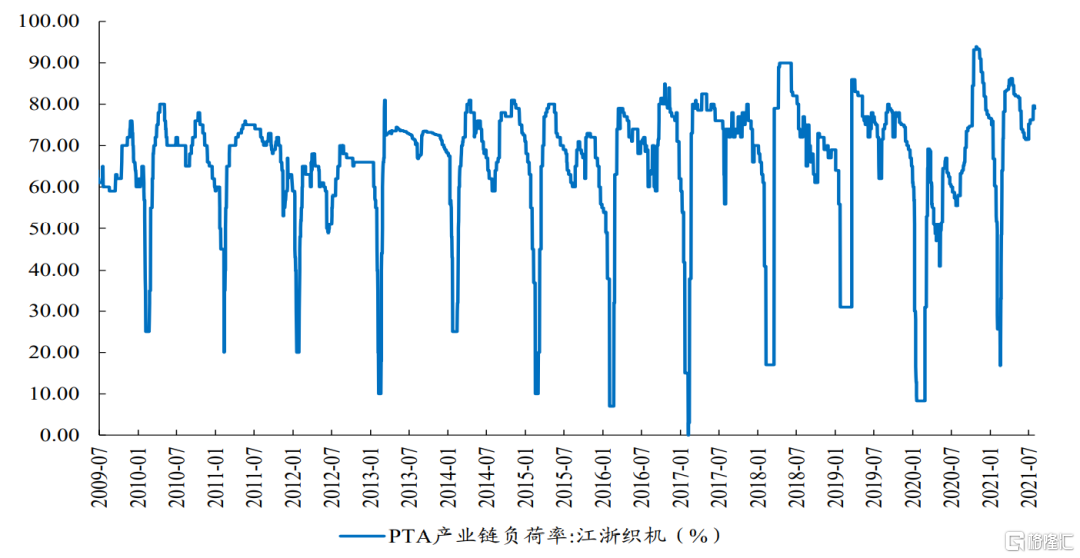

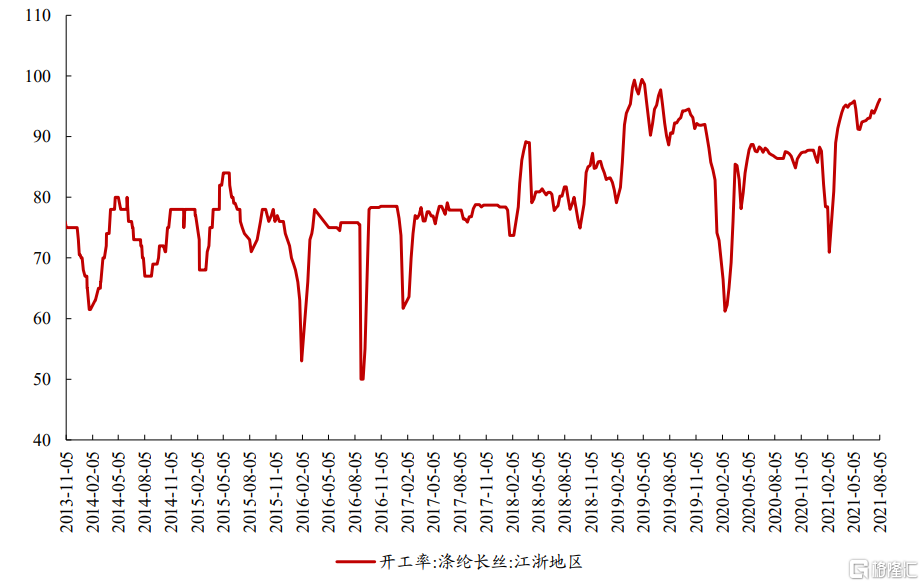

隨着紡服需求復甦,江浙織機開工率持續走高。10月底江浙織機開工率一度達到93.94%,創十年新高。直至2020年底,江浙織機開工率一直維持在75%以上。

根據Wind數據,截至2021年8月6日,江浙織機開工率為77.94%。隨着三季度“金九銀十”旺季到來,我們預計終端服裝需求將環比大幅增長,織機開工率有望大幅提高,進而帶動上游化纖景氣度持續上行。我們認為中國化纖作為紡服產業鏈的上游,在國內外紡服需求增長中將迎來較大的確定性受益機遇。我們堅定看好2021年中國化纖企業將繼續穩定供應全球,並充分受益於全球紡織服裝需求復甦。

截至2021年8月6日,江浙織機開工率為77.94%

數據來源:Wind、開源證券研究所

粘膠短纖:產能擴張基本結束,景氣有望大幅上行

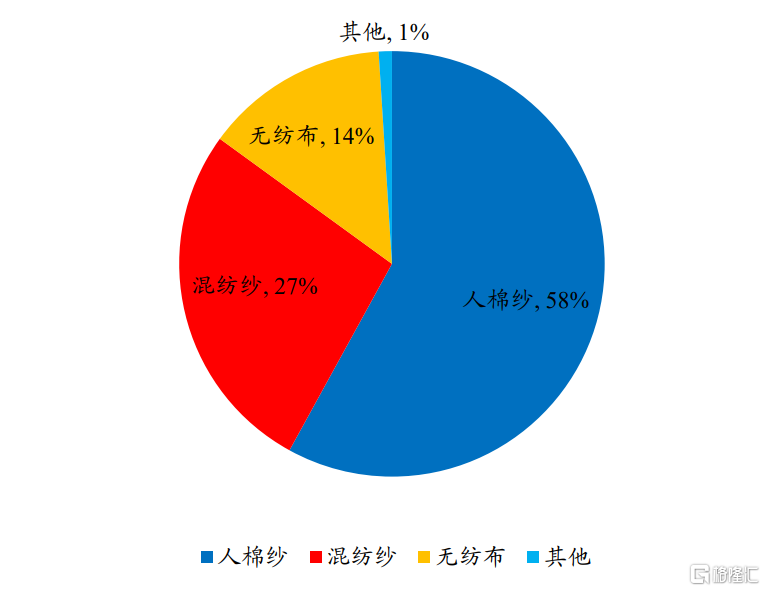

粘膠短纖為棉紡織原料之一,主要用於生產紡織品。根據智研諮詢數據,72%的粘膠短纖用於生產人棉紗,9%的粘膠短纖用於生產混紡紗,另有9%用於生產無紡布,人棉紗和混紡紗主要用於生產紡織品。目前粘膠混紡紗中粘膠短纖使用比例從25%-35%提高到50%左右,部分產品達到了95%,部分廠家還在積極嘗試100%粘膠短纖的產品。我們預計粘膠短纖在混紡紗中的應用比例有望進一步提高。

2020年,58%的粘膠短纖用於生產人棉紗

數據來源:卓創資訊、開源證券研究所

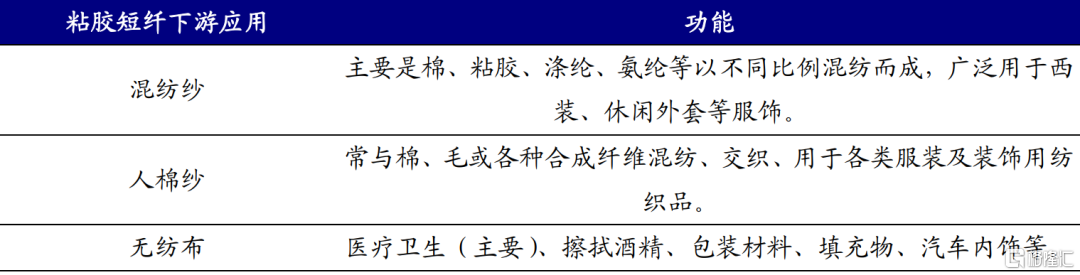

粘膠短纖的下游應用主要集中在紡織、醫療衞生領域

資料來源:鳳泉紡織官網、中國產業信息網、開源證券研究所

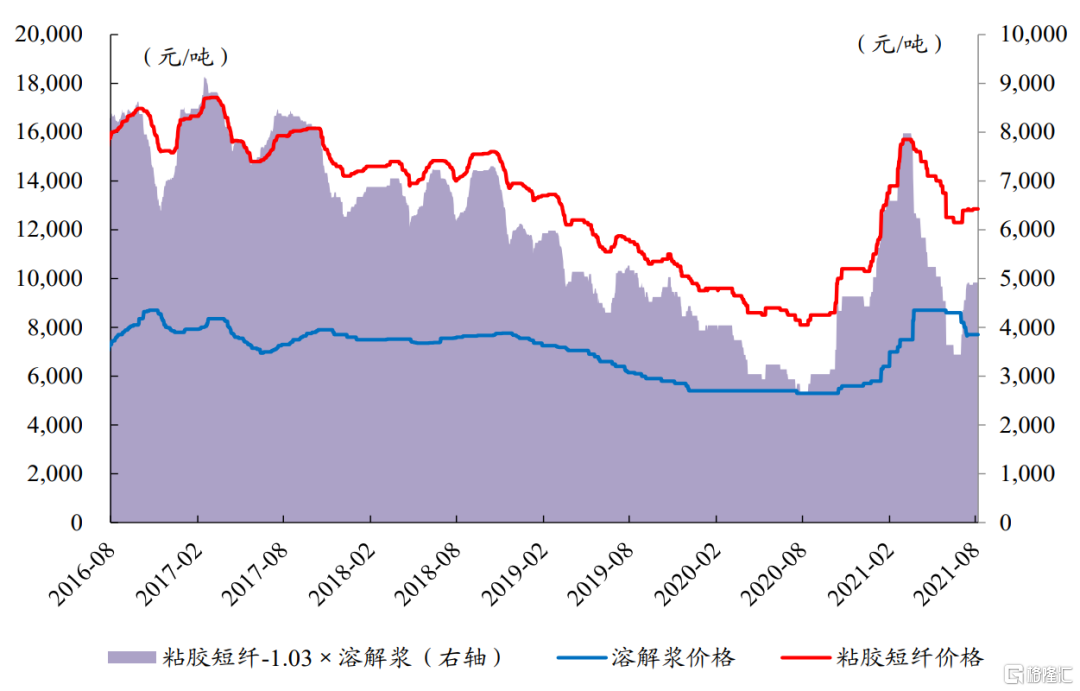

2020年H2,粘膠短纖價格開啟強勢上行。受疫情影響,2020年H1,粘膠短纖價格持續下降,企業庫存一路走高。隨着國內需求復甦、印度紡織訂單迴流,下游紡服訂單回暖跡象明顯,粘膠短纖企業開始持續去庫,價格持續上行。2021年7月以來,粘膠短纖在經歷了短時間內的價格回撤後,隨着下游需求明顯改善,紗線價格上漲,粘膠短纖價格重啟強勢上漲通道。

2021年7月以來,粘膠短纖價差開始修復

數據來源:Wind、開源證券研究所

1、紗線、棉花價格持續上漲,有望大幅提振粘膠短纖需求

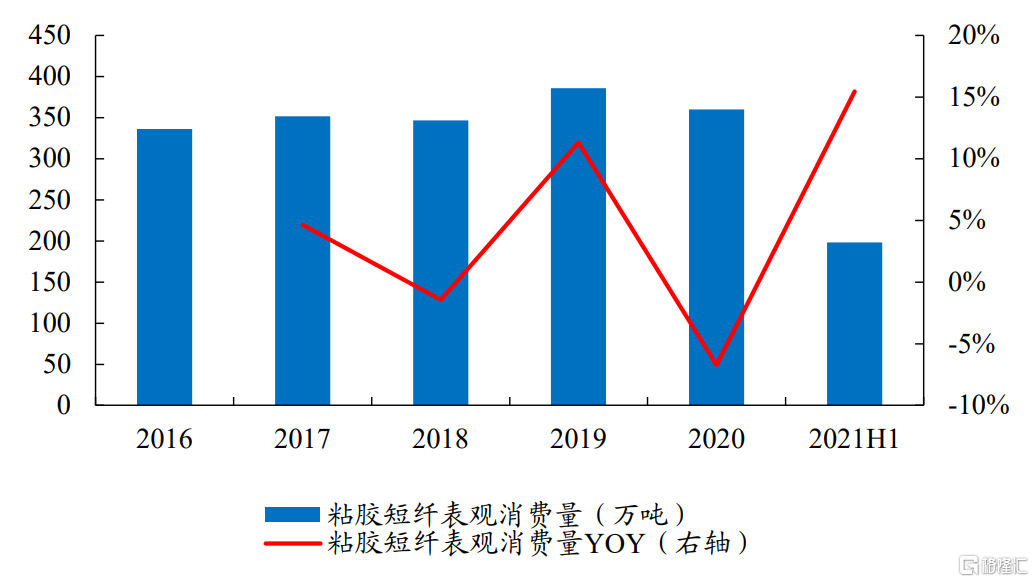

2021年,粘膠短纖需求重回增長。2021年1-6月,粘膠短纖表觀消費量合計為198.34萬噸,同比增長15.45%,與2019同期相比,同比增速達9.94%,複合增速達4.85%。隨着經濟逐漸步入常態化階段,紗線、棉花價格維持相對高位,粘膠短纖需求亦同比大幅增長。

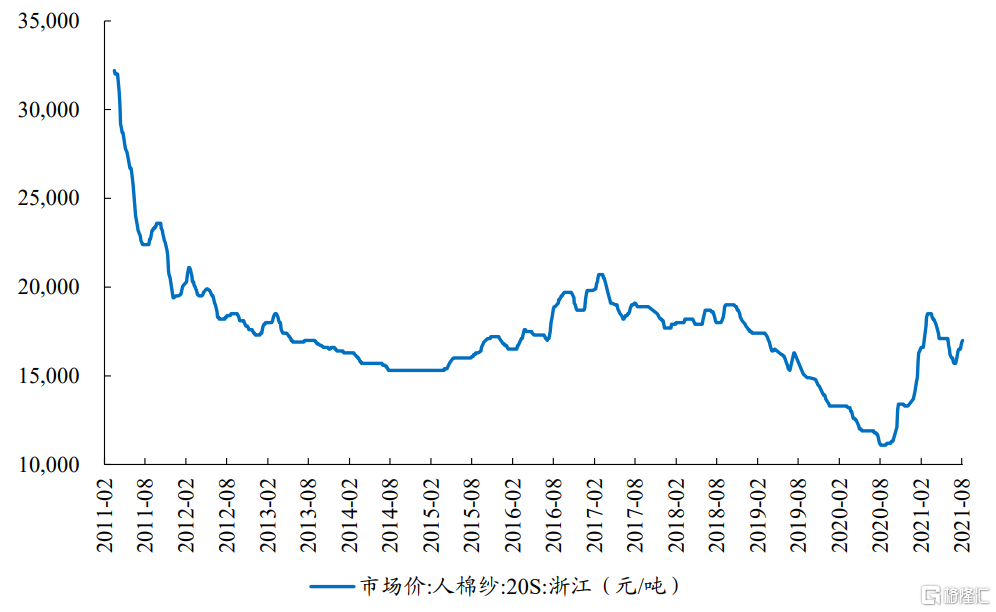

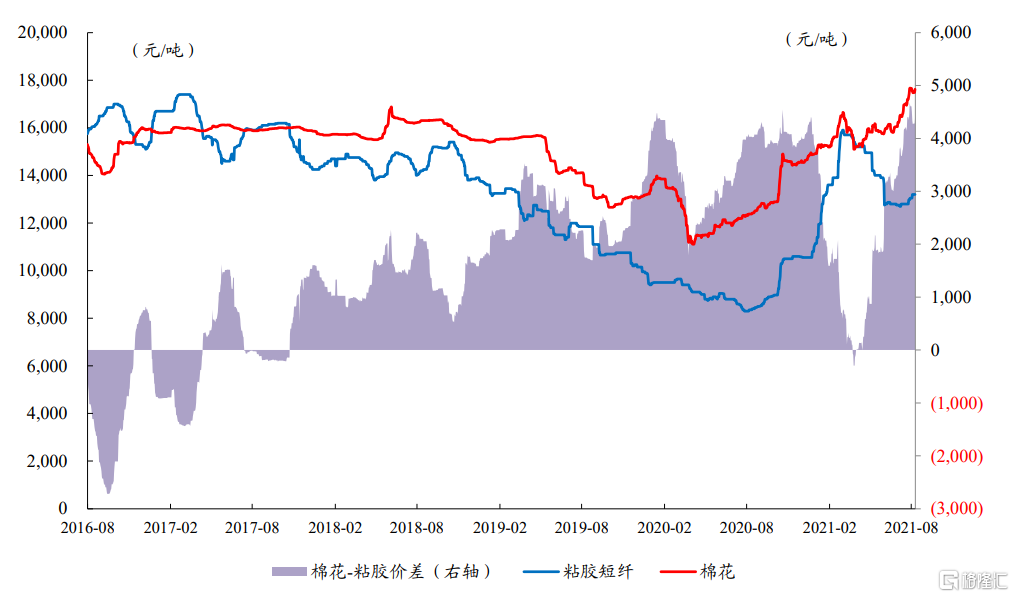

紗線價格上漲,“棉粘價差”高位,粘膠短纖需求有望強勁增長。根據Wind數據,粘膠短纖市場價格報13,200元/噸,棉花與粘膠短纖價差已達4,417元/噸,已處於歷史高位,下游使用粘膠短纖替代棉花的動力將更為強烈。在紗線、棉花價格持續上漲情況下,我們預計粘膠短纖需求有望強勁增長。

2021H1,粘膠短纖表觀消費量大幅增長

數據來源:卓創資訊、開源證券研究所

2020年8月以來,紗線價格保持上漲趨勢

數據來源:Wind、開源證券研究所

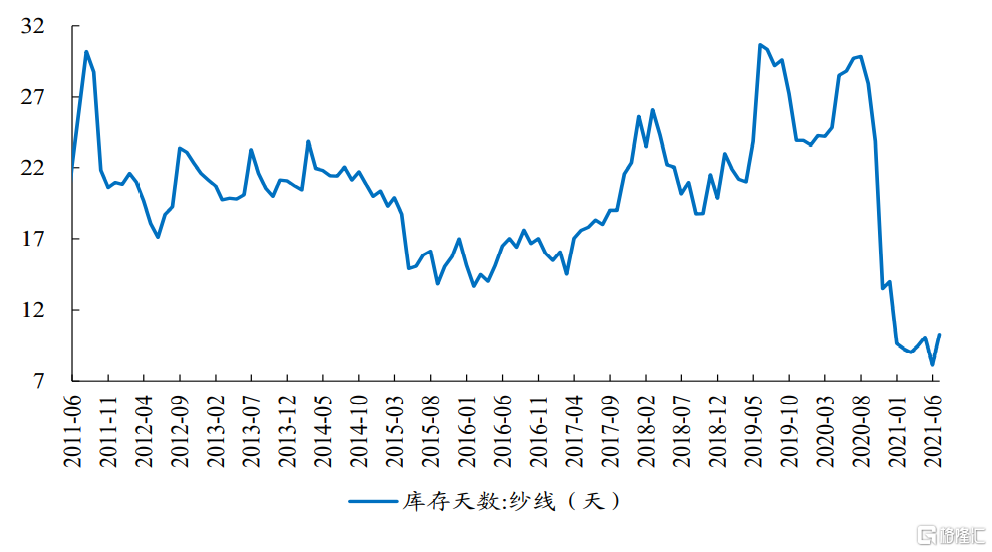

紗線庫存處於歷史低位

數據來源:Wind、開源證券研究所

棉花-粘膠短纖價差處於歷史高位

數據來源:Wind、開源證券研究所

2、粘膠短纖產能擴張步伐基本結束,行業集中度進一步提高

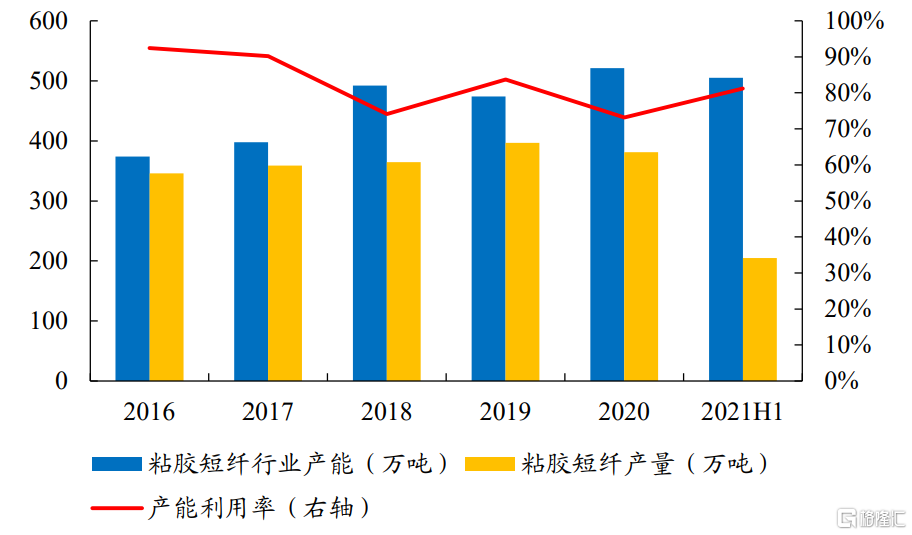

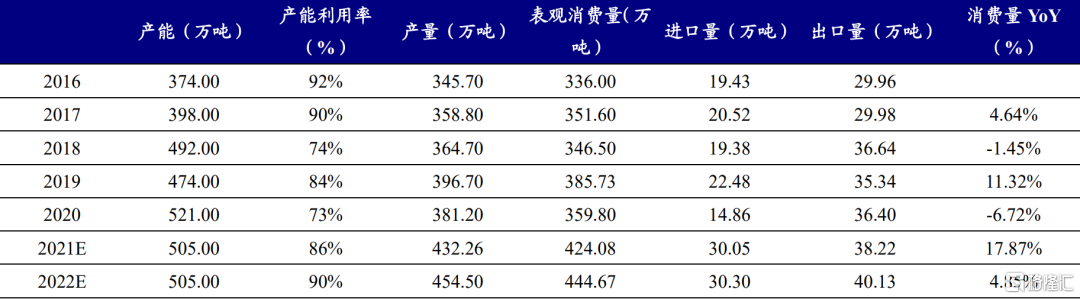

2021年粘膠短纖產能同比下滑。Wind數據,2020年粘膠短纖行業產能521萬噸,同比上漲了9.9%;粘膠短纖產量381.2萬噸,同比下跌了3.9%;產能利用率為73.17%,較2019年下降10.52%。2020年受疫情影響,下游紡服需求承壓,粘膠短纖盈利承壓。2020年粘膠短纖開工率較往年相比一直處於低位,產量較往年也大幅下降,企業庫存一度到達31.25萬噸的歷史高位。隨着經濟持續復甦,紡織服裝需求復甦,2021H1粘膠短纖產能利用率有明顯上升。根據Wind數據,2021H1粘膠短纖產能利用率83.67%,較2020年全年增加10.5%。新增產能方面,2021年5月僅恆天海龍20萬噸新增產能投產,以置換其此前停產的17萬噸裝置,除此之外,2021年再無新增產能。隨着2021年粘膠短纖行業產能縮減,粘膠短纖行業集中度進一步提高。

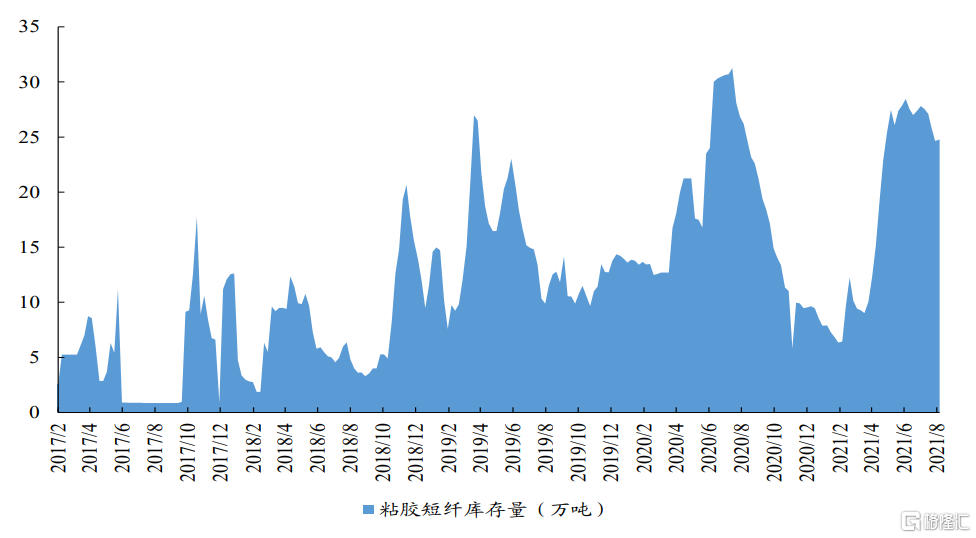

粘膠短纖行業開始去庫。根據百川盈孚數據,2021年7月以來,粘膠短纖庫存開始下降,截至2021年8月6日,粘膠短纖庫存為24.77萬噸,在紗線、棉花價格持續上漲情況下,粘膠短纖廠商惜售情緒漸起,庫存暫維持高位。我們堅定看好粘膠短纖價格向棉花靠攏,粘膠短纖價格或將大幅上漲。

2021年粘膠短纖產能同比減少

數據來源:卓創資訊、開源證券研究所

2021年7月,粘膠短纖企業庫存開始下降

數據來源:百川盈孚、開源證券研究所

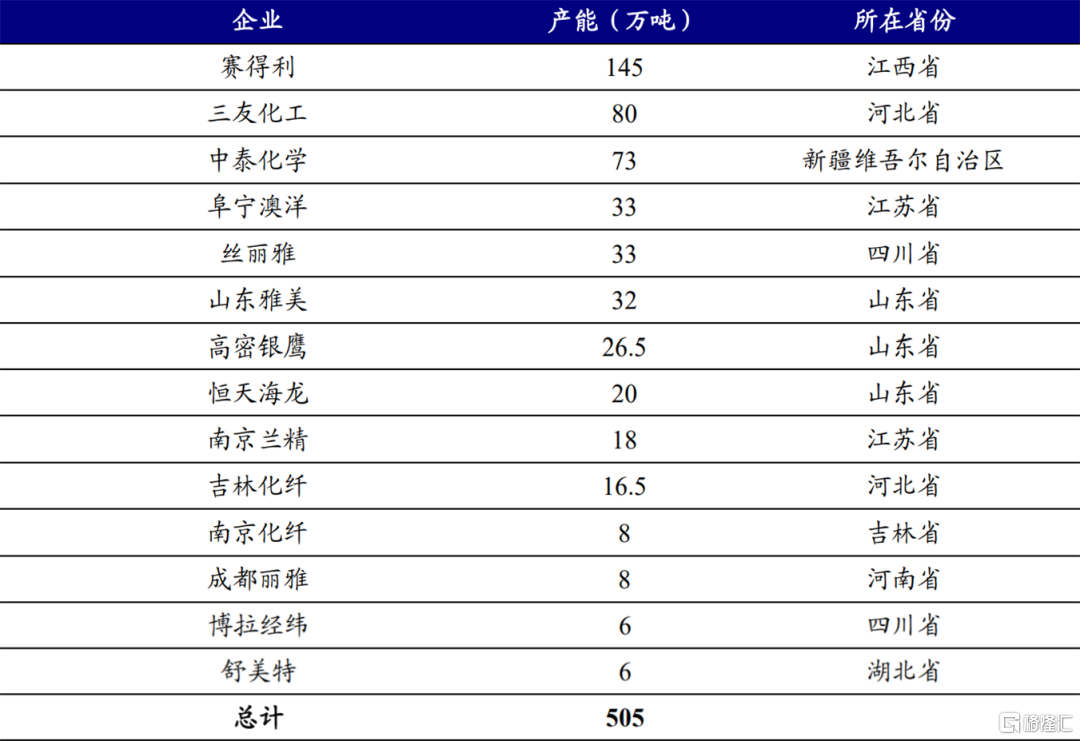

截至2021年8月,粘膠短纖CR3達59.01%

數據來源:卓創資訊、百川盈孚、開源證券研究所

中性預測下,2021-2022年粘膠短纖供給缺口或將增大。2021年上半年,粘膠短纖表觀消費量相較於2019年同期的複合增速達4.85%,在當前紗線、棉花持續景氣背景下,我們中性假設該增速為2021年下半年與2022年粘膠短纖需求增速;供給端,2021年、2022年再無新增產能,我們預計,隨着粘膠短纖需求增長,即使2021年下半年、2022年粘膠短纖行業開工率上行至較高水平,粘膠短纖供給仍顯緊張,粘膠短纖或將維持供需緊平衡格局,價格有望持續大幅上行。

2021-2022年,粘膠短纖供需缺口或將增大

數據來源:卓創資訊、開源證券研究所

滌綸長絲:供需格局向好,看好長絲將迎來長週期的景氣向上

1、滌綸長絲上接石油化工、下接紡織服裝等多種應用場景,展現出較強的發展韌性

滌綸長絲行業上接石油化工,下接紡織、服裝、汽車以及其他工業等領域,與我國經濟發展和居民消費能力具有一定相關性。2019年,滌綸長絲行業雖然受到全球經濟增速放緩和中美貿易摩擦等外部環境的影響,但是仍然展現出較強的發展韌性,2019年滌綸長絲需求依然實現了8%以上的同比增長;2020年初儘管受到新冠疫情的衝擊,但是在2020下半年展現出十分強勁的復甦韌性,依舊實現了4%左右的同比增長。

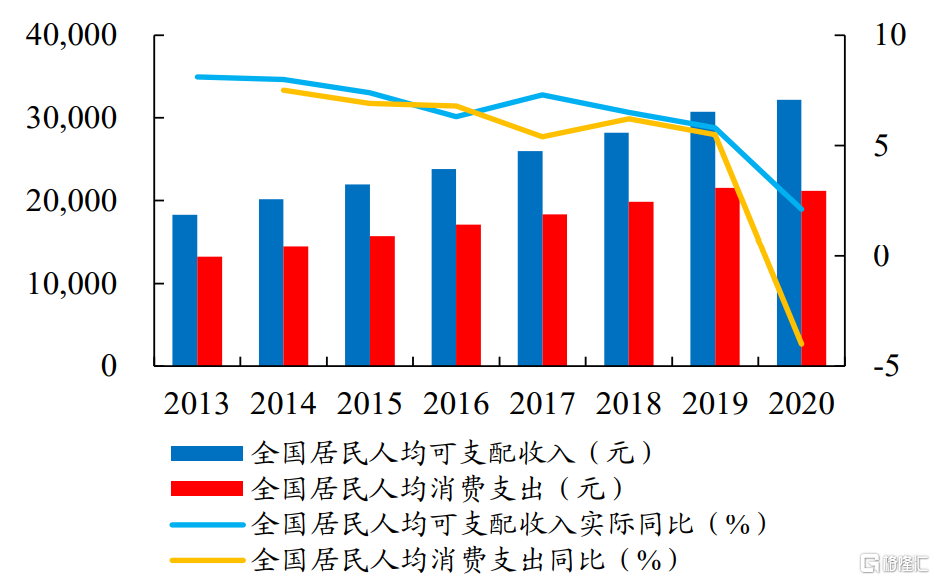

全國居民人均可支配收入和消費支出逐年增加

數據來源:國家統計局、開源證券研究所

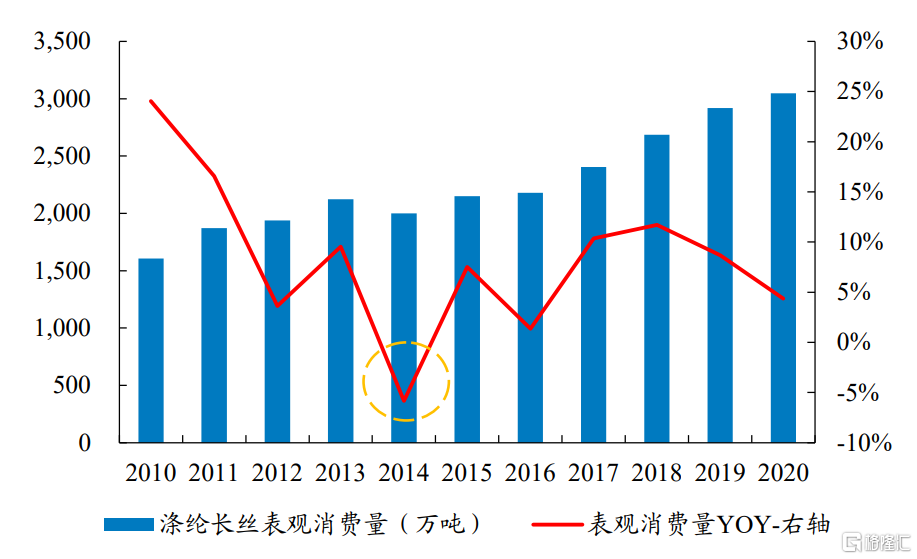

我國滌綸長絲需求自2015年起開始復甦

數據來源:卓創資訊、開源證券研究所

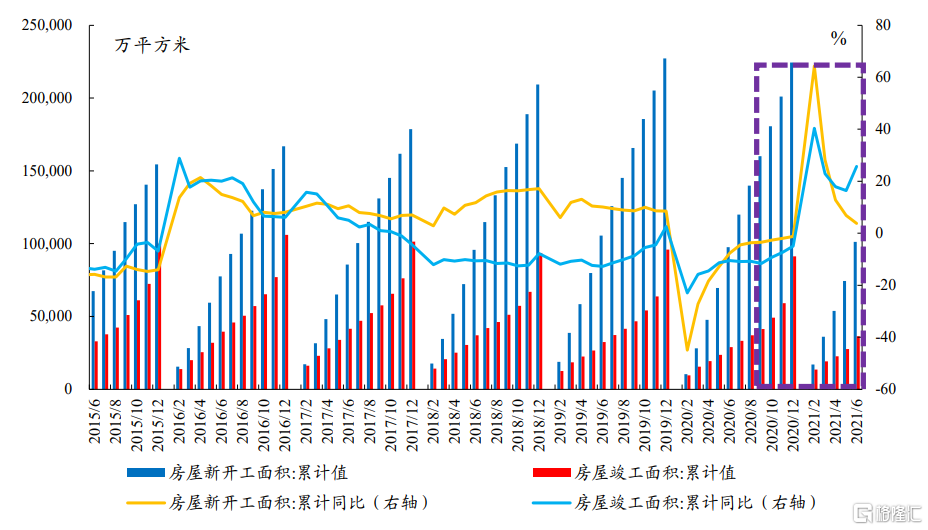

房地產竣工持續回暖將有利於提振家紡用品需求。目前我國地產竣工端處於景氣回升中。據國家統計局發佈數據顯示,2020年2月,在新冠疫情的衝擊之下,房地產開工和竣工的累計面積同比增速均觸及近5年以來的低點,分別降低至-45%和-23%;此後隨我國疫情防控卓有成效,二者的同比增速呈現V型反轉,開工和竣工累計面積同比增速持續回升,截至2021年6月,竣工累計面積同比增速高達26%,與2019年同期相比其增速也高達13%。房屋竣工累計面積持續回暖有望帶動家用紡織用品需求增長。

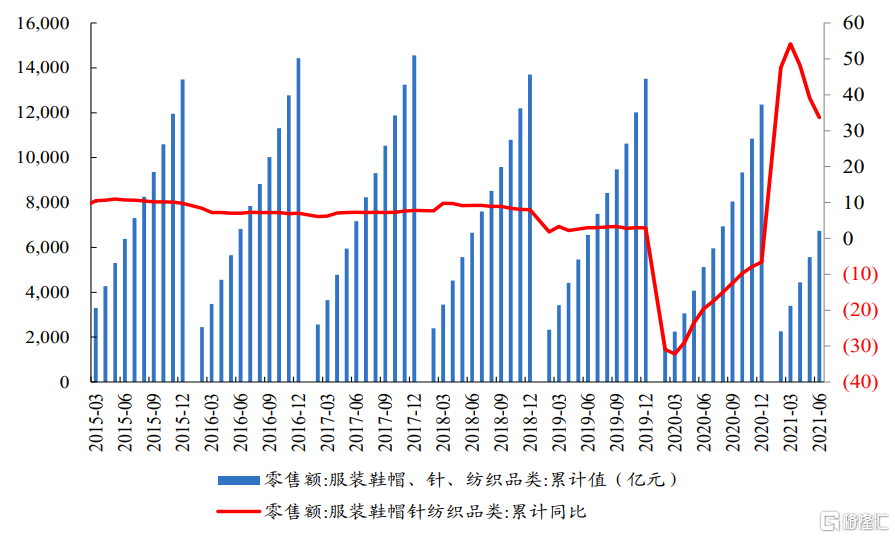

國內服裝鞋帽、針紡織品零售額也可側面印證當前滌綸長絲的高景氣。在2020年初新冠疫情的衝擊下,國內服裝鞋帽、針紡織品零售額累計值在2020年3月觸底,此後同樣呈現出V型反轉。2021年2月起,服裝鞋帽、針紡織品零售額累計值實現同比正增長,截至2021年6月,同比增速仍然高達33.7%,與2019年同期相比增速也高達3%,我們認為目前紡服產業鏈的景氣度已經超越2019年同期水平。

截至2021年6月,我國房屋竣工累計面積持續回升

數據來源:國家統計局、開源證券研究所

截至2021年6月,服裝鞋帽針紡織品零售額保持同比增長

數據來源:Wind、開源證券研究所

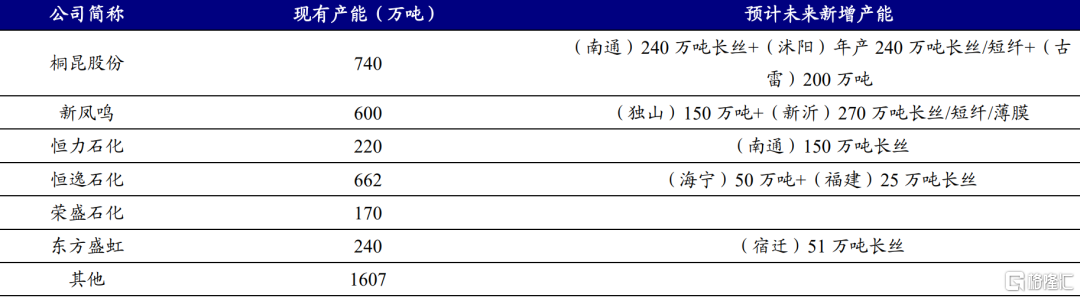

2、滌綸長絲產能擴張受制於卷繞頭設備,未來強者恆強格局或進一步強化

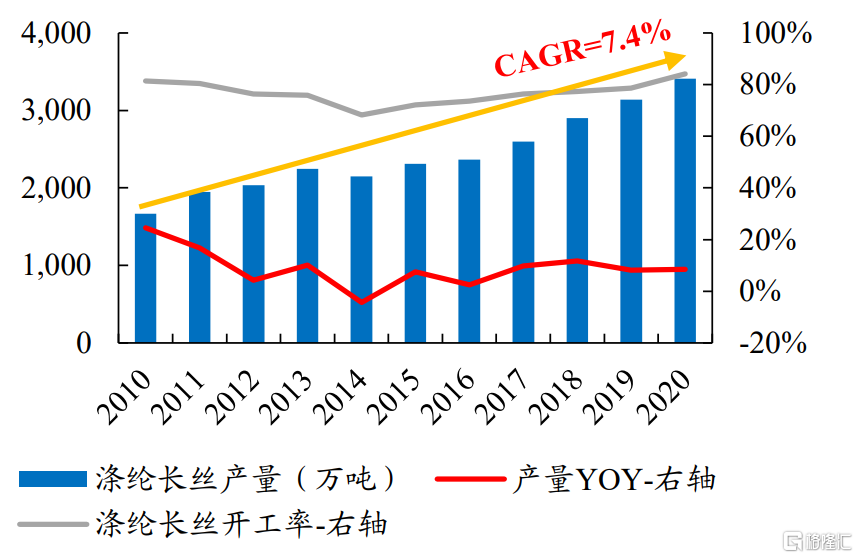

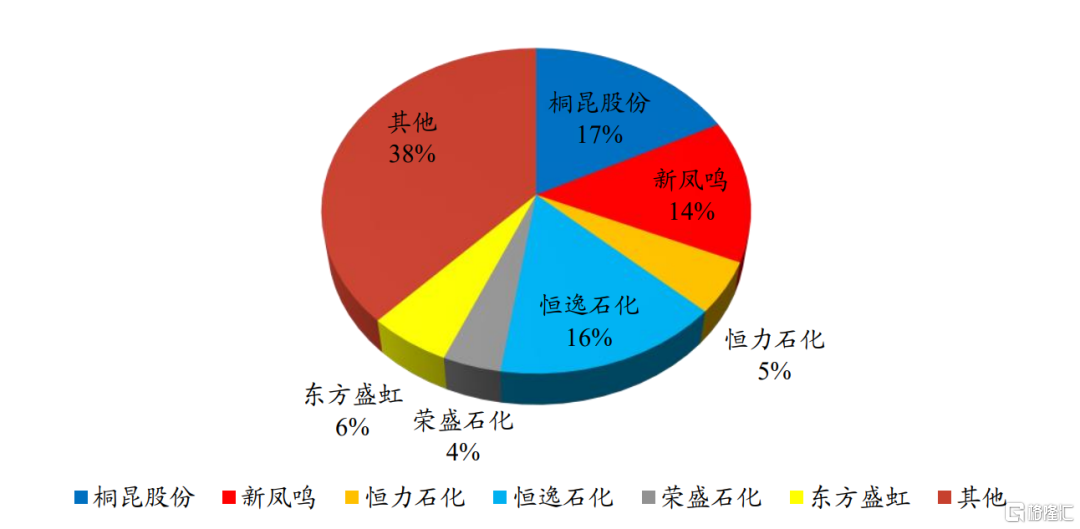

2010-2020年我國滌綸長絲產能和產量持續擴張。截至目前,我國滌綸長絲行業集中度已經達到較高的水平,桐昆股份、新鳳鳴、恆逸石化、恆力石化、東方盛虹、榮盛石化這幾家龍頭企業的滌綸長絲產能佔比高達62%左右。但是龍頭企業並沒有停下繼續擴張的腳步,未來桐昆股份、新鳳鳴、恆逸石化、恆力石化、榮盛石化和東方盛虹將持續佈局滌綸長絲產能。我們預計,落後產能將不斷被淘汰,大型龍頭企業將憑藉其規模和技術優勢持續擴張,行業集中度將進一步提升,未來滌綸長絲龍頭將進入強者恆強的發展階段。

2010-2020年間滌綸長絲產量CAGR為7.4%

數據來源:卓創資訊、百川盈孚、開源證券研究所

國內滌綸長絲行業集中度較高,CR6佔比62%左右

數據來源:卓創資訊、百川盈孚、各公司公吿、開源證券研究所

受制於滌綸長絲生產設備,我們預計,未來滌綸長絲行業將保持2016-2020年的投產節奏,即每年大約投放200-300萬噸滌綸長絲產能。在滌綸長絲的紡絲設備中,高速卷繞頭無疑是最關鍵的單元機,它直接影響着高速紡絲技術的發展。截至目前,我國滌綸長絲生產所用高速卷繞頭仍然主要依賴進口,長絲龍頭企業的卷繞頭主要來自於全球領先的德國機械設備製造商Oerlikon Barmag(巴馬格),以及日本TMT機械。我們認為,國內滌綸長絲龍頭企業具有資金優勢、規模優勢和成本優勢,有實力去採購海外一流的生產設備進行持續擴張;而受限於設備供應商的產能供應量,我們預計滌綸長絲行業將保持2016-2020年的投產節奏,即每年大約投放200-300萬噸滌綸長絲產能,且大多為國內長絲龍頭企業所投放。

滌綸長絲行業的擴產主要集中在龍頭企業

資料來源:各公司公吿、開源證券研究所

3、長絲價差保持堅挺、庫存合理,看好旺季期間長絲具備較強的向上彈性

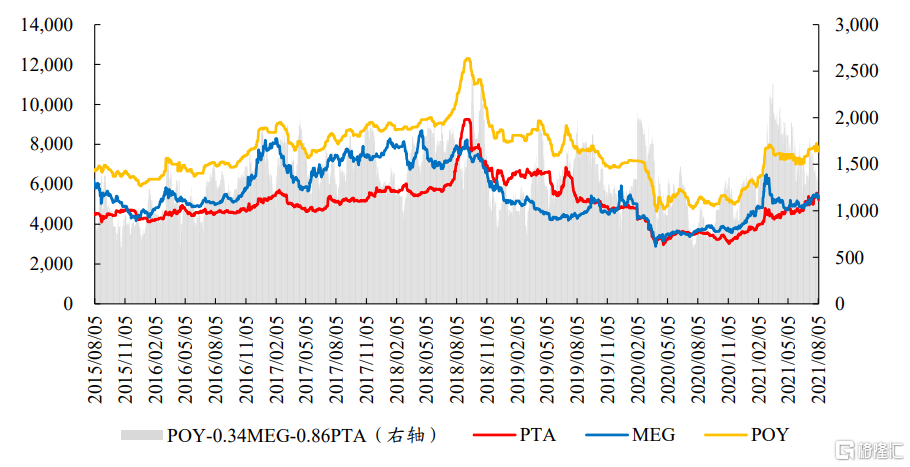

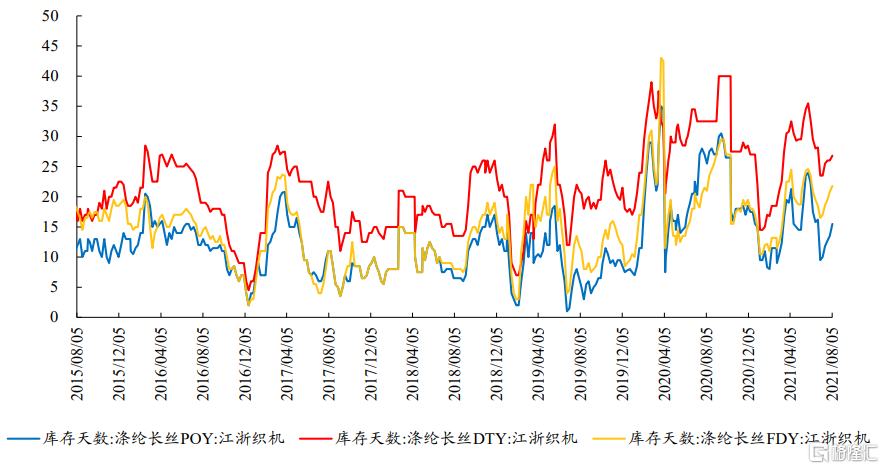

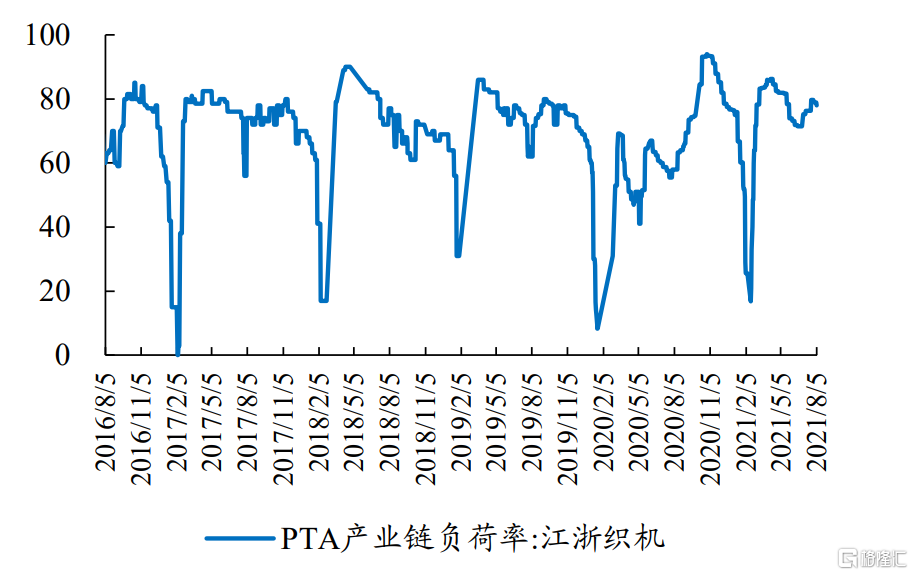

滌綸長絲行業在經歷了2020年新冠疫情衝擊後,在2020Q4迎來觸底反彈,截至目前價差可觀,庫存維持合理區間,旺季景氣上行蓄勢待發。2020年10月之後,滌綸長絲開啟持續去庫,從2020年9月底的30天左右降低至2020年末的15天左右,價差也從1,013元/噸震盪回升至1,371元/噸,下游江浙織機的開工率在2020年10月下旬回升至94%左右,滌綸長絲開工率也恢復至90%以上。

截至2021年8月5日,滌綸長絲POY庫存為15.5天,維持在合理區間;POY價差為1,323元/噸,保持可觀的盈利能力;江浙織機開工率為77.94%,滌綸長絲行業開工率為96.14%。目前秋冬訂單已經陸續開啟,我們認為這只是秋季旺季到來的前兆,在當前時間點,滌綸長絲仍然具備較強的復甦韌性和向上彈性。我們看好,滌綸長絲在行業新增供給有限,下游紡服產業鏈持續向好的背景下,或將迎來長週期的景氣上行,滌綸長絲行業龍頭有望脱穎而出。受益標的:新鳳鳴、恆力石化。

截至8月5日滌綸長絲價差為1,323元/噸

數據來源:Wind、開源證券研究所

截至8月5日滌綸長絲POY庫存天數為15.5天

數據來源:Wind、開源證券研究所

截至8月5日江浙織機開工率為77.94%

數據來源:Wind、開源證券研究所

截至8月5日滌綸長絲開工率為96.14%

數據來源:Wind、開源證券研究所

氨綸:氨綸需求大幅增長,價格、價差持續創歷史新高

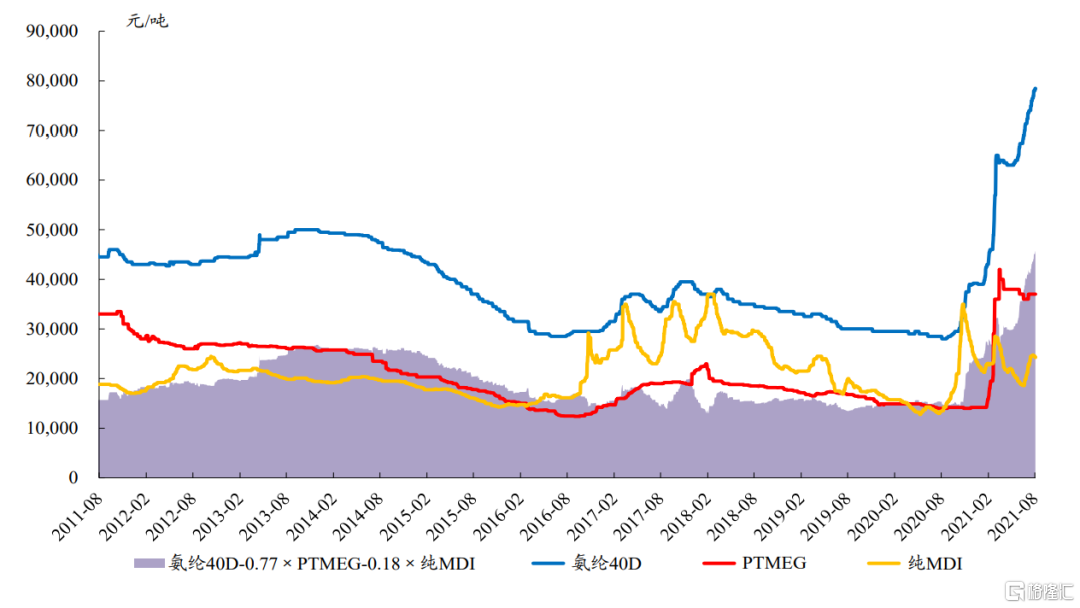

2020年氨綸價格擺脱長期低迷走勢,開啟強勢上行通道。2018年以來,氨綸價格持續走低,2020年上半年疫情蔓延,進一步重挫氨綸需求、價格。根據Wind數據,2020年8月初,氨綸40D價格一度下挫至28,000元/噸,創十年新低。隨後下游紡服需求逐漸復甦,供給無明顯增量,氨綸價格一路走高。截至2021年8月4日,氨綸40D價格報78,500元/噸,“氨綸40D-0.77×PTMEG-0.18×純MDI”價差達45,645元/噸,氨綸價格、價差均創歷史新高。隨着氨綸需求不斷增長,供給增加緩慢,我們看好2021年全年氨綸價格、價差維持高位。

2020年以來,氨綸價格持續上漲

數據來源:Wind、開源證券研究所

1、彈性面料興起,氨綸需求大幅增長

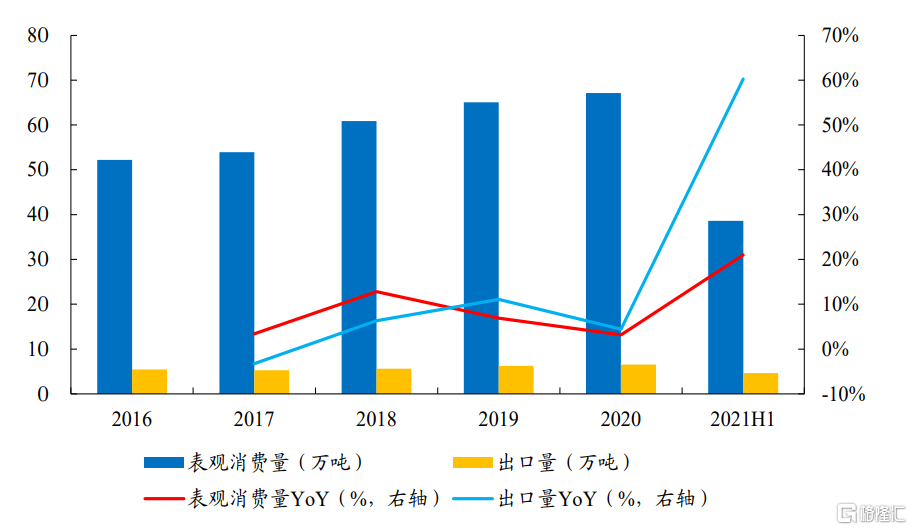

氨綸滲透率提升,需求大幅增長。根據卓創資訊數據,2016-2020年,氨綸表觀消費量複合增速為6.49%。2020年全年,氨綸表觀消費量為67.11萬噸,同比增長3.16%;出口量達6.52萬噸,同比增長4.40%。近年來隨着居民收入、消費水平提高,人們對服裝穿着的舒適性也逐步提高,氨綸的滲透率得以不斷提升,氨綸需求持續增長。

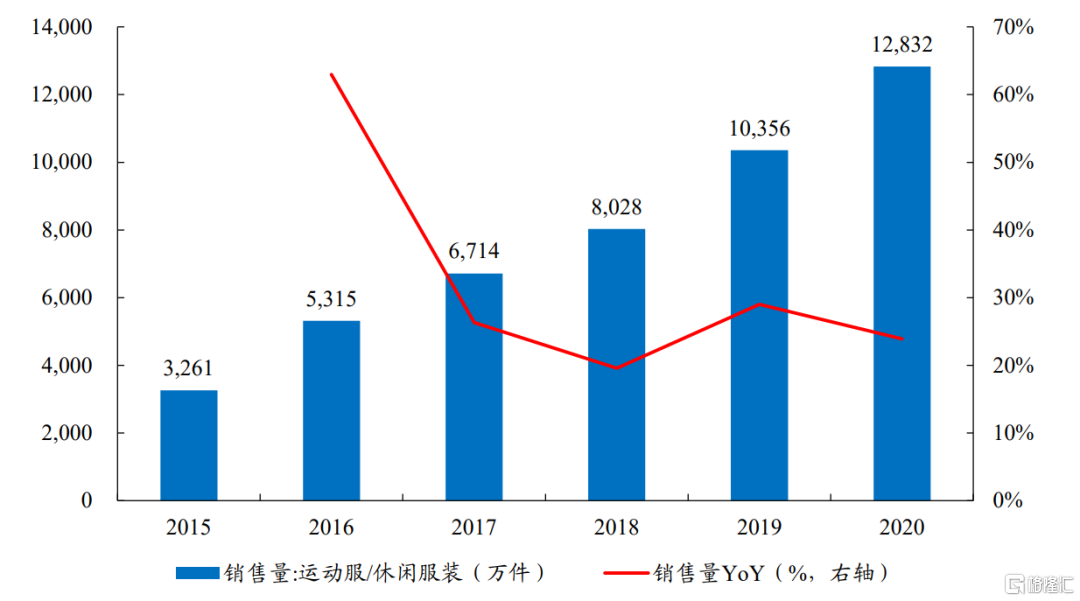

運動服裝銷量大增,進一步刺激氨綸需求增長。根據卓創資訊數據,2021年1-6月,氨綸表觀消費量達38.61萬噸,同比增長20.98%,較2019年同期大幅增長20.79%。出口量達4.62萬噸,同比增長60.25%,較2019年同期亦大幅增長20.79%,氨綸出口量也呈現大幅上漲勢頭。根據Wind數據,2020年,中國運動服/休閒服裝的銷售量為1.28億件,2015年-2020年,中國運動服/休閒服的年均複合增長率31.5%。近年來隨着人們健康意識逐步提高,中國運動服飾銷售量快速增長。我們預計“十四五”期間,即使疫情逐漸消散,人們鍛鍊習慣仍將保持,鍛鍊時間將顯著提升,對“彈性”運動服飾的需求將大幅增長,氨綸需求有望超預期增長。

2021年H1,氨綸需求大幅增長

數據來源:卓創資訊、開源證券研究所

2015年以來,運動服/休閒服裝銷量顯著提升

數據來源:Wind、開源證券研究所

2、氨綸行業開啟新一輪的產能擴張

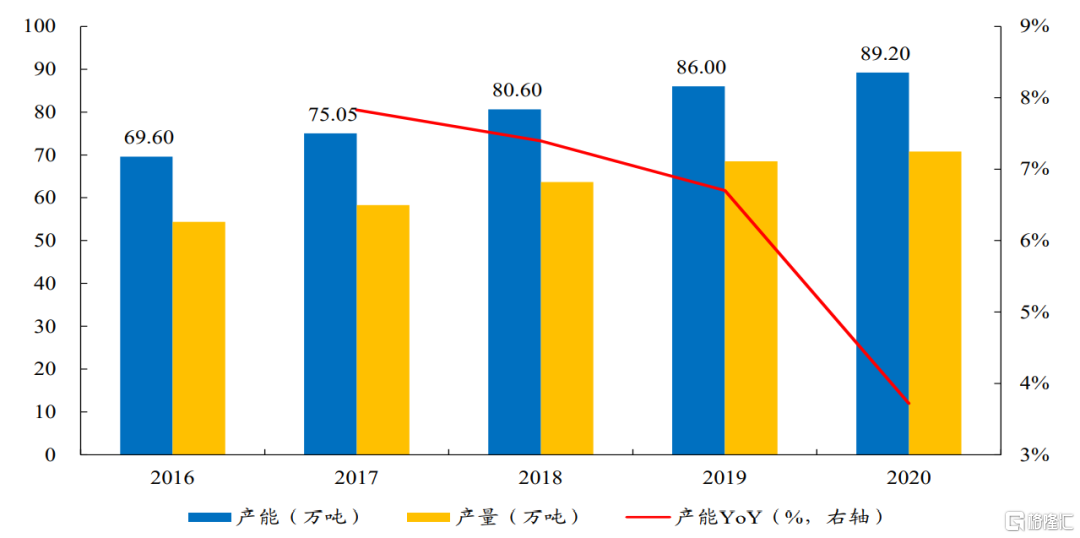

氨綸產能擴張步伐與需求增速相匹配。根據卓創資訊數據,2016年-2020年,氨綸產能複合增速為6.40%,與表觀消費量增速相匹配。2020年,氨綸行業產能為89.20萬噸,同比增長3.72%。自2011年以來,氨綸價格持續下跌。2020年8月初,氨綸40D價格一度下挫至28,000元/噸,創十年新低。氨綸中小企業盈利水平持續下降,故產能擴張步伐緩慢,基本與需求增速匹配。

2016-2020年,氨綸產能增長放緩

數據來源:Wind、開源證券研究所

氨綸開啟新一輪的產能擴張週期。根據卓創資訊數據,截至2021年8月6日,氨綸行業產能為87.55萬噸/年。其中華峯化學、曉星氨綸、新鄉化纖為氨綸行業龍頭,分別擁有氨綸年產能18、15.6、10萬噸。氨綸行業集中度較高,CR3達49.80%。在氨綸高盈利催化下,氨綸行業開啟新一輪產能擴張週期。2021年H2,預計有13萬噸氨綸產能投產,若這些產能如期投產,則2021年氨綸行業總產能將達到100.55萬噸,同比增長12.72%。但考慮到氨綸產線涉及較多聚合參數、紡絲參數等複雜的工藝參數,新增產能需要一定的產能爬坡週期達產,我們預計下半年實際新增產量或較為有限。2022年及以後,預計仍有81萬噸新增氨綸產能投產。“十四五”期間,氨綸產能接近翻番,其中以華峯化學、曉星氨綸的產能擴張為主,若未來新增產能完全達產,氨綸行業年產能將達181.55萬噸,華峯化學、曉星中國、新鄉化纖總產能將分列行業前三,年產能將分別達到52、51.6、20萬噸,市佔率將分別達到28.64%、28.42%、11.02%,行業CR3將達到68.08%,屆時氨綸行業將形成“三超多強”的歷史新格局。

截至2021年8月,氨綸行業CR3達49.80%

數據來源:Wind、開源證券研究所

氨綸行業開啟新一輪擴產週期

數據來源:百川盈孚、卓創資訊、公司公吿、開源證券研究所

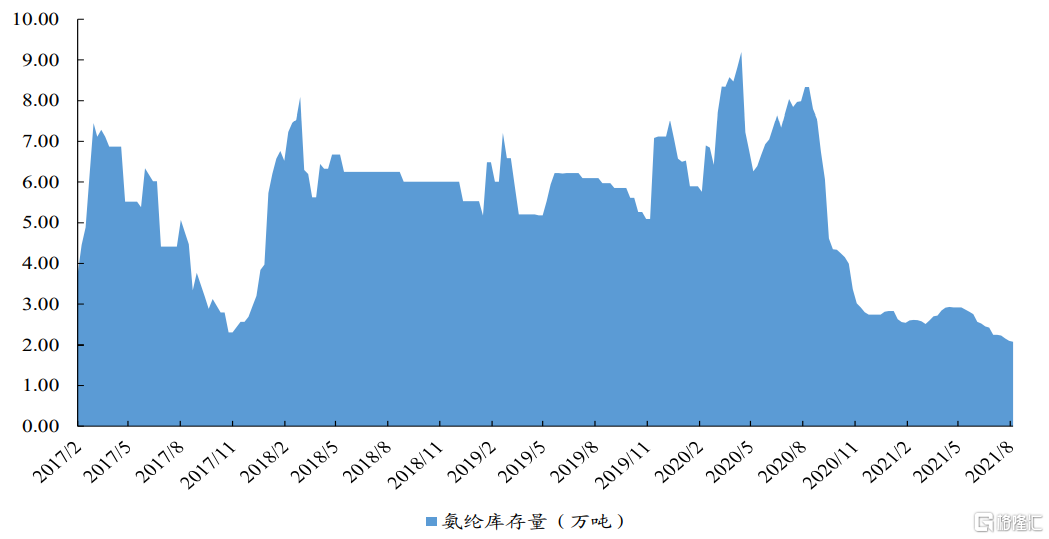

2020年Q4以來,氨綸庫存持續下降。2020年8月以來,隨着氨綸需求快速增長,新增產能較少,氨綸庫存快速下降。根據百川盈孚數據,截至2020年底,氨綸企業庫存僅為2.83萬噸,創2018年以來的歷史低位。2021年,氨綸需求增速進一步加快,新增產能仍然有限,氨綸庫存持續處於歷史低位。根據百川盈孚數據,截至2021年8月6日,氨綸企業庫存僅為2.08萬噸,市面上氨綸“一綸難求”。

截至2021年8月,氨綸庫存仍處於歷史低位

數據來源:百川盈孚、開源證券研究所

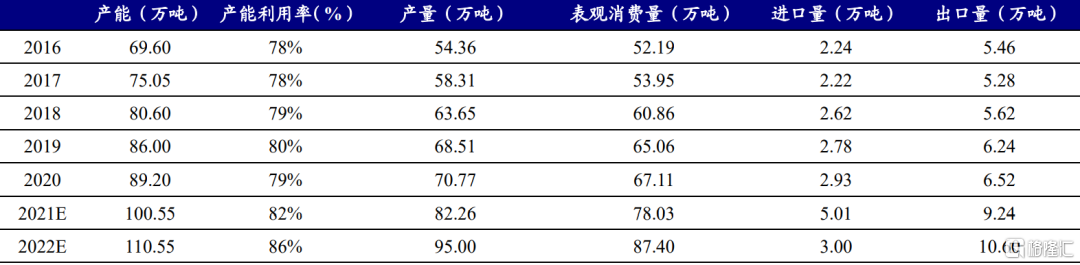

2021年H2,氨綸供給或仍顯緊缺。2021年H1氨綸需求淡季不淡,需求增速較2019、2020年同期增長均超過20%。考慮到下半年下游紡織服裝市場將進入旺季,氨綸滲透率仍在提升,我們保守假設2021年H2 氨綸需求同比增長12%,接近2018年的需求增速水平,預計2021年氨綸表觀消費量將達到78.03萬噸,而實際新增產量有限,我們預計2021年,國內氨綸仍存一定的供給缺口。2022年,保守假設氨綸需求增速為12%,氨綸出口量保持平穩增長,那即使2022年氨綸新增產能較多,但新增需求或仍有望消耗新增產能,我們預計2022年氨綸價格有望維持高位。

受益標的:華峯化學、新鄉化纖、泰和新材等。

2021年-2022年,氨綸或將維持供需緊平衡

數據來源:卓創資訊、開源證券研究所

盈利預測與估值

我們認為中國化纖作為紡服產業鏈的上游,繼續穩定供應全球,充分受益於全球紡織服裝需求復甦。

維持三友化工、新鳳鳴、恆力石化、華峯化學買入評級

資料來源:開源證券研究所數據來源:Wind、開源證券研究所(注:除三友化工、新鳳鳴、恆力石化、華峯化學外,其他公司的盈利預測與估值均來自Wind一致預測)

受益標的:【粘膠短纖】三友化工、中泰化學等;【滌綸長絲】新鳳鳴、恆力石化等;【氨綸】華峯化學、新鄉化纖、泰和新材等。

風險提示:原油價格下跌、下游需求下滑、環保安全生產等。