真是屋漏偏逢連夜雨!沒錯,説的就是白酒。

七月下旬以來,由於市場對白酒業績放緩的擔憂疊加主流賽道新能源以及半導體的虹吸效應,導致板塊來了一波殺估值的猛烈調整,甚至一度引發對yyds信仰的動搖。

而昨天科技部網站發佈的一篇名為《加拿大一項研究表明部分癌症和飲酒有關》文章,再次把白酒推向了風口浪尖。

文章稱,酒精是世界衞生組織國際癌症研究機構(IARC)定義的1類致癌物,是全球癌症的主要原因,並且隨着酒精消費量的增加,癌症數量將進一步上升。

此消息一出,對於飲酒致癌的擔心、質疑和爭議在網上展開了熱烈討論,但更擔憂的,還是持有白酒的投資者,相信不少人應該是夜不能寐。尤其是在近期白酒板塊一片風聲鶴唳的敏感時期,市場擔心是否會成為壓垮駱駝的最後一根稻草。

1.擠了泡沫的白酒

果然,早盤白酒大幅低開2個點,不過板塊內不管是一線的茅五瀘,還是二三線的汾酒捨得酒鬼酒均是小幅低開2-3個點而已。

開盤以後,白酒低開高走迅速被拉起,10點左右盤中一度翻紅,持有白酒的投資者們眉頭終於可以舒展開了,唯一不開心的應該是科技部了,沒想到自己這麼沒有分量。

那為什麼昨晚市場擔憂會成為壓垮的稻草,最終白酒卻是雲淡風輕的表現呢?

恐怕最根本的還是之前跌了不少。

(白酒板塊7月走勢,來源:choice)

據choice數據顯示,自7月22日以來,白酒板塊連續累計下挫近20%,一時間白酒的估值泡沫碎了一地,不可謂不慘烈。要知道,對於一個板塊,這種短短几天回撤20%就已經是技術上正常調整的極限了。

更何況還是市場有着yyds信仰的白酒了。

不過話説回來,白酒自身最大的硬傷,那就是年初的估值太高了。

去年下半年以來,白酒作為代表大消費的核心資產,被資金瘋狂抱團炒作,以至於後來各種茅被市場不斷挖掘。

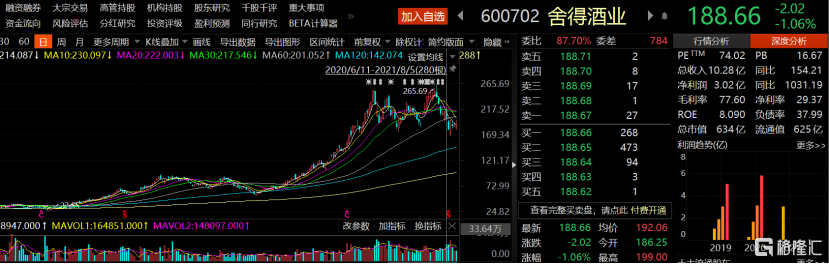

其中,股王茅台從去年六月的不到1400最高漲到年初的2600,不到半年時間接近翻倍,這種漲幅自茅台上市以來也是少見。二三線的品種們則一個比一個瘋狂,山西汾酒漲了200%,酒鬼酒漲了400%,而有摘帽預期+復星郭廣昌入主的捨得酒業更瘋狂直接飆漲800%。

(捨得酒業去年六月到今年八月股價表現,來源:choice)

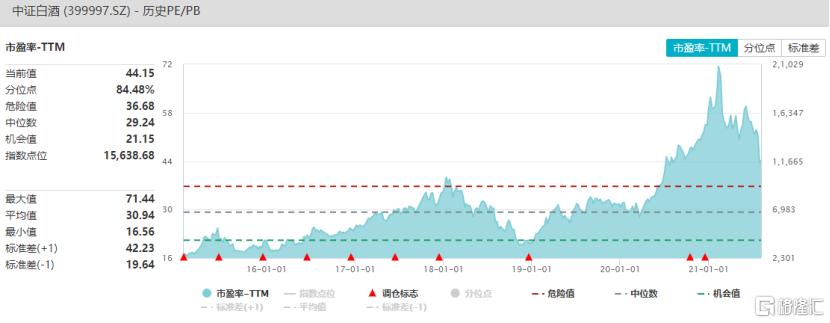

隨着白酒的水位被不斷抬升,估值也水漲船高,年初一度被幹到了歷史最高的71倍。

到了今年初,由於市場青睞更為成長的方向,因此3月份以來,二三線的品種由於業績高增長又來了一波拔估值的行情。

(白酒指數歷史PE分佈,來源Wind)

然而一旦業績高增長的邏輯被證偽,那麼白酒板塊就失去上漲的源動力了,直接導火索是7月25日水井坊低於預期的半年報。

水井坊上半年實現淨利潤約3.77億元,同比增加266.01%,看起來似乎不錯,但細心的投資者分拆發現,二季度實際上還虧損了0.42億元。無獨有偶,8月1日,茅台也公佈了上半年的業績,果然上半年9%的淨利增速還是創了7年新低,大有放緩的跡象。

因此,在昨天科技股發佈的文章之前,由於市場對於白酒二季度業績增速放緩疊加教育行業雙減政策引發監管加碼的擔憂,其實已經來了一波殺估值殺邏輯,也算是提前擠了泡沫,而沒有了泡沫的白酒似乎對利空消息免疫力更強了。

2.三年前的歷史會重演嗎?

不過,投資者最關心的還是,作為二級市場信奉為yyds的白酒,還會跌多久?

這個問題沒有任何人能給出確定性的答案,但或許通過回顧近五年以來白酒板塊超過10%以上的幾次調整,能給出一點點啟示。

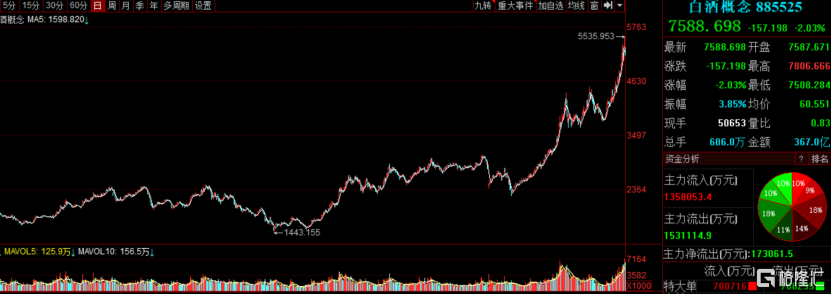

(白酒板塊2017-2021年走勢,來源:iFind)

先是2017年的11.16-12.7號,雖然只有短短的16個交易日,白酒下跌了10.5%。主要原因是來自外部事件的衝擊,從當年的10月底,板塊開始大漲,到了11月中旬,新華網扔出一顆重磅炸彈發文稱:投資者應理性看待茅台股價,隨後茅台開啟階段性回調,導致白酒集體大跌。

到了2018年,從1.15-4.18號,兩個月的時間白酒也是回撤18%左右。主要原因在於外部環境與市場風格切換所致。一方面,受中美貿易摩擦影響市場大跌,另一方面藍籌股普遍進行了估值調整。

還是在18年的6.13-10.30號,白酒大幅繼續下挫接近40%,也是這五年來時間最久以及幅度最大的一次。原因上面也説了,外部環境上中美貿易摩擦加劇降低了市場風險偏好,同時疊加了白酒板塊中報業績平平,且茅台三季報不及預期。

與此同時,在當時市場最為恐慌的時候,整個白酒板塊的PE最低是打到了20倍。

到了2020年初,從1.14-3.19號白酒下跌18%。這個大家應該都記憶猶新了,去年2月初,國內新冠疫情導致市場下行。3月初,海外疫情爆發,美股多次熔斷帶崩A股。

再是今年年初,從2.18-3.09號白酒大跌26%。主要邏輯源於年初流動性收緊預期使得高估值的白酒承壓。

然後就是最近的7月以來這波調整,截止到8月5日收盤,白酒連續殺跌18%。

回顧近五年來白酒板塊走勢,其實都沒有像2013年那樣出現過諸如禁酒令塑化劑此類極端的事件破壞行業邏輯,哪怕是2018年,更多的也是被貿易戰衝擊市場活生生給帶下來的。

總結起來就是,這波白酒自年初高點以來的回撤,可以參考近五年最大的極端調整幅度,大概率不會超過40%,也就是板塊在當前位置再跌去一半。對應到目前板塊44倍的PE,跟2018年那種惡劣的外部環境相比,今年白酒也很難繼續出現估值再腰斬到20倍的情況。

畢竟在當下的2021年,無論是在外部事件衝擊有限,還是市場每天超過萬億成交的活躍,這樣的水位在白酒行業的根本邏輯未被破壞之前,出現進一步再極端殺跌的情況是不尋常的。

而且,白酒板塊有個明顯的波動規律,無非就是估值高的時候業績增長跟不上,殺一殺估值清洗下獲利盤。一旦跌到位估值也不貴,信仰白酒的資金轉眼就來個回馬槍開始抄底。

3.尾聲

回到科技股那篇文章,喝酒真的會致癌嗎?

致癌因素有很多,比如遺傳、環境污染、輻射暴露、病毒感染、缺乏運動、飲食不當、生活方式不合理、心理因素、藥物濫用等,飲酒也被列為其中。

通俗點説,其實每個人都可能得癌症,只是概率大小的問題,所以喝酒並非是患癌的充分必要條件。

既然喝酒有致癌的風險,那不喝行嗎?做不到。

往小了説,酒具有其他飲料無法替代的助興以及成癮性。往大了説,中國人已經形成了一種獨特的酒文化,尤其是在飯桌上,飲酒還被賦予了社交功能。在別人都喝你不喝的情況下,好像有一種“非我族類其心必異”的隔閡。

因此投資者對白酒的信仰很簡單,中國只要白酒文化不變,赤水河的水還在流淌,當地糯米高粱還在,茅五瀘依舊是一家值錢的好公司。

至於會不會致癌,投資者不怎麼關心,他們只關心跌到哪裏有機會。