本文來自格隆匯專欄:樑中華宏觀研究,作者:樑中華團隊

概 要

政府的高額補貼和貨幣放水的刺激,促進了美國居民收入和財富的增長,明顯提高了美國居民的消費能力。在服務類消費受限的情況下,美國旺盛的消費能力主要體現爲商品消費,尤其是耐用品消費的高增長。

居民收入和房地產是影響耐用品消費的重要因素,尤其是疫情以來居民收入高增長以及房地產銷售火爆推動了耐用品消費大繁榮。根據歷史數據,個人可支配收入增速一般領先耐用品消費增速約4-6個月;新房銷售的同比增速一般領先家庭耐用品消費2-4個月,而這兩個重要因素已經邊際放緩;加之,美國經濟逐步放開,居家辦公等“宅經濟”產品消費也將邊際走弱,耐用品消費或已見頂。

美國從中國的進口品中,有超過6成是耐用品,尤其是音像設備、電腦、家電等產品。隨着美國耐用品消費增速逐步見頂,美國需求對我國外需的拉動將逐步減弱。往前看,在全球需求改善,海外供應仍受壓制的情況下,我國出口份額或暫穩而後降。隨着美國貨幣刺激的減弱以及海外放開與生產修復,我國出口增速或從高位回落。

1

美國實物消費大繁榮

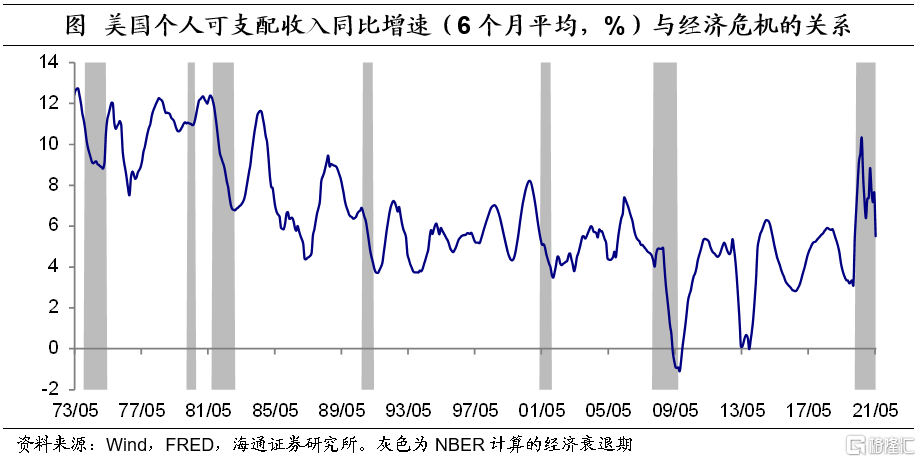

在以往的美國經濟危機中,失業會增加,美國居民收入往往是下滑的,例如2008年金融危機爆發後,美國居民收入還一度出現負增長。但是這一輪的美國經濟衰退卻明顯不一樣。從去年3月至今,雖然美國的新冠疫情很嚴重,對總量經濟衝擊很大,失業也有增加,但是美國居民的收入不僅沒有下降,反而大幅攀升。去年全年美國居民可支配收入增長了7%,而在沒有疫情的2019年,美國居民收入的增速也只有3.7%。

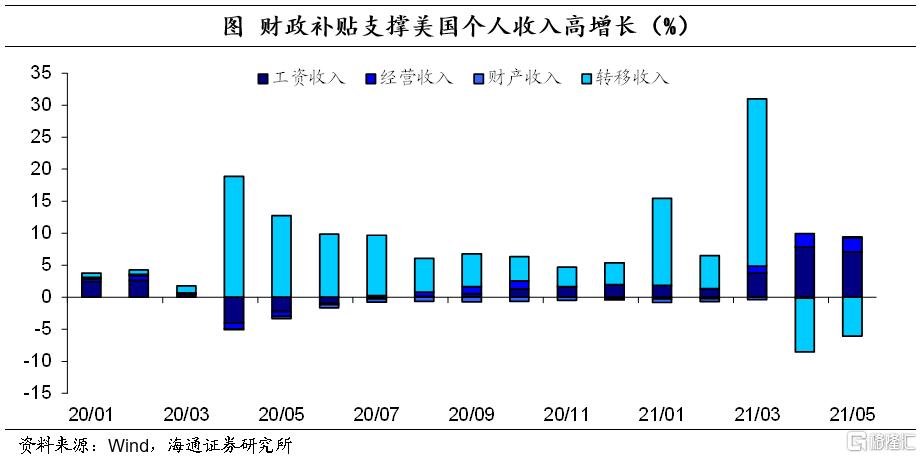

失業增加、收入還能高增長,很大程度上來自政府的高額補貼。例如今年3月份,美國居民總收入同比增長30.0%,其中轉移支付收入就拉動了26個百分點。此外,在貨幣放水的刺激下,美國居民的房地產和金融資產也大幅增值。例如,截至4月,美國20個大中城市的房價同比漲幅連續5個月保持在10%以上的增長水平,而在疫情之前房價漲幅還不到3%;美國三大股指也屢創新高。

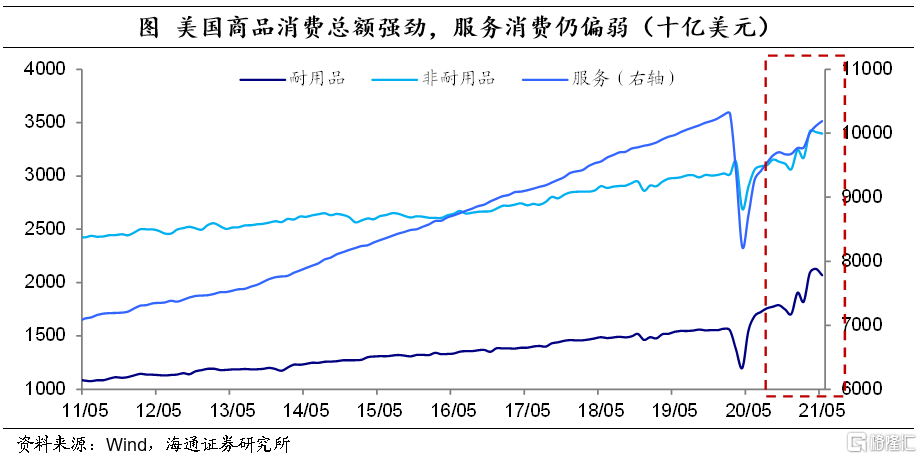

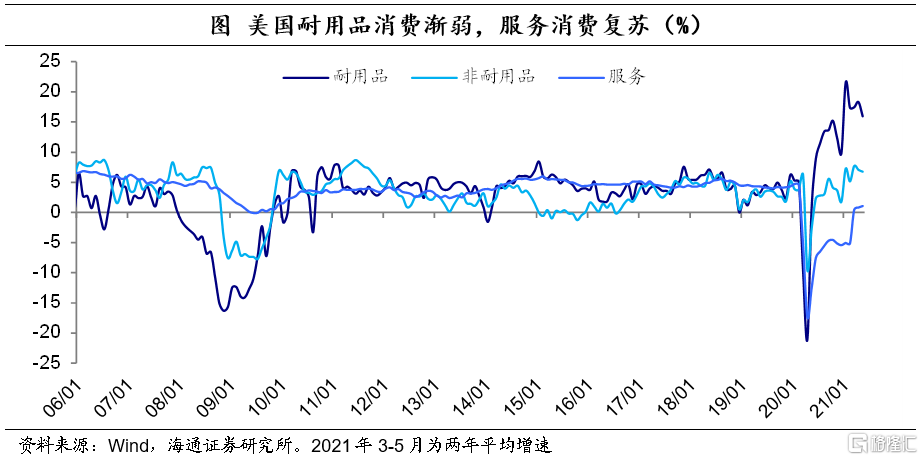

收入和財富的增長,明顯提高了美國居民的消費能力。去年4季度美國居民商品消費增速就已升至6%以上,而在疫情之前還不到4%的增長,今年一季度進一步提升至14%附近。其中,耐用品消費自去年下半年起保持10%以上的同比增速,在今年1月更達到21.9%的超高增速,創下了過去60年以來的美國耐用品消費最高記錄。而服務消費偏弱主要受限於之前的疫情防控。

具體來看,耐用品中機動車輛、傢俱、家用電器、音像設備以及電腦等表現較爲出色,尤其是電腦和機動車輛。

2

耐用品將高位回落

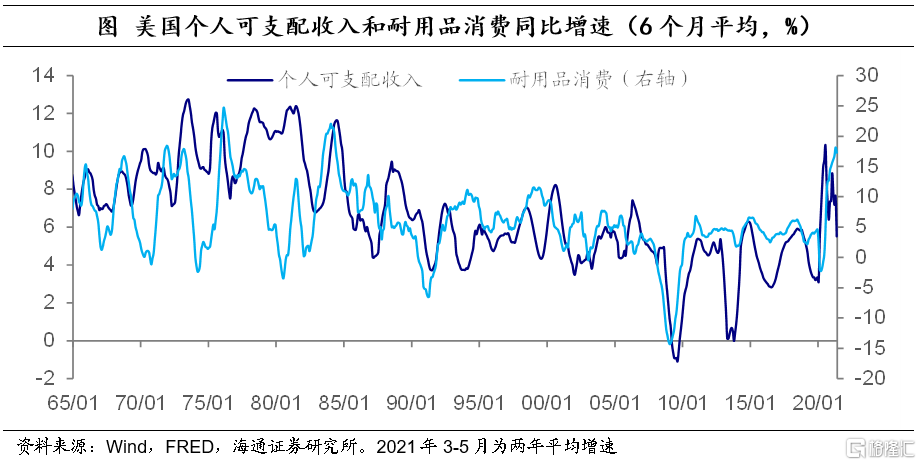

居民收入是影響耐用品消費的最主要因素之一。前期美國耐用品消費大繁榮的一個重要原因,就是政府大量轉移支付帶來居民收入的提高。根據歷史數據,個人可支配收入增速一般領先耐用品消費增速約4-6個月。

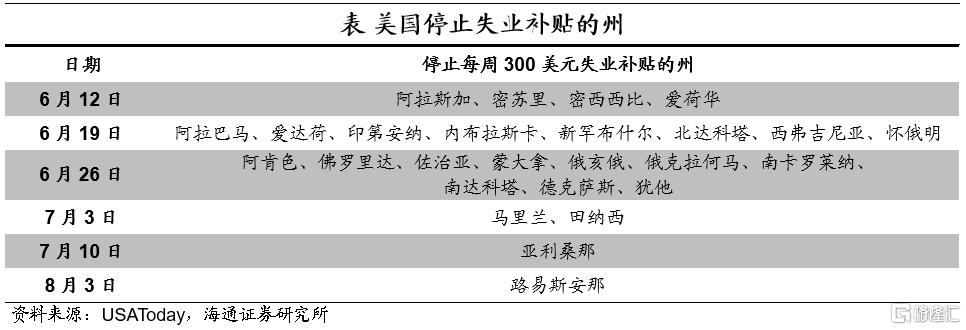

而居民收入增速已邊際放緩。截止5月,剔除基數效應後,美國居民個人可支配收入增速已經邊際放緩,從1月的8.8%回落至5月的5.5%。加之,美國第三輪財政刺激一次性補貼基本發放完畢;且爲促進就業恢復,美國已有26州宣佈停止發放每週300美元的失業補貼,未來居民收入或進一步放緩。可見,耐用品消費景氣或漸弱。

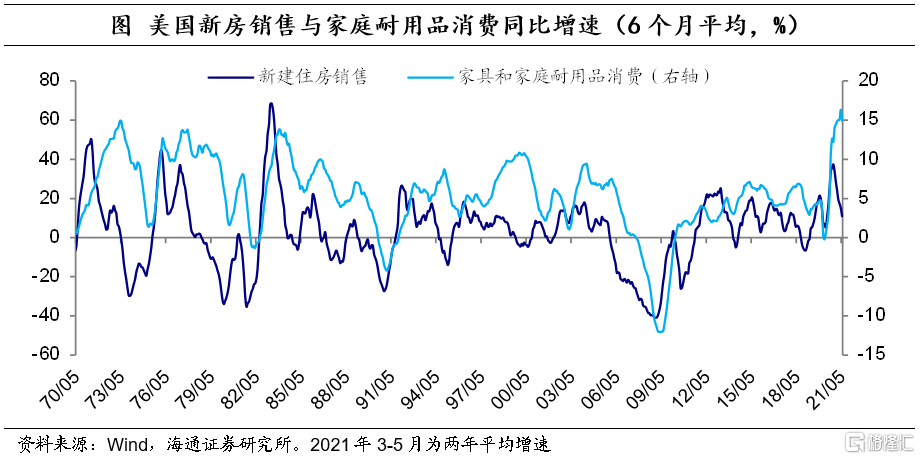

房地產市場也是重要的影響因素。自疫情以來,美國房地產市場持續火爆,房價不斷上漲,在帶來家庭財富效應的同時,也推動了家電、傢俱等耐用品的消費。通過歷史數據發現,新房銷售的同比增速一般領先家庭耐用品消費2-4個月。而今年以來美國新屋和成屋銷售增速已經在不斷放緩(剔除基數後),對地產下遊的家電、傢俱家飾、建材等耐用品消費的負面影響也將逐漸顯現。

此外,隨着美國疫情防控不斷放鬆,居家辦公等“宅經濟”相關產品也將邊際走弱。

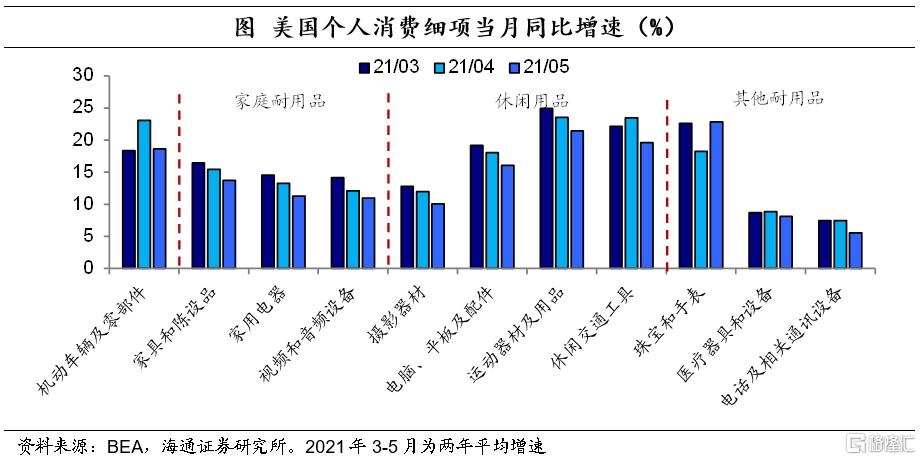

5月耐用品消費已呈走弱態勢。剔除低基數,今年5月美國耐用品消費的增速爲16.0%,較4月的18.3%略有回落;非耐用品消費的增速也由7.1%小幅回落至6.8%。不過,美國服務消費增速在持續回升,5月回升爲1.1%。

具體來看,無論從當月同比還是環比來看,家庭耐用品、消費電子、休閒用品等商品消費均開始放緩。尤其是以傢俱、家電爲主的家庭耐用品從今年1月起就持續回落,是下滑最爲明顯的一類。此外,電腦及配件、電話等消費電子產品,攝影、運動器材等休閒用品也連續兩月增速下滑。

3

我國出口後續或回落

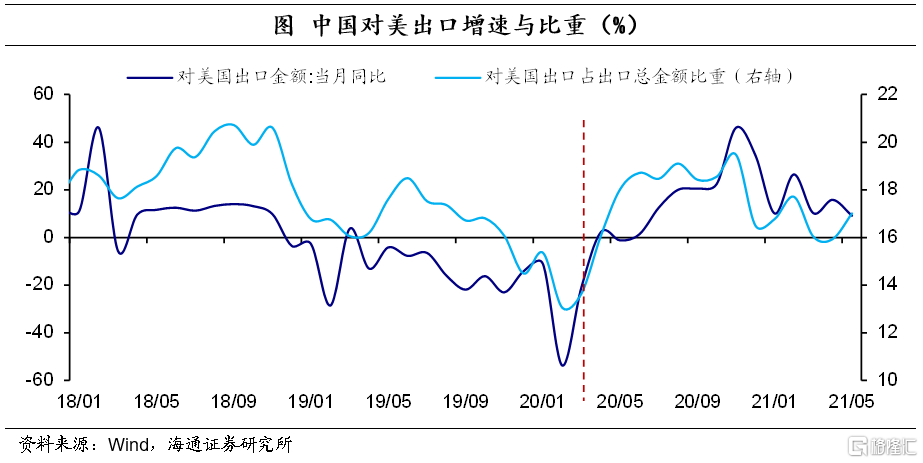

美國需求拉動中國出口。在大放水下,美國居民收入的高增長和財富的增值,使得美國居民消費能力大增。不過,由於短期內美國生產端也受到了疫情的影響,面對強勁的商品消費需求,只能大量從海外進口,而這明顯拉昇了中國的出口。例如,美國進口中的中國份額一度回到中美貿易摩擦之前的水平。

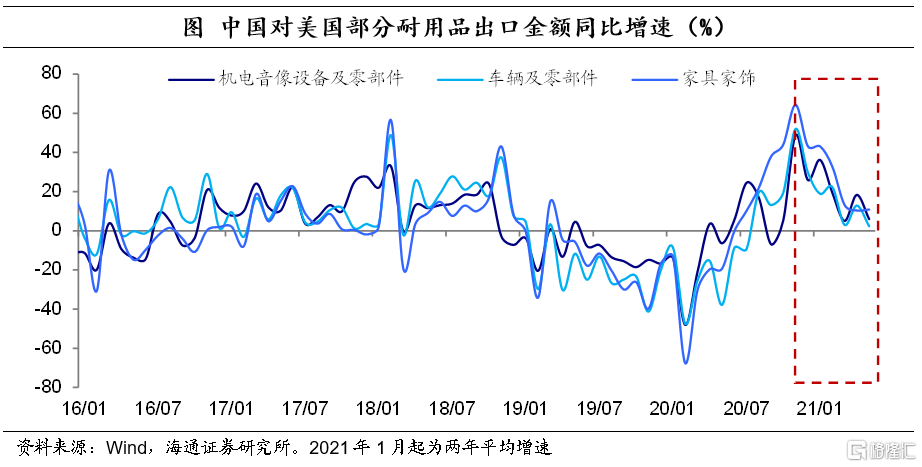

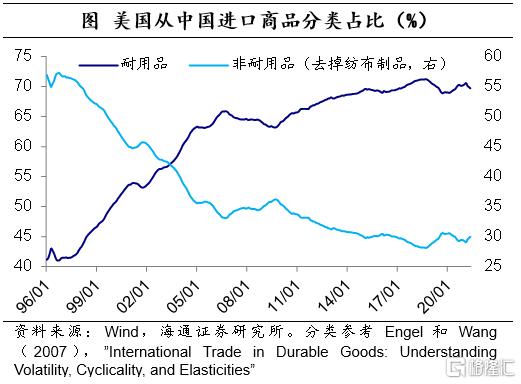

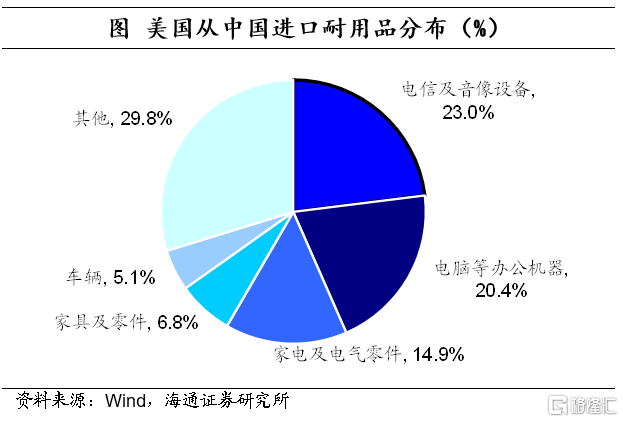

6成以上進口品爲耐用品。從結構來看,美國從中國進口非耐用品比例在不斷走低,進口耐用品比例在不斷走高,自2005年開始便超過60%。且疫情爆發後,美國自中國進口耐用品的比例再度回升,一度接近中美貿易摩擦之前的水平。具體來看,在耐用品中,音像設備、電腦、家電等出口比例相對較高,今年5月美國從中國進口這三類產品佔耐用品進口金額的23.0%、20.4%和14.9%。

隨着美國耐用品消費的見頂,美國需求的拉動力將大幅減弱。隨着美國疫苗接種推進,疫情防控不斷放開,美國居民消費將逐步從商品消費轉向服務消費,而服務消費多爲不可貿易品,美國消費需求對中國外需的拉動將大幅減弱。例如,中國對美出口已經連續4個月放緩,尤其是主要耐用品的出口增速均大幅放緩。

往前看,在全球需求改善,海外供應仍受壓制的情況下,我國出口份額或暫穩而後降。隨着美國貨幣刺激的減弱以及海外放開與生產修復,我國出口增速或從高位回落。