市場終於迎來了清算。

昨天尾盤不到半小時,連一向最為抗跌的鋰電池終於扛不住調整的壓力開始補跌,同時也進一步帶崩了創業板。

不過昨天鋰電池集體跌停恐慌情緒蔓延之際,板塊內部也有像融捷股份這樣早盤一度漲停而尾盤卻活生生被帶下來的個股,在今天創業板反彈的時候率先反包,表現出了一定的抗跌。

(融捷股份去年十月以來走勢,數據來源:choice)

此外,如果從融捷股份去年十月份以來的最低點17.8算起,截止到今天收盤的130,九個月不到的時間融捷翻了6倍,這漲幅不可謂不炸裂。

融捷股份主營業務為鋰礦採選行業、鋰鹽及深加工、鋰電設備。主要產品為鋰精礦、電池級碳酸鋰 、電池級氫氧化鋰、全自動化成機、全自動注液機、 移動倉儲式烘烤線、全自動封裝機。

其中,鋰精礦以及鋰鹽加工佔據營收的70%以上是絕對主導業務,剩下的30%營收貢獻則來自於鋰電設備。

也就是説,融捷股份處於鋰電池上游的鋰礦資源以及設備股,是充分受益於新能源發展的這股時代東風的。

於是,從去年10月份開始,融捷股份就迎來了股價的起飛點。

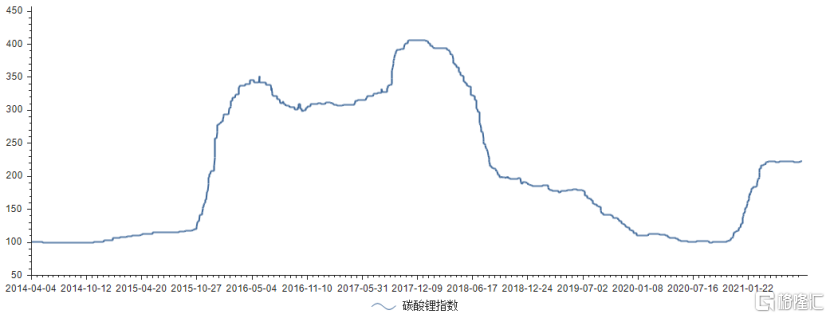

在2018年年初,伴隨着鋰礦資源的供過於求,高鎳三元推廣不及預期,鋰價就開始從週期高點下滑。而經歷了2019到2020年上半年過剩的鋰資源產能不斷出清後,鋰價逐漸來到了週期底部,這中間碳酸鋰價格指數從最高400一路腰斬再腰斬到去年10月附近的最低點100。

(碳酸鋰價格指數,數據來源:choice)

進入2020年下半年,隨着新能源汽車的消費率先復甦這一最大的需求邏輯驅動,加上在鋰價下跌過程中全球鋰開採的擴張意圖並不強烈。再疊加新冠疫情影響下,鋰生產商們對新能源汽車的前景預判出現偏差,從而導致鋰原材料供應短缺。

在需求不斷增強以及行業供應拖後腿的情況下,鋰價逐漸迎來了週期上行拐點。

與此同時,二級市場的鋰礦板塊蠢蠢欲動,從去年10月份開始鋰電池走出了一波凌厲的走勢。也就是從那個時候開始,主營是鋰礦資源的融捷股份自此也被資金盯上了。

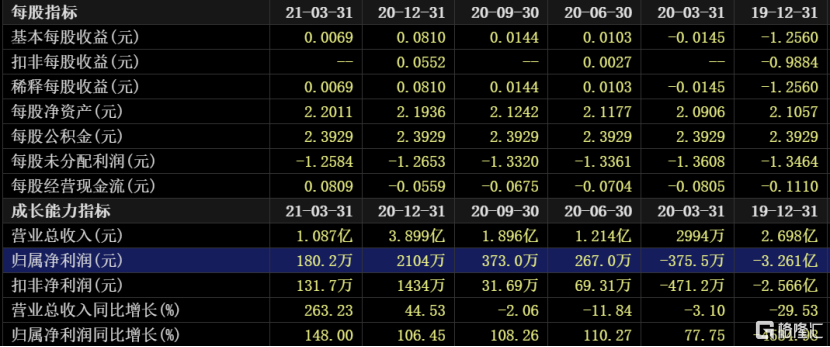

不過去年炒作的時候,融捷股份彼時還是st融捷。

由於前幾年鋰價一路下跌,2018-2019年連續兩年融捷出現了虧損而被戴帽。但從2020年Q2開始,伴隨着週期底部來臨,鋰價跌無可跌,st融捷開始盈利。

(融捷股份2019-2021Q1業績情況,數據來源:choice)

顯然,去年資金大肆炒作融捷的邏輯,是基於對鋰價上漲帶來的業績反轉以及疊加了摘帽預期。

而今年7月份以來,這波融捷股份的暴漲,離不開新能源汽車強勁的銷量背後驅動鋰價不斷上漲提升了行業景氣度。

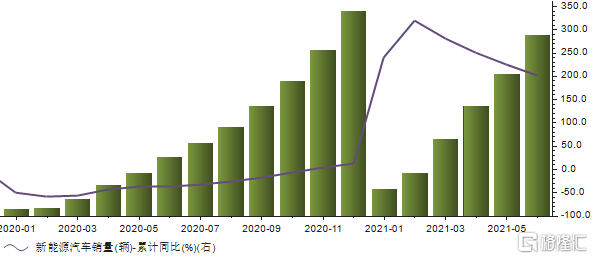

今年上半年國內新能源汽車的產銷量均超過了120萬輛,同比均增長 2 倍,持續保持着高增量的態勢。與此同時,7月20日,國內電池級碳酸鋰報價上漲500元/噸至8.8萬元/噸,系碳酸鋰價格自4月以來再次上漲。

(2021年上半年新能源汽車銷量,數據來源:choice)

而且,今明兩年鋰供應增長主要來自南美鹽湖提鋰產能,包括雅寶公司、SQM和贛鋒鋰業的擴產項目,但以上產能要到2022年下半年才能形成有效供應,鋰供應緊張的局面在較長時間內仍無法緩解,目前看不到有壓制鋰價的因素。

此外,在這波鋰行業的向上週期,融捷股份也在積極擴產。全資子公司融捷鋰業250萬噸/年鋰礦精選項目已完成項目備案,以及參股企業成都融捷鋰業鋰鹽廠一期2萬噸/年鋰鹽項目已完成土建工程的建設。

以上項目的擴產,都對應着融捷未來可能會增厚的業績。

最後還是回到當下整個鋰電池,在目前市場大幅下跌以及做多人氣損傷背景下,板塊也很難一兩天就調整到位。因此這個時候即使對於像融捷股份這樣韌性十足的標的,強行再去追高明顯是一筆風險大於收益的操作。

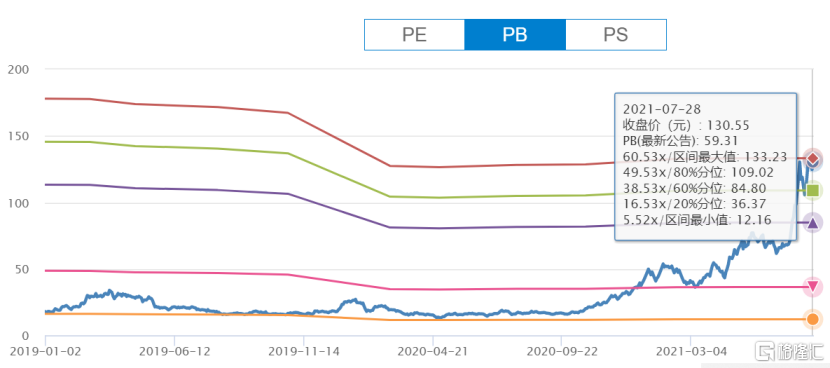

(融捷股份歷史PB分佈,數據來源:choice)

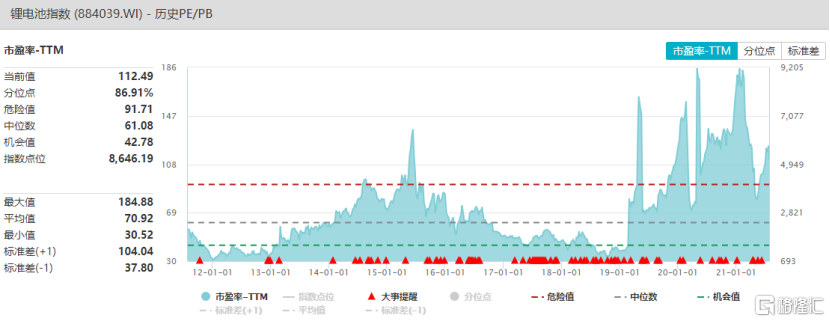

融捷目前被炒到高達1274倍的PE,從過往的虧損業績來看已經處於一種失真的地步。那麼換個角度來觀察他的59倍PB,處於歷史上絕對偏高的位置。

所以,當下在整個鋰電池經過一年的炒作而估值也處於偏高之際,伴隨着板塊泥沙俱下的全面調整,融捷股份繼續漲是小概率事件,跟隨板塊補跌是大概率事件。就算你是賭徒,也知道怎麼選了。

(鋰電池指數歷史PE分佈,數據來源:Wind)

記住,風險是漲出來的,機會是跌出不來。不妨耐心等一等整個鋰電池板塊調整到位後,再去尋找不那麼貴且邏輯更為硬核的龍頭才更為保險。