本文來自:丁祖昱評樓市

在第七次人口普查中,廣東省以1.26億人口成爲31個省市中人口總量最多的省份。與此同時,2020年,廣東省GDP突破11萬億大關,連續32年位居全國首位,是中國當之無愧的人口和經濟第一大省。

作爲改革開放的排頭兵,經濟和人口中保持領先的廣東省,在房地產市場發展中,有着舉足輕重的地位。

從房企投資的角度而言,人口總量和經濟體量是廣東省的核心競爭力,勞動力人口比重高達68.8%也使廣東成爲最“年輕”的省份,尤其部分城市人口被嚴重“低估”,潛在購房需求仍然較大。但商品住宅成交數據與其並未成正向關係,這意味着廣東部分城市房地產市場需求端仍面臨需求轉化的難題。

半數城市人口被低估

在“長期看人口”的房地產市場,人口數據和房地產需求之間有着很強的關聯性。廣東省在人口總量的指標上有很大的優勢。

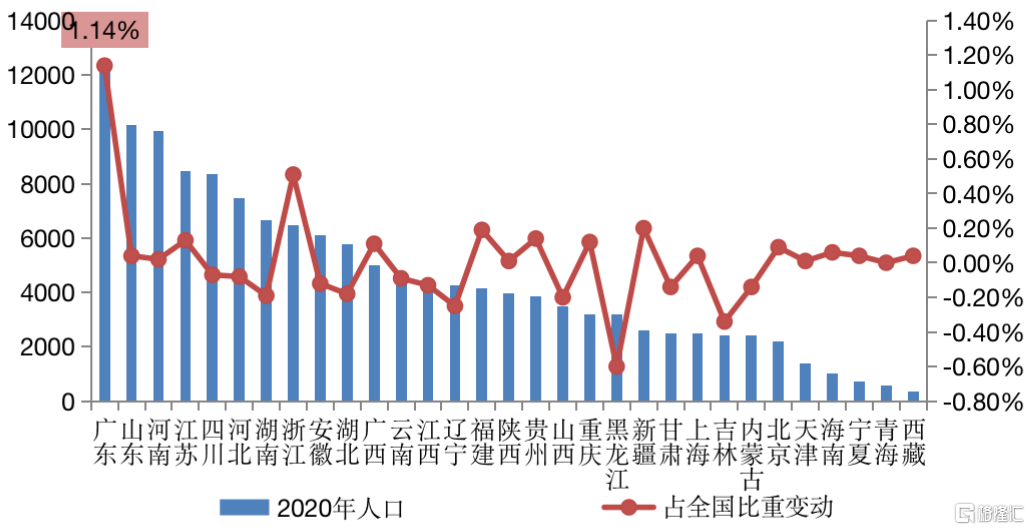

“七普”數據顯示廣東全省人口達1.26億人,是全國人口第一大省,較2010年(第六次全國人口普查數據,下同)總人口增量超2000萬人,增幅高達21%。而同期全國平均人口漲幅只有5.38%,人口增量及增速在全國31個省、自治區、直轄市中均首屈一指。

不僅如此,廣東省人口總量佔全國總人口比重不斷增加,過去十年由7.79%增至8.93%,增加了1.14個百分點,是全國唯一一個增幅超過1個百分點的省份,遠超第二位的浙江0.63個百分點,人口集中度在全國明顯提升。

圖 第七次人口普查31個地區人口規模和佔全國總人口比重(較六普)增量(萬人)

數據來源:國家統計局

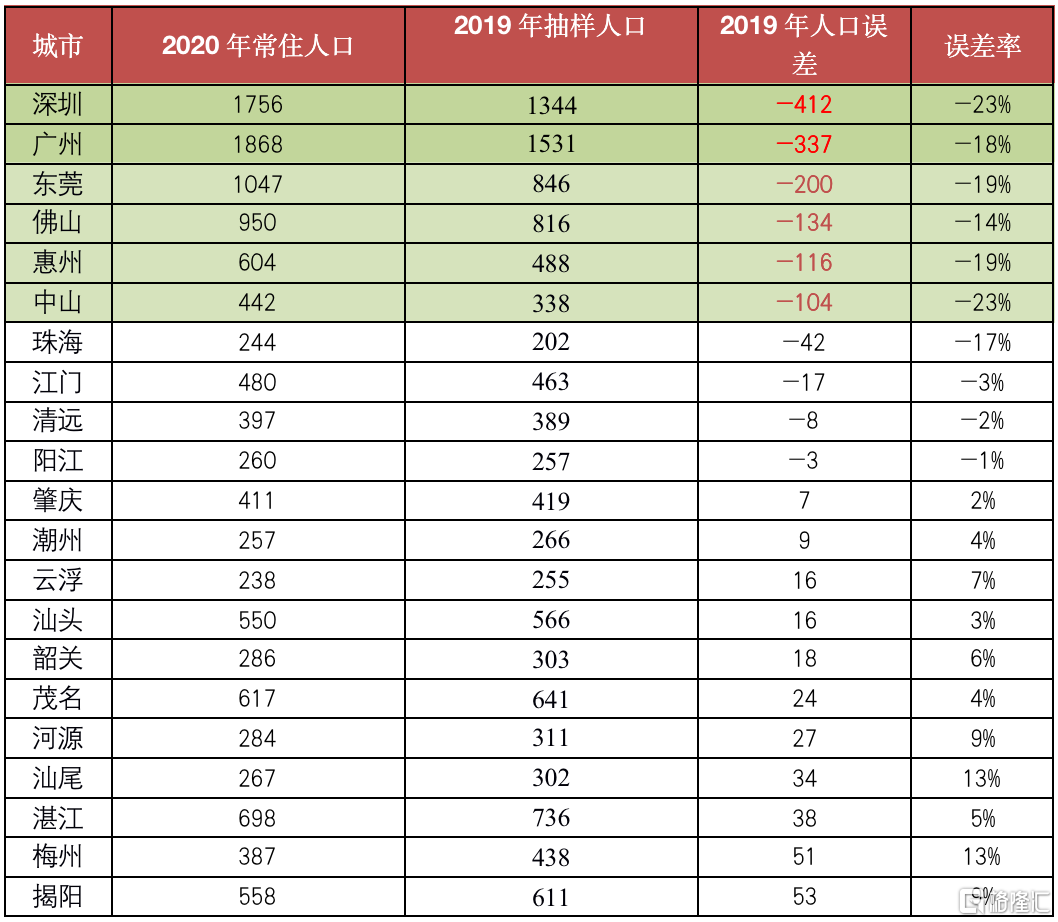

值得注意的是,對比2019年常住人口數據,廣東省下轄的21個城市中,半數城市常住人口規模被低估。

其中深圳、廣州兩個一線城市,2019年常住人口總量被低估均超300萬,尤其是深圳,被低估了412萬之多。此外,東莞、佛山、惠州、中山被低估了超百萬人。

之所以導致人口被低估,主要是由於流動人口的持續增加導致的,除中山流動人口規模較10年增加不足百萬(87萬)之外,其餘三城常住流動人口規模均超百萬,分別佔其同期常住人口增量的六成及以上。

實際上,流動人口規模的增加帶來了巨大的居住需求,尤其是深圳、廣州這類產業經濟發達,購買力比較強的城市,“剛需池”將大幅增加。

表 廣東省下轄城市七普人口數據修正情況(萬人)

數據來源:各地區統計局

勞動力人口佔比全國最高

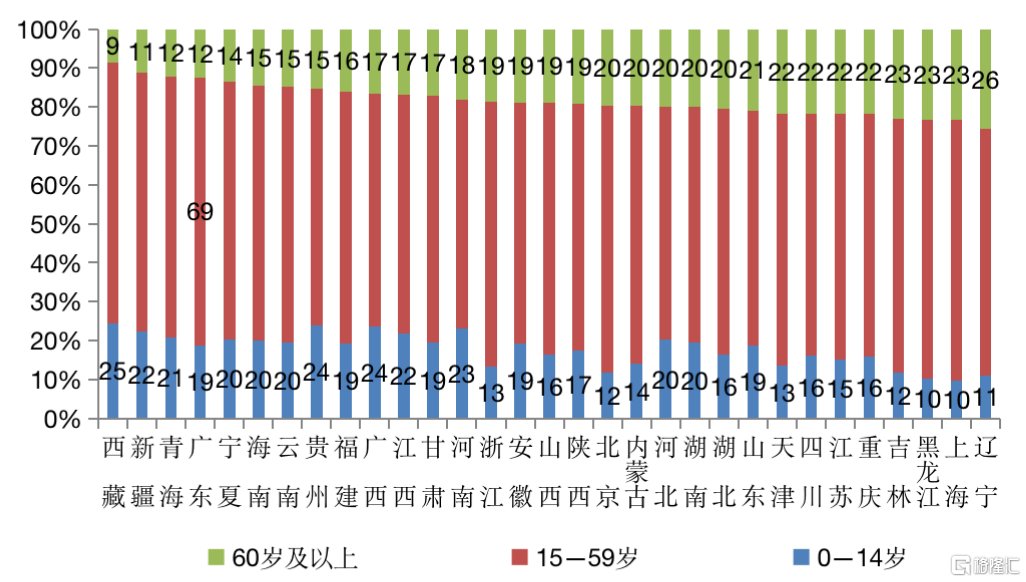

全國大部分發達省份面臨老齡化加劇的困境時,廣東省卻能逆勢成爲31個省市地區“最年輕”的發達省份。2020年,廣東60歲以上人口佔比僅有12.35%,僅高於西藏、新疆和青海三個少數民族人口集聚地區。

年輕人口大量流入是造成上述情況的主因。要知道,在生育率普遍下滑的當下,只有能夠吸引年輕外來人口落戶、定居,城市的年齡結構纔會越發健康。而地區產業和經濟發展實力則是深層次的內因。以製造業發達的東莞爲例,強大的製造業尤其是勞動密集型產業吸引了大量的外來年輕人口,其勞動人口比重高達81.4%,比北京、上海高出10多個百分點,居於全國首位,人口結構優勢十分突出。

圖 31個省市、地區不同年齡結構對比

數據來源:國家統計局

人均購房面積僅位列全國第15

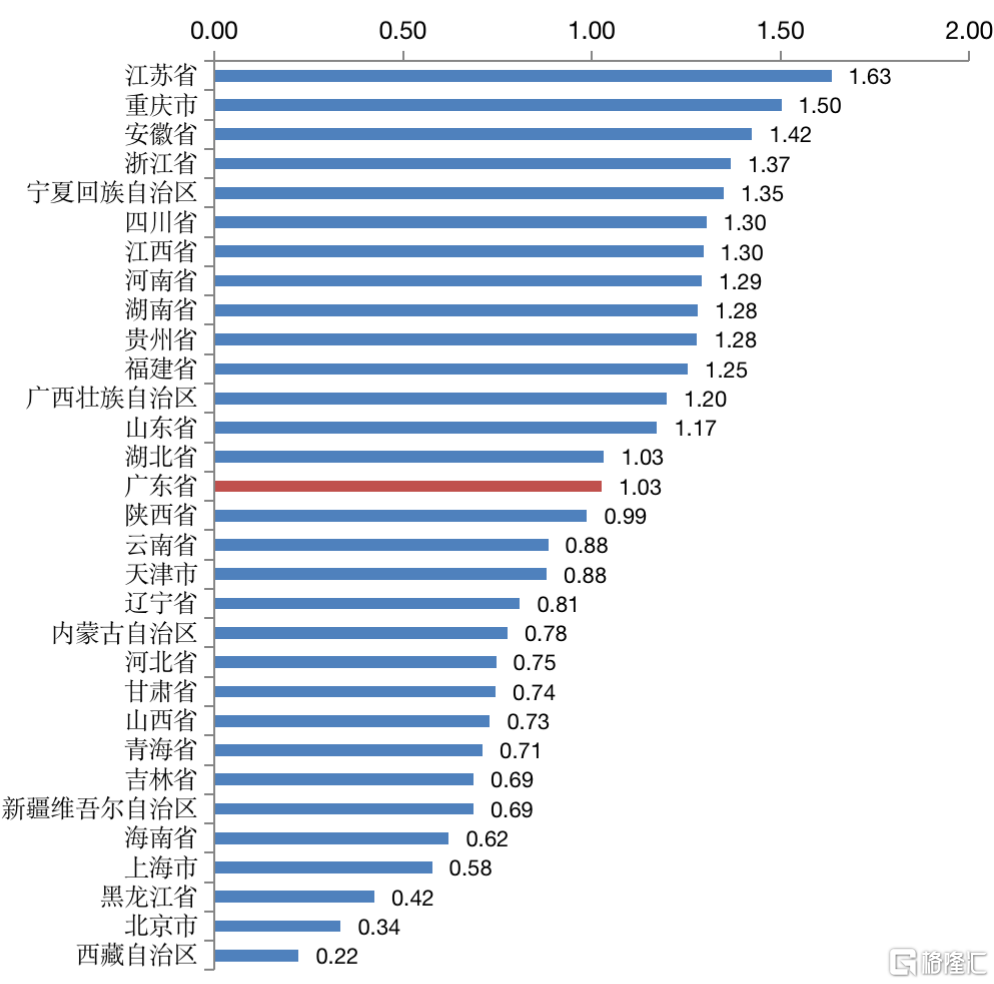

雖然從人口總規模、人口年齡結構來看,廣東省表現均名列前茅,但是商品住宅成交相關數據表現並不佳。國家統計局數據顯示,2020年廣東省商品住宅銷售面積爲12931萬平方米,而GDP僅次於廣東的江蘇,在人口總量僅爲其2/3的情況下,創造了13856萬平方米的商品住宅銷售面積。

從人均購房面積來看,廣東省2020年人均購房面積僅有1.03平方米,在全國31個地區中排在第15位。與江浙等經濟發達、房價較高的同類地區相比,難以望其項背,而廣西、貴州、江西、四川、寧夏等中西部地區甚至已趕超廣東,這意味着廣東省整體購房需求十分乏力。

圖 31個省市地區2020年人均商品住宅購買面積(平方米)

資料來源:根據國家統計局公佈數據整理

之所以出現上述現象,還要從廣東的產業結構中尋找答案:勞動密集型產業快速發展,集聚了大量中低學歷流動人口。高企的房價與低收入水平難以匹配,因此抑制這部分人羣留在廣東的意願,他們的居住需求往往通過租房來實現。

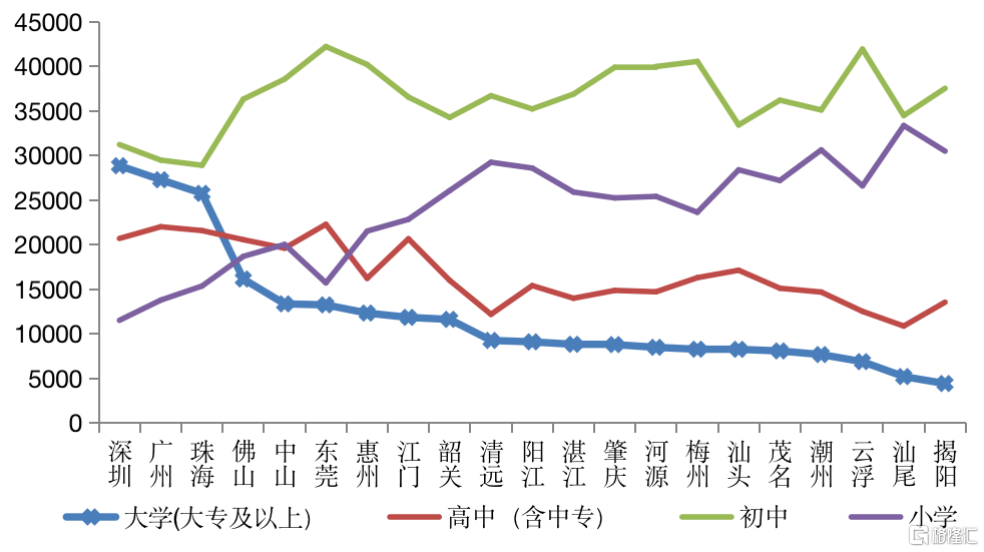

數據顯示,廣東擁有大學(指大專及以上)學歷人口比重僅有15.7%,遠低於北京和上海,也不及同爲外來人口大量聚集的浙江,僅與全國平均水平基本持平。典型如外來人口比重較高的佛山、中山、東莞、惠州等城市,這類城市雖然勞動力人口比重較高,但是大學生比重大都低於全國平均水平(佛山略高),人口教育水平普遍偏低。

以常住人口達到1047萬人的東莞爲例,這座廣東省第三個超過千萬的城市,勞動人口比重高達81.41%,居於全國首位,從這個角度來看,潛在的購房需求較大。

但產業結構導致該城市主要以收入不高的產業工人爲主,大學生比例只有13%,而初中生人口佔比最高爲42%。這樣的人口結構導致潛在購房需求很大,但實際轉化率走低的情況。佛山和惠州等城市面臨着同樣的問題,這也是導致廣東省整體需求轉化不佳的重要原因。

值得注意的是,深圳人口雖然學歷水平稍高,收入水平也保持高位,但受高房價、限購等因素的影響,人均購房面積並不高,只有0.44平方米,這一指標表現還不及上海,一定程度上也拖了廣東省的後腿。

圖 廣東省下轄城市每10萬人口中擁有的各類受教育程度人數

資料來源:廣東省統計局

廣東省基於良好的創新氛圍、發達的製造業、相對較高的收入、寬鬆的落戶政策,人口吸引力在全國表現突出。尤其是廣州、深圳、東莞等城市,常住人口規模均被大幅修正,人口集聚能力十分突出,人口紅利效應十分突出,這均爲購房需求蓄水池提供了充裕的源泉。

但是無論是商品住宅成交總規模,還是人均購房面積來看,廣東省表現與其龐大的人口規模優勢、人口結構優勢並不相符。受購買力較低的影響,長期居留意願並不強烈,購房需求轉化率不高。

大量外來人口的涌入,仍將大幅推高廣東省的住房需求總量。這一部分需求將轉化爲租賃需求,在加強租賃住房建設力度的背景之下,人口指標大幅修正的廣州、深圳和佛山等城市租賃住房建設方面或迎來更多的發展機遇。