7月13日,京東方發佈上半年業績預吿。公司預計經營業績同向上升,其中歸屬於上市公司股東的淨利潤為125億元至127億元,比上年同期增長1001%-1018%。

從去年4月股價最低點3.89元/股至今,京東方A股價累計漲幅已達68.9%。

作為面板這一週期性行業的龍頭,京東方A過去半年業績的迅猛增長,股價也隨之水漲船高,但它真的擺脱週期股的宿命了嗎?

01

高景氣半導體帶動價格上升

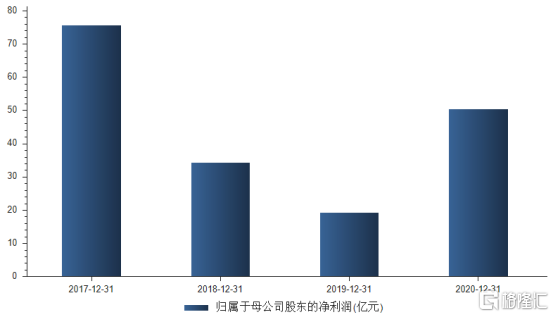

京東方A今年上半年的歸母淨利潤如若按報吿中最低的125億元來計算,其第二季度的歸母淨利潤將達到73億元,增長41%~45%,創下自身單季度歸母淨利潤的新高。過去五年,京東方歸母淨利潤最高的一年是2017年,該年其歸母淨利潤為76.43億元。如今,京東方僅二季度單季度的歸母淨利潤就已經逼近過去五年中盈利最高一年的全年淨利潤。

對於今年上半年業績的飛速增長,京東方在業績預吿中將其歸因於以下三個方面:

第一,半導體顯示行業需求旺盛和驅動IC等原材料緊缺造成供給持續緊張,行業呈現供不應求的局面,IT、TV 等各類產品價格均有不同程度的上漲。

第二,上半年,公司成熟產線保持滿產滿銷,LCD 主流應用市佔率繼續保持領先,產品結構進一步改善,高端產品佔比明顯提升,盈利能力繼續提升,經營業績增長顯著高於價格漲幅。

第三,公司進一步推動動實現“1+4+N”航母事業羣框架的搭建,顯示事業、傳感器及解決方案事業、Mini-LED 事業、智慧系統創新事業和智慧醫工事業快速發展,繼續向半導體顯示產業鏈物聯網各應用場景價值鏈延伸。

簡而言之,半導體顯示行業需求上升、LCD業務產能提升以及其他新業務的發展使得京東方業績爆發。

據市調機構WitsView數據,截至今年5月,面板價格已經連漲10+個月。其中,65 寸均價 280 美金,相比上月同期提升 2.19%,55 寸均價 223美金,相比上月同比提升 2.29%,43 寸均價 137 美金,提升 0.74%,32 寸均價 87 美金,提升2.35%。

面板漲價潮的背後,則是供需關係的不平衡。

需求端上,面板的海外需求仍然較為強勁。在海外疫情仍未完全恢復的情況下,宅經濟與在線教育、居家辦公等構成了需求增長的主力。

除了主流電視、電腦顯示屏、平板、手機等顯示面板外,隨着智能汽車與物聯網的興起,車載顯示與物聯網顯示方面的需求也在擴大。加之,面板逐漸大尺寸化與高清化的趨勢,出貨面積以及高端產品如4K、8K等LCD面板需求也在增加。

供給端上,未完全恢復的海外疫情則給半導體顯示行業上游的原材料供應和物流造成了衝擊,一定程度上限制了面板的產能。加之大尺寸LCD面板的產能從韓國和台灣地區轉移到大陸,國內的半導體顯示企業接過了這部分產能,出貨量開始大增。

去年9月,京東方宣佈斥資55.9億元收購國內老牌LCD面板廠商中電熊貓。今年3月,國內另一面板龍頭企業TCL科技則通過與三星互相持股成立合資公司TCL華星收購了三星在蘇州的生產線。據悉,京東方與TCL華星的LCD的市場份額將超過50%。

據羣智諮詢預測的數據,今年上半年,京東方在智能手機、平板電腦、筆記本電腦、顯示器、電視等五大應用領域顯示屏出貨量均為全球第一。其中,柔性屏市佔率為全國第一、全國第二,8英寸以上的車載顯示屏市佔率也為全球第一。

02

週期股的魔咒能否打破

雖然京東方上半年業績突飛猛進,但其23.6倍的滾動市盈率與其他半導體細分龍頭企業相比卻顯得遜色不少。究其原因,除了半導體顯示行業在產業上下游中並不是技術核心外,該產業本身的週期性也成為過去阻礙其高增長的重要因素。

從2017年至2020年,京東方A的歸母淨利潤呈V字形走勢,股價多年來也呈現週期性波動。

(數據來源:Choice)

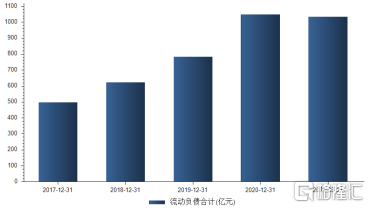

作為重資產行業,面板行業往往需要投入大規模的資金進行研發。過去四年多時間,京東方的流動資產負債節節攀升,2020年已經超過1000億元。曾幾何時,面板行業的諸多企業靠着國家補貼過日子。一邊是巨大的投入,另一邊是跌跌不休的LED面板價格。

(數據來源:Choice)

早年間,面板行業一直是日韓兩國以及台灣地區佔據最大的市場份額。但是在國家政策的強力支持與補貼下,國內的面板行業卻開始逆週期擴充產能。

據前瞻產業研究院數據,2011年至2017年,國內的液晶顯示器產能從1192平方米增長到6952平方米,翻了6倍。與之對應的是,中國進口面板額從2011年的511.18億美元下跌到2017年的265.36億美元。

近幾年,隨着國內面板龍頭企業如京東方、TCL的自主研發能力逐漸跟上,與韓國以及台灣地區的競爭也變得白熱化。去年開始,韓國與台灣放棄在大陸的大屏LCD面板的產能,而京東方與TCL則順勢併購數條面板生產線,擴大產能。

從短期來看,海外疫情的逐漸恢復或將在一定程度上減弱對面板的需求,面板的價格或將有小幅下降。但從長期來看,面板供給端的集中度在逐漸上升,面板行業“雙寡頭”的趨勢也在逐漸明晰,這對於京東方來説,日後也就有了提價空間。同時,新能源汽車的普及、物聯網的應用拓展以及5G商用對更高清顯示屏的要求,都在助推面板行業未來長期的需求量。

(數據來源:方正證券)

據報道,今年京東方已經憑藉價格優勢拿下了蘋果與三星部分柔性OLED面板的訂單,而明年京東方手機OLED面板市佔率也被預計將達到13%。

需求增加,京東方在擴充產能上也動作頻頻。上週,京東方A非公開發行不超過69.60 億股A 股股票申請獲得中國證監會核准。這約200億的募資將主要用於收購LCD面板企業股權、柔性AMOLED 生產線項目與OLED 項目增資建設等。

可以説,京東方此前業務的週期性開始因為供需關係穩定性的提升而減弱。