本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜、付春生

前言:從美國房地產市場的一個特徵說起

我們從美國房地產市場的一個特徵說起——美國房地產市場是一個存量市場,二手房交易佔近九成,新房銷售只佔約一成。存量市場特徵意味着,在分析美國房地產市場的時候要分而論之,才能更好地把握地產週期的走勢,也有利於判斷其對經濟的影響(新房市場通過地產投資和地產後週期影響GDP,二手房交易主要以中介銷售傭金和地產後週期影響GDP)。近3個月,美國新屋開工和二手房銷量都出現了一定幅度的回落,引發了市場對美國房地產能否持續景氣的關注。本文寫作目的也正在於此:以對新房和二手房市場近期表現及其原因的分析爲出發點,落腳於對房地產後續走勢的判斷(開工、銷售和投資),希望能爲讀者提出一個觀察美國房地產週期的參考座標。

新房市場:開工走弱的結構特徵和原因

(一)新屋開工走弱的結構性特徵

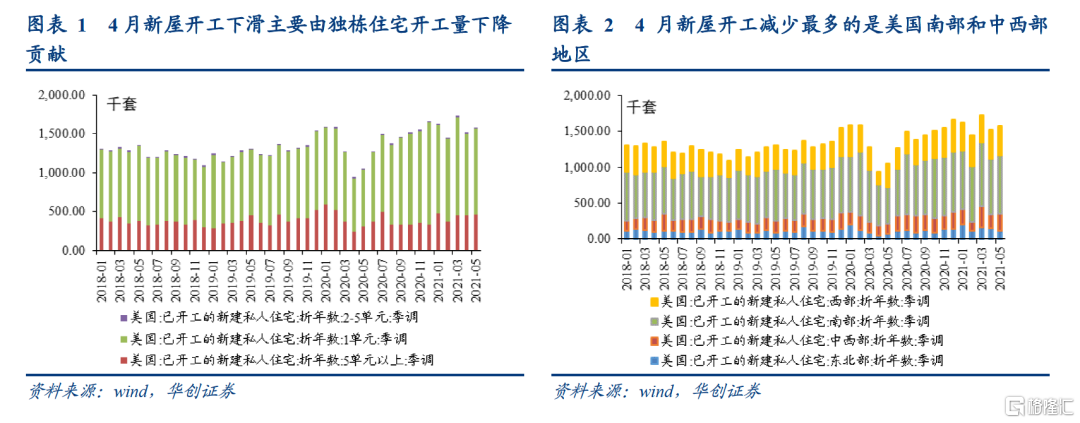

今年以來,美國新屋開工數在2月和4月均出現了較爲明顯的下滑。以4月數據爲例,新屋開工折年數151.7萬套(非特殊說明,下文中涉及美國地產開工和銷售的數據均爲折年數),環比下降12.1%,是近一年來最大環比降幅。4月新開工數的下滑有兩個結構性特徵:

第一,從房屋類型看,獨棟住宅開工量佔總開工量的七成,4月獨棟住宅開工量下降貢獻了總開工量降幅的96.6%。4月總的開工量環比下降了20.8萬套,其中,獨棟住宅開工量下降了20.1萬套,5單元以上的住宅開工下降了0.6萬套,2-5單元的住宅開工下降了0.1萬套。

第二,從地區看,美國南部和中西部地區的開工量佔總開工量的65%左右,4月兩地區新開工的降幅貢獻了總開工量降幅的101.4%。4月總的開工量環比下降20.8萬套,南部地區下降了10.7萬套,中西部地區下降了10.4萬套,而東北部和西部地區合計增加了0.3萬套。

(二)新屋開工爲何走弱?

1、建築材料短缺和漲價迫使建築商放緩開工

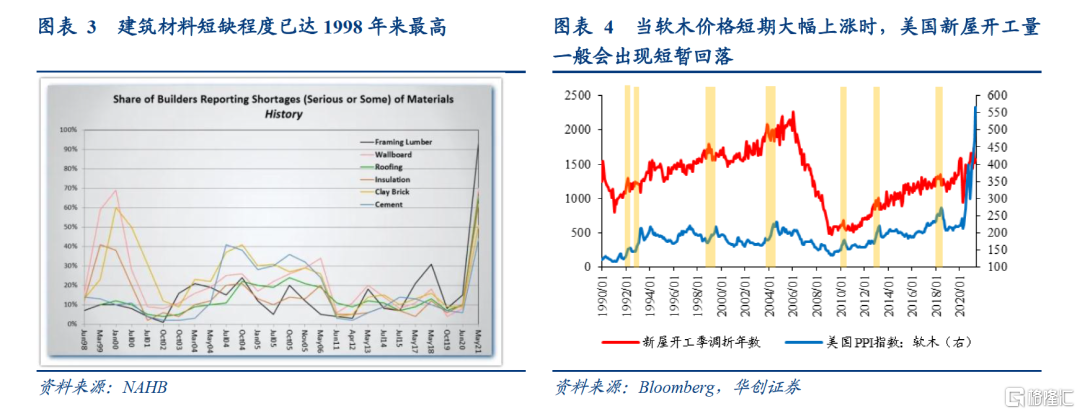

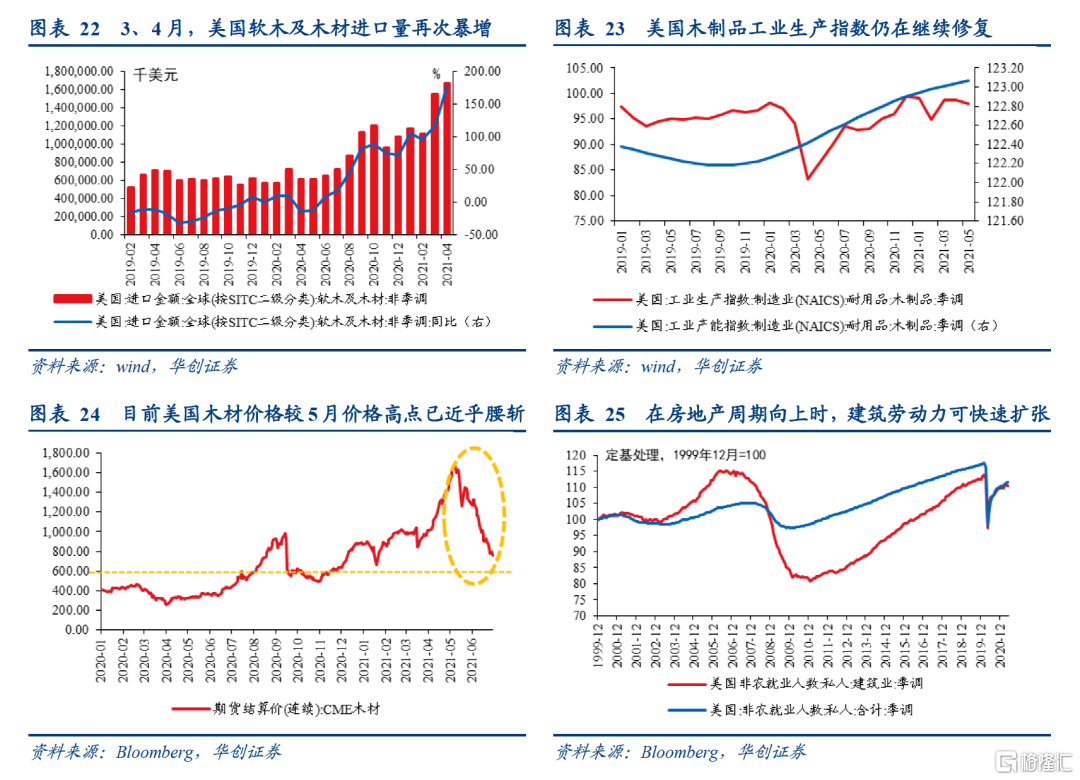

一方面,建築材料短缺問題嚴重,直接制約了新房開工和建造。全美房屋建築商協會(NAHB) 今年5月的調查顯示,目前各類建築材料的短缺程度在40~90%之間,比如有近90%的建築商反饋面臨軟木短缺的情況;歷史對比看,建築材料短缺程度已達1998年來最高。住房建築商正在一定程度上通過推遲新開工來應對建築材料短缺[1]。

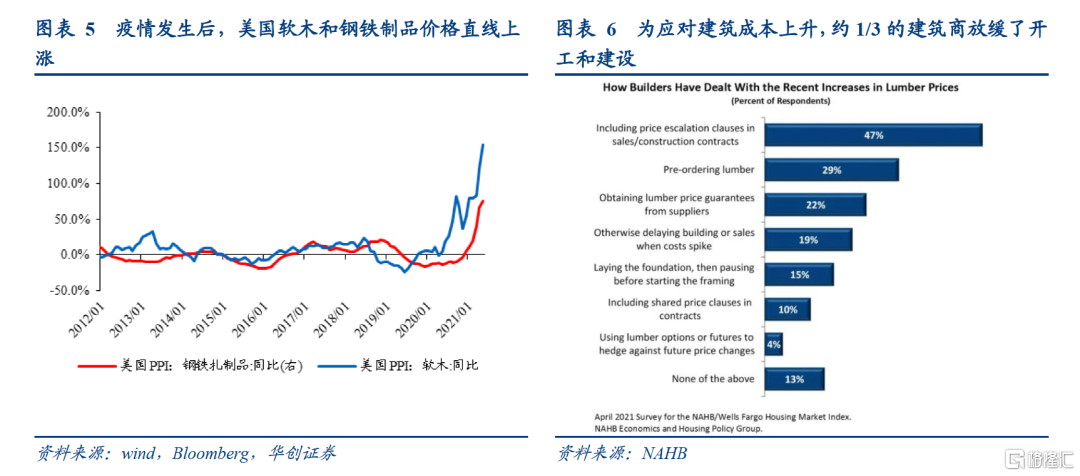

另一方面,建築材料漲價也顯著推高了建築成本,爲應對成本上升,約1/3的建築商放緩了開工和建設。在美國獨棟住宅建築成本中,材料成本和人工成本大概六四開,軟木和金屬製品在材料成本中的佔比分別約10%、12%。疫情發生後,美國軟木和鋼鐵製品價格快速上漲,今年4月PPI軟木價格指數同比上漲121%,PPI鋼鐵扎製品價格指數同比上漲67%,也就是說,僅軟木和建築鋼鐵製品價格的上漲就讓建築成本較去年同期提高了20%左右。爲應對建築成本上升,大約1/3的建築商放緩了開工和建設。據NAHB/富國住房市場指數4月調查數據,有19%的建築商通過推遲開工和暫緩銷售來應對軟木價格上漲,有15%的建築商通過“只打地基不建框架主體”的方式來應對。

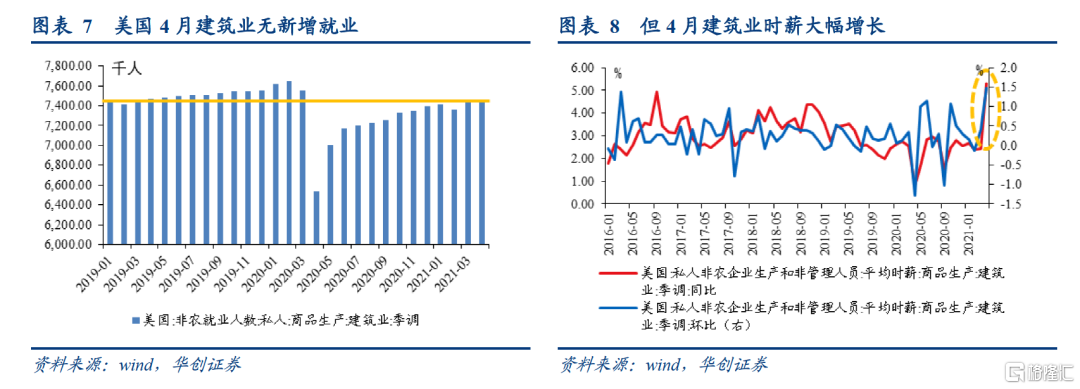

2、建築勞動力短缺制約進度

2、建築勞動力短缺制約進度

建築工人短缺推高建築成本並制約開工進度。上文已提到,建築成本中,勞動力成本佔比約四成。當下,美國建築業的勞動力短缺,既推升了建築成本又制約着開工進度。建築勞動力市場的“價漲量不升”線索可佐證其“供不應求”的狀況:勞動力數量方面,4月建築業非農就業人數持平3月,沒有新增就業,建築業就業人數也尚未恢復至疫情前水平。薪資方面,4月建築業時薪爲30.2美元,同比增長5.3%,是近二十年來的最快增速;環比增長1.5%,是2015年以來增長最快的一個月。

3、多雨天氣擾亂施工節奏

3、多雨天氣擾亂施工節奏

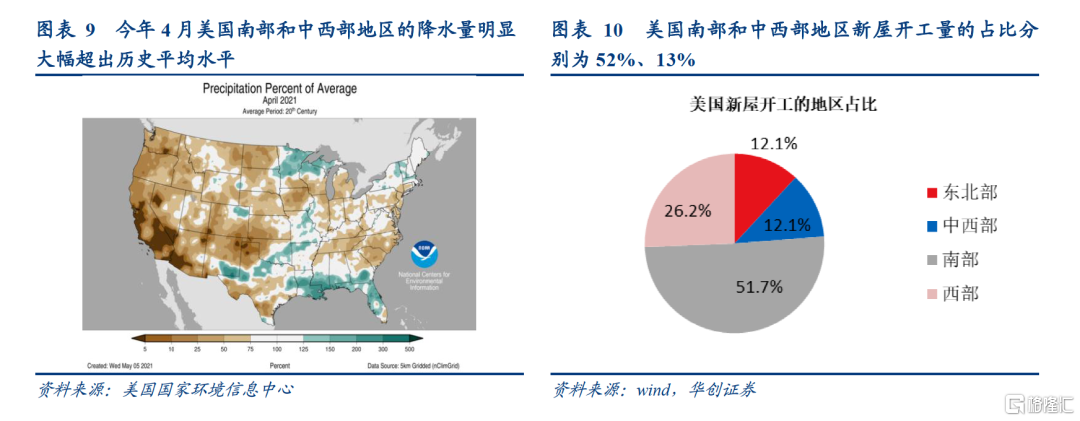

4月美國新屋開工走弱有一個偶發性的因素:4月美國南部和中西部地區降水較多,多雨天氣擾亂了施工節奏。今年4月,美國南部和中西部地區的降水量大幅超出歷史平均水平,而南部和中西部地區的新屋開工量在全美國的佔比分別爲52%、13%,多雨天氣擾亂了施工節奏,4月南部和中西部地區新屋開工下降貢獻了總開工量降幅的101.4%。

4、新房銷售回落拖累開工

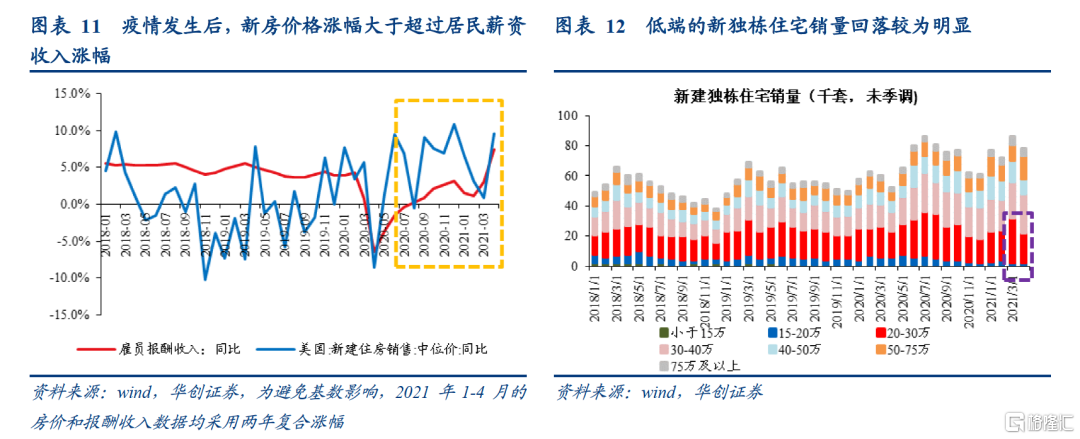

新房價格上行幅度過快,其同比漲幅在疫情發生後明顯超過居民薪資收入漲幅,隨着房價不斷創新高,中低收入羣體的住房購買力受損[2],部分中低收入購房者被排除在購房市場之外,低端住宅銷售量回落較爲明顯。由於“樓花(pre-sale)”制度的存在,銷量下滑也會帶動新屋開工走弱。

4月新獨棟住宅的銷售中價爲37.24萬美元,環比大漲11.4%,同比上漲20.1%(兩年複合漲幅爲9.6%)。而4月新獨棟住宅實際銷售量環比卻減少了0.8萬套,其中,20-30萬的低端房(4月新房中價爲37萬美元)銷量減少了1萬套,貢獻了新獨棟住宅銷量降幅的125%。從房價中樞漲幅快於居民薪資收入漲幅、高低端新房的銷量分化這兩點結合起來看,或許不是中低收入者因收入受損“不願買房”,而是房價漲幅更快使得中低收入者“買不起房”。

二手房市場:銷量下滑的兩個微觀因素

(一)二手房銷量已連續四個月回落

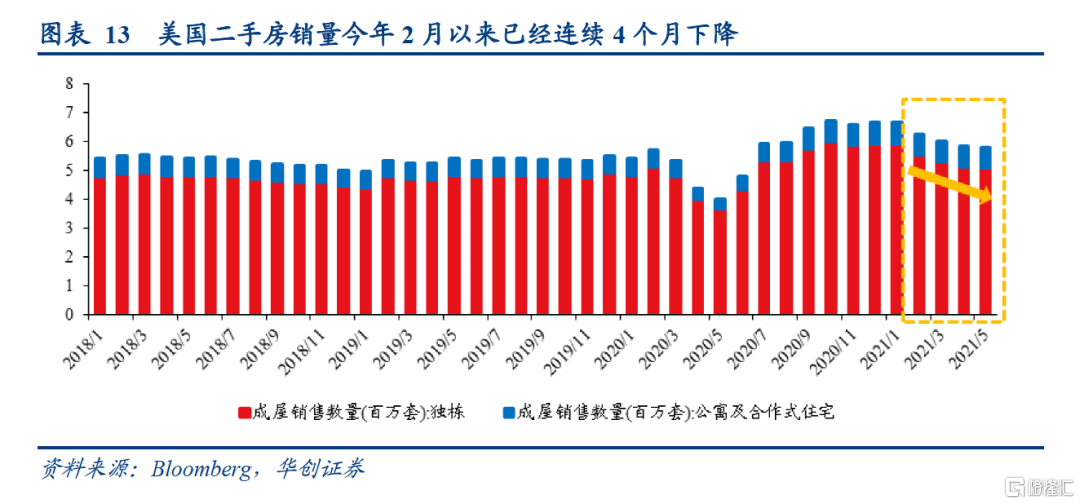

美國二手房[3]銷售量自今年2月以來已連續4個月下降,但環比降幅在逐漸收窄。1-5月二手房銷量和環比分別爲666萬套(0.2%)、624萬套(-6.3%)、601萬套(-3.7%)、585萬套(-2.7%)、580萬套(-0.9%)。從房屋類型看,獨棟住宅在美國二手房市場中的佔比接近90%。二手獨棟住宅銷量從1月的591萬套下降至5月的508萬套,基本貢獻了4個月來二手房銷量的全部降幅。

(二)兩大微觀視角探究銷量下滑的原因

1、高端房和低價房的銷量分化:房價上漲與信貸資質

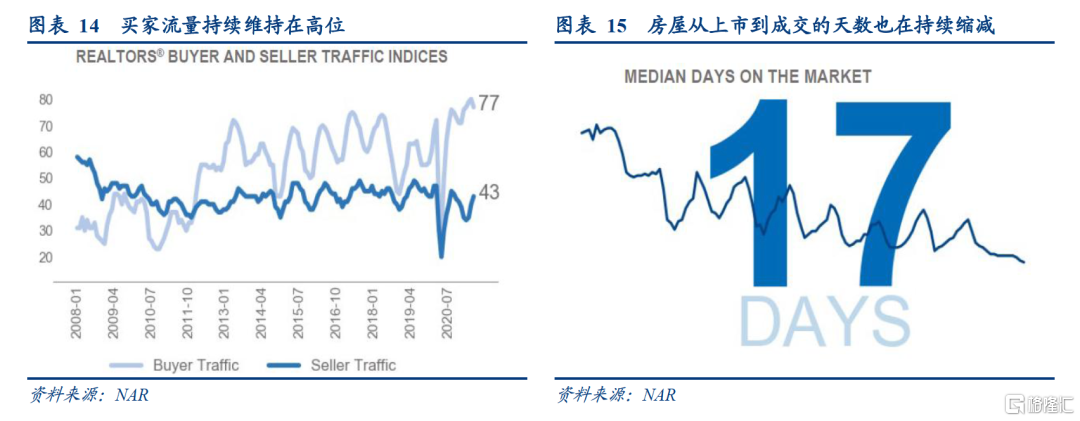

首先,我們認爲目前美國房地產需求仍然較爲旺盛,從不斷上漲的房價、買家流量、經紀商收到的購房詢價次數、持續縮減的成交天數等高頻指標可以看出。不管是新房銷售價格還是二手房銷售價格均在持續上漲,建築材料價格上漲和低庫存雖助長了房價,但需求才是房價持續上漲的主要動力。從全美經紀商協會公佈的買家流量和詢價次數看,疫情發生後,在房屋經紀系統看房的買家流量不斷增加,當下仍維持在高位,經紀商收到的購房詢價次數也在提高,這意味着居民的購房熱情並未下降。此外,房屋從掛牌上市到成交的天數也在持續縮減,也就是說,相比以前,現在的房子“更容易”賣出去。

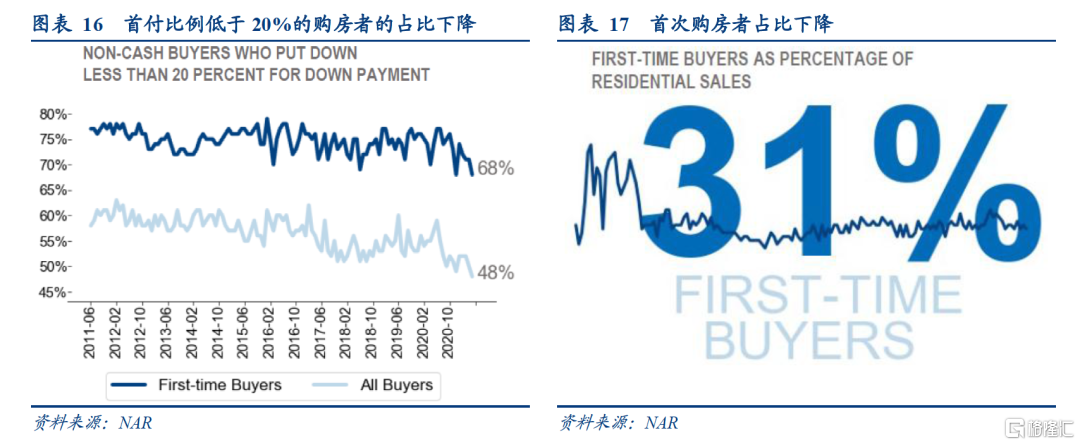

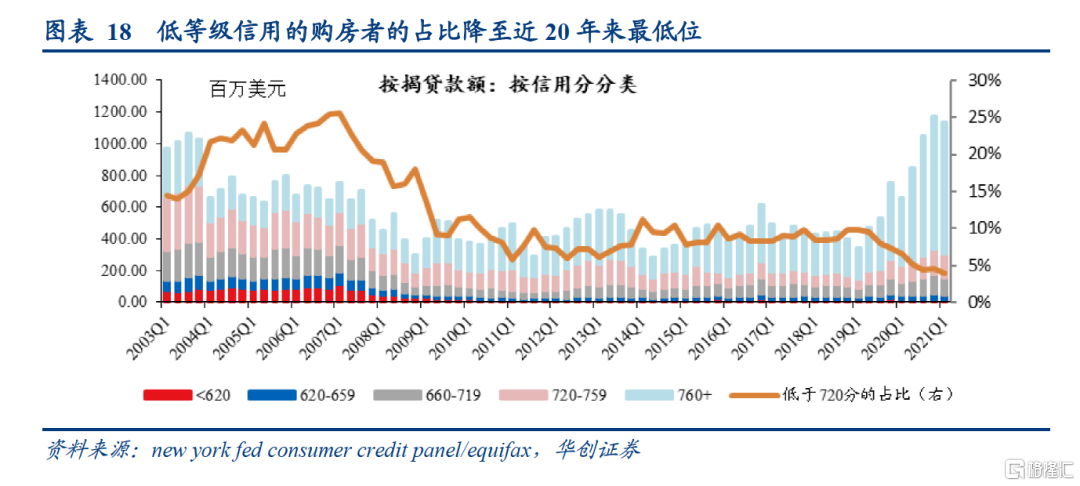

但是,需求內部也呈現分化狀態:高收入者購房需求仍然旺盛,但中低收入者的購房能力和需求卻在一定程度上被不斷上漲的房價和嚴格的貸款發放條件所壓制。不管是新房還是二手房銷售,高端房銷量一直在快速增長,表明高收入羣體的購房需求仍然十分旺盛。但是快速上漲的房價中樞(漲幅超過居民薪資收入)、嚴格的按揭貸款發放條件也抑制了中低收入羣體的購房能力和需求,這一點體現在三個方面:一是首次購房者的佔比進一步下降,從去年4月的36%降至今年3月的34%,再降至5月的31%,今年以來下降幅度尤其明顯;二是首付比例低於20%的購房者佔比下降(中低收入羣體購房更傾向於低首付比例);三是在嚴格的按揭貸款發放下,低等級信用的購房者佔比從去年Q2的5.1%下降至今年Q1的3.9%,也是近20年來的最低水平。

但是,需求內部也呈現分化狀態:高收入者購房需求仍然旺盛,但中低收入者的購房能力和需求卻在一定程度上被不斷上漲的房價和嚴格的貸款發放條件所壓制。不管是新房還是二手房銷售,高端房銷量一直在快速增長,表明高收入羣體的購房需求仍然十分旺盛。但是快速上漲的房價中樞(漲幅超過居民薪資收入)、嚴格的按揭貸款發放條件也抑制了中低收入羣體的購房能力和需求,這一點體現在三個方面:一是首次購房者的佔比進一步下降,從去年4月的36%降至今年3月的34%,再降至5月的31%,今年以來下降幅度尤其明顯;二是首付比例低於20%的購房者佔比下降(中低收入羣體購房更傾向於低首付比例);三是在嚴格的按揭貸款發放下,低等級信用的購房者佔比從去年Q2的5.1%下降至今年Q1的3.9%,也是近20年來的最低水平。

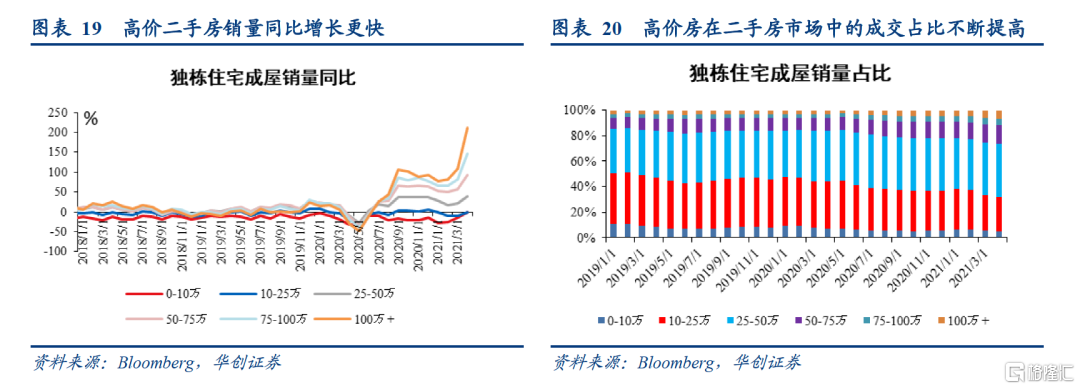

因此,在房價上漲和信貸資質控制嚴格的背景下,中低收入者購房能力下降,影響了低端房的銷售(相比新房銷售,二手房市場更能體現房價影響中低收入者購房的情況)。銷售數據也在反映這種變化:中低端二手房銷量同比增速相對緩慢,其銷量佔比不斷下滑;高端房銷量增速快,佔比也在不斷提高。

疫情發生後,高價房銷量同比增速明顯快於低端房,2021年以來,這種分化進一步加劇。今年1-5月,50萬以下獨棟住宅(中低端)銷量佔比從78.3%下降至72.7%,25萬以下的房屋(低端房)銷量佔比下降更爲明顯,從38.2%下降至30.7%。

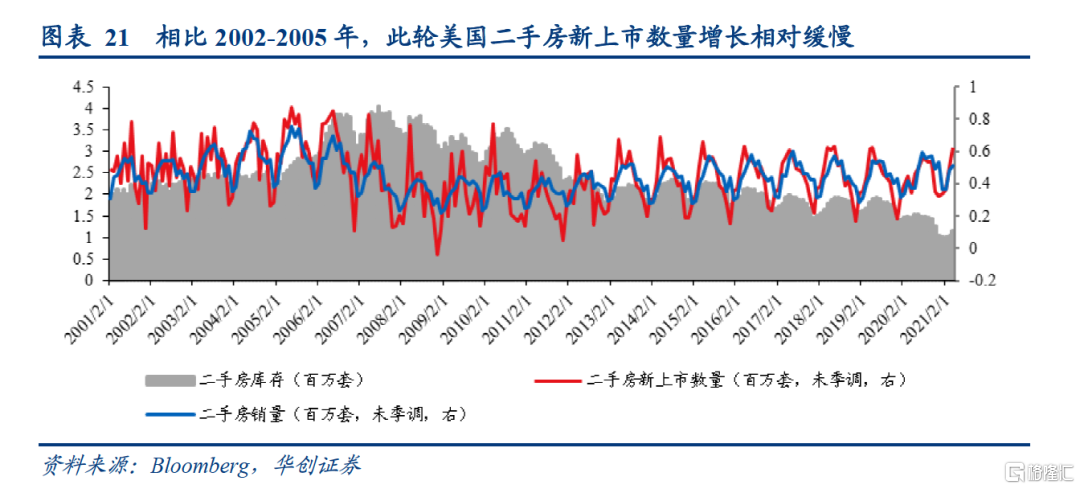

2、驅逐禁令的短期影響:二手房上市數量增長緩慢

二手房銷量回落的另一個原因是,新掛牌上市的二手房數量增長緩慢,並未隨房價上漲而放量,二手房供給的增加跟不上需求的變化,購房者的購房目標選擇受到了一定限制,這或許也對二手房銷售產生了一些負面影響。

二手房庫存是一個動態“水池”,用數量公式理解:當期二手房庫存=上期二手房庫存+當期新掛牌上市二手房屋量-當期二手房銷量,水池的“進水”是當期新掛牌上市的二手房,水池的“出水”是當期銷售的二手房。在銷量回落的前提下,二手房庫存仍處於低位的原因就是,相比於銷售,二手房新上市數量增長較爲緩慢。從微觀購房交易來看,供給增長不足,縮小了買家的購房可選目標範圍,從而在一定程度上拖累了銷售。

那麼,爲何美國新掛牌上市的二手房數量增長緩慢?一般而言,市場好的時候,二手房交易量價齊升纔是常態,因爲二手房並不存在供給的剛性限制,只要房價對賣方的吸引力足夠,短期內就可以有大量二手房屋掛牌上市(比如2002-2005年)。我們猜測,目前二手房新掛牌上市數量增長偏慢的原因可能是受到“驅逐禁令”的影響。在驅逐禁令措施下,房主無法“驅逐”拖欠房租的房客,這會限制房主的賣房行爲,從而使得二手房新上市數量增長緩慢。

如何看美國房地產後續走勢?

(一)新屋開工或仍將波動上行

我們預計,4月新屋開工數據下滑只是短期波動,而不是高位趨勢向下的開始。後續新屋開工數量將呈波動上行的態勢(最新公佈的5月數據已經有所體現,5月新開工157.2萬套,環比增加3.6%),原因有四:

第一,建築材料短缺問題和漲價的成本壓力大概率會趨於緩解。有四條線索或表明後續建築材料短缺和漲價壓力將趨於下降:1)白宮已表態“將立即採取行動解決短期供給短缺和長期供應鏈安全問題”,並預計短期供給短缺問題將在未來半年內逐步得到解決[4]。白宮供應鏈中斷專責小組正在召集建築和半導體等行業的利益相關主體開會,以確定當前的供給瓶頸及解決方案。2)美國工業生產逐漸恢復,建築材料的國內供應將持續增加。3月以來美國木製品工業生產指數繼續上行,達到2019年水平的102.4%。3)建築商正加大從海外進口材料,將有助於緩解國內供需緊張的局面。美國大約30%的軟木消費依賴進口,3、4月軟木及木材進口量環比1、2月增長超40%。4)目前美國木材價格約爲700美元/千板,較5月初超1600美元/千板的高點已經腰斬,據媒體報道,美國相關專家預計價格將在未來6個月降至600美元/千板左右(2020年5-12月均價爲586美元/千板)。

第二,隨着社會重新開放,建築業就業將逐漸恢復,勞動力緊缺對住宅施工的制約會逐漸消失。從歷史經驗看,建築業勞動力供給彈性較大,在房地產週期上行時,建築業從業人數可以快速擴張。2002-2005年,建築業非農就業人數增長了11%,同期整體的非農就業人數只增長了3%。目前,建築業就業人數已恢復至2019年末就業規模的98%。展望後續,隨着疫苗接種不斷推進,疫情對建築施工的限制將逐漸放開,並且快速增長的建築業時薪也在吸引勞動力進入市場(在美國,從事建築業並不需要特殊資格認證),我們預計,後續建築業就業人數將逐漸恢復並可能超過疫情前的就業規模。

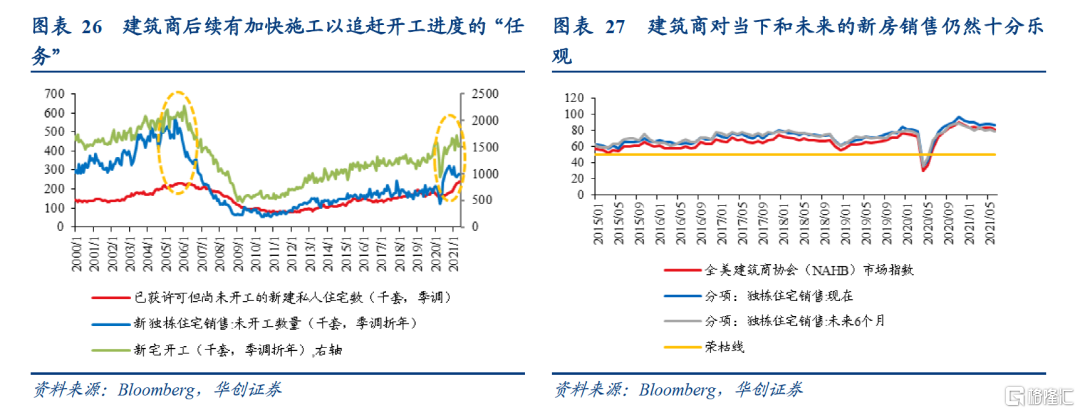

第三,建築商後續有加快施工以追趕開工進度的“任務”。以2002-2005年曆史走勢看,已獲許可但尚未開工的住宅數、已銷售但尚未開工的獨棟住宅數領先新屋開工數3-6個月左右,微觀邏輯是,前兩者越高,意味着後續建築商就有加快住宅開工的“任務”。5月份,已獲許可但尚未開工的住宅數(季調數)爲23.8萬套,仍在快速增長。已銷售但尚未開工的獨棟住宅數(季調折年數)爲27.6萬套,今年以來也保持穩定態勢。從領先性看,新屋開工尚未進入下行通道。

第四,建築商對當下和未來的新房銷售仍然非常樂觀。6月NAHB市場指數(擴散指數,類似PMI)錄得81%,衡量建築商對當下和未來6個月新獨棟住宅銷售的看法的分項指數分別爲86%、79%。雖然上述三大信心指數均較5月小幅回落2個百分點,但就今年走勢來看,目前建築商的信心依然較爲穩定。從信心指數絕對值看,建築商對美國新房銷售也十分樂觀,原因是房價漲+低庫存——新房價格中樞仍在不斷上漲,新獨棟住宅庫銷比處在60年來的歷史低位,這就意味着建築商有繼續增加新房供給的動力。

(二)地產銷售或將回升,但增速不及去年

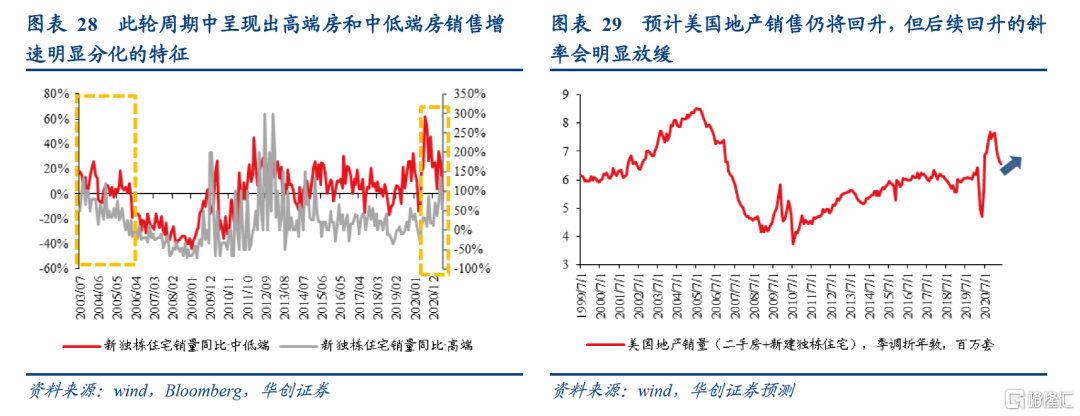

上文已經提到,美國房地產市場當下面臨着需求內部分化的問題。那麼,由此而來的中低端房和高端房的銷量增速分化,是不是美國地產銷售走弱的信號呢?從歷史覆盤看,不是的。姑且能與當下情況相比且數據可得的地產週期就是2002-2005年那輪美國地產週期。在上一輪地產週期中,由於次級貸款的泛濫,中低端房和高端房的銷量是齊漲齊跌的,沒有出現明顯分化(此處以新房銷售數據爲例,二手房銷售數據不可得)。在泡沫破裂時,大量中低端購房者的信貸崩盤是引發美國房地產螺旋式正反饋下跌的關鍵。但這一輪地產週期卻呈現出高端房和中低端房銷量增速分化的情景,我們認爲,目前這種因需求分化而帶來的銷量分化,並不意味着美國地產走弱的開端,更多是體現出這一輪地產週期比2002-2005年那輪更“健康”(從按揭貸款的信用資質結構中能明顯體現)。

展望後續,我們預計美國地產銷售仍將回升,全年走勢呈“V”字型,但後續回升的斜率會明顯放緩,全年地產銷售增速將低於2020年(2020年銷量增速爲7.3%)。一是建築材料短缺和漲價帶來的成本端的房價上漲壓力逐漸緩解[5],對中低收入羣體購房需求的壓制也將減少。二是建築商將加快新房開工建設,驅逐令在6月到期後或將帶來一波新上市二手房的“小放量”,新房和二手房供給將逐漸增多,可以放緩房價漲勢及促進銷售增長。三是按揭抵押貸款利率下半年雖可能小幅反彈但仍處於歷史低位,還可以支撐地產銷售繼續增長。

(三)地產投資可能先下後上,全年V型走勢

預計今年地產投資(環比折年率)先下後上,全年或呈“V”型走勢。

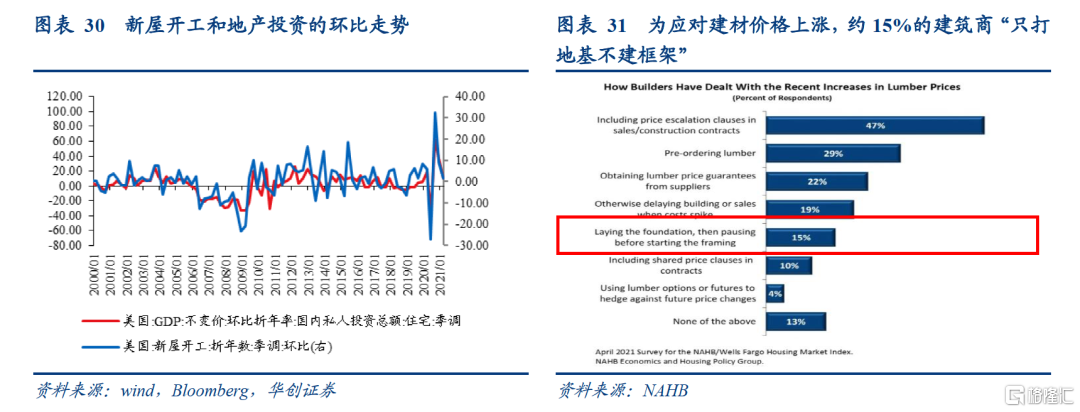

“先下”的邏輯:一是從施工量來看,新屋開工與地產投資的環比走勢相關度較高,今年Q1新屋開工環比增長1.5%,Q1地產投資環比折年率爲13.1%;今年4-5月新屋開工環比下降3.4%,或表明Q2地產投資增長不及Q1;二是從施工強度看,3月以來由於建材價格上漲,建築商施工強度有所下降。據NAHB/富國住房市場指數4月調查數據,約有15%的建築商通過“只打地基不建框架主體”的方式來應對軟木等建材價格的上漲。這種開工也算在“新屋開工”數據統計中,但建築商並沒有進行後續建設,投入強度較正常時期偏低。

“後上”的原因:上述可能導致Q2地產投資環比增速回落的兩大因素,在下半年或將改善。一是預計後續新屋開工、新房銷售(關係到製造商的新房補庫動力)大概率將逐漸回升;二是建材漲價壓力或將緩釋,部分建築商的施工強度也將恢復正常。但需要說明的是,因爲我們無法對後續新屋開工和新屋銷售的回升斜率以及施工強度的恢復節奏做出準確判斷,所以我們也無法判斷下半年地產投資的上行斜率。