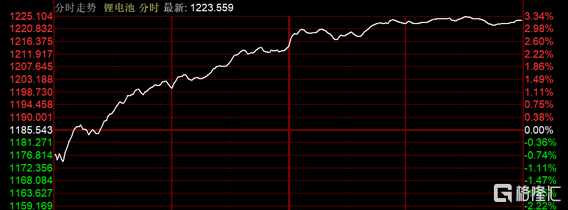

今天在競價結束之後還未開盤的時候,A股鋰電看上去是低開,結合最近幾天抱團板塊下殺,鋰電板塊隱隱有繼續崩盤的意思。結果就像歌裏唱的:市場的心思你別猜,猜來猜去總是要壞菜。

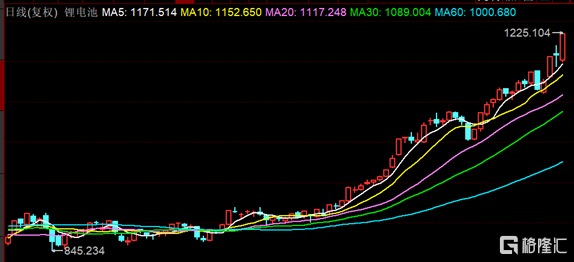

圖表來源:同花順

鋰電這樣的瘋狂上漲,投資者們或許心裏會越來越沒底,藉着今天的走勢,做一個覆盤以及行業整體情況的更新。

高鎳龍頭帶頭領漲

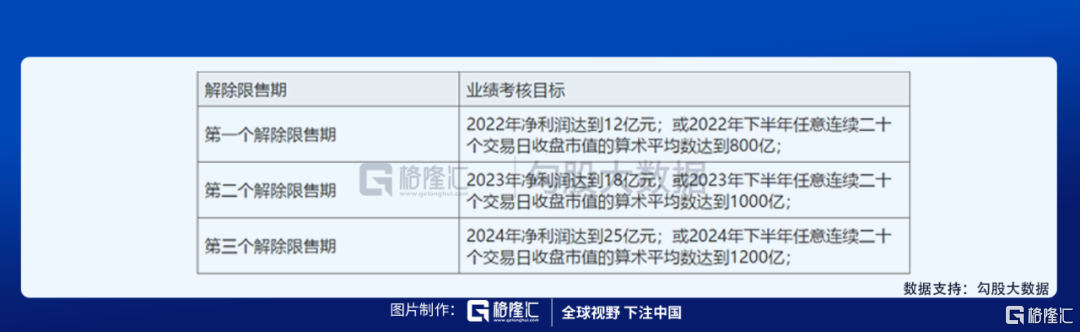

今日開盤後其他公司還在水下的時候,帶頭領漲的是高鎳龍頭容百科技。容百昨晚出了股權激勵的公吿:擬向135人推2021年限制性股票激勵計劃首次授予的第一類限制性股票的授予價格為63.60元/股,首次授予的第二類限制性股票的授予價格為114.35元/股。

市場看上的不是容百這次激勵的價格和人數,而是股權激勵的業績考核目標。容百要求自己2022年淨利潤達到12億元,2023年淨利潤達到18億元(同比50%)。

這可就有説頭了。

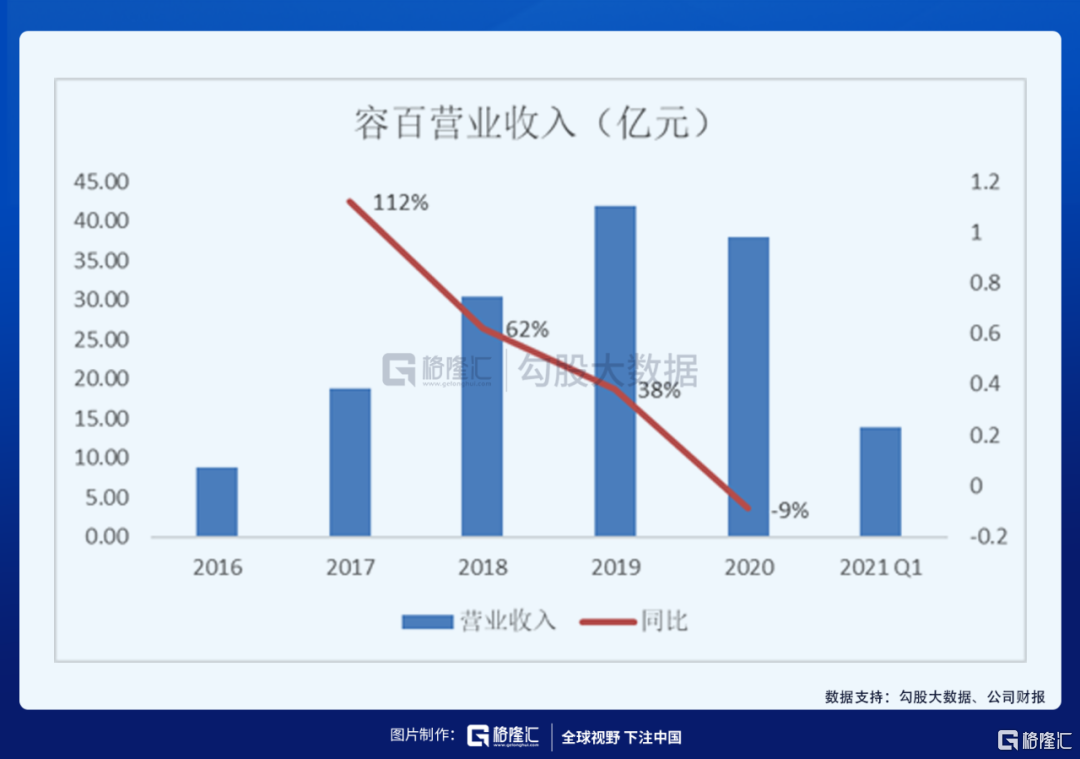

2017-2020年,容百的營業收入分別為18.79/30.41/41.90/37.95億,20年之前均維持30%以上的增速,20 年下滑主要系原材料價格波動及大客户規模化採購導致的產品銷售價格調整所致。2017-2020年,公司分別實現歸母淨利潤 0.31/2.13/0.87/2.13 億,那麼2022年12億的淨利潤對比2020年淨利潤2.13億,增加了將近5倍,並且2023年還有50%的同比增長,這樣誇張的預期解釋了容百今天的領漲勢頭。

容百是國內的鋰電池正極高鎳龍頭,主要配套寧德時代、比亞迪、中航鋰電、SK等國內外動力電池龍頭。2020年公司是國內唯一一家三元正極產銷量超過2.5萬噸的企業,市佔率穩居國內第一。2020年公司在國內的高鎳正極市佔率近60%,全球NCM高鎳材料市佔率達40%,均位居第一。

截至2020年底公司三元正極產能4萬噸(產能利用率約為62.5%),公司計劃到2021年底和2022年底將產能提升至15、25萬噸,並規劃到2030年總產能達到100萬噸,2020-2030年CAGR為38%。

簡單算一下估值,假如按容百2022年25萬噸的產能,假設產能利用率提升至75%,每噸淨利潤約為一萬元,容百2022年淨利潤約為18.75億元,即使悲觀情況下50倍PE,對應市值為937.5億元,而高鎳板塊一直處於高估值,容百處於高彈性,PE給到60倍也是合理的,對應市值為1125億元,對比今日收盤市值還有77.58%的上漲空間。

龍頭們一呼百應離不開行業供需關係

從今天的時間順序上,緊跟容百之後的是同為高鎳板塊的當升科技、兩家電池公司億緯鋰能和國軒高科、以及佈局正極材料、負極材料和電解液的杉杉股份。接着在寧德企穩上漲之後,整個鋰電板塊呈一呼百應的局勢,做負極石墨以及產業鏈一體化的龍頭璞泰來尾盤逼近漲停,其餘各家也都是漲勢喜人。

從整體行業上下游來説,鋰電受到資金的青睞,離不開下游整車高景氣形成的供需緊張關係。從下游往上蔓延,越往上游走需求的彈性會越大。

行業數據上,據公安部統計,截至2021年6月,全國機動車保有量達3.84億輛,其中汽車2.92億輛;2021年上半年全國新註冊登記機動車1871萬輛、新能源汽車110.3萬輛,均創同期歷史新高。6月主流車企銷量環比增15~30%,銷量達到24~25萬輛,Q2銷量達到66~67萬輛,1H銷量近120萬輛,全年銷量預計可達到270萬輛,同比翻倍。

車型銷量以三家新勢力舉例來看,蔚小理的銷量均有不同程度的上漲。蔚來6月交付量為8083台,環比增長20.4%,同比增長116.1%,月交付量首次超過八千台,創歷史新高。小鵬6月交付量達6565台,較5月的5686台環比大增15%,同比增長高達617%。理想汽車6月銷售7713輛整車,較2020年6月同比增長320.6%,環比增長78.4%。

而根據興業證券的排產數據分析,理想One改款熱銷,7月排產12000輛;蔚來7月排產衝擊近萬輛;小鵬P7從6月5000提升至7月7000。用蔚來舉例子,蔚來之前因為缺芯片,產能每月7500輛,而最新的7月排產回到了一萬輛,説明市場一直關心的行業缺芯問題得到緩解。

電池方面,根據天風證券的數據,預計寧德時代明年出貨量:乘用車部分約135Gwh(國內94/國外41GWh),商用車裝機量15Gwh,儲能方面25-30Gwh,再加上兩輪車5-10Gwh撞擊,合計約180-200GWh。可以看出寧德國外的裝機量開始起來了,全球化的效益初顯。預計2022年寧德淨利潤180-200億,對比今年預測的100-110億元淨利潤,同比將近翻倍,所以寧德2022年PE給到80倍也並不誇張,即1.4-1.6萬億,高增長的龍頭公司值得高估值。三年複合增速60%左右,預計到2025年寧德全球滲透率達到35%。

電池廠商(比如億緯鋰能、國軒高科等等)可能在這次下游供需關係偏緊+上游漲價的情況中更有話語權,因為所有的廠商都在學寧德做一體化降本,佈局電池的上下游產業鏈。

疊加政策大環境,美國補貼刺激的藍海市場、歐洲的高增長市場,和中國市場一起構成全球的新能源汽車的高確定性。在補貼刺激下,美國今年新能源汽車銷量有望達到60萬輛。另一方面,歐洲主要的7個國家的新能源汽車6月銷售達到了19.1萬(德國破6萬台,法國和英國破3萬台)。2021年上半年,歐洲七國的新能源累計為82.4萬,預估上半年歐洲的新能源車為101萬。21年全球銷量570萬+,2022年維持40%+高增長,銷量達到800萬輛。

綜上結合多方面因素,鋰電中游盈利能力普遍超預期,今年尤其是明年盈利預測上升的空間大,可能會出現成長股“越漲越便宜的現象”,建議關注各環節龍頭公司。

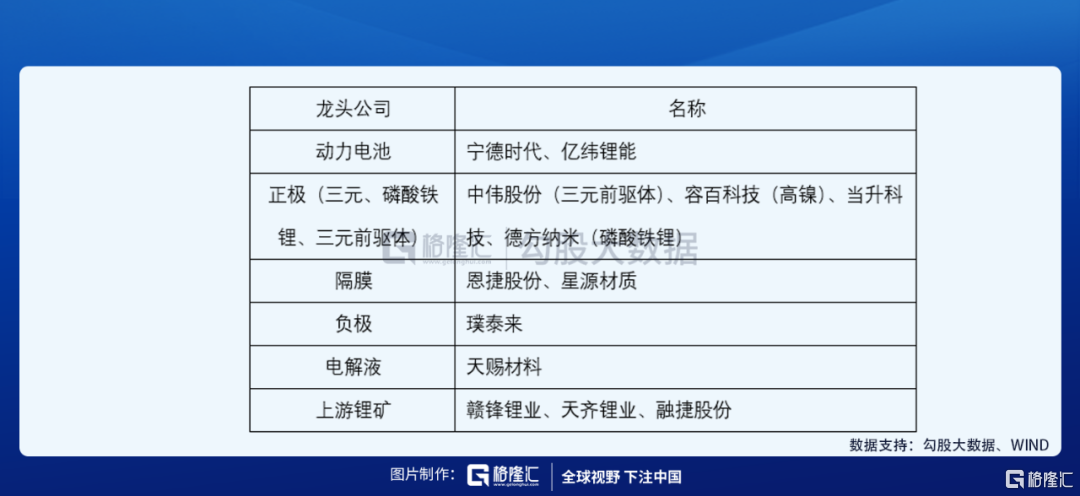

各個環節龍頭公司如下:

此處重點推薦隔膜環節恩捷股份和星源材質,目前三家龍頭企業均處於滿產狀態,下半年需求上行後價格有望上漲。(關於恩捷的公司分析:漲停之後的隔膜龍頭恩捷股份還能走多遠?)

寫在最後

新能源汽車板塊從5月中旬有明顯的起勢到現在已經快兩個月了,雖然在場的各位股東們肯定希望繼續上漲,但是短期時間內一直暴漲並不是好事。好公司也需要時間來調整、去消化估值,所以也不排除暴漲之後回調的可能性,但是新能源汽車賽道,特別是鋰電中游細分板塊的確定性很高,值得做長期投資。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。