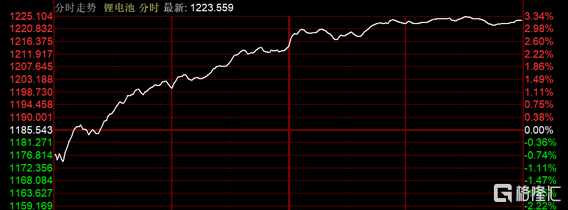

今天在竞价结束之后还未开盘的时候,A股锂电看上去是低开,结合最近几天抱团板块下杀,锂电板块隐隐有继续崩盘的意思。结果就像歌里唱的:市场的心思你别猜,猜来猜去总是要坏菜。

图表来源:同花顺

锂电这样的疯狂上涨,投资者们或许心里会越来越没底,借着今天的走势,做一个覆盘以及行业整体情况的更新。

高镍龙头带头领涨

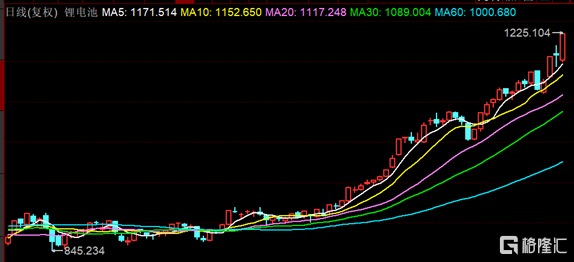

今日开盘后其他公司还在水下的时候,带头领涨的是高镍龙头容百科技。容百昨晚出了股权激励的公吿:拟向135人推2021年限制性股票激励计划首次授予的第一类限制性股票的授予价格为63.60元/股,首次授予的第二类限制性股票的授予价格为114.35元/股。

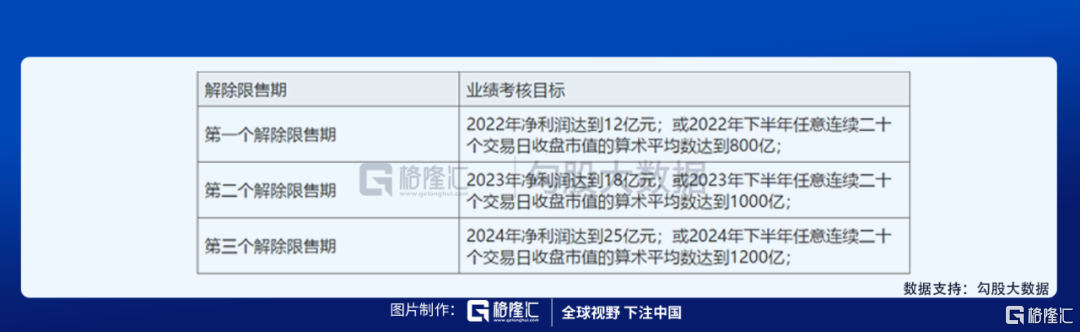

市场看上的不是容百这次激励的价格和人数,而是股权激励的业绩考核目标。容百要求自己2022年净利润达到12亿元,2023年净利润达到18亿元(同比50%)。

这可就有说头了。

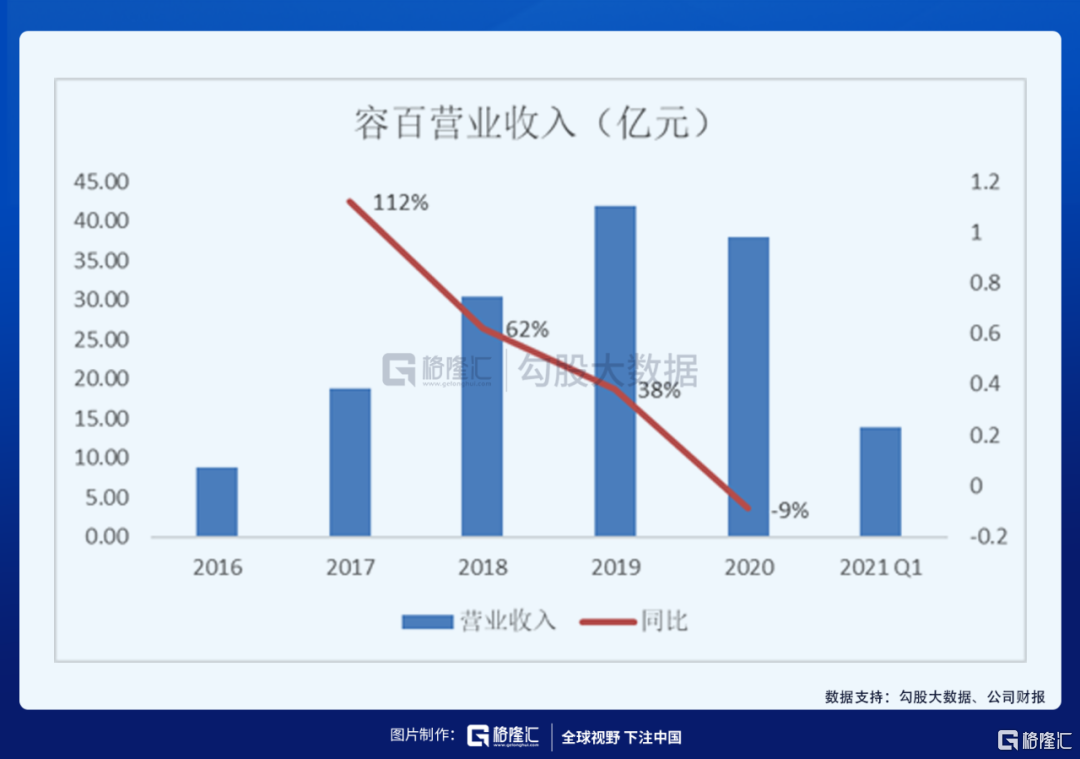

2017-2020年,容百的营业收入分别为18.79/30.41/41.90/37.95亿,20年之前均维持30%以上的增速,20 年下滑主要系原材料价格波动及大客户规模化采购导致的产品销售价格调整所致。2017-2020年,公司分别实现归母净利润 0.31/2.13/0.87/2.13 亿,那么2022年12亿的净利润对比2020年净利润2.13亿,增加了将近5倍,并且2023年还有50%的同比增长,这样夸张的预期解释了容百今天的领涨势头。

容百是国内的锂电池正极高镍龙头,主要配套宁德时代、比亚迪、中航锂电、SK等国内外动力电池龙头。2020年公司是国内唯一一家三元正极产销量超过2.5万吨的企业,市占率稳居国内第一。2020年公司在国内的高镍正极市占率近60%,全球NCM高镍材料市占率达40%,均位居第一。

截至2020年底公司三元正极产能4万吨(产能利用率约为62.5%),公司计划到2021年底和2022年底将产能提升至15、25万吨,并规划到2030年总产能达到100万吨,2020-2030年CAGR为38%。

简单算一下估值,假如按容百2022年25万吨的产能,假设产能利用率提升至75%,每吨净利润约为一万元,容百2022年净利润约为18.75亿元,即使悲观情况下50倍PE,对应市值为937.5亿元,而高镍板块一直处于高估值,容百处于高弹性,PE给到60倍也是合理的,对应市值为1125亿元,对比今日收盘市值还有77.58%的上涨空间。

龙头们一呼百应离不开行业供需关系

从今天的时间顺序上,紧跟容百之后的是同为高镍板块的当升科技、两家电池公司亿纬锂能和国轩高科、以及布局正极材料、负极材料和电解液的杉杉股份。接着在宁德企稳上涨之后,整个锂电板块呈一呼百应的局势,做负极石墨以及产业链一体化的龙头璞泰来尾盘逼近涨停,其余各家也都是涨势喜人。

从整体行业上下游来说,锂电受到资金的青睐,离不开下游整车高景气形成的供需紧张关系。从下游往上蔓延,越往上游走需求的弹性会越大。

行业数据上,据公安部统计,截至2021年6月,全国机动车保有量达3.84亿辆,其中汽车2.92亿辆;2021年上半年全国新注册登记机动车1871万辆、新能源汽车110.3万辆,均创同期历史新高。6月主流车企销量环比增15~30%,销量达到24~25万辆,Q2销量达到66~67万辆,1H销量近120万辆,全年销量预计可达到270万辆,同比翻倍。

车型销量以三家新势力举例来看,蔚小理的销量均有不同程度的上涨。蔚来6月交付量为8083台,环比增长20.4%,同比增长116.1%,月交付量首次超过八千台,创历史新高。小鹏6月交付量达6565台,较5月的5686台环比大增15%,同比增长高达617%。理想汽车6月销售7713辆整车,较2020年6月同比增长320.6%,环比增长78.4%。

而根据兴业证券的排产数据分析,理想One改款热销,7月排产12000辆;蔚来7月排产冲击近万辆;小鹏P7从6月5000提升至7月7000。用蔚来举例子,蔚来之前因为缺芯片,产能每月7500辆,而最新的7月排产回到了一万辆,说明市场一直关心的行业缺芯问题得到缓解。

电池方面,根据天风证券的数据,预计宁德时代明年出货量:乘用车部分约135Gwh(国内94/国外41GWh),商用车装机量15Gwh,储能方面25-30Gwh,再加上两轮车5-10Gwh撞击,合计约180-200GWh。可以看出宁德国外的装机量开始起来了,全球化的效益初显。预计2022年宁德净利润180-200亿,对比今年预测的100-110亿元净利润,同比将近翻倍,所以宁德2022年PE给到80倍也并不夸张,即1.4-1.6万亿,高增长的龙头公司值得高估值。三年复合增速60%左右,预计到2025年宁德全球渗透率达到35%。

电池厂商(比如亿纬锂能、国轩高科等等)可能在这次下游供需关系偏紧+上游涨价的情况中更有话语权,因为所有的厂商都在学宁德做一体化降本,布局电池的上下游产业链。

叠加政策大环境,美国补贴刺激的蓝海市场、欧洲的高增长市场,和中国市场一起构成全球的新能源汽车的高确定性。在补贴刺激下,美国今年新能源汽车销量有望达到60万辆。另一方面,欧洲主要的7个国家的新能源汽车6月销售达到了19.1万(德国破6万台,法国和英国破3万台)。2021年上半年,欧洲七国的新能源累计为82.4万,预估上半年欧洲的新能源车为101万。21年全球销量570万+,2022年维持40%+高增长,销量达到800万辆。

综上结合多方面因素,锂电中游盈利能力普遍超预期,今年尤其是明年盈利预测上升的空间大,可能会出现成长股“越涨越便宜的现象”,建议关注各环节龙头公司。

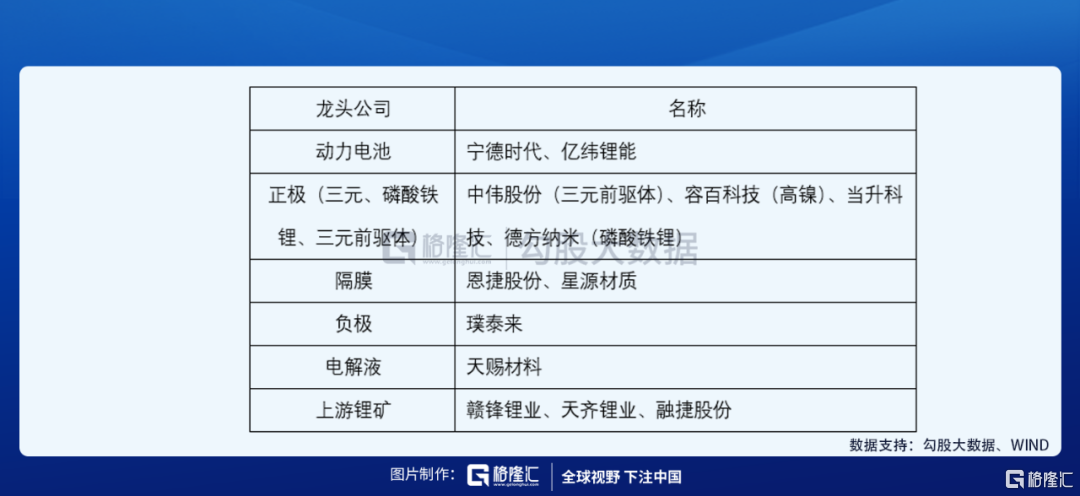

各个环节龙头公司如下:

此处重点推荐隔膜环节恩捷股份和星源材质,目前三家龙头企业均处于满产状态,下半年需求上行后价格有望上涨。(关于恩捷的公司分析:涨停之后的隔膜龙头恩捷股份还能走多远?)

写在最后

新能源汽车板块从5月中旬有明显的起势到现在已经快两个月了,虽然在场的各位股东们肯定希望继续上涨,但是短期时间内一直暴涨并不是好事。好公司也需要时间来调整、去消化估值,所以也不排除暴涨之后回调的可能性,但是新能源汽车赛道,特别是锂电中游细分板块的确定性很高,值得做长期投资。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。