據格隆匯新股瞭解,6月29日,北京派爾特醫療科技公司(以下簡稱“派爾特”),向港交所主板提交上市申請,海通國際爲獨家保薦人。

派爾特醫療成立於2002年,是中國領先的智能微創外科手術解決方案提供商。根據弗若斯特沙利文的資料,公司在2020年的銷量(含出口)在中國國內吻合器製造商中排名第一,佔國內吻合器製造商總銷量的14.3%。並且覆蓋全球60多個國家及地區。

自成立以來,派爾特累計完成8輪融資,去除未披露的,融資額已超過5000萬元。其中,在2010年獲得軟銀中國3000萬人民幣A輪融資。

IPO前股權結構上看,派爾特是一家夫妻持股的公司,曲氏夫婦手握近四成的股份;軟銀中國持股11.15%,爲派爾特的第一大機構股東;康橋投資、偉倫投資分別持有公司10.00%、5.77%股份。除此之外,凱德瑞、北京秉鴻等數家投資機構持有公司股份不足5%。

實際上,派爾特早已開啓了上市之路,但是經歷一波三折。2017年,公司擬創業板上市,但因政策及市場變動於2018年解除協議;2019年底,公司擬再度衝刺創業板,由於疫情終止上市;2020年,派爾特與中銀證券簽署協議,擬科創板上市,但由於上市時間不明於今年5月終止。

1、產品結構較爲單一

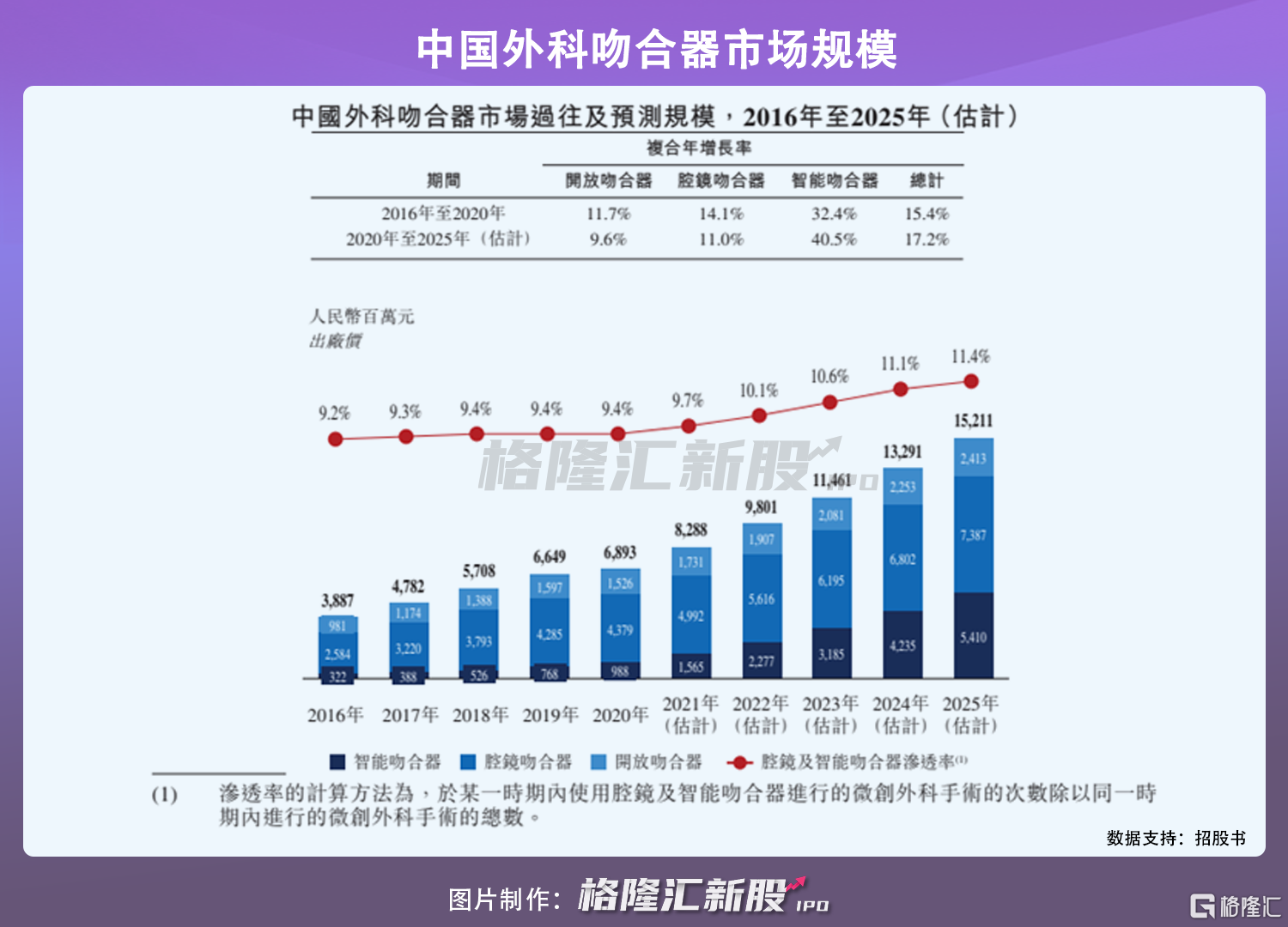

縱觀全球市場,全球外科吻合器市場規模由2016年的6439百萬美元增長至2020年的7574百萬美元,預計2025年將進一步增長至111.79億美元,增速達8.1%。而對於國內來說,預計2025年將達到152.11億元,年複合增長率爲17.2%,遠高於全球的增長率。

近年來,國家大力支持國產醫療器械,作爲國產吻合器製造商,派爾特有望受益於這一發展紅利。但受到疫情影響,公司毛利下降,業績存在一定波動性。

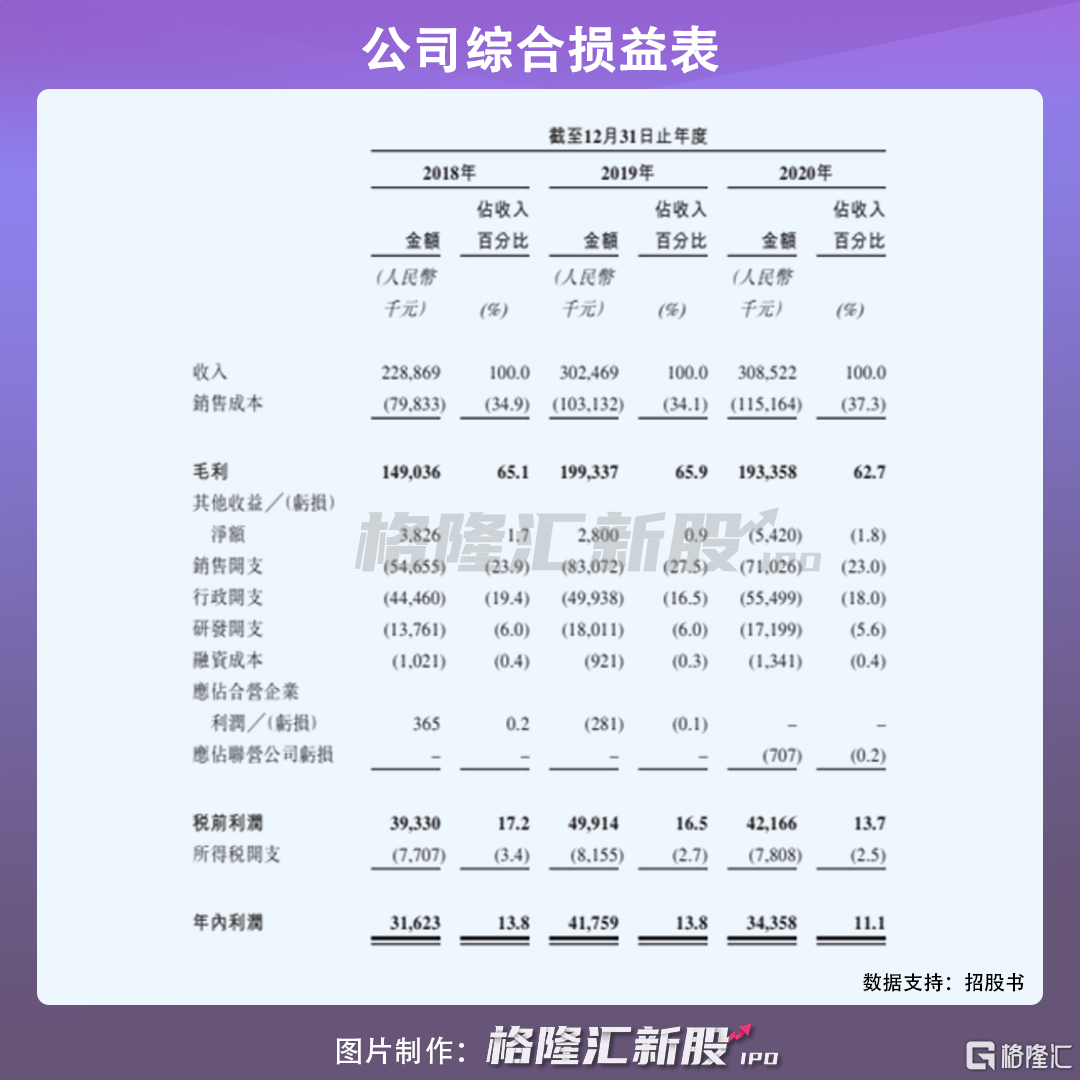

據招股書顯示,2018年-2020年,派爾特實現營業收入分別爲2.29億元、3.03億元及3.09億元,淨利潤分別爲3160萬元、4180萬元及3440萬元。

從盈利能力來看,公司毛利率由2018年的65.1%增至2019年的65.9%,但受到疫情影響,非急需施行的手術數目減少,進一步降低至2020年的62.7%。而淨利率則分別爲13.8%、13.8%及11.1%。

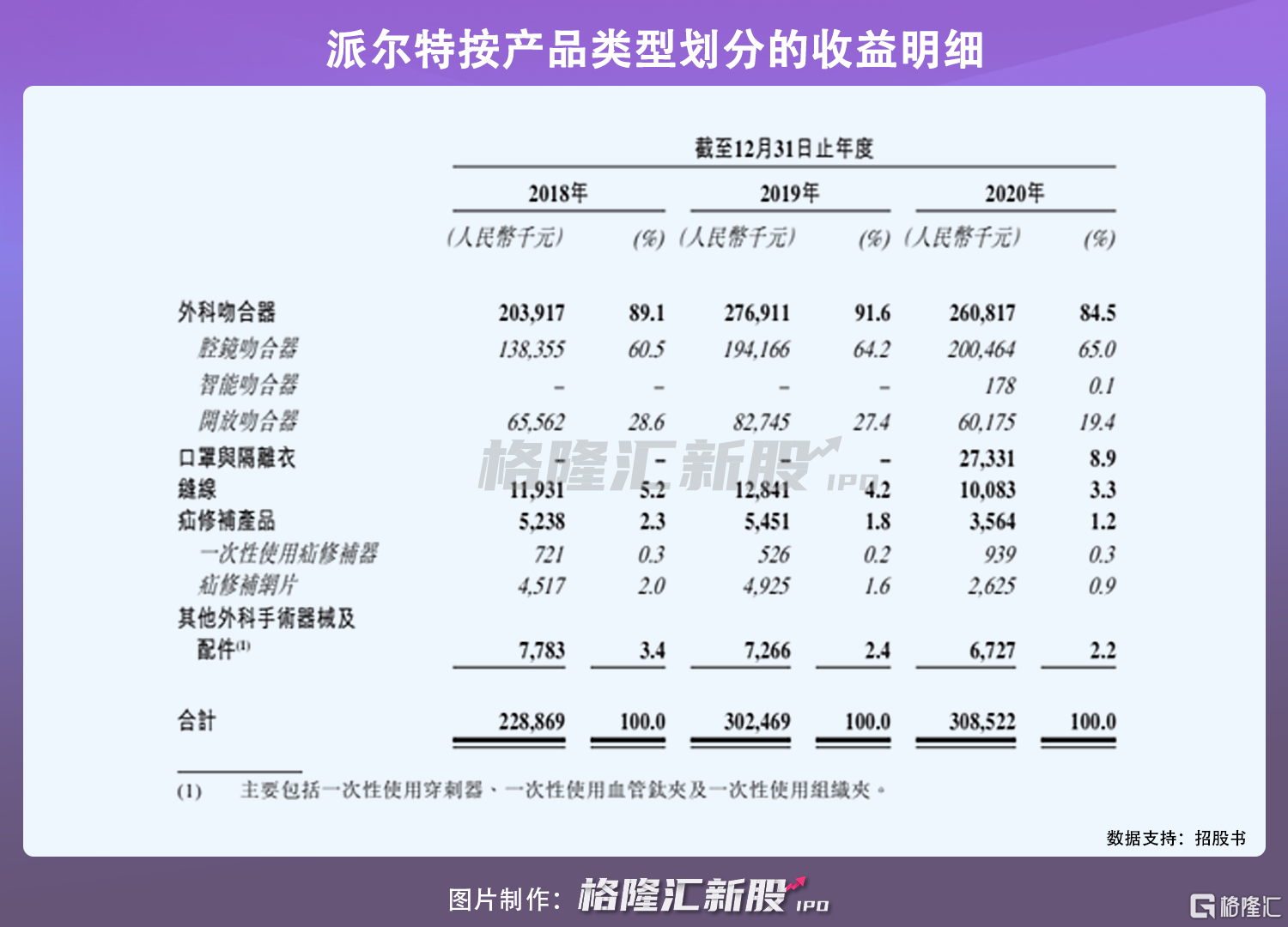

單一產品依賴程度較高。根據財報顯示,公司主要以外科吻合器銷售爲主, 佔比近85%。可見,派爾特對外科吻合器產品依賴程度非常高。

2、研發投入佔比不及同行

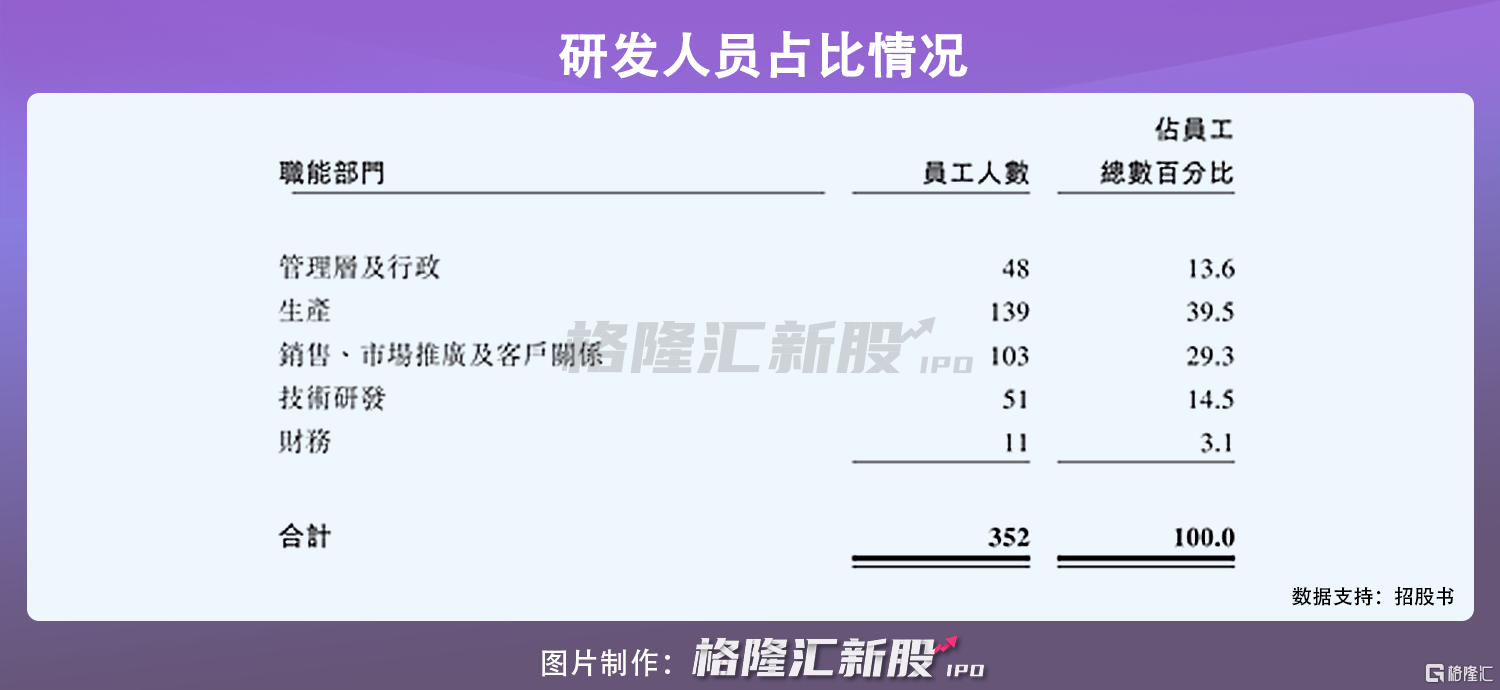

從職能人員規模上來看,公司是一家生產、營銷爲導向的公司。截至2020年末,技術研發人員51名,佔比14.5%。銷售、市場推廣及客戶關係人員103名,佔比29.3%。生產人員139名,佔比39.5%。

與同業公司相比,派爾特研發投入並不突出。2018年-2020年,公司的研發費用分別爲1376.1萬元、1801.1萬元及1719.9萬元,佔營業收入的比例分別爲6.0%、6.0%及5.6%,而同期同行業可比上市公司天臣醫療研發投入佔比分別爲8.9%、8.2%、9.4%,高於派爾特。

不過,由於我國吻合器起步較晚,加之跨國醫療器械多年持續發展帶來的品牌影響與質量優勢,國產吻合器在生產規模、研發能力與資金投入等方面不如全球領先企業,行業整體呈現高度依賴進口產品的局面。

儘管派爾特享有國產替代的空間較大,但仍面對天臣醫療、微創醫療等強勁對手競爭。而且公司主要收入來源於外科吻合器產品,產品結構比較單一。如果外科吻合器市場的需求和供給情況發生重大不利變化,未來可能導致公司營業收入、利潤下降的風險。

3、總結

吻合器行業是國內醫療器械行業發展較快的領域之一,但在疫情衝擊之下,市場供給需求受到一定影響。基於市場前景廣闊,醫療器械行業內的龍頭公司如邁瑞醫療、微創醫療已經提前佈局了該行業,隨着其他競爭公司進入該行業,市場競爭可能會進一步加劇。

目前來說,派爾特雖然佔據了吻合器市場的領先地位,但長期來看,還需提供持續的技術和產品創新保持公司的核心競爭力,才能鞏固其現有的地位。