本文來自格隆匯專欄:國君策略陳顯順,作者: 陳顯順、方奕

本報告導讀

A股的機構化進程在坎坷之中不斷前行,當前仍與海外發達國家存在差距。中期看,外資流入有望提速;長期看,居民資金通過公募基金渠道進入權益市場是必然趨勢。

摘要

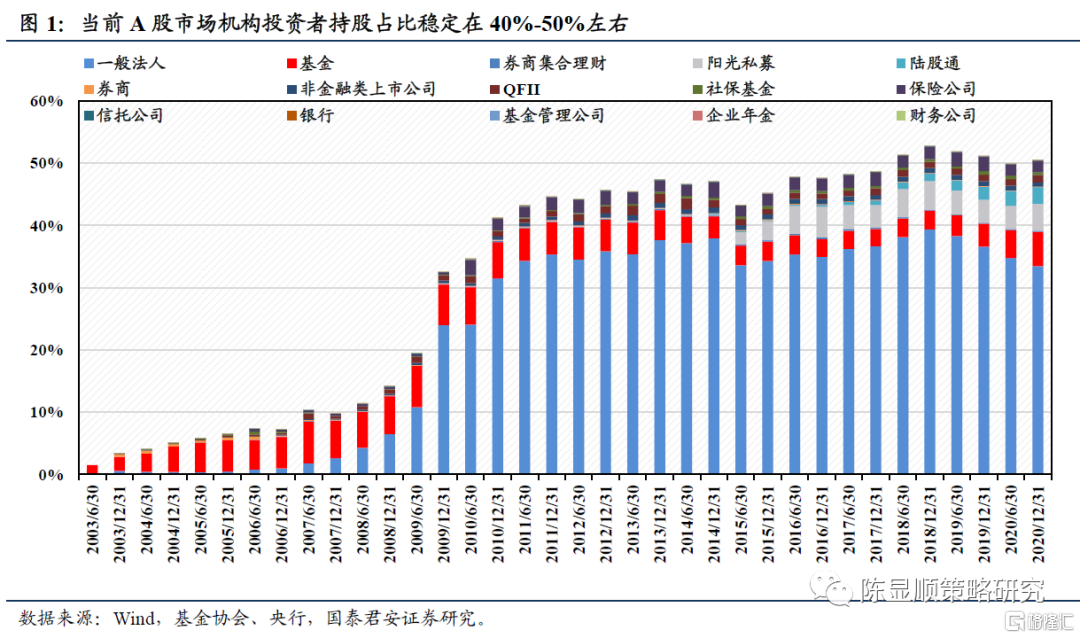

A股的機構化進程在坎坷之中不斷前行,當前機構持股佔比接近半成。2005年的股權分置改革後,A股市場機構化的序幕正式拉開。2005-2010年,機構持股比例由10%提升至40%。在2014-2015的“槓桿牛”行情當中,大量個人投資者帶着“槓桿資金”重新“衝入”股市之中,機構投資者比例出現下滑,A股經歷了一段時間的“散戶化”。自2017年來再度反轉,本輪機構化在北向資金流入+居民增配基金的合力推動給,截至2020年末,公募基金持股市值佔比達到5.55%;陸股通市值佔比達到2.66%,整體機構持股比率維持在40%-50%的區間當中。

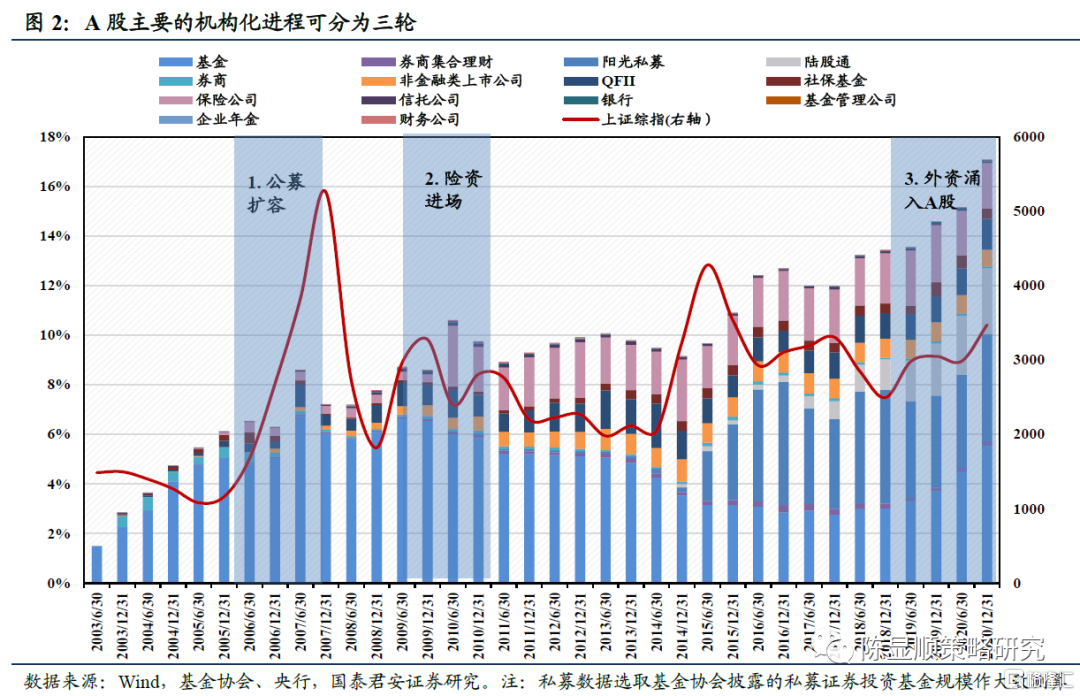

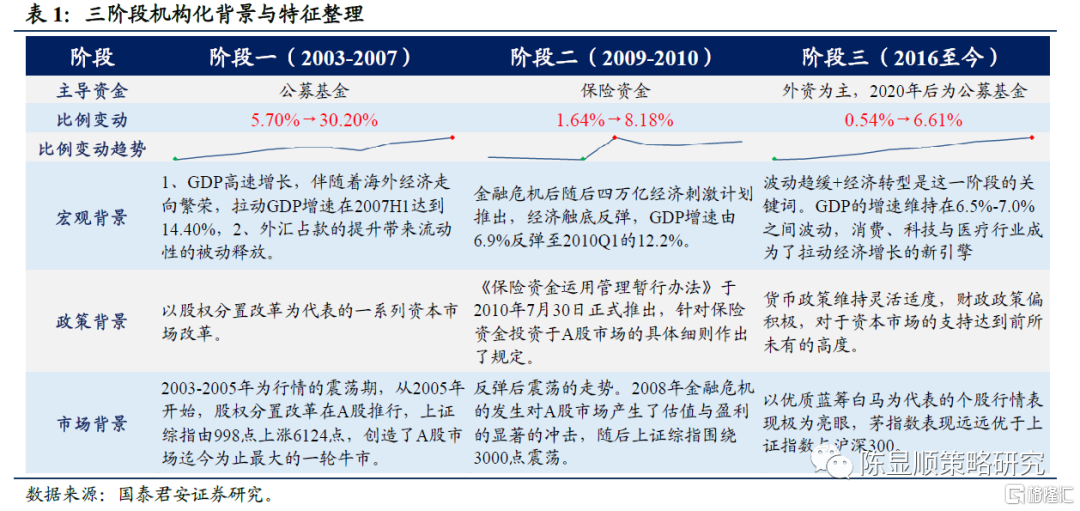

機構化的進程可分爲三個階段,其主導資金分別爲公募基金、保險資金與外資。自2003年A股正式開啓機構化進程以來,隨着宏觀、政策以及市場環境的變化,其主導資金分別經歷了公募基金、保險資金與外資的變化過程。1)2003-2007公募基金:2006年之前,偏股型公募基金髮行的整體規模偏小,維持在單月400億份以下,自2006年4月開始,偏股型基金髮行份額迅速攀升,至2007年年初單月發行份額逼近1000億份,在當時的背景下這一數額已屬於天量發行,在此背景之下公募持股佔比出現了迅速攀升。2)2009-2010保險資金:《保險資金運用管理暫行辦法》發佈後,保險公司權益投資鬆綁進程中佔全A流通市值比例從2009Q4的0.31%提升至2010Q2的2.46%,成爲了當時機構化過程當中的重要資金力量。3)2016至今陸股通資金:隨着2016年來滬深港通的全面開通,北向資金成爲了這一階段重要的增量資金。目前滬深港通淨流入額達到約1.3萬億。此後隨着國內資本市場開放程度進一步提升,國際主流指數如MSCI指數、富時羅素指數將A股納入比例調升,更多境外長期資本進入A股市場當中,陸股通持股比例隨之節節攀升,推動了本輪A股機構化行情。

總結A股機構化特徵來看,政策引導與曲折前行是兩個重要特徵。其一,A股的機構資金入場與政策的引導密不可分。2003-2007年公募基金的擴容直接受資本市場改革影響;2009-2010年險資的入場以政策發佈爲基礎,而陸股通的開通則爲北向資金提供了流入A股的渠道。其二,受制於負債端的壓力,並非所有機構資金都能持續增持A股。如全球金融危機爆發期間,公募基金持股比例隨之迅速下滑。

展望未來,公募基金和外資仍然將是A股機構化的中堅力量。中期來看,我國對外開放進程持續加速帶來外資入場,從長期視角來看,老齡化+中低經濟增速的背景下,無風險收益率將長期維持低位,居民資金有持續通過基金渠道增配A股的趨勢,A股主動型基金、ETF基金有望得到更長足的發展。A股長期的機構化資金並不缺乏,未來可期。

1

A股機構化現狀:

當前機構持股佔比仍偏低

2017年以來,隨着滬深港通的全面開放,北向資金的流入逐漸受到機構投資者的重視,機構化也逐步成爲A股市場上討論的重要話題。回溯A股投資者結構變遷來看,A股的機構化程度可謂在坎坷之中前行,在2005年股權分置改革之前,僅有基金作爲機構投資者持股,絕大多數均爲個人投資者。而A股市場機構化程度迅速上升的時間段爲2008-2010年,金融危機過後,產業資本大量增持,一般法人持股佔比由2007年末2.57%提升至2010年末的31.51%。此後維持逐步上升的趨勢,而在2014-2015的“槓桿牛”行情當中,大量個人投資者重新“衝入”股市之中,機構投資者比例有所下滑。而自2017年來的這一輪機構化行情主要由公募基金與陸股通外資推動,在滬深港通不斷放開+居民資金通過基金渠道入市的大背景之下,截至2020年末,公募基金持股市值佔比爲達到5.55%;陸股通市值佔比也達到了2.66%,相較於2017年末提升幅度迅猛。

從機構投資者持股結構與行情的關聯度來看,機構並非掌握絕對的主導權。由於一般法人大多爲企業大股東,投資公司的目的並非只是賺取“差價”,其目的往往更多在於擁有公司的控制權,對股價短期的關注度相對較低,因此本文將關注度集中於公募基金、海外資金、保險資金等持股佔比結構上。從持股結構與行情關聯度來看,主要有以下兩點結論:

其一,從主要類型的資金結構變化來看,不同時間段當中A股的主導增量資金均有所差異。2003-2007年主要爲公募基金的擴容時期,基金持股佔比由1%上升至7%,2008-2010年險資迅速入場,隨後維持在2%左右的持股規模佔比上;隨着滬深港通的開通,2016-2020年外資成爲主導A股機構化的一大重要資金。

其二,對應到從市場行情發展的角度,機構化資金並非時刻都能推動A股的行情。分時間段來看,A股主要依靠機構化驅動的行情主要體現在2005-2007的公募基金擴容入場時期與2017-2020年依靠外資與公募基金共同推升的行情。而在2014-2015年的大牛市當中機構持股佔比反而減少,主要的市場推動力量在於散戶及部分兩融槓桿資金。

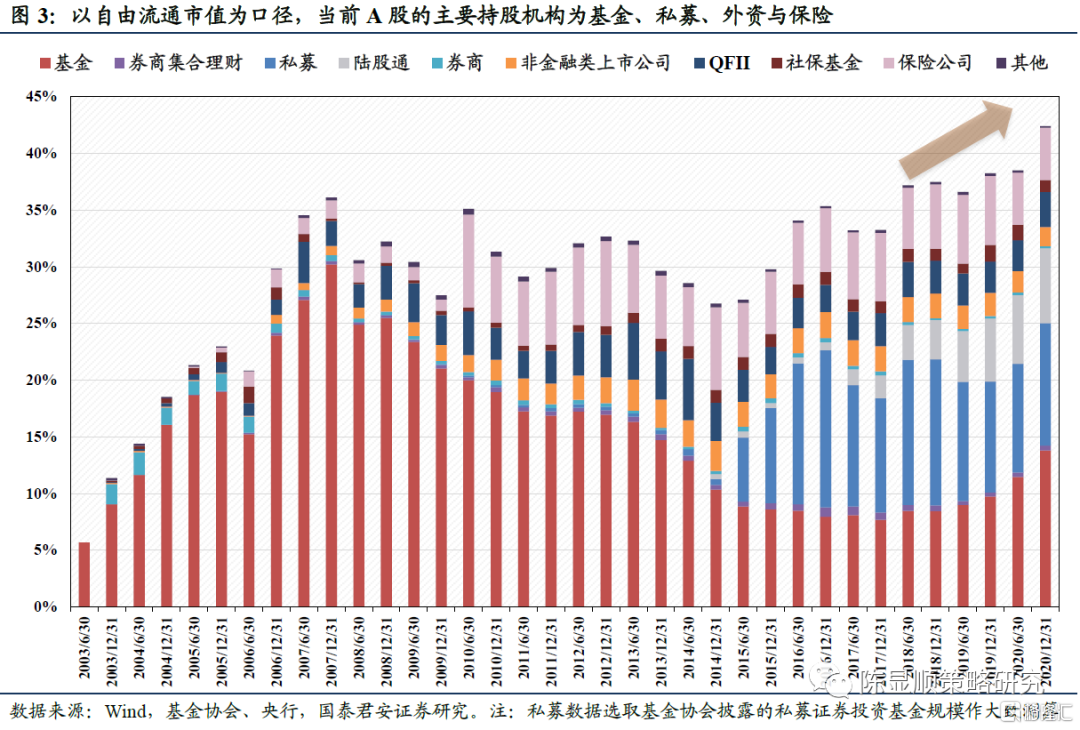

若按照自由流通市值的口徑考察,當前A股機構持股比例佔自由流通市值比重爲42.53%。若選擇總市值作爲分母,存在的缺點在於很大一部分市值持有人爲一般法人即企業大股東的有限售條件股權份額,往往對於市場的成交額貢獻度較低,因此本文選擇剔除這一口徑,對於不同機構持股佔自由流通市值比例進行考察。從當前不同類型的機構持股比例來看,公募基金持股佔比最高,比例達到13.81%,其次爲私募、陸股通與險資,三者的持股比例分別爲10.79%、6.61%、4.61%。總體來看,A股市場的機構持股比例達到42.53%,近年來提升幅度較爲可觀,但距離發達國家仍有一定距離。

2

機構化三階段覆盤:

公募基金、保險資金與外資分別主導

本文按照機構化的主導資金不同,將A股至今經歷的機構化歷程劃分爲三個階段:

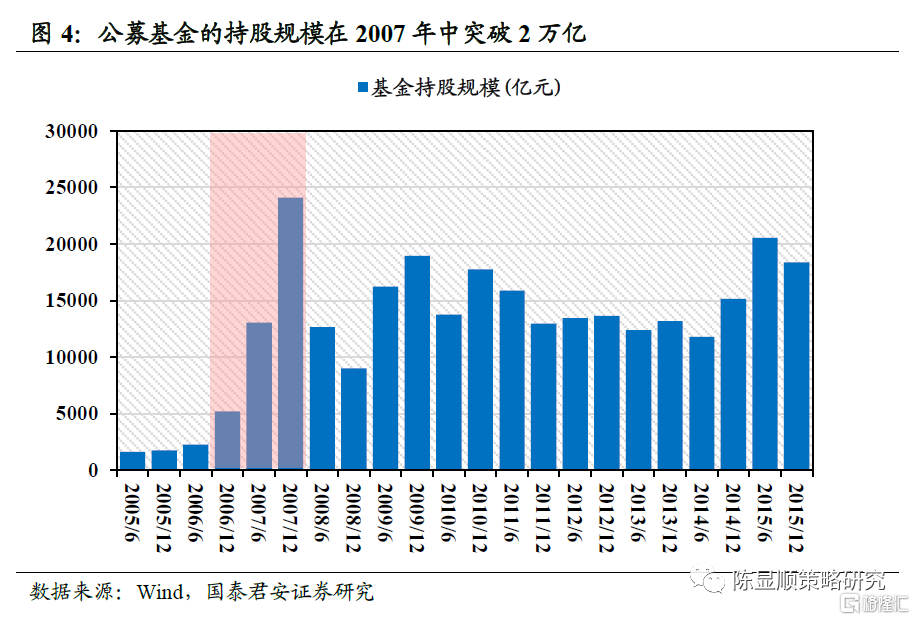

1)第一階段:自2003年開始,公募基金進入到了加速擴容時期,尤其2006年下半年至2007年末分子端全球經濟繁榮與分母端流動性充足共振,A股市場大牛市當中公募基金開始大幅擴容,基金持股比例從5.04%提升至6.73%,佔自由流通市值比例最高達到30.20%。

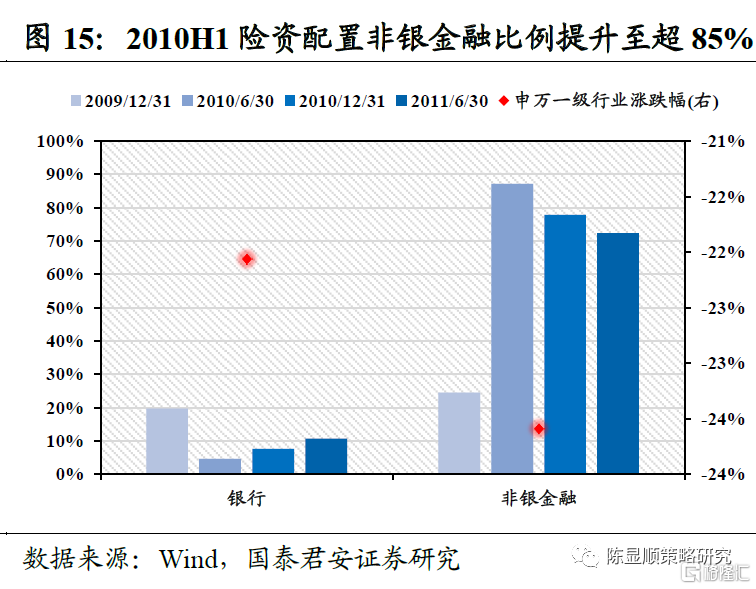

2)第二階段:2009年末至2010年中,《保險資金運用管理暫行辦法》出臺,險資開始是邊際增量的機構資金,險資配置上非銀金融及銀行佔據絕大比例。

3)第三階段:2016年至今,陸股通額度擴容,外資涌入A股後持股比例逐漸提升,外資成爲本輪A股機構化的推動力量。至2020年6月,由於疫情後較爲基金的財政貨幣政策,銀行理財產品破淨後無風險收益率下降,進而使得公募基金再度擴容,成爲拉動機構化的又一大力量。

2.1. 2003-2007:A股第一輪大牛市,公募基金定價權得到迅速提升

公募基金在A股的機構化過程當中扮演着極爲重要的角色,其自2003年以來持股比例的變化也經歷了一段時間的波折。其第一次大規模擴容來源於2003年至2007年末的那一輪牛市,股權分置改革對於我國資本市場改革具有標誌性意義,A股市場迎來了迄今爲止仍最大的一輪牛市,而在此期間,公募基金開始進入到大家的視野當中,第一次發生了較大規模居民資金搬家進入基金市場,其持股比例也出現了迅速上漲。

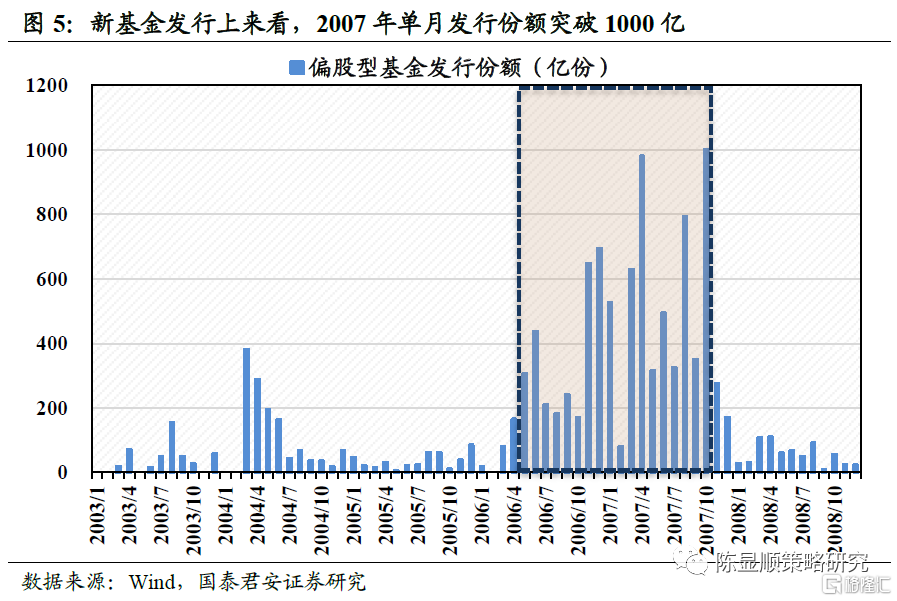

從當時的偏股型基金的發行情況來看,2006-2007是公募基金髮行的第一個高峯時期。在2006年之前,偏股型公募基金髮行的整體規模偏小,維持在單月400億份以下,而自2006年4月開始,偏股型基金髮行份額迅速攀升,至2007年年初單月發行份額逼近1000億份,在當時的背景下這一數額已屬於天量發行,在此背景之下公募持股佔比出現了迅速上升。

而公募基金的擴容和當時的宏觀背景、政策背景、A股市場環境均有着密不可分的關聯。

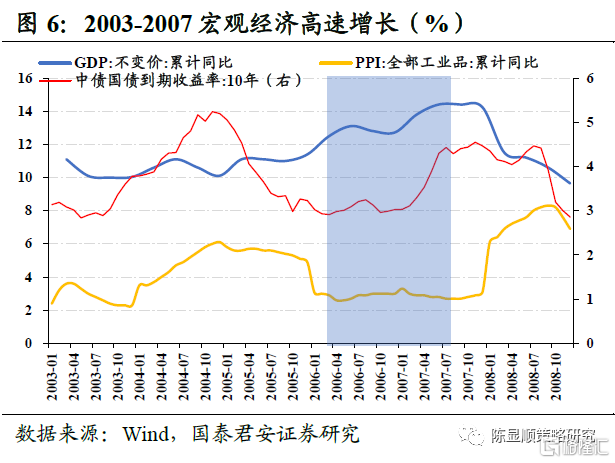

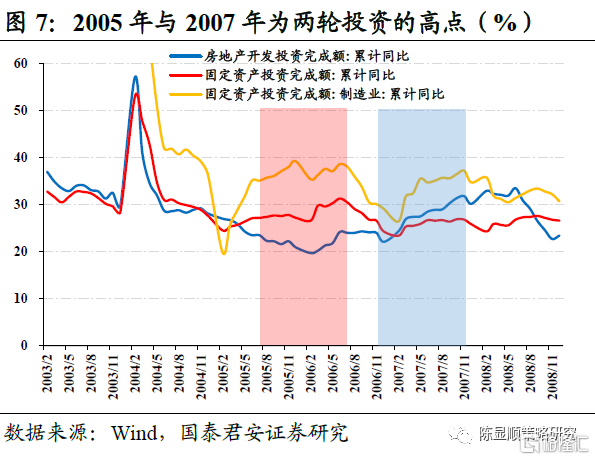

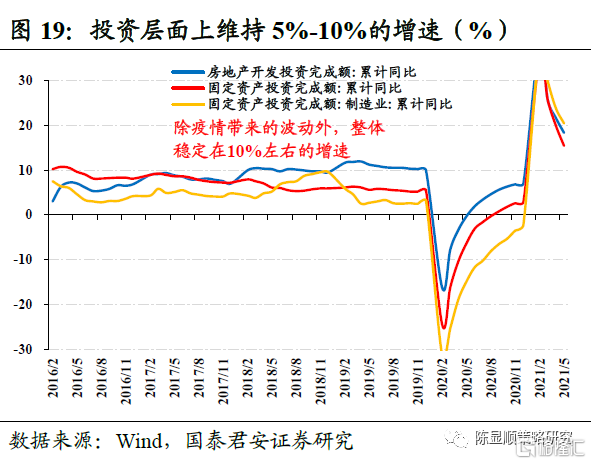

宏觀背景上來看,2003-2007年是20世紀以來我國經濟增長最迅猛的時間段。從實際GDP的增速來看,2003-2005年GDP增速維持在10%-11%的區間當中,當時的大多投資者認爲經濟將維持在一個較高速的增長區間,並未意識到我國經濟增速可進一步擡升。自2006年開始,伴隨着海外經濟走向繁榮,我國出口同比進一步擡升至40%,拉動GDP增速在2007H1達到14.40%,創出了20世紀以來的最高增速。與此同時,得益於較爲樂觀的經濟預期,固定資產投資維持在25%-30%的高速增長,而製造業投資增速保持在35%以上。

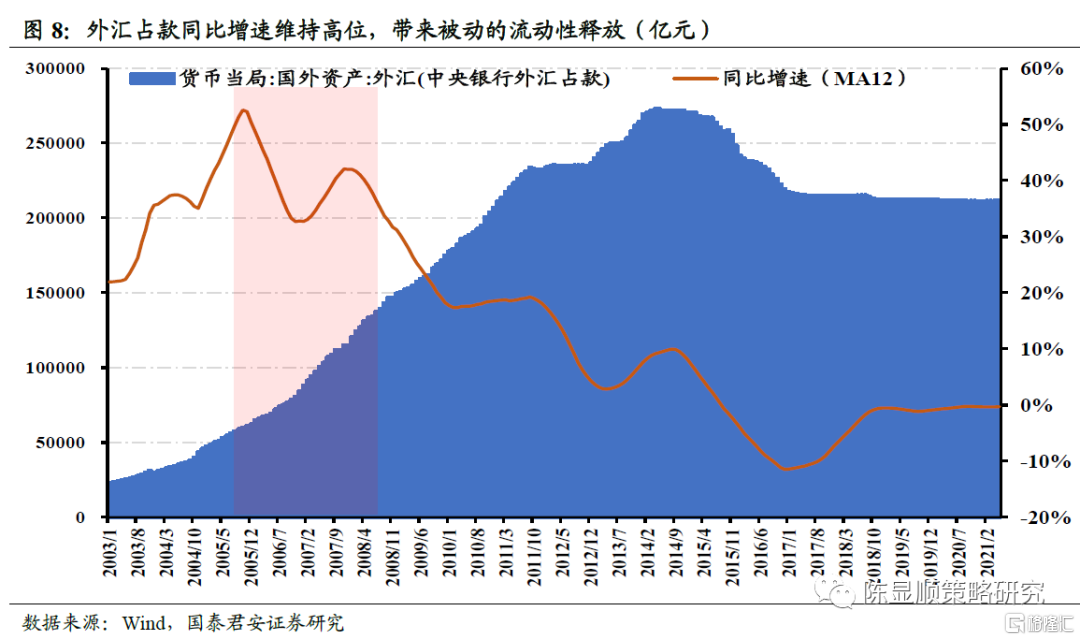

而從當時的流動性環境來看,出口帶來的外匯佔款攀升爲流動性的釋放提供了基礎,因此整體流動性維持在寬鬆之中。儘管爲了防止當時的經濟過熱,央行採用了偏緊縮的貨幣政策,但由於出口維持高景氣,企業獲得美元後需要將這部分外匯兌換成人民幣,由於當時的匯率體制,體現在央行資產負債表當中外匯佔款提升幅度迅猛,2005-2007年期間央行資產負債表當中外匯佔款同比(MA12)維持在30%-50%區間當中,經歷了2006年的短暫下滑後2007年加速上行,這部分的外匯佔款帶來了流動性的被動釋放,使得整體資本市場的流動性十分寬裕也成爲了當時推動行情的重要力量。

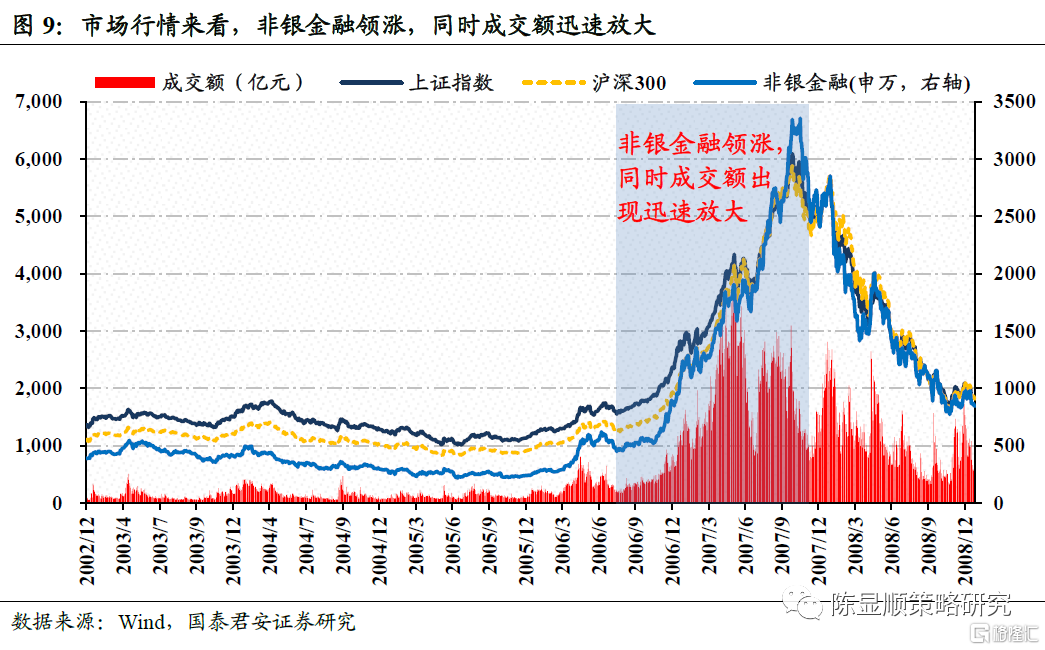

從A股市場環境來看,可分爲2003-2005震盪期與2005-2007拉昇期兩段不同的行情。其中2003-2005年爲行情的震盪期,儘管經濟的增速維持較快的水平,受制於分母端流動性緊張,市場整體維持震盪的格局,上證指數在1000-1800點之間震盪,在2003年末至2004年出現了一輪明顯的拉昇行情,隨後開始出現回調震盪。而從2005年開始,股權分置改革在A股推行,7月上證綜指下探至998點後,開啓了一輪持續拉昇的行情,直至2007年10月,指數一路高歌至6124點,創造了A股市場迄今爲止最大的一輪牛市。而在牛市的上漲過程當中公募基金的擴容速率進一步加快。

總結來看,宏觀層面經濟高速增長+流動性偏寬鬆,政策層面股權分置改革全面推行共同推動了2005-2007年A股歷史上最爲長久的一輪牛市,在火爆的行情背景下,公募基金迅速擴容,居民的資金配置出現了第一輪“搬家”,將基金佔自由流通市值比例推升至30%,公募基金成爲A股第一輪機構化的重要推動力。

2.2. 22009-2010:政策推動下,保險資金成爲機構化主力軍

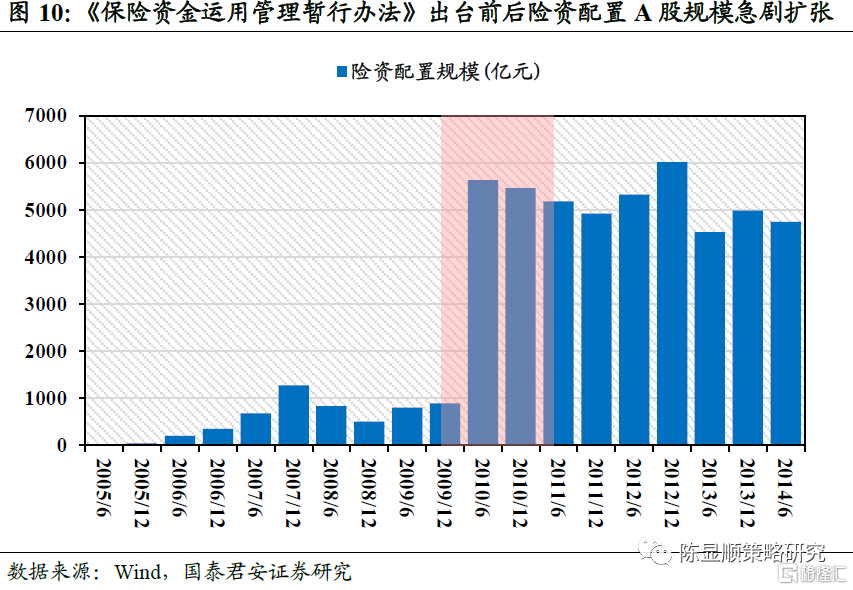

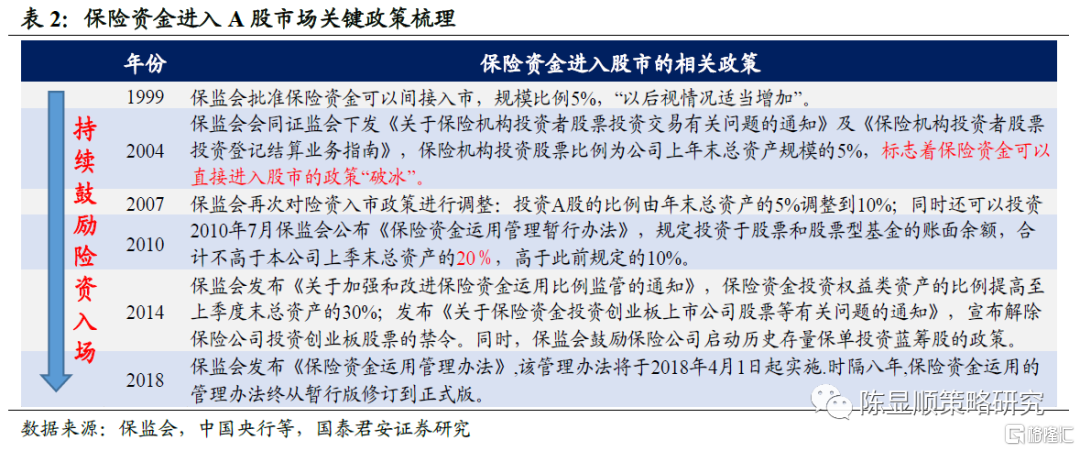

金融危機後,在政策的推動下,保險資金成爲了A股機構化的重要主導資金。2009年12月政府出臺了《保險資金運用管理暫行辦法(草案)》,並於2010年7月公佈《保險資金運用管理暫行辦法》,規定投資於股票和股票型基金的賬面餘額,合計不高於本公司上季末總資產的20%,高於此前規定的10%。而此辦法的出臺對於險資入市的鼓勵意義相較放鬆權益投資比例更大。保險公司權益投資鬆綁進程中持股規模從889.9億增至5628.8億,佔全A自由流通市值比例從2009Q4的1.64%提升至2010Q2的8.18%,成爲了當時機構化過程當中的重要資金力量。

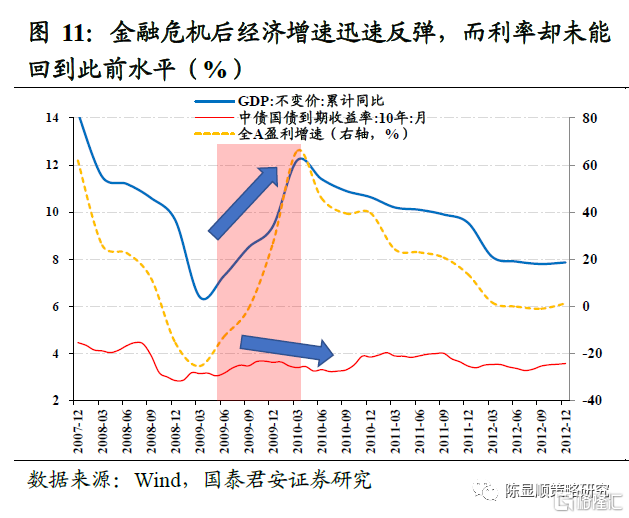

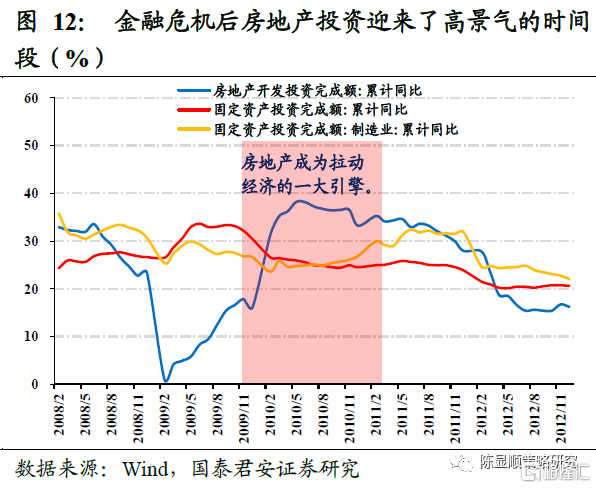

從宏觀背景來看,2008年的金融危機席捲全球,中國受到全球的經濟環境的拖累也出現了下滑,A股盈利隨之出現大幅調整。2009Q1全A盈利負增長20%,隨後四萬億經濟刺激計劃推出,經濟觸底反彈,GDP增速由6.9%反彈至2010Q1的12.2%,但與此同時,由於寬鬆的緣故,利率水平無法回到金融危機之前的水平,且房地產開始成爲拉動我國經濟增長的第一引擎。

而從當時的政策背景來看,當時的貨幣政策與財政政策處於雙寬鬆階段,而針對資本市場層面保險資金的入場與政策的逐步放開密切相關。在全球金融危機的背景下,A股市場也未能“獨善其身”,爲了呵護資本市場,也讓更多看好A股的長線配置型資金得以入場,《保險資金運用管理暫行辦法》於2010年7月30日以中國保險監督管理委員會正式推出,針對保險資金投資於A股市場的具體細則作出了規定,推動了保險資金進入A股市場。

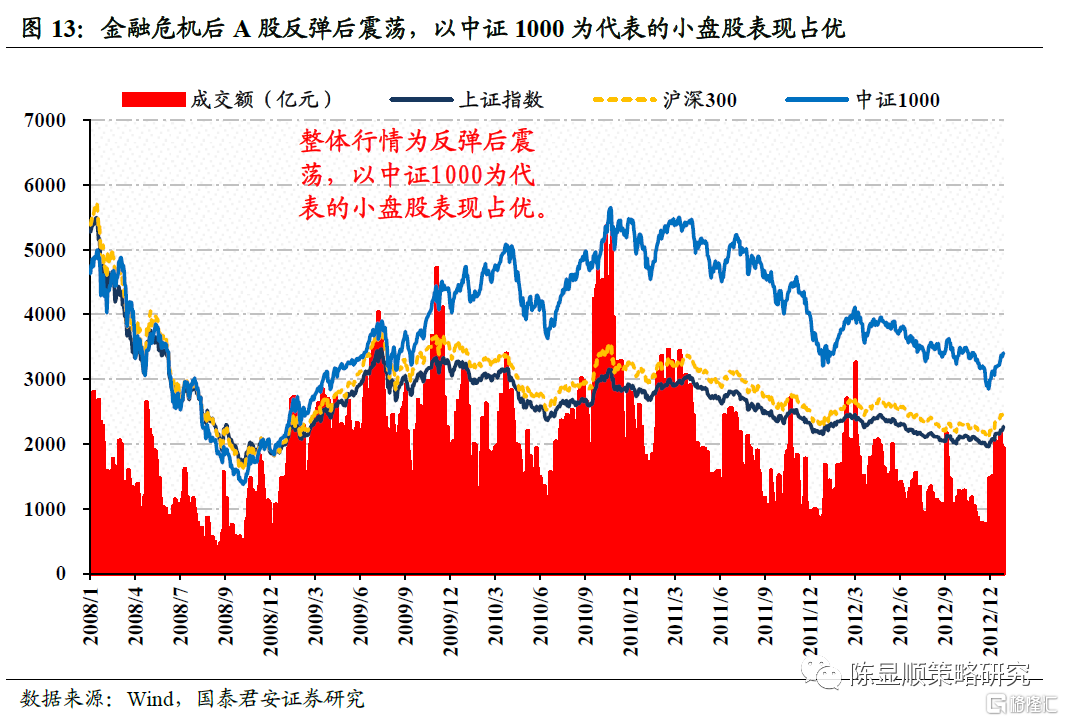

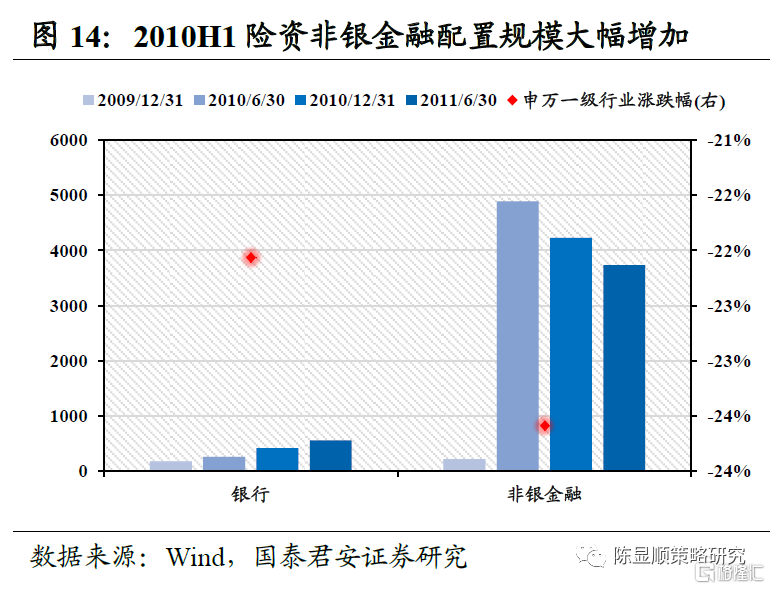

從當時的市場背景來看,整體呈現反彈後震盪的走勢。2008年金融危機的發生對A股市場產生了估值與盈利的顯著的衝擊,受此影響上證指數由2008年初的5265點下跌至年底的1820點,單年度跌幅達到65.39%,此後隨着財政貨幣政策的落地以及金融危機的逐步消退,上證綜指觸底反彈,在2009年回到3277點,單年上漲79.98%,隨後開始在2500-3000之間走出震盪行情,而險資的入場正是在這一輪行情反彈與震盪的過程當中,險資選擇增配了銀行與非銀金融。

總結來看,2010年的保險資金入場有兩大重要的推動因素:其一,《保險資金運用管理暫行辦法》正式出臺,爲險資進入到A股市場當中提供了較好的法則與指引,大量險資由此開始進入到A股市場當中;其二,金融危機後A股市場大幅度下跌,尤其前期漲幅較高的金融行業受到重創,較高性價比也是吸引險資的一大重要原因。

2.3. 2016至今:滬深港通開放,外資入市

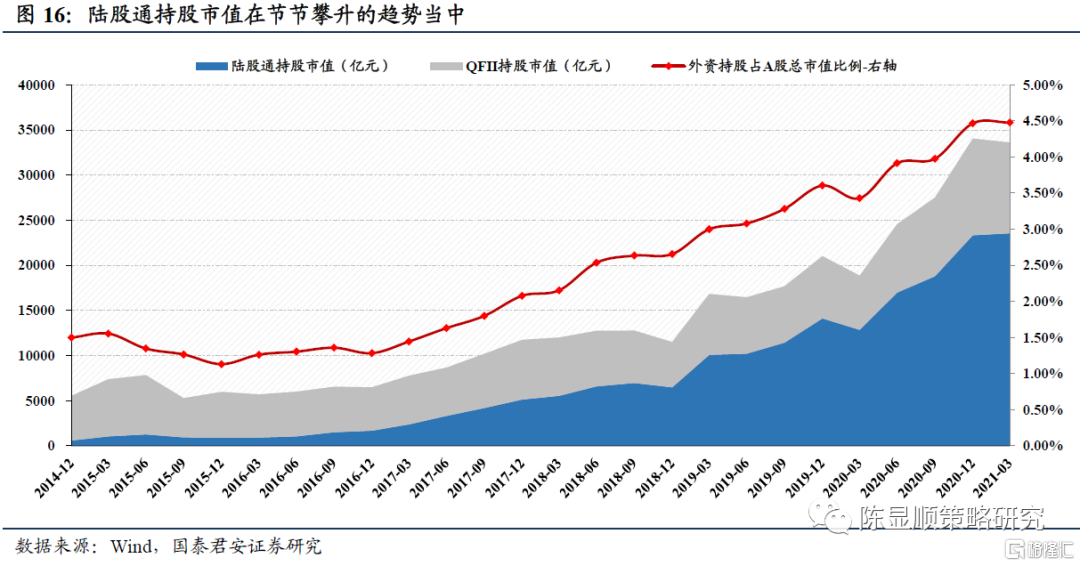

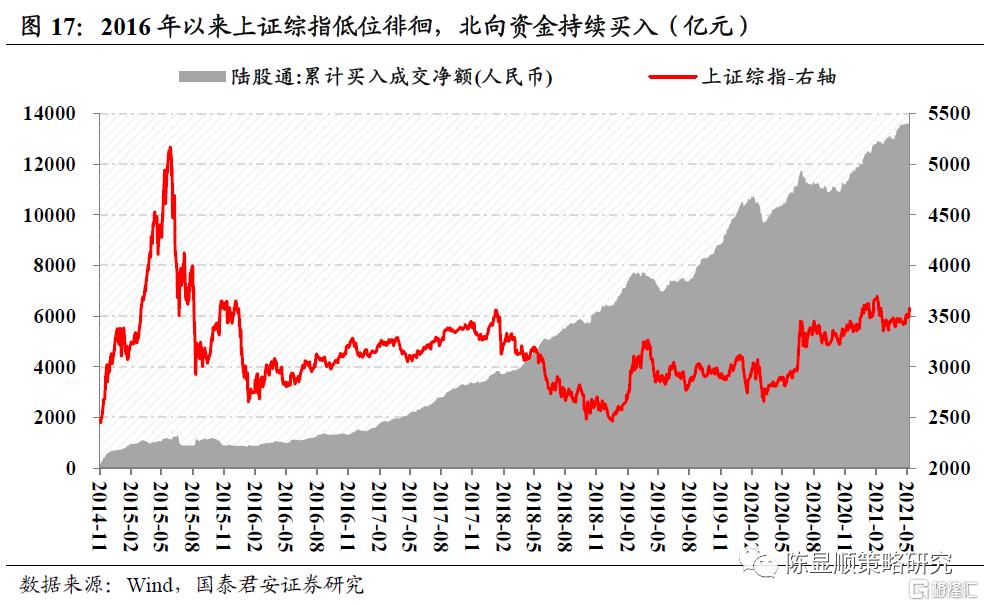

隨着2016年來滬深港通的全面開通,北向資金成爲了這一階段重要的增量資金。2014年11月17日滬港通正式開通,兩年後的2016年12月5日,深港通正式開通,北向資金開始成爲A股市場的一股重要新增力量。從2017年開始,北向資金買入開始逐步加速,當前北向資金累計淨買入額已達到1.5萬億人民幣左右。2018年5月1日滬港通和深港通每日額度正式擴容,滬股通和深股通的每日額度從此前的130億調整爲520億,更好地滿足境外長期投資者投資A股的需求。此後隨着國內資本市場開放程度進一步提高,國際主流指數如MSCI指數、富時羅素指數將A股納入比例不斷調升,更多境外長期資本進入A股市場當中,陸股通持股比例隨之節節攀升。截止2020年末,陸股通持股比例已達2.66%。

同樣我們從宏觀背景、政策背景以及2017年來市場表現出的特徵對於此階段機構化背景進行詳盡梳理。

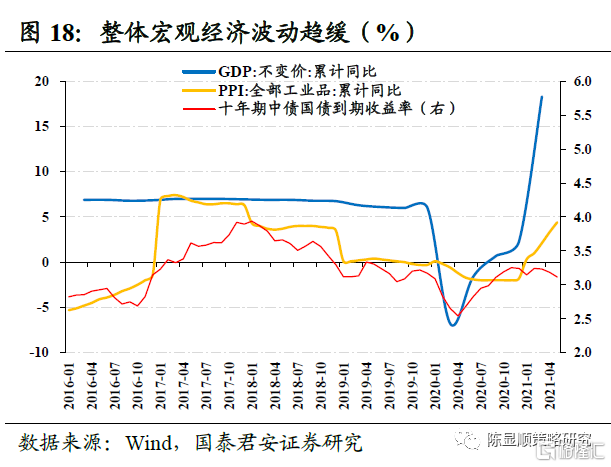

首先從宏觀背景來看,波動趨緩+經濟轉型是這一階段的關鍵詞。2016年開始,供給側改革拉開了序幕,大量過剩產能被限制與淘汰,以傳統產業爲代表的行業經歷了在2011-2015年我國經濟增速出現連續下滑之後煥發了新的“生機”,我國GDP增速在2017年一度回升至7.0%以上。而這一輪經濟的復甦至2018年中美貿易戰開啓後戛然而止,隨後經歷了疫情的擾動。而綜觀這一階段的宏觀表現來看,波動趨緩+經濟轉型是關鍵詞,波動趨緩體現在GDP的增速維持在6.5%-7.0%之間波動,除疫情之外整體的宏觀經濟波動已無明顯變化。而除此之外,經濟轉型成爲了這一階段的關鍵詞,以往地產週期被熨平後,消費、科技與醫療行業逐步成爲了拉動經濟增長的新引擎。

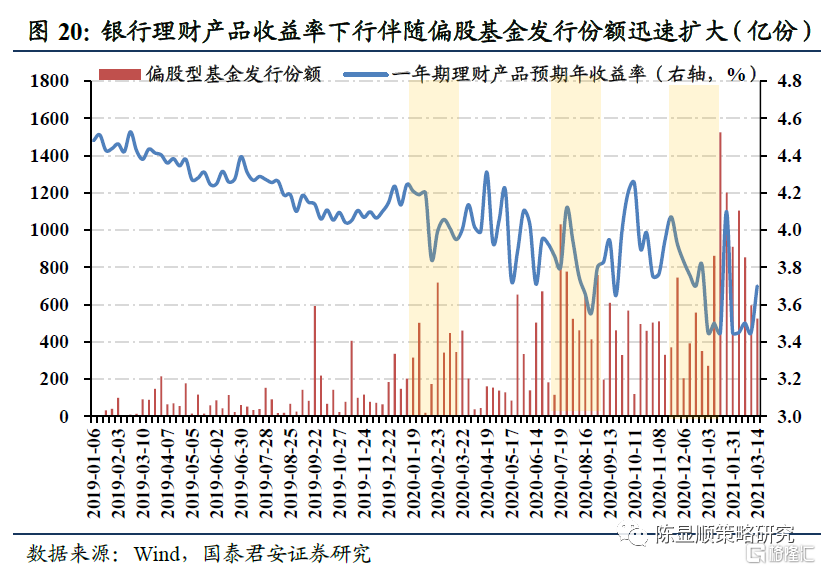

而另一項重要的背景在於無風險收益率的逐步下滑,由此驅動資金端較爲穩定地增配權益市場。隨着我國經濟絕對增速的逐步下滑,無風險收益率的下滑成爲了影響這一階段市場的重要因素,從2019年開始,分母端帶來的行情在A股演繹得淋漓盡致,尤其在2020年6月的銀行理財破剛兌之後,公募基金迅速發行,上證綜指上升至3300-3700的震盪區間當中,由於高收益的無風險資產缺失,居民端資金增配A股的趨勢開始充分得以體現。

從政策背景來看,對資本市場的支持力度被提升到了前所未有的高度。具體來說,可分爲兩個階段進行考察,其一爲2016-2018年的經濟復甦時期,整體維持偏緊的貨幣政策和穩健的財政政策,而2018年之後貿易摩擦和“去槓桿”帶來的短暫陣痛後,貨幣政策開始轉向於寬鬆,到了2020年新冠疫情的爆發之後,爲了緩解疫情帶來的經濟衝擊,貨幣和財政政策保持寬鬆。而從對資本市場的支持力度來看,從滬深港通的開通到2019年科創板開板,以及2020年創業板註冊制的正式實施,A股市場開始由此前的“年輕”逐步走向“成熟”。

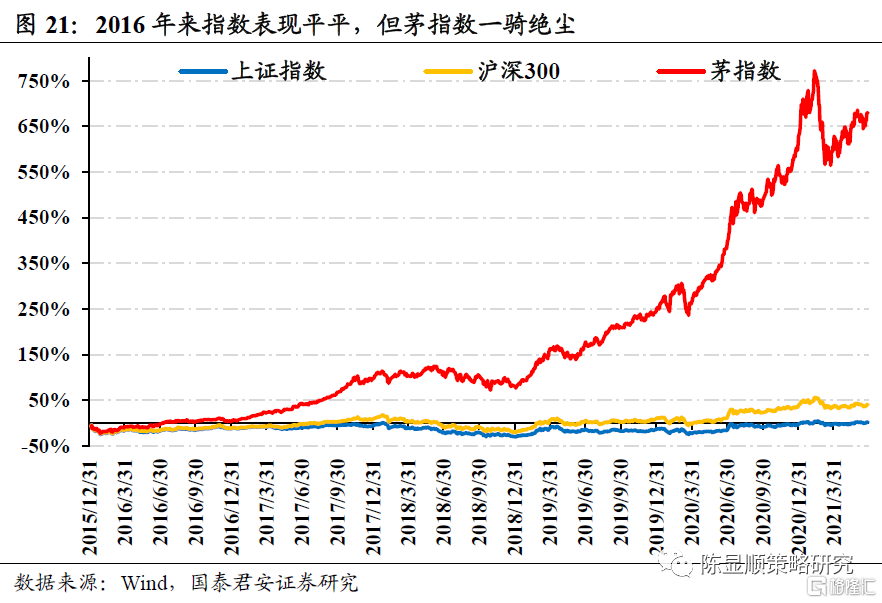

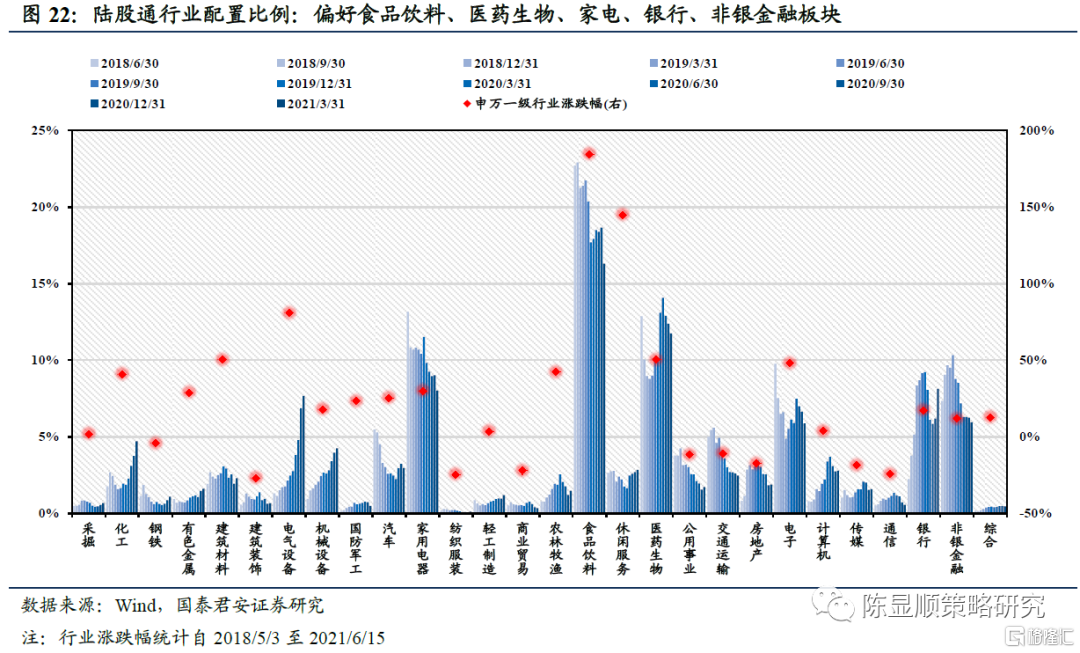

體現到市場行情的表現上來看,儘管指數整體震盪,但以優質藍籌白馬爲代表的個股行情表現極爲亮眼。這一階段當中,誕生了一個新名詞:茅指數。其代表着一批盈利確定性高,在自身行業當中具有較高地位的企業,而茅指數在這一時間段表現可謂是一騎絕塵,相比於2016年初累計漲幅一度突破750%,表現遠遠優於上證指數與滬深300。而從2018年來的行業漲跌幅來看,陸股通持有比例較高的食品飲料、醫藥生物漲幅均靠前。

總結來看,2017年來的這一輪機構化行情一開始由外資推動,在2020年的行情發展當中公募基金的擴容起到了較大的貢獻。主要的推動因素有以下兩個:其一,政策限制逐步打開,滬深港通的開放爲外資進入A股市場提供了機會;其二,隨着我國宏觀經濟波動趨緩+動能轉型,無風險利率的下滑是中長期趨勢,而隨着A股市場的逐步成熟,居民資金通過公募基金的渠道增配A股逐漸開始得到較爲充分地體現。

3

展望未來:

中長期來看公募基金和外資仍然將是A股機構化的中堅力量

歸結全文,A股的機構化進程在曲折當中不斷前行,2003-2005年公募基金開始擴容拉開了A股的機構化序幕,隨後2009-2010年險資的入場、2017-2020年以陸股通資金爲主的外資流入,成爲了當階段A股市場機構化的“主力軍”。具體來說,有以下三點結論最爲值得關注:

1)A股的機構資金入場與政策的引導密不可分。其中2003-2007年公募基金的擴容與以股權分置改革爲代表的資本市場改革密不可分;2009-2010年險資的入場以《保險資金運用管理暫行辦法》的發佈爲基礎,而滬深港通的開通與限制條例的放開則爲北向資金提供了流入A股的渠道。

2)受制於負債端的壓力,並非所有機構資金都能持續增持A股。在2005-2007年公募基金大幅擴容後,隨着全球金融危機的爆發,A股市場出現了較大幅度地調整,面對較大的基民贖回壓力,公募基金持股比例也隨之迅速下滑。

3)在當前背景之下,中期外資將維持持續流入,長期居民端通過基金養老金方式配置A股是長期的必然趨勢。自2014年滬港通正式開通以來,我國的對外開放進程就處於持續加速的進程當中,陸股通北向資金成爲了影響A股市場的一大重要變量,當前A股在MSCI權重達到20%,富時羅素納A權重達25%。而當前我國對於外資仍有較多限制,如持股比例不能超過30%等,隨着我國對外開放進程的不斷加速,限制逐步放鬆後外資流入將有望得到進一步加速。而從中長期視角來看,老齡化+中低經濟增速的背景下,無風險收益率將長期維持低位,在此背景下,以往配置於固收類、地產等居民端資金需要尋找新的投資方向,而交給專業投資機構不僅可提升預期的收益水平,還能平抑過高的波動率,在此背景下,A股主動型基金、ETF基金有望得到更長足的發展。A股長期的機構化資金並不缺乏。