本文來自格隆匯專欄:觀點,作者:金石道人

中產階級一向被認爲是中堅力量,是社會的穩定器。

但在疫情和經濟下行的衝擊下,中國中產階級的內心焦慮正在上升,擔心生活質量下降,擔心未來的收入,擔心泡沫破裂。

然而,中產階級這個概念本身就是個泡沫。隨着社會內卷化不斷加劇,增量市場空間縮小,中產的泡沫就成了不定時炸彈,隨時可能破滅。

從“中產”搖身一變成“中慘”。

01

誰是中產?

中產階級是一個我們在日常生活中經常看到和使用的一個詞彙。不過在使用這個名詞時,不同人的理解又不一樣。

那到底什麼樣的人羣可以被定義爲中產?

《福布斯》雜誌給中國中產的定義是:

生活在城市裏、年齡在25到55歲之間、大學學歷、年入10000-60000美元(換算成人民幣約爲月收入5470-32820元)。

如果單純按這3個條件,我國的中產家庭還是很多的。

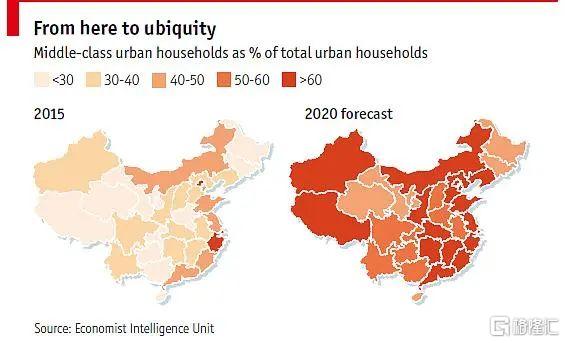

在2000年,只有4%的城市人口被認爲是中產階級。但這一數字,伴隨中國居民日益提高的人均可支配收入而不斷膨脹。

2015年CHFS調查數據測算中國中產階級的數量實際爲2.04億人,掌握的財富總量爲28.3萬億,首次超過美國和日本,躍居世界首位。根據麥肯錫諮詢公司的一項研究,到2022年,76%的中國城市人口都可以算是中產階級。

從數字上看,好像找到了一個關於中產階級的完美故事,經濟越來越好,中產越來越多,已經趕美超日,龐大的中產階級人口也構成了中國社會的“銅牆鐵壁”。

事實真的如此美好嗎?

2020年5月28日,國務院總理李克強在回答中外記者提問時講到:

“我們有6億人每個月的收入也就1000元左右。”

北師大收入分配研究院在2019年的抽樣,以7萬個代表性樣本得出:

“中國有39.1%的人口月收入低於1000元,換算成人口數爲5.47億人;月收入1090元以下的總人口合計爲6億人,佔全國人口比重爲42.85%。”

這些數據似乎都與“76%的中國城市人口都可以算是中產階級。”的說法相悖。

02

越活越窮

其實,我們在衡量中產階級的時候,往往忽略了物價水平、資產價格、通貨膨脹以及負債規模等要素。

那些勉強達到了所謂中產生活標準的人,他們的日子也許過得並不安穩。

儘管社會整體收入不斷增加,但人們的生活開支也在瘋狂增加。收入的增加趕不上生活成本的增加,人們對中產的認同便也下降。

表面上中產,實際上越活越窮。

日本學者三浦展曾經寫過一本很有名的書——《下流社會》。

書中觀察到一個現象,中產階層由於財務壓力過大,收入不斷減低,致使其所在階級不斷向下。

最終結果,中產可能逐漸消失。

這個現象在中國也存在,甚至比日本更加嚴重。

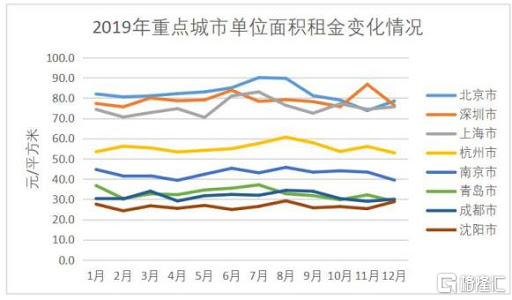

影響中國老百姓的各項開支當中最重要的一項是房屋開支。北京、深圳和上海核心地區的房屋租金85平米左右的租金價格平均分別是12000-16000元左右;45平的房屋租金是8000-9700元左右。

然而三地的工資收入卻與房屋價格背離甚遠。北京的平均工資是6900元,上海是6300元,深圳是5100元,大部分人的工資區間集中在月收入10000元以內。

不過大部分打工人都不會租在中心地帶,一般會選擇較爲偏遠的近地鐵住房,月租在2000-5000左右。對比租金價格,工資收入每個月用來交租後幾乎所剩無幾。

而這三個城市的房價平均都在6萬一平以上。

部分條件較好的家庭,父母已經在北京、上海、深圳爲兒女買了房,但這些兒女也根本不可能靠在公司打工存下太多錢。早年積攢到錢,買房“上車”的那部分人,也要揹負相當負擔的房貸壓力。特別是已經生育子女的那部分人,還得勻出一部分錢來供養“雞娃”。

所以,打工階層很難依靠勞動所得,創造出現金流。

北京、深圳、上海以外的城市,房價雖然沒那麼高,但是工資收入相對也更低。全國有很多城市的平均收入在月薪三四千以下以內,哪怕房價再低,僅憑藉幾千塊的收入,依然不可能積累到財富。

在財富難以積累的情況下,很多所謂的中產在生活中,卻處處向資產階級看齊——生活方式、言談舉止、消費水平、審美標準、價值觀念,都對標資產階級,把“躋身上層”看做自己的標杆,給了消費主義不斷收割他們僅有財富的基礎。

住房支出和日益增加的消費支出的雙重壓力下,城市裏的中產普遍感到越活越窮,越活越累。

03

中產階級是個僞概念

所謂的中產階級,實質上是徹徹底底的僞概念。

中產階層在定義上,完全契合政治經濟學對無產階級的定義——政治自由、不佔有生產資料、靠出賣勞動力爲生。

他們只是底層無產者中,稍微有點錢的那一批,但並未改變根本的階級屬性!

在中國,這些無產者是靠什麼力量成爲了中間收入羣體?

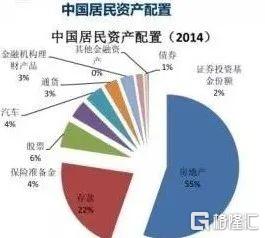

其中的影響要素很多,不過最關鍵的還是中國社會最大的泡沫——房地產。中國人的資產比例超過50%是房產等固定資產;僅有約20%左右是金融資產。不是中產都在忙着買房,而是在中國唯一讓人迅速成爲中產階級的方法就是買房。

因爲中國的中產,他們的個人財富增加,純粹是因爲不動產的資產溢價帶來的附加作用。

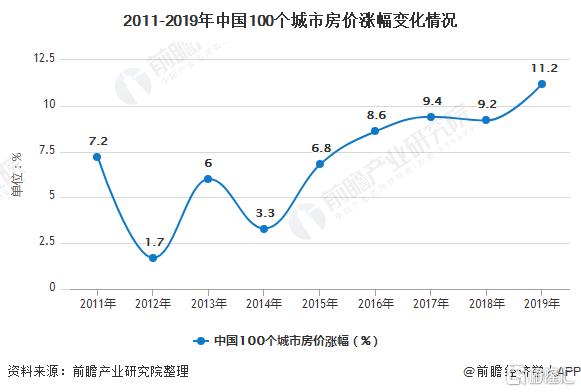

不動產溢價基本上是在2009年之後才大規模發生,導火線便是4萬億基建刺激計劃。基本面的利好,託起地價上漲,細分到地產領域,造成麪粉比麪包還要貴的基本盤。

所以,中產就是樓市開始起飛的階段,在比較恰當的位置成功接盤房地產,擁有了相當賬面財富的人。

房價上漲只是整個系統的附帶效用,由於房價上漲帶來的業主財富的增加,從而變成所謂的中產,更是附帶效用中的附帶效用。

透過表面現象看本質,可以發現中國的中產階級本身就蘊藏着大量泡沫,甚至說他們的財富是一種幻覺。

如同海灘上用沙子堆出來一個城堡,看起來很美麗;一旦海水漲潮,瞬間被夷爲平地,不留半點痕跡。

根據馬克思的論述,歷史上任何一個階級的存在,不僅是依靠金錢來維護或者根據所擁有的物質資料進行劃分。其根本是依靠階級的觀念以及存在共同體內部的共識,從而讓一羣人凝聚在一起。具體到現代社會,必須要有法團組織,階級才能存在。

因此,中產階級只是從無產階級中強行劃分出的概念,是一個泡沫,而不是切實存在的階級。中國社會的階級相對於世界其他國家流動性極強,每隔一段時間就有一次大洗牌。中產的財富歸根到底也是一種短暫的幻覺,難以延續兩代人以上,沒有時間和空間上的持久度。

04

尾聲

中產的財富是建立在社會整體的泡沫之上,也會跟着大泡沫的起落而動。

好比是養殖場,豬身上的肉不是自己的,養太肥遲早是要被割掉的。

但是,應對之法也並非完全沒有。

上策是,要麼實現階級上升,根本上擺脫骨子裏“無產者”的屬性;要麼參考馬克思所說的“階級共同體”。

中策是,管住自己消費的手,一點一滴積累起財富,同時提高自身投資理財的能力以及對大方向的把控能力,穿越經濟週期和一輪又一輪的收割。

下策是,直接躺平,任他東西南北風,我自巋然不動。

不同選擇風險不同,付出的代價自然不同,且收益也不可預見。不過,求乎其上,得乎其中;求乎其中,得乎其下;你要是求乎其下,最後可能什麼都沒有。