最近自動駕駛電子方向最火的方向之一,未來想象空間也非常巨大,而在這個領域裏,光學的鏡頭是自動駕駛非常重要的零部件,我們今天要討論的這家公司——聯創電子(002036.SZ),將有望在業績和市值上迎來雙擊。

由於自動駕駛相關的攝像頭產品已經在量產並且穩定供貨,因此本文將重點討論車載鏡頭相關的業務,也將簡單談一談公司其他具有前景的業務。

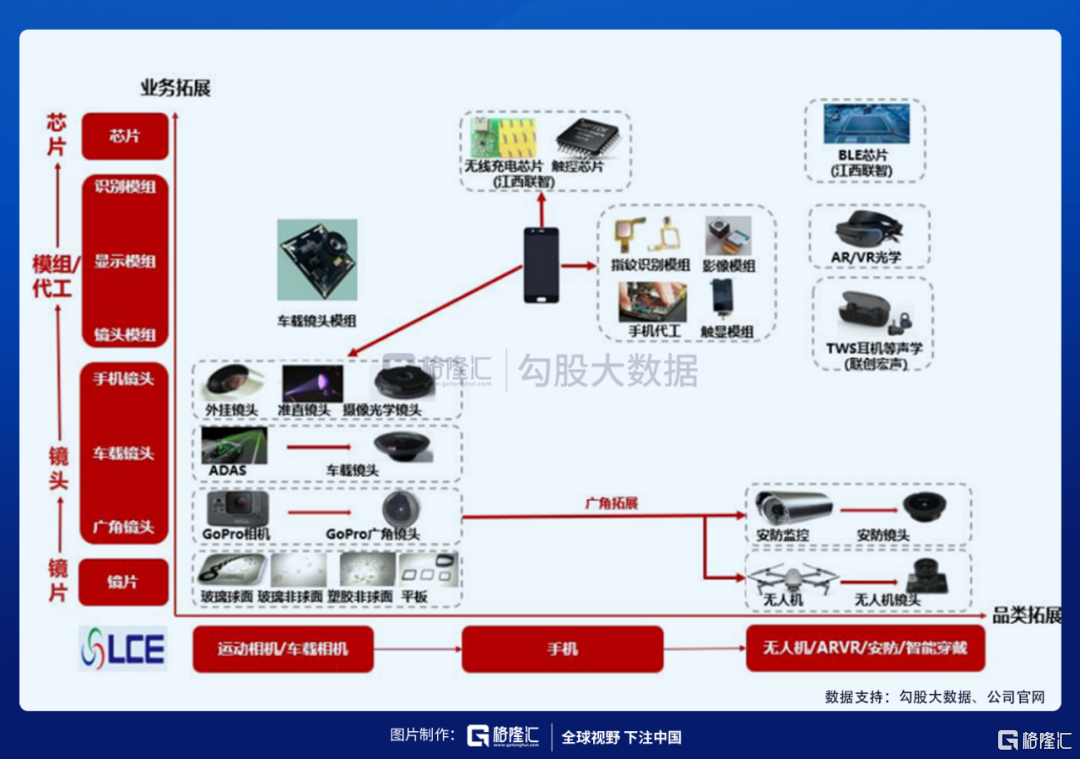

1、公司介紹

聯創電子於2006年成立,是一家老牌的光學電子廠商,2015年借殼上市,主要產品為手機鏡頭、車載鏡頭、高清廣角鏡頭及其配套影像模組,下游主要的產品為智能手機、平板電腦、運動相機、新能源汽車、無人機、VR/AR、安防等多個領域。

在鏡頭領域,一般是有全玻璃、全塑料、玻璃塑料混合等三種方式組成鏡頭,一般來説傳統的手機鏡頭都採用塑料鏡頭,隨着手機鏡頭高清化,塑料鏡頭需要採用8P甚至9P以滿足性能要求,這會導致鏡頭厚度過大,同時產品良率也較低,存在一定的技術天花板。純玻璃方案的性能好,但是成本較高。

玻塑方案用1-2片玻璃鏡片代替塑料鏡片,以減小鏡組厚度,提升成像質量,是一種理想的可選方案,也適用於車載攝像頭領域,當前公司具備玻塑混合鏡頭的量產能力。

聯創電子在很早期就已經開始佈局自動駕駛(2016年)業務,目前是國內的光學龍頭之一,也是A股非常稀缺的同時佈局自動駕駛和VRAR的核心公司之一。

2、下游客户覆蓋多個領域

目前聯創電子下游的客户也基本是一線的廠商,如手機領域的華勤、聞泰、龍旗等ODM廠商,還有中興、華為、聯想等品牌手機客户;

高清廣角方面,客户包括Gopro(運動相機)、大疆(無人機)、華為(安防)、Netgear、小蟻等知名廠商。

重點説一下在車載鏡頭方面,聯創的客户資源極為豐富。

公司16年就通過了特斯拉的認證,17年開始供貨model系列車型,與客户關係長期穩定。最近公司進一步取得客户新車型Cybertruck近70%的訂單。當前聯創已經是特斯拉車載攝像頭的第一供應商,隨着特斯拉銷量的不斷提升,公司有望深度受益。

2020年中標華為自動駕駛平台項目,佔據華為車載鏡頭大部分的份額;2020年11月蔚來ET7,裏面7個模組都是聯創供貨。

聯創與Mobileye、英偉達及華為等全球頂尖的ADAS方案商深度合作,數十款鏡頭已經通過驗證,客户訂單陸續釋放(注:Mobileye未來可能只有兩家鏡頭供應商,聯創是其中之一)。

目前,Nvidia只有聯創一家鏡頭供應商。此外,公司還與安森美、法雷奧、麥格納、採埃孚、大陸等Tier1廠商深度合作。

3、自動駕駛推動車載鏡頭單車用量和價值量提升

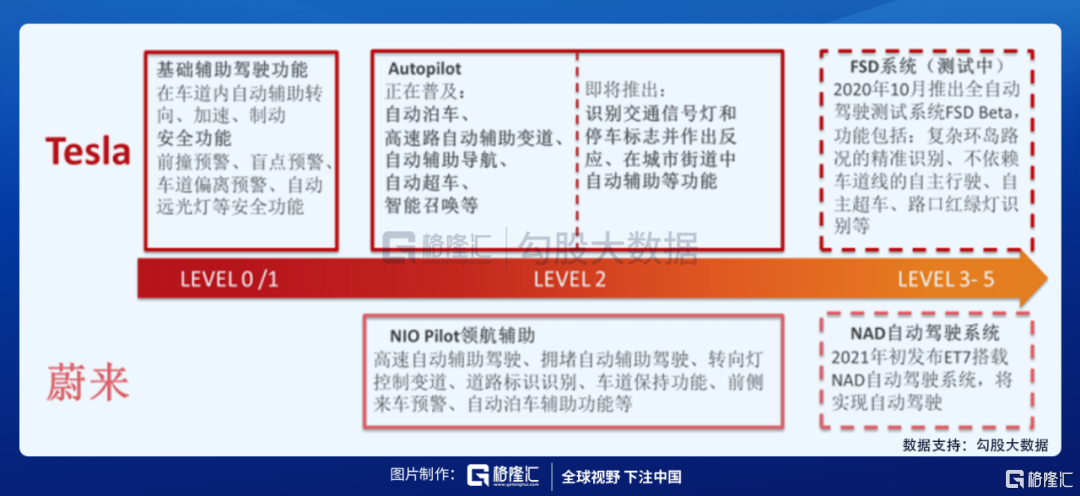

當前自動輔助駕駛日趨成熟,特斯拉、和國內的造車三勢力蔚來、小鵬、理想等也在持續推進ADAS的發展,攝像頭是ADAS必不可少的傳感器,能夠收集車內外環境數據,實現前視、後視、環視以及駕駛員監控等功能。

這就導致ADAS升級帶動車載鏡頭單車用量提升,L2級別ADAS普遍搭載至少4枚攝像頭,隨着ADAS級別增加,鏡頭的數量也相應增加,到L4&L5級別單車ADAS鏡頭需要提升到8到12顆。

如目前特斯拉已經實現L2級別的功能,ADAS方案搭載了8顆120萬像素車載鏡頭;而蔚來也計劃在ET 7中部署NAD自動駕駛系統,搭載11顆800萬像素的車載鏡頭;北汽藍谷與H客户聯手推出的首個聯名車型ARCFOX極狐αS HBT,搭載了12個攝像頭。

同時,由於車載鏡頭的性能要求更高,如要求能耐達到300攝氏度的高温,具有更強的耐磨性,通長壽命要求長達10年,以及追求惡劣環境(雨雪、塵霧燈)下的穩定拍攝。因此車載攝像頭價值量也相應更高,普通車載攝像頭價格約為30-80元,高清ADAS車載鏡頭價格高達80-100元。

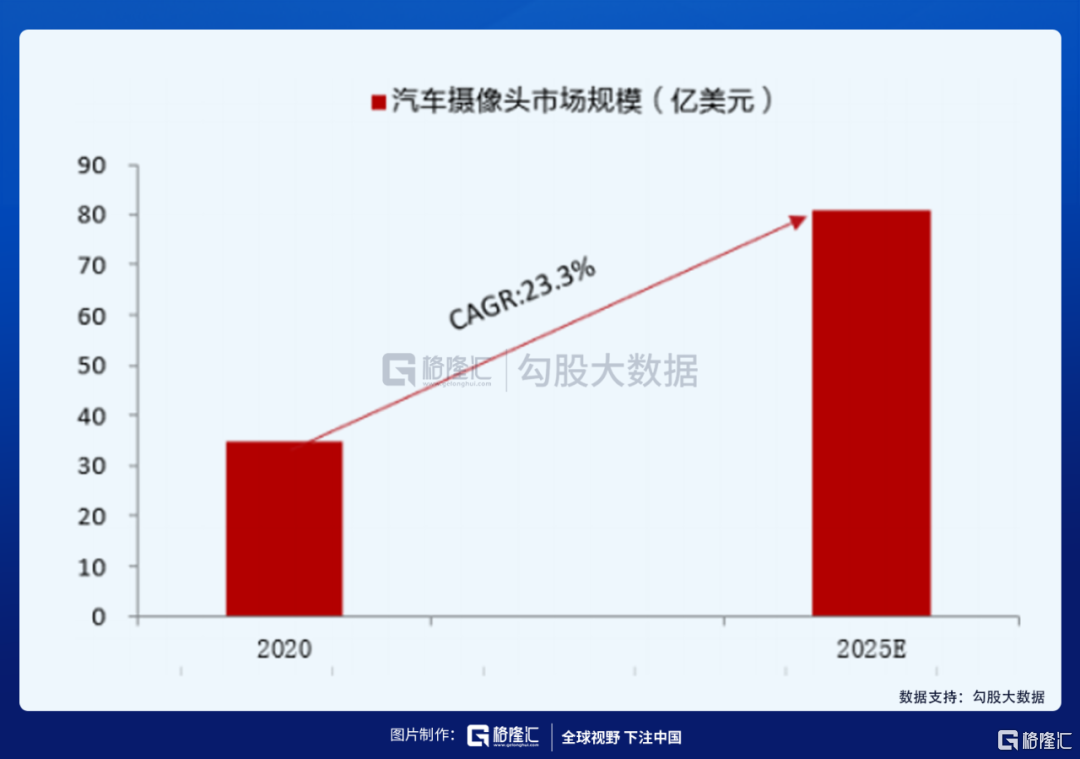

隨着ADAS滲透率快速提升,車載鏡頭市場規模將會迎來量價齊升的趨勢。根據IDC的報吿,全球車載攝像頭市場規模有望從2020年的35億美金增長到2025年的81億美金,CAGR為23.3%。

未來5年,公司車載鏡頭及模組在手訂單已經達到30億元。公司還在陸續導入更多的客户以及新訂單。

車載鏡頭及模組技術門檻高,認證週期長,客户長期穩定。車載領域具有較高的技術壁壘,產品一般需要經過1-2年研發週期、1-2年左右的認證週期才能夠供貨,較長時間的認證壁壘使後來者難以競爭。同時一旦通過認證,簽約後合作週期能夠達到數年,訂單穩定性非常高。

4、其他極具前景的業務方向

除了車載攝像頭之外,聯創還有其他業務同樣值得期待。

聯創很早就開始佈局AR/VR的業務了。此前,聯創投資了南昌虛擬現實研究院股份有限公司,研究院有6個專家研發團隊,60多個研發人員,涉及近眼顯示、感知交互、3D物體建模、全景內容拍攝研究。

公司的客户主要有Magicleap、Leapmotion和Jabil,2014-2015年FacebookF7全景相機鏡頭和華為的VR眼鏡光電顯示模組的工程樣機是聯創做的。

聯創還是運動相機和全景相機鏡頭及模組全球最大供應商,早在2014年就切入了運動相機龍頭GoPro的供應鏈,在2015年便已成為全球運動相機鏡頭行業的最大供應商,GoPro全部高端鏡頭由公司獨供,聯創在高清廣角運動鏡頭領域擁有絕對優勢。同時,公司還是AXON、小蟻等領先運動相機品牌的供貨商。

此外,聯創全景相機影像模組和視頻會議影像模組等領域也有佈局,於2018年成為Insta360全景影像模組的第一供應商,目前公司全景影像模組出貨量已成為全球第一,市場份額70%。

2020年聯創成功拓展大疆成為新客户,進入無人機藍海市場。大疆最新發布的沉浸式DJIFPV無人機,具備出眾影像系統,搭載1/2.3英寸傳感器,其鏡頭為超廣角鏡頭,擁有150°視角,其像素能達到1200萬像素。

大疆高端無人機選擇與公司合作,充分説明了公司高清廣角鏡頭技術領先。

5、公司業績與估值

手機影像模組毛利率較低,車載鏡頭和高清廣角鏡頭毛利率較高。

未來2021-2022年車載鏡頭和高清廣角鏡頭業務佔比將逐步提升,光學業務毛利率呈現先降低後穩定的格局,並且光學業務毛利率顯著高於公司其他業務毛利率。

隨着光學業務營收提升,公司整體毛利率呈現上升趨勢,機構預測21-22年公司整體毛利率分別為13.6%、14.7%。

未來隨着車載鏡頭快速起量、以及高清廣角業務需求反彈及大疆、華為新項目的導入,機構預測公司光學業務21-22年營收分別為32.6、44.6億元。

車載攝像頭正處在行業爆發風口,公司客户優質、技術領先,隨着新增產能的不斷釋放,車載業務有望成為聯創最大的盈利來源。