今日早盤,白酒股持續活躍。水井坊漲停領漲板塊;口子窖漲逾6%,洋河股份漲逾5%;19日摘帽的捨得酒業昨日(20日)午後漲停,今日早盤一度衝高至漲超8%,目前漲幅回落至近2%。

值得注意的是,昨日開盤半小時內便封板漲停的水井坊,今日再下一城,開盤半小時內再度漲停,報121.89元,股價創歷史新高。

01

低基數帶來的業績高增

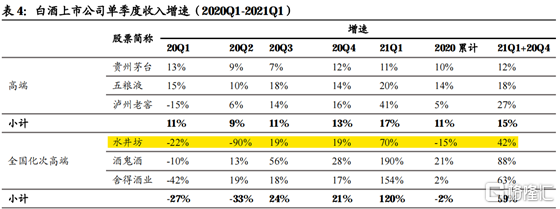

2020年第二季度,受疫情影響,水井坊進行了強力的去庫存以及渠道控制,導致收入明顯下滑,Q2收入同比減少了90%,利潤更是同比減少了173%。

2020年全年,在高端、次高端龍頭企業之中,只有水井坊的收入和利潤錄得負增長。

2021第一季度,水井坊錄得收入12.4億元,同比增長70.2%;歸母淨利潤為4.19 億元,同比增長近120%;毛利率為85.1%,淨利潤率33.8%;期間費用率26.6%,同比減少了5.8%。

分產品看,高檔/中檔產品實現收入分別為12.1億元、0.26億元,同比分別增長了68.9%、151.1%;分區域看,北區/東區/南區/中區/西區/新渠道實現收入分別為1.9/3.7/1.7/1.9/1.8/1.3億元,同比增長52%/56%/64%/96%/60%/192%。其中東部地區收入佔比最高,新渠道收入增幅最為明顯。

雖然公司收入實現了同比70%的增長,但與另外兩家全國化次高端酒企——酒鬼酒和捨得的三位數增幅相比,漲幅較為遜色。行業全面復甦的20年Q4與21年Q1兩個季度中,水井坊收入42%的增速,也低於次高端龍頭企業的平均水平。

不過,水井坊2021年一季度的表現任超過了市場預期,主要原因是今年春節較晚,而且在採取渠道激勵方式拉動銷售的同時,宴席回補也使得一季度銷量好於預期。

另外,水井坊成立了新部門——團購部,進行典藏企業團購的推廣。2021第一季度,針對團購渠道的發力對高端化產品銷量貢獻較大。其中,國家寶藏IP系列產品在春節期間的銷售創下新高,優化了公司產品結構。

同時,井台和八號提價帶動噸價上行,使得淨利率達 33.8%創歷史新高。此外,公司還順應醬香型白酒的熱潮,開始對醬香型白酒進行佈局。

因此,市場對水井坊今年後幾個季度的業績預期樂觀程度也有所升高。

02

次高端白酒打開新價格帶

在今年,原本屬於淡季的5月份已經呈現出了淡季不淡的局面,特別是在五一節後存在一定的消費回補。雖然目前距離二季度還有一段業績的真空前,同時板塊整體估值並不便宜,但節後資金面的情緒已經逐漸顯現出樂觀的趨勢,預計可以對近期整個白酒板塊的估值提供支撐。

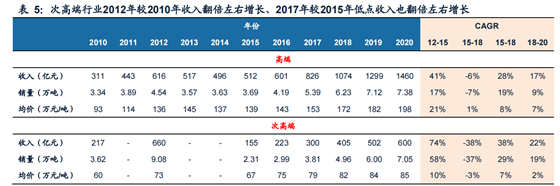

而水井坊所處的次高端白酒預計都將進入加速增長。廣發證券提出,在90-12年、15-18年的兩輪白酒牛市中,都是在進入牛市的第三年,次高端酒企的業績彈性最大。

除此之外,對次高端白酒的持續成長預期出來長期邏輯下的消費升級,還有兩個方面的原因:

首先,高端白酒持續的漲價會加大次高端白酒的定價空間,使次高端白酒價格的上限從600元擴展到了800元。在300-500元的放量價格以外,600-800元的新價格帶預計可以帶來次高端白酒的量價齊升;

其次,由茅台備受追捧引發的醬香型白酒熱對於次高端傳統酒企影響有限,水井坊等濃香型傳統酒企經驗豐厚,次高端傳統酒企依自己的節奏全力向前,渠道業績估值逐步驗證。次高端持續性的紅利可能可持續,估值彈性大。

興業證券表示,2021年投資邏輯將順次向持續價格競爭的次高端白酒和地域名酒傾斜。根據上一輪白酒週期覆盤及本輪週期演繹進程,預計次高端將延續2017年以來的強勁業績表現,地產酒則將加入板塊結構性繁榮趨勢,在省內消費升級疊加省外擴張下確定性及成長性強。

根據歷史週期覆盤及當前演繹進程,重點看好次高端和中檔酒表現,當前時點有望淡季不淡,銷售超預期。