本文來自格隆匯專欄:興證醫藥徐佳熹,作者:興業證券醫藥小組

報吿正文

近期,隨着4月一季報的發佈,CXO賽道再次表現出其優秀的成長性和較強的業績確定性。

CXO板塊近期表現回顧

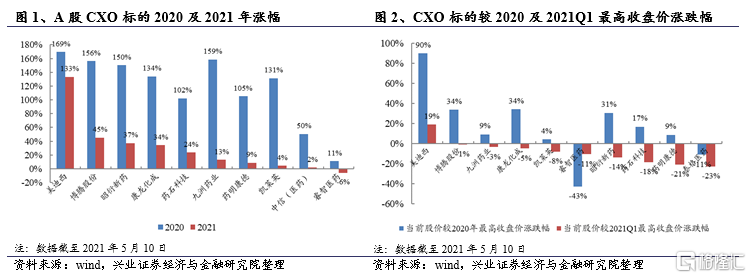

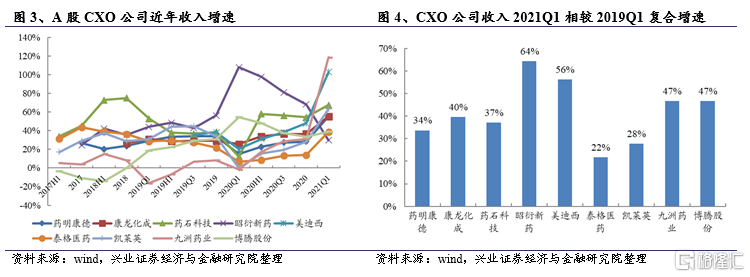

回顧CXO板塊,自去年二季度開始,其業績開始持續超預期,每個季度均給市場一份滿意的業績“答卷”,多數公司超額收益明顯(2020及2021年均有不錯的漲幅)。雖然當前板塊的估值仍處於歷史中上水平,但基於其優秀的業績變現(2021Q1醫藥板塊中極為靚眼的子領域之一),其景氣度和關注度仍維持在高位水平。回顧去年至今的股價漲跌幅來看,相較於去年多數公司股價創新高,且部分公司有不錯的漲幅(以中小型市值公司居多);相較於今年一季度的最高收盤價,雖然多數公司有一定的回撤,但幅度相對低於醫藥其他細分子領域,體現出CXO板塊較強的股價穩定性。

收入端

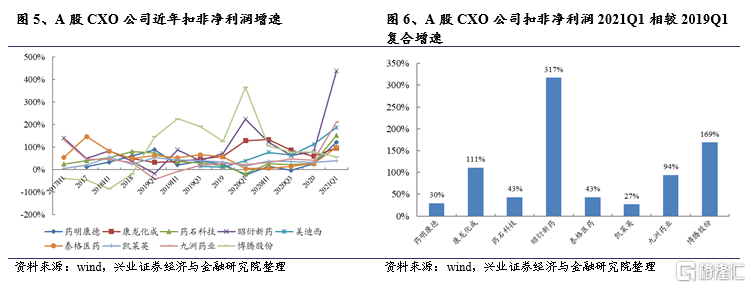

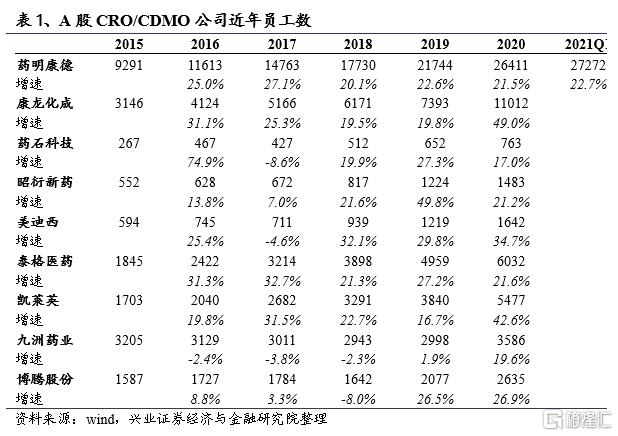

相較於利潤端會受到較多因素的擾動,收入端是更能反映CXO公司經營情況的指標。整體來看,2020Q1源於疫情影響導致相對低基數(大部分公司落在0-20%增速區間),今年Q1實現恢復性高速增長,大部分公司收入增速達到40%以上,部分公司增速超過100%。以2019Q1複合增速來看,體現出CXO板塊較強的業績確定性,反映出當前CXO行業仍維持於較高的景氣度。較多公司複合增速達到30%以上,美迪西(訂單、產能均快速增長)和昭衍新藥(以往Q1有一定低基數效應)複合增速達到50%以上,泰格醫藥(臨牀CRO受疫情影響程度相對更深)和凱萊英(去年產能釋放相對受限且匯兑損益影響較多)相對不高也存在其各自原因。

扣非淨利潤端

對比來看,扣非淨利潤2021Q1加速趨勢和收入端基本相仿,在增速上普遍高於收入端。由於利潤端影響因素相對較多,因此在複合增速上也相對體現出更大的差異性。一方面,部分中小型市值標的相對較大的業績彈性驅動其較好的股價表現。另一方面,考慮利潤端較多的影響因素,例如在剔除非經營性影響因素的經調整口徑上,藥明康德和泰格醫藥的利潤增速表現更為突出;在不考慮匯兑損益影響下,凱萊英利潤增速也有更好的表現;藥石科技也存在股權激勵費用等因素影響。

員工數

員工數

近年來,源於CRO/CDMO市場的繁榮,頭部企業訂單均處於溢出狀態,因此產能成為制約公司發展的重要因素。員工數量作為CRO/CDMO產能的間接指標,其增速往往和公司收入增長呈現較強的正相關關係。從年報來看,2020年CXO板塊多數公司員工數保持穩步擴增趨勢,增速區間為20-30%。部分公司基於其業務拓展節奏和產能釋放節奏實現加速增長,為其業績的快速增長奠定基礎,如康龍化成、美迪西和凱萊英等。從2021Q1來看,雖然披露員工數量的公司較少,但以藥明康德為例,可以看到其穩定的員工增速水平,且基於其今年的員工數量規劃預計全年將呈現加速趨勢。

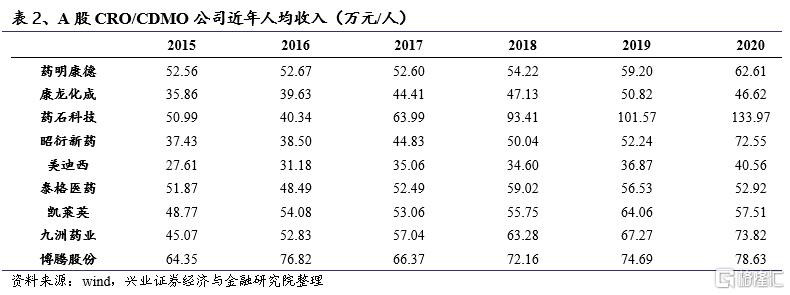

人均收入

人均收入

基於員工數,人均收入成為反映CXO人效的重要指標,員工數增長疊加人效提升,驅動公司業績快速增長。近年來,A股CXO公司人均收入整體保持快速提升趨勢,各家公司基於業務成熟程度和業務結構變化而呈現出不同的增速。其中,藥石科技人均收入提升幅度較大,我們認為主要源於隨着項目推進公司公斤級以上訂單佔比快速提升;泰格醫藥人均收入小幅下降,我們認為主要源於過手費下降導致的收入結構調整;博騰股份人均收入存在一定波動性,主要源於過去經營承壓直至2017-2018年戰略調整,近三年其人均收入顯著提升也體現其戰略轉型的效果;康龍化成去年人均收入有一定波動,我們認為主要源於其併購延伸業務鏈所致。

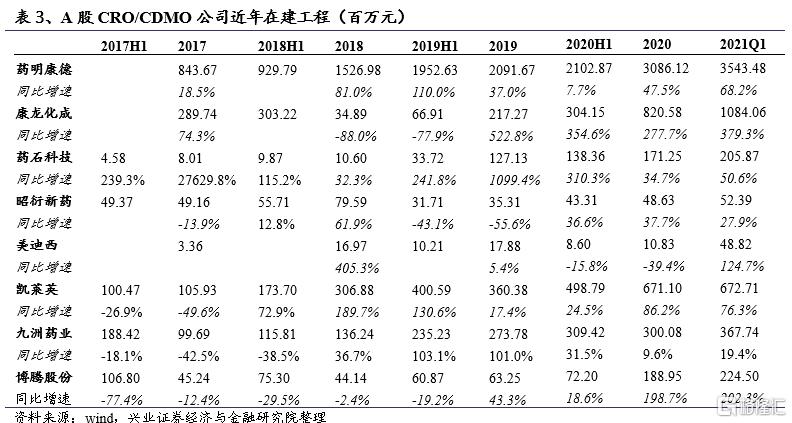

在建工程

在建工程

臨牀前CRO基於實驗室、CDMO基於工廠,因此在建工程在一定程度上均反映出CRO/CDMO公司對於產能的投入。近兩年,基於行業景氣度不斷提升,訂單需求持續加大,各家頭部公司在建工程規模保持快速增長的狀態。2020年和2021Q1,大部分公司的在建工程投入維持較快增長趨勢,例如藥明康德、康龍化成、藥石科技、美迪西、凱萊英、博騰股份等公司呈現高速增長。這體現出一方面訂單需求仍較為旺盛,在產能較為飽和的情況下需要建設新產能,另一方面體現出各家公司對於行業未來發展前景的信心。

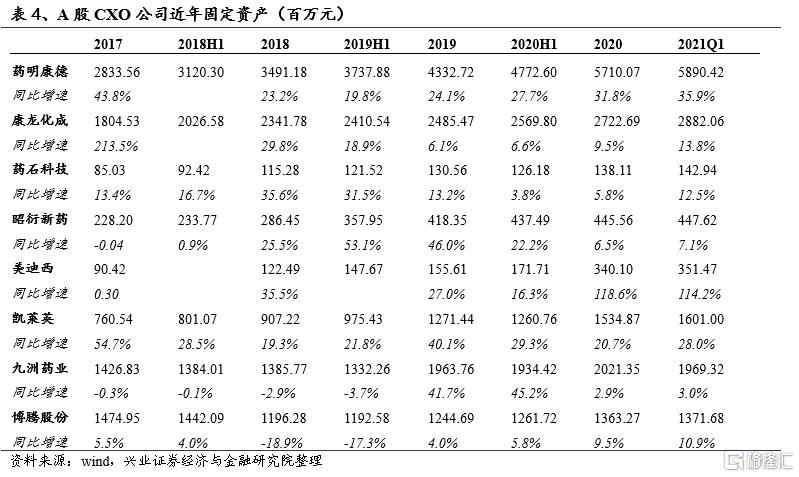

固定資產+收入/固定資產

固定資產+收入/固定資產

由於CDMO偏向於重資產行業,因此相比於員工數和人效,固定資產是反映公司產能及產出更為重要的指標。可以看到,近兩年A股CRO/CDMO公司的固定資產均保持穩定較快增長,凱萊英作為CDMO的龍頭公司之一,其固定資產較快增長成為公司業績快速增長的重要基礎。在“收入/固定資產”方面,CDMO企業近年整體維持穩中有升狀態,博騰股份基於戰略調整2018-2020年上升趨勢明顯。

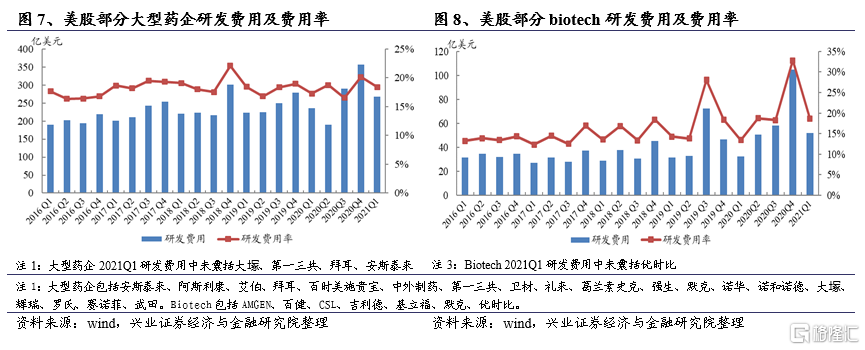

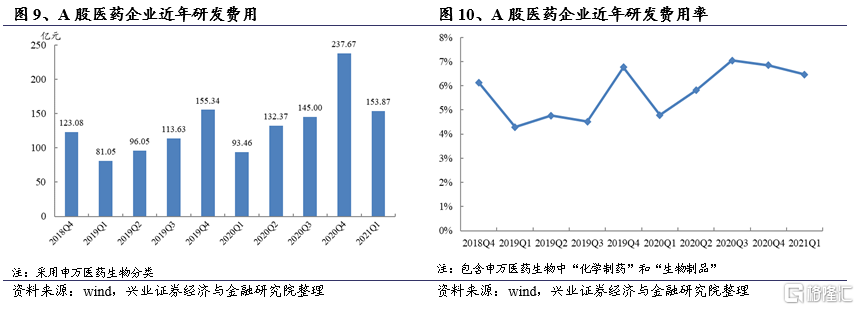

研發意願

研發意願

聚焦於季度數據,從海外市場來看,無論是bigpharma還是biotech近年來研發費用投入都維持在較高水平,研發費用率基本維持在15%-30%水平。以列舉的部分頭部公司為例,研發費用率均值保持在15%以上。聚焦於2020Q4和2021Q1,研發費用保持增長趨勢,在研發費用率上呈現小幅提升狀態。

國內方面,為應對政策變化和市場競爭加劇,近年來研發投入加速趨勢明顯,在研發費用和管線佈局等方面都進入了軍備競賽階段。雖然在研發絕對額和研發費用率層面較海外仍有差距,但正處於快速提升的階段,向全球行業平均水平逐步趨近。聚焦於2020Q4及2021Q1,研發費用同比呈現較快增長,研發費用率亦繼續保持上升趨勢。

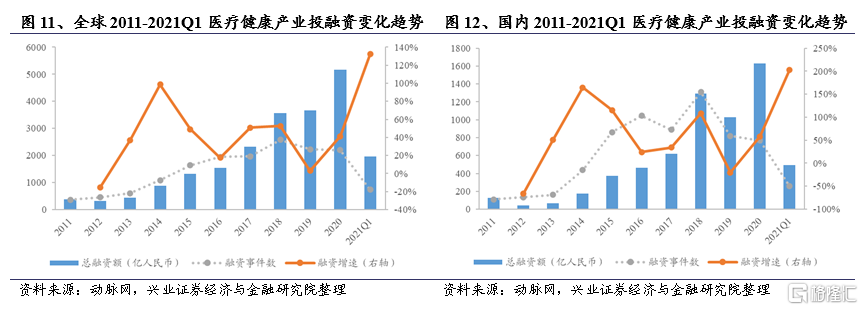

醫藥行業融資情況

醫藥行業融資情況

2020年雖然受到疫情影響,但也促使醫藥行業處於“聚光燈”之下,全球對醫藥領域的投融資維持繁榮向上的狀態。對比來看,無論海外還是國內,2020年均是醫療健康產業投融資的“大年”。聚焦2021Q1,根據動脈網數據,醫藥產業投融資領域延續“火爆行情”,海外和國內均創單季度新高,全球市場同比增速超過100%、國內市場同比增速超過200%。4月單月來看,雖然國內熱度略有下降,但整體仍呈現快速增長態勢(全球增速100%+、國內增速25%+)。醫藥行業投融資數據作為反映CXO景氣度的間接指標之一,其延續較快的增長將驅動CXO行業維持當下的高景氣度,為行業和頭部公司的中短期快速發展提供確定性。

持續重點推薦CXO賽道

總結來看,2020年報和2021一季報CXO板塊再次向市場交出一份滿意的業績“答卷”,再次展現出CXO賽道優秀的成長性和較強的業績確定性,而市場亦給予正反饋,多數公司2021年超額收益明顯。聚焦細節來看,在新增人員規劃、新產能建設等方面,A股相關上市公司仍呈現出較好的上升趨勢,體現出訂單需求依舊旺盛以及公司對於行業未來發展前景的信心。在訂單方面,各家頭部企業新簽訂單增速亦基本延續過去正常水平,部分公司訂單增長呈現加速趨勢。此外,2020年和2021Q1醫藥行業投融資數據亮眼,其將驅動CXO行業維持當下的高景氣度。

展望中長期,行業利空因素較少,確定性較強。我們認為全球CRO產業鏈向中國轉移趨勢受阻的可能性較小,疊加我們創新藥市場有望長期維持較高的繁榮度,我國CXO行業保持快速增長將是大概率事件。

我們認為行業長期發展趨勢不變,頭部公司業績加速趨勢明顯,行業始終維持在高景氣度。2021Q1業績高速增長雖有去年同期低基數效應影響,但相較2019Q1的複合增速亦表現靚麗,全年業績表現值得期待。展望2021Q2,雖然去年同期基數開始上行,但我們預計從環比角度來看多數公司Q2將繼續保持較好增長趨勢。

我們建議投資人關注:

一線產業龍頭:如藥明康德(強者恆強,長期穩定較快增長確定性強;Q1業績略超預期,前期股價在板塊中相對滯漲)、康龍化成(全產業鏈佈局,公司處在快速成長期;Q1業績高速增長,全年業績值得期待)、凱萊英(去年業績受產能擴張限制和匯兑損益等因素影響,隨着產能釋放今年業績有望加速)、泰格醫藥、藥明生物等。

細分賽道龍頭:如藥石科技(細分領域龍頭,Q1利潤端超預期,砌塊的高壁壘以及較快的產能釋放節奏預期帶來全年較快增速,創新藥CDMO有潛在彈性催化劑)、九洲藥業(CDMO後起之秀,諾欣妥等CDMO大品種進入業績放量期;Q1利潤超預期,公司CDMO佔比已超過50%)、美迪西、昭衍新藥等。

風險提示:相關公司業績表現不及預期,訂單波動風險,行業發展趨勢變化超預期