昨晚,“醬茅”海天味業發佈了2021年一季度的財報。

公吿顯示,海天2021年一季度實現營收71.6億元,同比增長21.7%;淨利潤19.5億元,同比增長21.1%。基本每股收益0.60元。

整體來看,本次海天味業一季報的業績超出此前預期。資本市場方面,股價亦是高開超3%,隨後有所回落。2020年,海天味業走勢強勁,股價實現翻倍增長;今年一季度以來,股價卻持續回調,跌幅一度跌超25%,市值蒸發超1700億。不過,3月底至今,海天味業的股價已有明顯回升跡象,漲幅近15%。

近日,由於“公募基金一哥”張坤投資了醬油股中炬高新,使得海天味業也成為投資者關注的焦點。關於“張坤為什麼不買龍頭海天味業而是買中炬高新?”的討論甚囂塵上,投資者對於“醬茅”海天味業未來增長空間也頗具擔憂,不過,從海天味業今年一季度的業績上看,海天味業的價值仍不容小覷。

今年一季度,海天味業的盈利能力較為穩定,歸母淨利率為27.3%,基本保持穩定;毛利率為40.9%,主要受成本影響略有下降;銷售費用率5.7%,同比下降5個點。公吿顯示,毛利率、費用率下降與運費科目調整有關。若還原口徑,毛利率受成本影響同比略有下降,毛銷差基本持平。

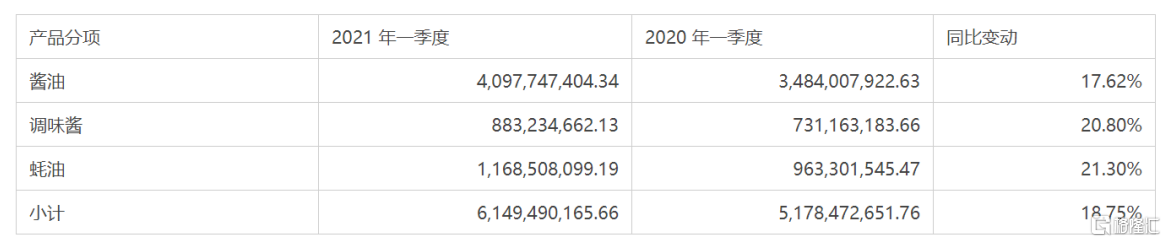

從品類上看,海天味業的三大主營業務醬油、蠔油、醬料分別同比增長17.6%、20.8%、21.3%,業績增長穩健,複合調味品等其他業務也實現了43%的高速增長,勢頭較好;從區域上看,北部、中部地區快速增長,西部地區增長有所放緩,南部地區增長14.7%,環比提速,東部地區增長13.5%。公司經銷商數量共7335 個,Q1 期間淨增284 個,其中中部/西部/北部分別淨增長53/70/74家,合計佔比達到69%,渠道保持快速下沉。

總體來説,一季度行業整體放緩的情況下海天味業依然表現較為穩健,龍頭地位穩固。

不過,作為醬油市場的老大,海天味業的業績增速已經有小幅下滑趨勢,近三年來,營收增速由17.06%下滑至15.13%,淨利潤增速由22.24%下滑至21.51%。雖然總體業績穩固,但增長動能明顯不足。

這對這個問題,海天味業也在不斷研發和突破。2018年起,海天味業便不斷嘗試向料酒、火鍋底料等賽道拓展,並將這些產品推上網絡綜藝節目,以實現新業務的增長。從研發投入上看,海天味業在2020年研發支出總額7.12億元,同比增長21.16%,研發投入佔年度營業收入比例3.12%。可見海天在其他業務端開發的力度。

今年一季度,不僅營收增速大幅提高,其他業務的增速也明顯快於主營業務。雖然目前其他業務的營收佔比仍較小,但未來具有較大的成長空間。

從行業上看,調味品行業電商滲透率處於較低水平,品牌線上滲透率約為20%,品牌線上銷售僅為7%。對於調味品企業而言,電商渠道有較大的發展空間,因此海天味業在線下渠道積累的基礎上,仍有線上市場的空間待開發。

目前,中國的醬油人均消費量的仍有很大上升空間,對標日本來看,日本醬油行業成熟期人均消費量 13.23kg/年。由於 0-14 歲的兒童以及 65 歲以上的老人對於 調味品的攝入量相對青年人通常會更低,1990 年代後,隨着老齡化程度加大,日本人均醬油消費量開始下滑。

根據 World Population Prospect 對中國人口結構的預測,15-64 歲的人口結構佔比預計將在 2030 年附近達到峯值。假設我國我國醬油人均消費量從2017年的 7.55kg/人,上升至日本醬油行業成熟期人均消費量 13.23kg/人,複合增速為4.8%,行業增長空間廣闊。

因此,不管從研發實力,新產品的拓展速度,還是行業市場的發展潛力上看,海天未來都仍具有一定的增長潛力,不過從目前資本市場來看,投資者對海天目前的高估值仍有擔憂。

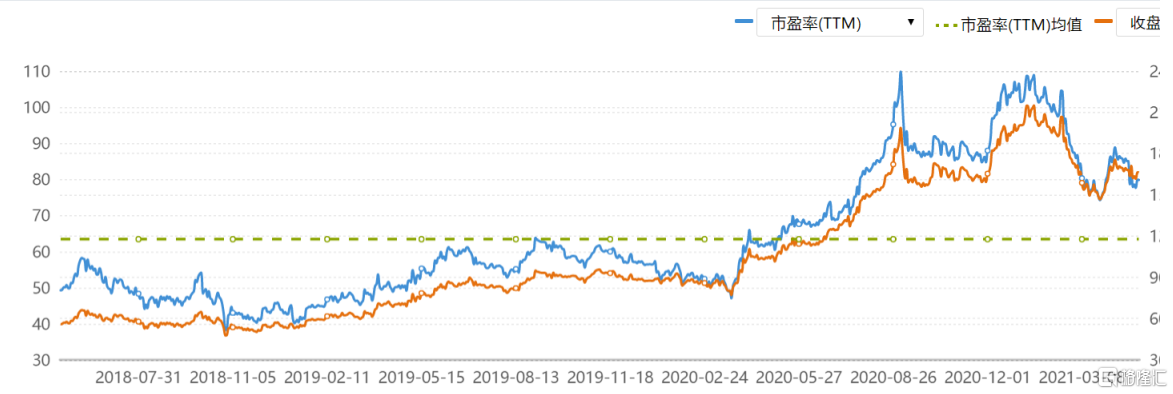

數據顯示,海天味業目前估值已高達80倍,從近三年估值圖可知,目前已經處於自身歷史高位。而反觀中炬高新,目前估值為42倍,僅是海天味業的一半,從投資同一個行業角度考慮,顯然低估值且具增長潛力的優質公司對投資者更具吸引力,這或許也是為何海天味業沒有獲得張坤青睞的原因。

總之,從長線上看,海天味業的基本面穩定,發展空間和龍頭地位都使其仍具投資價值。但面對高企的股價和估值,短期仍要警惕股價回調風險。