昨晚發佈財報後,定製傢俱龍頭索菲亞今日低開低走後隨即跌停。截至發稿,股價現報31.64元,成交額逾7億元,最新總市值288.7億元。

今年以來,索菲亞股價累計漲幅最高超過50%。然而自3月22日以來,該股便持續陰跌,至今累計下挫逾16%。

1 業績不及預期

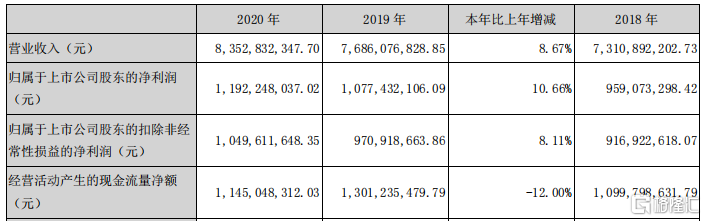

具體看這份財報,截止2020年12月31日,索菲亞2020年全年的營收為83.5億元,同比增長8.67%;歸母淨利潤11.9億元,同比增加10.7%。

數據來源:公司財報

分渠道來看,經銷商零售仍然是索菲亞的主要渠道,貢獻了78.54%的收入佔比;大宗業務渠道收入超過15億元,佔比提升至18%;另外,還有直營渠道收入佔比3%。

分產品來看,司米櫥櫃收入12億元,同比增長42.3%;木門實現收入2.9億元,同比增長55.4%;衣櫃及其配套產品增速較慢,收入67億元,同比增長1.46%。

衣櫃品類增速較慢有行業競爭激烈的原因,歐派家居等對手的步步緊逼,使索菲亞“衣櫃一哥”的地位受到威脅。

另外,去年一二線城市受疫情影響更為嚴重。一方面,公司傳統經銷商渠道佔比較大。去年,索菲亞包括新開店、重裝及整改在內的全年建店數量達2519家。同時擁有經銷商1652家,專賣店2719家,同比均在上升。

索菲亞在財報中提到,公司的銷售形式在去年做出了線下向線上的轉變,不過線上轉化率和客源貢獻情況暫未披露。目前,索菲亞的線下銷售形式依然佔據重要地位。

另一方面,公司在重點城市的銷售佔比最大,因此上半年業績整體受到拖累。不過,索菲亞在3月初推出了子品牌“米蘭納”,定位為互聯網輕時尚品牌,向四五線及以後下沉市場的“小鎮青年”發力。

2 增長邏輯生變

市場是否為索菲亞向下沉市場的發力買單,還需要時間來驗證。

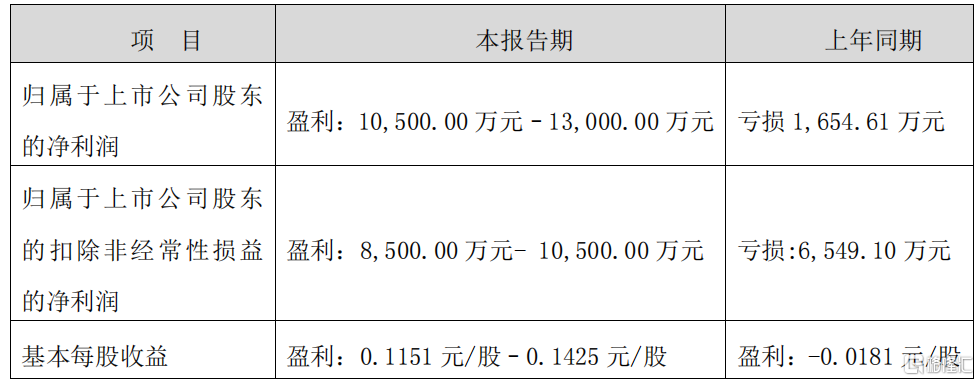

然而昨晚,索菲亞同時發佈了2021年一季度業績。2021年第一季度,公司預計營收同比增長110%到140%;淨利潤為1.05億元至1.3億元,同比扭虧為盈。

數據來源:公司財報

營收同比大增,主要是由於去年同期受新冠肺炎疫情影響,傢俱行業整體表現低迷。國家統計局發佈的數據顯示,2020年,傢俱製造業主營業務收入為6875.4億元,同比下降6%。

同時,一季度是傢俱行業傳統淡季。雙重因素影響下,索菲亞業績承壓。因此在低基數下,今年該公司在營收方面實現了較高的同比增長。

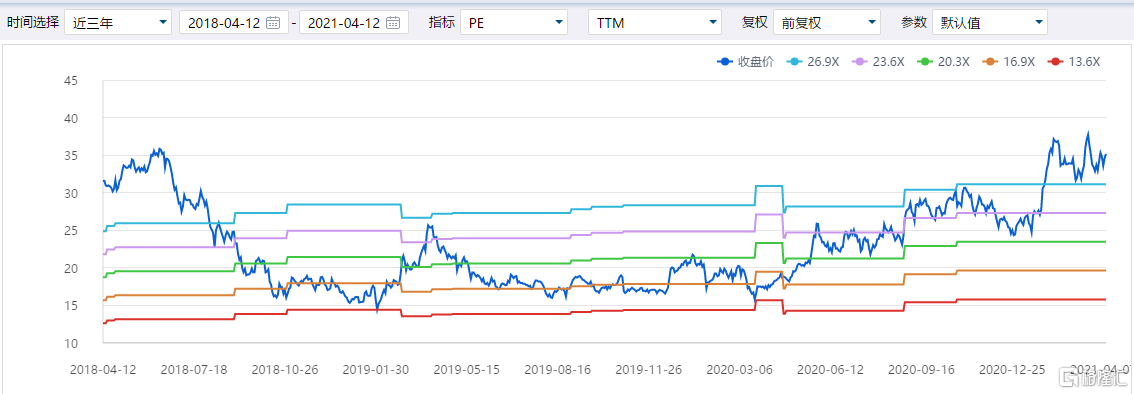

受益於營收提升,索菲亞股價自2020年低點至今,累計漲幅最高近130%。從最低的16元左右升至近40元,股價翻倍有餘。

但從最新的2021年一季度財報來看,公司在去年低基數的情況下,淨利潤增長只有10%。環比2020年第四季度4.95億的盈利大幅下滑78%,未達到市場預期。

同時,2020年索菲亞銷售毛利率為36.56%,銷售毛利率連續第四年下滑。這或許與傢俱行業原材料成本不斷上升有關。

目前,我國家居行業近80%木材都依靠進口,因疫情原因和海運貨櫃緊張導致的運費上升。去年8月以來,木材價格開始逐步上漲。如進口的黑酸枝,去年到今年,一個櫃上漲7000元至9000元,漲幅約27%,但是終端價格上漲不到5%。

前些日子,#木材漲價傢俱廠被迫關門#的話題一度衝上微博熱搜。為了應付木材價格的上漲,有些傢俱廠在廣泛使用金屬材料取代木材。但長此以往,漲價勢在必行。

另外,政府對房地產行業的宏觀調控逐步加強。2021年開始,更是加強了對經營貸炒房的查處力度。郭樹清主席從去年三季度到今年年初罕見地連續3次發聲,表示“房地產是中國經濟最大的灰犀牛”。

上週,財政部表示“穩步推進房地產税”等內容;週四,一則“七部門查處深房理”的消息在網上低烈度傳播。

在央行和財政部開始參與房價調控的情況下,房地產市場增速放緩,勢必使下游市場的傢俱行業承壓。

3 結語

機構抱團瓦解之後,資金轉而流向業績表現較好的二線藍籌,索菲亞就是其中的代表。截至去年底,索菲亞被陸股通持股25.55%,並獲多家基金青睞。

但是多家資金的抱團炒作已經令索菲亞估值達到了近幾年來的高點,產生了明顯泡沫,因此,在明顯不及市場預期的財報發出後,索菲亞股價受挫自然在情理之中。

數據來源:IFinD

對於今年的展望,索菲亞喊出了“2021年將衝擊百億銷售”的目標。但種種不利因素影響下,這一目標實現起來,或許將頗具難度。