今日早盤,水泥板塊高開高走,青松建化、鄂爾多斯漲停,寧波富達、四川金頂漲超9%,華新水泥、海螺水泥等紛紛衝高,板塊內三十餘隻相關個股全部跟漲。

港股方面,建材水泥股也迎來普漲,中國建材漲超5%,亞洲水泥漲超4%,華潤水泥、天山水泥等跟漲。

今日兩市水泥板塊普漲的原因,主要是消息面上,媒體稱擁有良好碳排放數據基礎的水泥、電解鋁行業將可能優先納入全國碳交易市場。

除電力已納入外,石化、化工、建材、鋼鐵、有色金屬、造紙、航空剩餘七大行業,將在“順利對接、平穩過渡”的基調下逐步納入全國碳市場。尚未被納入全國市場的行業將繼續在試點市場進行交易。因此,在未來一段時間內,試點市場和全國市場將會並行。

習總書記在2020年9月的聯合國大會上曾承諾我們國家在二氧化碳力爭在2030年達到碳達峯,2060年努力實現碳中和。水泥協會對碳達峯也做了部署和安排,初步來説建材協會希望建材行業大概在2025年實現碳達峯,水泥行業是要求在2023年實現碳達峯。

數據顯示,目前我國水泥熟料排碳因子距離巴黎協議2050目標仍需壓減12%,距離國際能源署2030預計均值需壓減7%。因此碳中和對於水泥行業供給端影響體現為總產能壓縮和集中度提升。

總供給來看,技術性減排和產能政策的結構性減排,都會加快落後產能退出,壓縮水泥行業整體產能。

今年2月,全國碳交易市場正式“開市”。生態環境部印發的《碳排放權交易管理辦法(試行)》啟動施行。按照要求,企業年度温室氣體排放量達到2.6萬噸二氧化碳當量,摺合能源消費量約1萬噸標煤,即納入温室氣體重點排放單位,應當控制温室氣體排放、報吿碳排放數據、清繳碳排放配額、公開交易等信息並接受監管。

此前已進行區域試點。2011-2020年8月,全國有7個試點省市。其中,湖北碳市場現有各類主體9800多個,其中電力、鋼鐵、水泥和化工四大行業的排放量佔納入企業的81%。2019年華新水泥湖北地區實現碳減排13餘萬噸,收益近500萬元。

水泥行業是二氧化碳排放的重點行業,佔社會二氧化碳總排放量的16%。推動實現水泥行業碳中和碳達峯,主要途徑有技術性減排和結構性減排,未來預計技術性起到九成作用。

當前,針對水泥行業,一方面技術性減排要求企業尋找替代原料替代能源,同時要對生產線進行環保升級改造,加大企業產能運行的成本投入,加速小企業落後產能退出;另一方面產能置換和落後產能淘汰政策直接作用於總供給。

供給結構上來看,行業格局有望迎來優化升級,集中度持續提升。全行業來看對於生產過程的控制程度加強,可進一步強化對碳減排的推行,實現正循環作用。價格方面,需結合供給壓縮速度和需求判斷,若落後產能可被快速淘汰,對於未來水泥價格端存在利好。

國盛證券認為,碳排放交易體系的建立有利於水泥行業中長期供給側的把控。水泥行業納入碳排放交易體系後,不僅將加速水泥行業通過技術工藝改進實現技術性減排,也將推動行業通過市場與產業政策結合的手段實施減排,34號文件所提出的錯峯生產、推進聯合重組整合產權或經營權,壓減過剩產能等產業政策,供給側結構性改革的方式也是實現絕對減排量的最佳方式。有利於水泥行業中長期供給側的總量控制和優化,進而利好行業中長期盈利中樞。

此外,行業盈利整體趨穩,也推動了板塊的估值修復。2020 年,我國水泥需求仍然保持較強韌性,二季度開始,單月產量均處歷史高位,全年共實現產量 23.77 億噸,同比增長 1.6%。但供給端受環保限產壓力減弱、外來熟料衝擊增強、南下水泥增多等多重因素影響,整體稍顯寬鬆,這使得四季度水泥旺季價格和全年均價均出現同比下滑,帶動了板塊估值向下。

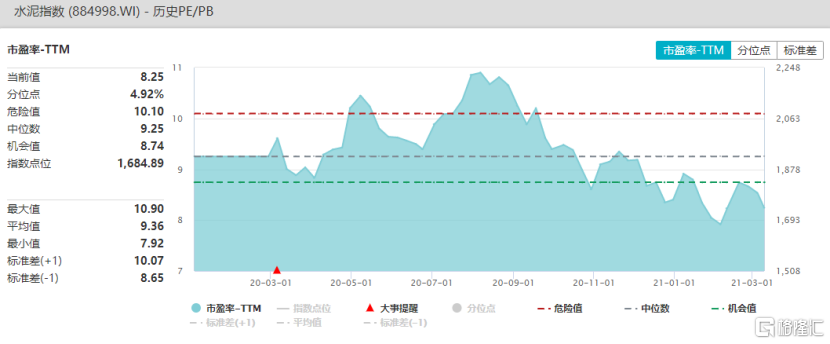

數據顯示,目前水泥板塊估值僅為8.25倍,處於歷史低位。2021年以來,全球經濟復甦,海外大宗原料市場價格強勢上漲;當前,國內各地氣温也逐漸回升,春季行情開始啟動,建築行業等又進入了開工旺季,因此水泥、玻纖等工業原材料價格也進入了季節性反彈。在需求復甦和水泥價格上漲盈利修復的共同作用下,水泥板塊正迎來新一輪估值修復。