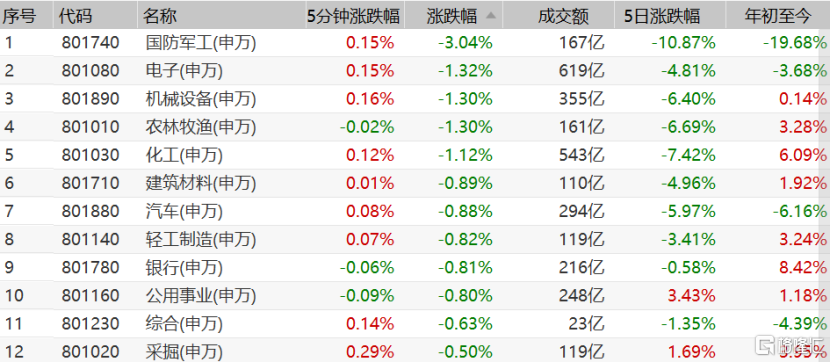

今天,國防軍工盤中一度重挫6%,早盤收跌3.16%,排名申萬行業第一。軍工ETF一度大跌逼近1元關口,現跌幅收窄至3%。

(來源:wind)

個股層面,截至發稿,中航西飛暴跌8%;航發動力、中天火箭、天箭科技逾5%;洪都航空、中國衞通、中航高科等個股紛紛跟跌。

(來源:wind)

2021年首周,軍工行業大漲15%,領先於全行業。僅僅過了一週,軍工熱度開始褪去,板塊呈現一路下跌態勢,儘管在兩會預期之下有所企穩,但隨着兩會召開,板塊再度下行,連續2日暴跌10%,年初至今跌幅高達20%,可謂慘烈。

這兩天國防軍工板塊持續暴跌的背後,從大環境來看,近期石油價格飆升引發了通脹預期,而通脹預期帶動美債收益率持續上漲,疊加市場流動性收緊預期,進一步對權益類資產的高估值產生壓制,甚至刺破了估值泡沫。導致整體市場調整幅度較大,且呈現出抱團股的逐漸分化和瓦解的局面。

就軍工板塊自身原因來看,一方面,由於開年第一週,軍工行業創出5年以來新高,由於短期內漲幅較大,前期獲利盤兑現衝動較強;另一方面,兩會政府工作報吿指出,2021年國防支出預算增長6.8%,略低於市場預期,部分資金認為軍工企業訂單兑現不確定性增加。

受軍改影響,“十三五”期間裝備科研、採購計劃制定受到較大沖擊,軍工行業內大量企業出現訂單延後的情況。隨着軍隊整體體制架構調整基本完成,軍品訂單迴歸正常狀態,原暫緩的大部分訂單將繼續執行,2020年需求端出現“補償性增長”。

從招標採購次數方面來看,2020年11月全軍武器裝備招標採購的公吿數量已達4747次,同比增長322.33%,2020年1-11月採購公吿數量達28414次,較2019年全年增長226.19%,採購力度明顯加大。

而2021年作為“十四五”的開局之年,規劃中提出2027年實現建軍百年奮鬥目標,2035年基本實現國防和軍隊現代化,所以此前市場預期“十四五”期間武器裝備將迎來規模性快速增長,軍工板塊未來的業績增長具有一定保障。

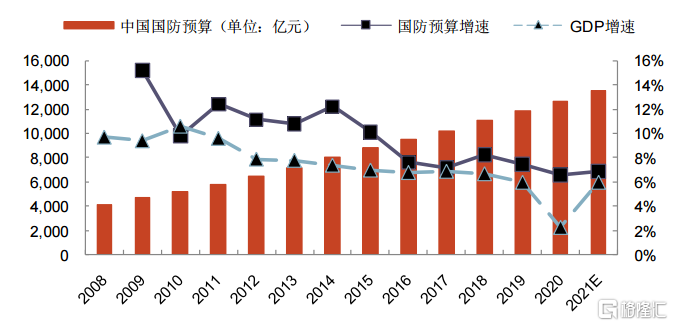

不過,上週末兩會期間,根據兩會提交審議的預算草案,中國2021年的國防支出為13553億元,同比增長6.8%。2016年以來我國國防預算維持在7%-8%附近個位數增長,2020年受新冠疫情影響,國防預算增速放緩至6.6%,2021年國防預算增速雖提高了0.2個百分點,但並沒有達到機構此前預測的7%-8%的水平。這也就導致之前很多埋伏兩會預期的資金從板塊內湧出。

(近年來國防預算增幅水平,來源:光大證券)

簡單來説,前期埋伏資金出逃疊加近期整體走勢不給力,導致軍工板塊腹背受敵。

中航證券認為,疫情之下,軍工行業依然取得了優異的業績表現,在“十四五”以及相當長的一段時期內,軍工行業業績維持中高速增長的確定性,是其他行業難以企及和比擬的。而且,當前軍工行業估值尚未泡沫化,考慮到軍工行業高景氣度以及中美緊張關係,長期來看是具有持續性的,基本面和情緒面對軍工行業構成顯著支撐。

國海證券表示,從需求端來看,十四五國防和軍隊現代化將邁出重大步伐,軍工行業迎來景氣度加速上行期。從供給端來看,各型新裝備不斷亮相,加速列裝,企業產能正在擴張,行業有望進入供需共振下盈利水平加速提升的新發展階段。