今日,港股生物科技板块一路下跌,药明康德、药明生物以超过7%跌幅领跌蓝筹,昊海生物科技、药明巨诺跌超11%,金斯瑞生物科技、再鼎医药、昭衍新药跌逾6%,云顶新耀、加科思等个股纷纷跟跌。

其中A股昊海生物科技也跌幅惨烈,昊海生科暴跌14%,是A股4000多只票中跌幅排名第三。主要下跌的原因在于其昨晚公布2020年年度业绩快报,不及预期。受到疫情影响,公司主要应用于眼科、整形美容门诊、骨关节腔注射诊疗以及非急诊外科手术等相关产品和服务均被纳入临时停诊范围,导致2020年公司实现营收13.32亿元,同比减少16.95%;归母净利润2.3亿元,同比减少37.95%。

在本轮下跌中,药明生物等龙头股成为重点下杀的对象。这是因为,近期市场对于流动性收紧的预期,以及估值泡沫破裂的担忧,叠加债券利率上行,导致隔夜外围市场出现大幅下跌的局面。而前期医药板块涨幅明显,高位医药股普遍存在估值过高的情况,尤其是细分领域龙头股,存在明显的估值泡沫。

以药明生物为例,公司自去年以来,股价翻了2倍有余,翻过年头,其股价继续上涨20%,并于2月16日创下历史新高386.7港元。与此同时,其PE-TTM亦水涨创高至325倍,远高于历史平均水平。春节之后,药明生物股价一路下跌,短短9个交易日回调近23%,可谓惨烈。

药明生物主要以提供生物药开发、生产服务为主,公司此前预计2020年归母净利润将至少超16.7亿元,同比大增至少65%,超于市场预测的约14.9亿元。

一方面,其“赢得药物分子”战略的推出带来多个后期项目和短期收入贡献;另一方面,2020下半年COVID-19项目超预期,药明生物管理层此前表示,下半年公司接获大量新冠相关项目,包括中和抗体与疫苗等。预计新冠项目于2021-2022年将共计带来约7亿美元收入。

药明生物早期深耕生物药研发外包服务,自2015年药明康德剥离及2017年上市后,公司主要发力后端生物药CDMO能力。2019年药明生物在全球的市占率达到5.1%,位列第三;在国内生物药CDMO中,公司一家独大,2018年市场份额为75.6%。

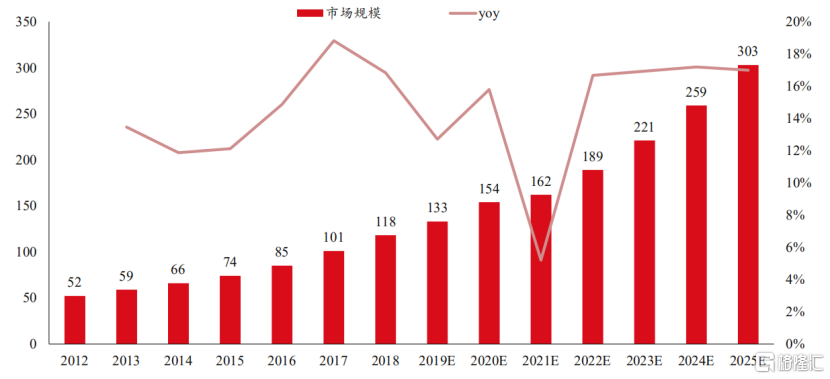

业绩增长的背后离不开行业的快速发展。根据BournePartners的测算,2019年全球生物药CDMO市场规模为133亿美元,同比增长17.7%,预计2025年将达到303亿美元,2019-2025年CAGR为14.7%;预计全球生物药生产的外包率将从2019年的15.7%提高到2025年的21.0%。中信证券预测2020-2022年公司实现归母净利润分别为16.75亿元、25.15亿元和35.32亿元,分别同比增长65.19%、50.17%和40.45%。

(全球生物药市场CDMO市场规模(亿美元),来源:国海证券)

不过,站在当前时点来看,尽管药明生物PE已从高点回落至281倍,但仍处于历史较高水平,恐怕下杀估值还有一段时间。对于稳健投资者而言,需耐心等待回撤之后的上车机会。