今天市場繼續殺“茅”,抱團股跌得依舊有點慘。

但在這其中,美的集團“獨自美麗”,盤中大漲8%,收盤漲幅有所收窄,收於95.02元,最新總市值在6690億元,這一佔比已超過了家用電器行業總市值的三分之一。

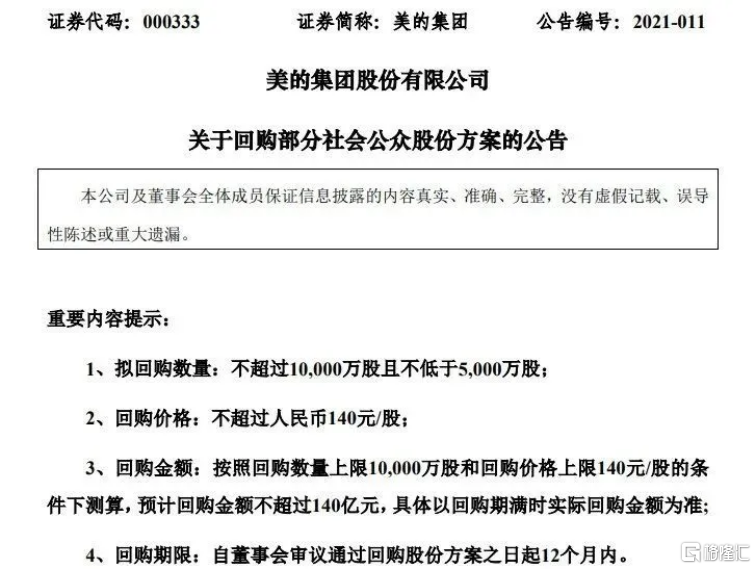

這一大漲背後的原因很直接,美的開始大手筆回購,擬以集中競價交易方式,回購5000萬股-1億股公司股份,預計回購金額不超過140億元,回購價格不超過人民幣140元/股。

圖片來源:官方公吿

這一舉措成為了目前A股史上最大回購案。

從單筆回購金額來看,在此之前A股市場中共有37筆已回購金額超過10億元。其中,中國平安的已回購金額59.94億元排在第一,伊利股份(57.93億元)、格力電器(55.9億元)緊隨其後。

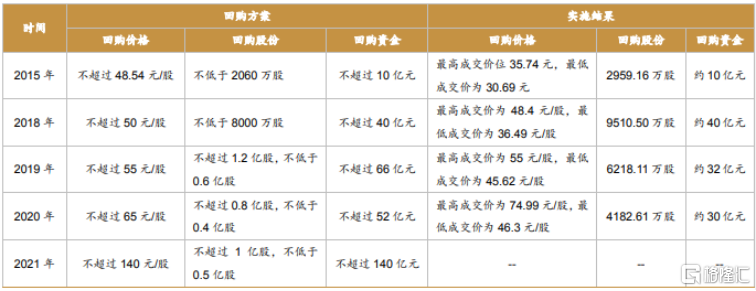

事實上,回購對於美的是很熟悉的操作,自上市以來,美的集團砸了超百億的真金白銀頻頻啟動股權回購。若剔除定向回購的金額,在此前其已累計回購了108.97億元,位列A股第二,僅次於中國建築(113.86億元)。

美的歷年回購情況

數據來源:蘿蔔投研

這麼看來,美的還真的是“出手闊綽”,當然本身它也不差這點錢。截至2020年三季度,美的集團總資產約為3504億元,貨幣資金約為664.9億元,歸屬於上市公司股東的淨資產約為1128.78億元,而回購資金約佔總資產的3.99%、淨資產的12.4%。

圖片來源:同花順

大家都知道,回購的目的很直白,那麼維護股價,做市值管理,那麼看好公司未來而提前下注,而在這一時間點,對於美的來説,兩者皆有。

白馬股護盤奏效

看看今天是市場就知道“殺茅”還在進行時,顯然流動性收緊預期下,機構抱團的白馬股也是時候跌一跌,抖抖身上的泡沫,迴歸一定的估值理性。

事實上,美的此前剛經歷了股價首次過百,且創下歷史新高的喜悦,但在牛年開始後的四個交易日裏,隨着抱團股普跌而回撤不少,跌幅超過15%,市值蒸發超1000億,之後幾日再迎超7%的下跌盤整。

此番出手大額回購,不乏有“定軍心”的意圖。

畢竟,跌跌不休也使投資者壓力山大。

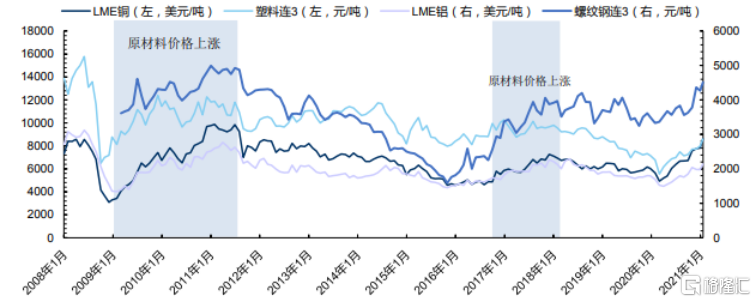

同時,這一陣子順週期引爆市場,大宗商品輪番上漲也讓家電製造業叫苦連連。

這類產業普遍受制於原材料等生產要素價格的波動,佔經營成本的比重最高,在70%-90%之間。

隨着原材料銅、鋁的價格不斷上揚(LME銅已創九年來的新高),直接對公司盈利產生負面衝擊,毛利率承壓,股價也容易受情緒影響不穩,這也是近期家電企業起了漲價心思的重要原因。

2008年至今原材料價格變動情況

圖片來源:同花順

小家電大市場

回顧過往,可以發現,美的回購計劃出手都“快準狠”,股價也反應比較積極,去年一年累計漲幅近70%。

不同於市場對格力回購的不冷不熱,美的股價算是節節高,如今它的市值已是格力的兩倍。

要知道回購的另一層潛在信息便是公司對自身經營前景和價值釋出認可的信號,美的業績確定性和成長性承載的潛力空間更具吸引力,才會收穫資本市場的橄欖枝,尤其是來自外資的不斷看好,目前美的獲93家外資機構持有,僅次於貴州茅台,佔流通市值比例較高,達到19.45%。

圖片來源:Wind

在美的集團掌舵者方洪波的領導下,美的成功擺脱固步自封的泥沼,舉起了革新的鐮刀,通過加碼數字化、智能化而實現了一些頗有成效的轉型舉措。

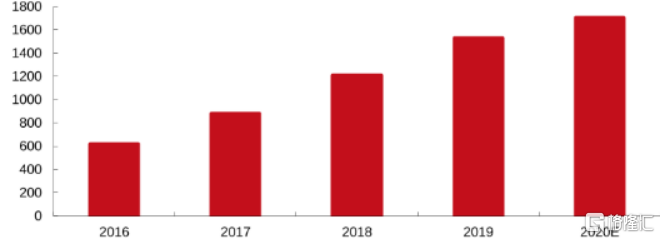

這一轉型也使得美的不再以低價、促銷為重點去獲取市場份額,而是通過科技去適應新的市場變化,向近年來閃着藍海光芒的智能家居發力。

中國智能家居市場規模(億元)

圖片來源:蘿蔔投研

作為老牌傳統家電龍頭,向自己不擅長的互聯網領域決意轉型並不容易,資本和耐心缺一不可,因舊時榮光而帶的一身驕傲也需經歷來自新時代的敲打。

畢竟,想要掌握物聯網生態鏈的話語權,不僅需要通過豐富品類去加以覆蓋,還要把握住用户黏性。

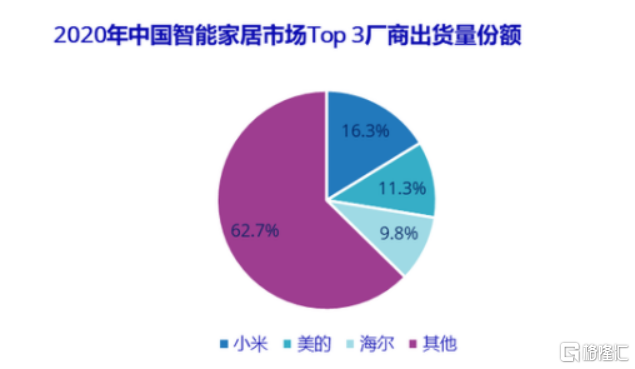

美的通過小家電業務切入智能小家電賽道,在一定程度上推進了智能化產品品類覆蓋的進程,尤其是受益於疫情下帶來的需求紅利,2020年美的在國內智能家居市場出貨量份額達到16.3%,僅次於小米。

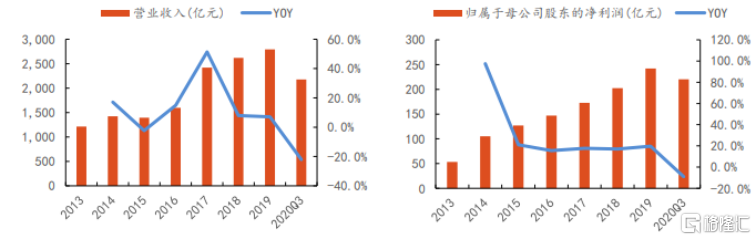

從業績表現來看,目前還是較為奏效,2020年前三季度,受疫情影響,美的實現營收2167.6億元,同比下降1.81%;淨利潤220.18億元,同比增加3.29%。其中,第三季度增幅較為明顯,實現營收776.9億元,同比增長15.71%,實現淨利80.9億元,同比增長32%。

數據來源:蘿蔔投研

上一年末,美的放話將戰略重心繼續放在科技升級上,將整體業務架構更迭為智能家居事業羣、機電事業羣(通過電機、電控和壓縮機等核心零部件切入新能源汽車領域)、暖通與樓宇事業部(已與菱王電梯達成戰略合作)。

藍圖畫得挺大,跨界也跨得挺廣,興許市場競爭日趨白熱化逼着企業不斷尋找新的盈利增長點。

事實上,美的聚焦科技與數智這一戰略算是符合時代變遷、企業轉型的方向,畢竟隨着互聯網全面滲透生活,企業的成長邊界也將在創新升級下存在不斷延展的機會。

如今美的在及時轉型中取得了一些成效,但距離真正轉型成一個所謂的科技集團還有待觀察,前路並不好走,是否真的可以做個行動上的巨人依舊需要天時地利人和,把握好市場正確風向,沉澱轉型的技術積累以及加強人們,尤其是年輕一代對傳統品牌所釋放的新形象信號的認知。

結語

在最近的“殺茅”大潮下,美的今日的獨漲不是無緣無故的自嗨。

本次的大手筆回購延續過去的“傳統”,對市場起到了提振信心的作用,更重要的是,作為“家電中的茅台”,近年來基於業績確定性比較積極,股價總體走勢上揚也是在意料之中。

畢竟機構抱團、資本青睞也是有因可循的,乘上科技快車的業績面的堅挺性很關鍵。當然,什麼都有個度,存有信心是正常表現,但也不易過分看高,畢竟目前來看,抱團股的盤整還在繼續,不過更應將眼光放在長期表現上。