昨天盤後金龍魚出了業績,這份業績估計讓許多人大跌眼鏡,金龍魚2020年四季度營業利潤下滑了29%,歸母淨利潤下滑了52%。

今天金龍魚開盤跌13%,不過整體來説,今天的股價表現應該是超出許多人的預期了,收盤的時候只跌了9.5%。

不得不説是堅挺。

會這麼堅挺的原因,主要是大家相信金龍魚上面有一個美好的故事,即它是可以對標海天味業的,憑藉着它的渠道優勢,它未來可以擴張到各種調味品的品類裏。

但這份業績快報顯然擊碎了這一美好的故事。

一、金龍魚的業績不穩健

目前看四季度業績下滑的主要原因,一個説法是原材料成本的上揚,另一個説法是套期保值的損失。不管哪個説法,它都暗示了金龍魚的業績不穩健,並且是相當不穩健。

金龍魚業績不穩健的主要原因,一個是其毛利率很低,原材料成本營業成本很高。毛利率很低,意味着利潤率稍微波動一下,對利潤的影響彈性就非常大。

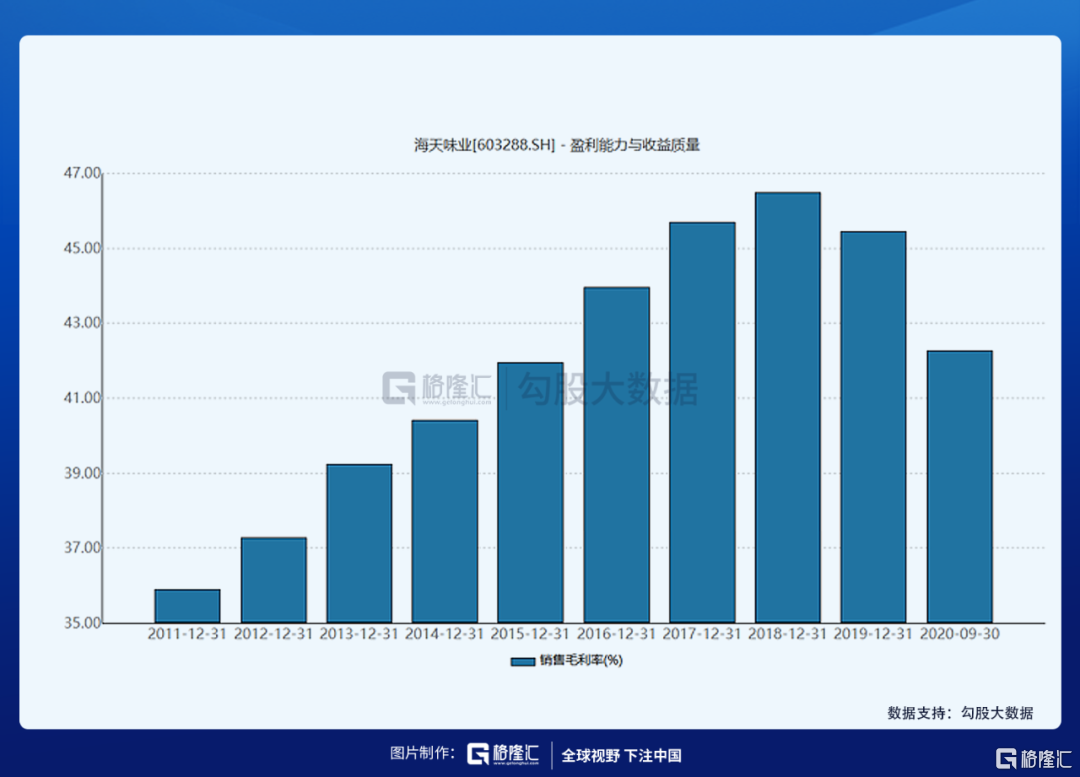

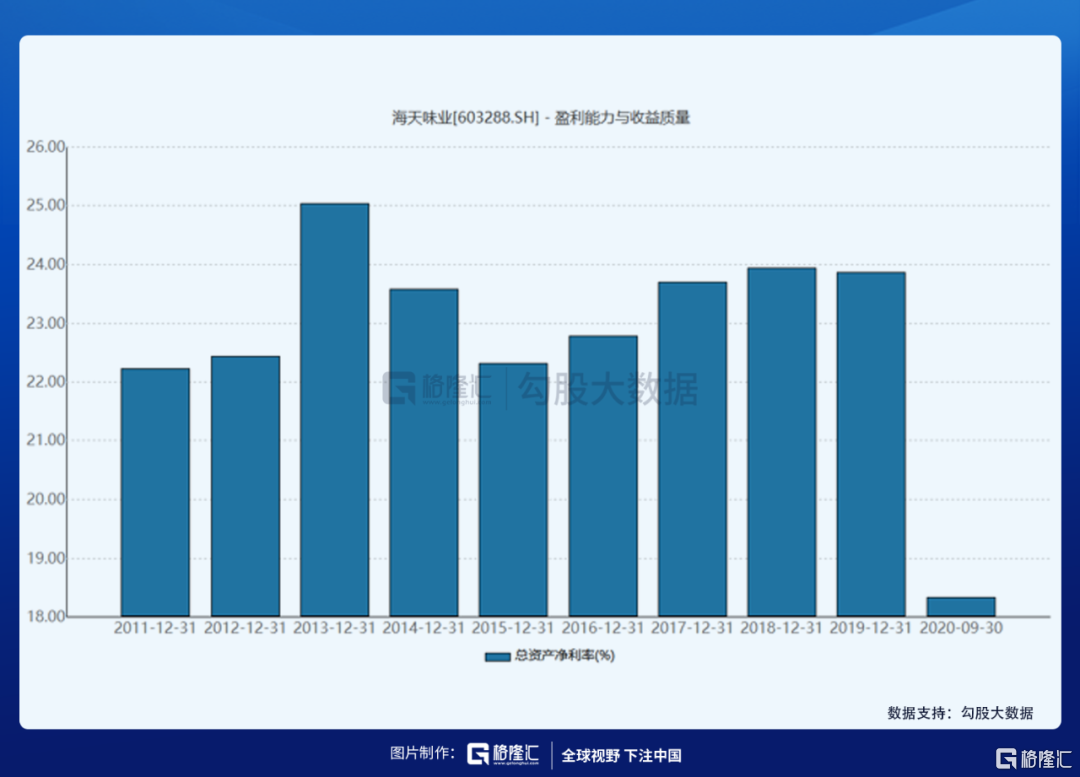

舉個例子,海天當前的毛利率大概是45個點上下,淨利潤率22個點上下,毛利率波動兩個點,對淨利潤的影響大概是10個點左右。

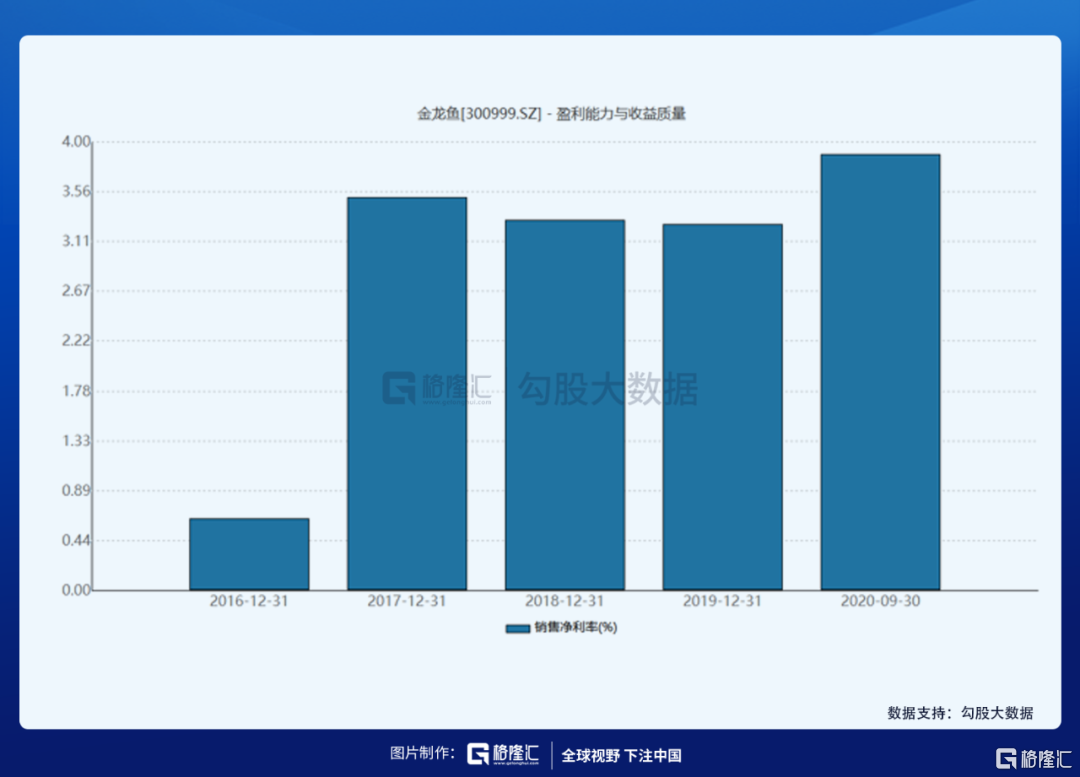

但金龍魚就不一樣了,金龍魚的毛利率只有12個點左右,淨利潤率不到4%,毛利率波動兩個點,對淨利潤的影響就達50個點了。

而另一方面,金龍魚的原材料成本佔比老高,而原材料又主要是大宗農產品,這塊的價格波動性非常大,這就決定了金龍魚的毛利率是不會穩定的。

另外,相比海天味業這些食品飲料公司,因為上游原材料價格的不穩定,金龍魚需要做大量的套期保值業務,同時因為原材料價格的不穩定,而金龍魚的存貨又是非常大,這就導致減值的發生。所以我們看金龍魚的利潤表,投資收益的變動非常大,公允價值的波動也非常大,資產減值的波動也非常大,所以老實地説,相比其它食品飲料大白馬的乾淨報表,金龍魚要複雜得多。

除了受農產品價格的波動,因為金龍魚的進口占比比較大,這導致其容易受到匯率波動的影響。

這些原因都導致金龍魚的業績穩健性會非常差。

而穩健,是食品飲料大白馬一個非常重要的特徵,是它們享有高估值的重要原因之一。

二、金龍魚的毛利率可以持續改善嗎?

當然,可能有人會認為,過去幾年金龍魚的毛利率不是在持續改善,如果改善到30%以上,波動性就會小很多。

這個能否實現呢?

過去幾年金龍魚的毛利率確實在改善,但這一改善的原因並非是投資者期待的公司家用消費及高毛利率小包裝業務發展的結果,而是上游原材料成本下降的結果。

公司的業務主要分兩塊,一塊飼料及油脂業務,一塊廚房食品。

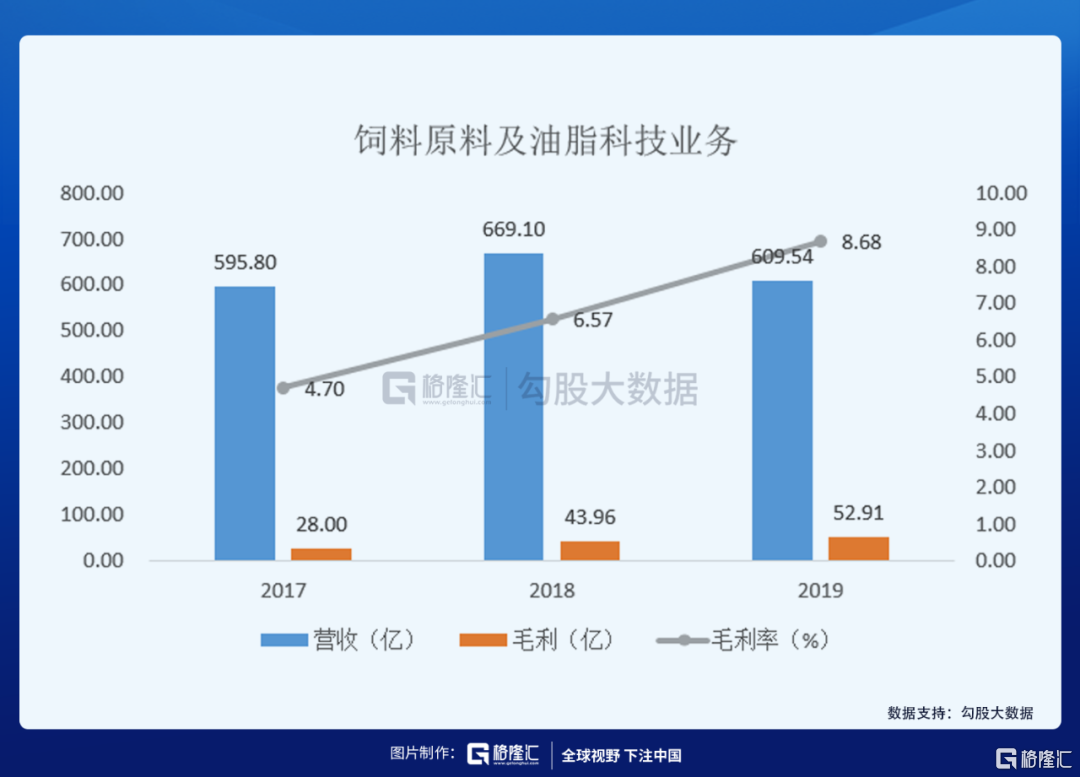

從招股説明書可知,飼料及油脂業務這塊,因為豆粕、棕櫚油等價格的下滑,雖然公司的產品價格也下降了,但整體毛利率還是改善的,從4.7%改善到了8.7%。因為本身毛利率就低,這也改善,彈性非常大,2017年到2019年,營收沒增長多少,但毛利卻從28億改善到了53億。

飼料原料及油脂科技一個算農業,一個算化工,都是基礎原料,對B端製造企業。B端製造企業最看重的是成本,品牌是沒有多少溢價的。而因為上游的原材料,像豆粕、棕櫚油等價格不穩定,自然也導致了金龍魚這塊產品價格的不穩定。

過去三年還算不錯,只因為過去是個順週期,但未來呢?如果原材料價格上升呢?

再來講它的廚房食品,這也是投資者最高期待的。

如果沒有去仔細看,可能許多人會覺得它的廚房食品應該穩健,會像海天、像茅台一樣穩健。但事實完全不是這樣。

柴(煤)米油鹽醬醋茶,真正的好賽道只有醬油,其次是醋,其它都不行。因為工藝太簡單,產品太同質了。比如説油吧,只有品類的區別,品牌之間的差異幾乎沒有,米和麪粉就更加了。

這一樣決定了,這些產品的品牌溢價不會太高。可能在C端消費者那裏,還能獲得一些品牌溢價。但金龍魚的客户又不止是面向C端消費者的零售渠道,還有餐飲渠道以及食品工業渠道。

餐飲渠道這塊,海天是擁有很強的廚師粘性,但金龍魚沒有。另外,從對菜品的影響來看,醬油明顯比油大,這也導致餐廳為了標準化,不大會輕易改變醬油。這就加大了海天的話語權,但這一話語權金龍魚是沒有的。

至於食品工業渠道這塊就更加了,幾乎沒有品牌溢價。

簡單的工藝,加上品牌溢價少,決定了金龍魚這塊業務是加不了多少價。毛利率體現了這點,茅台的毛利率90%+,其它中高端白酒也多在70%以上,即使像二鍋頭,也有近50%,海天有40%+,但金龍魚2019年只有12.64%。

並且金龍魚的毛利率不會穩定,因為加價少,原材料的佔比太高,極容易受上游農產品的價格波動,而農產品又正是價格波動大的板塊。同飼料原料及油脂科技一樣,過去三年的農產品價格大體是向下的,對公司的毛利率有一定改善,高毛利率的小包裝業務擴大也有一定正面影響,但遠不及原材料的改善。

而如果未來原材料成本上揚呢?

如果金龍魚切進醬油等賽道,是不是能改善其毛利率呢?答案也許是的,但影響會非常小,因為其糧油等業務已經非常龐大,醬油加進來,且不説能否做成,即使做成,佔比也低,對毛利率的影響就很小,很難覆蓋掉原本業務的波動性。

結語

可以看到,在金龍魚上,可以存在兩種認知,一種是把它看成食品飲料股,畢竟金龍魚確實在消費者那裏廣為人知,其產品力、渠道力、品牌力都具備。另一種是把它看成農業股,因為其業務的低毛利率,波動性,確實呈現了農業股的特徵。

到底是哪種,可能還需要時間來驗證。

但我覺得當下,對投資來説,做決策並不難。

金龍魚現在的估值90倍,即使當食品飲料股,都已經明顯偏貴了,在2021年貨幣收縮的大環境下,已經需要謹慎對待了。

何況市場的認知還可能發生逆轉,將其視為農業股。

那估值將會殺得飛流直下三千尺。

跳船或許會是更理性的選擇。