不按套路出牌的A股市場,節後首日來了一出高開低走。其中醫藥生物板塊跌幅慘烈,而板塊內逆勢上漲的華東醫藥最為亮眼。華東醫藥高開5%後迅速拉昇至漲停,離去年11月的階段高點僅一步之遙,總市值重回500億元,達576億元。

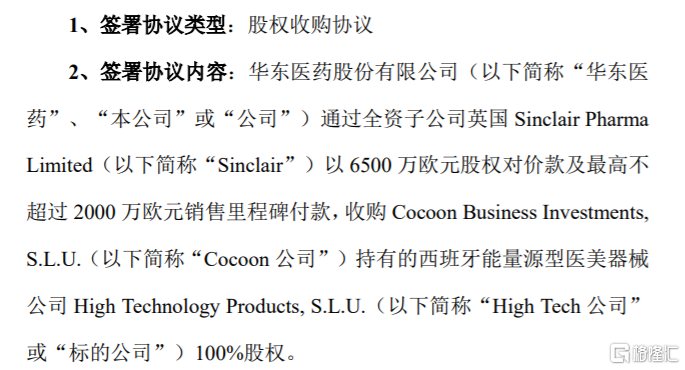

對於華東醫藥大漲的原因,主要有兩點:其一,公司擬收購一家西班牙醫美器械公司High Tech 100%股權推進醫美全球化佈局;其二,華東醫藥以1.89億美元引入在研全球創新藥PRV-3279產品,拓展自身免疫領域創新產品管線。

華東醫藥在2018年5月份之前,可以説是市場上公認的醫藥大白馬之一。曾經與恆瑞醫藥不相上下的仿製藥龍頭,如今已然跌落神壇。如今,恆瑞醫藥的市值已經突破5500億,是華東的10倍以上,而公司市值較2018年巔峯也已跌去200多億。

這一切背後都是集採惹的禍。對於仿製藥企來説,隨着帶量採購的持續深入,沒有中標的基本上就沒有市場了,因此仿製藥生產企業為了能夠中標,會大規模壓縮利潤,壓低價格。從過往經驗來看,中標的藥價普遍下跌90%左右,對營業收入及淨利潤影響非常大的。由於華東醫藥的多個主打產品屬於集採範圍,所以利潤大幅度下降。

在去年12月最新醫保談判中,華東醫藥旗下產品百令膠囊新醫保支付標準分別為1.03元(0.5g)及0.51元(0.2g),分別在目前全國最低省級醫保支付價格基礎上再降低了33%、33.8%;阿卡波糖咀嚼片醫保續約後的新醫保支付標準為0.465元(50mg/片),比此前降低38%。

在集採的背景下,仿製藥企大勢已去。華東醫藥也早已意識到了這個問題,開始佈局創新藥和醫美領域,那麼華東醫藥的未來是創新藥or醫美?

醫美領域

早在2018年,華東醫藥收購了主打美容線、長效微球、玻尿酸的英國Sinclair公司,成為其醫美業務的全球運營中心。2019年,其入股主營冷凍祛斑醫療器械的美國醫美公司R2。去年8月,公司與韓國上市公司Jetema就其A型肉毒素產品在中國的獨家代理權簽訂協議。10月,華東醫藥收購瑞士玻尿酸企業Kylane20%股權,獲得其新型含利多卡因透明質酸填充物產品的全球獨家許可,並獲得歐盟上市許可。

此次收購High Tech是一家主營非侵入性能量源醫美設備的公司,其業務覆蓋身體塑形和皮膚修復兩大領域,核心產品包括Cooltech、Crystile等在內的冷凍溶脂系列和激光脱毛產品。2019年實現2297萬歐元收入與511萬歐元淨利潤。這一舉動意味着,華東醫藥在醫美領域的佈局更進一步。

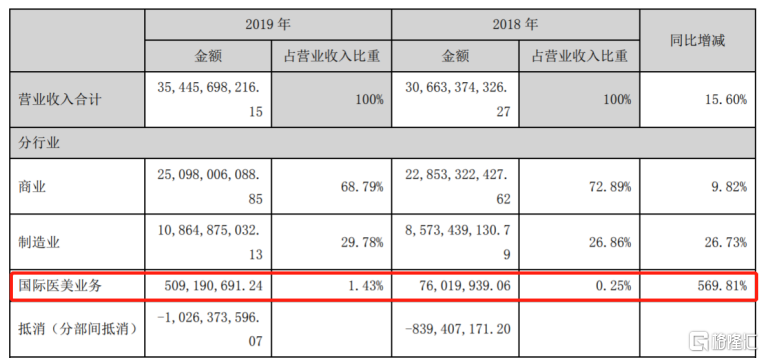

如今,人們變美的訴求已然發生變化,醫美成為新的消費增長點。2019年,華東醫藥國際醫美業務營收達到5億,同比增長569.81%。同期,國內主要競爭對手愛美客營收也不過5.58億元,華熙生物在玻尿酸原料方面收入為7.61億元。但值得注意的是,華東醫藥醫美業務主要海外地區貢獻收入,受疫情影響,該業務2020年上半年同比下降50%。

如果説,未來華東醫藥旗下醫美產品陸續引入中國市場,醫美業務可能會成為其短期業績新的增長點。這也是華東醫藥股價近期隨着醫美概念連續大漲的原因之一。

創新藥領域

目前,華東醫藥的創新藥研發管線主要分為抗腫瘤領域、內分泌領域以及自身免疫領域,其立項的創新項目超過15個,其中全球首創口服小分子GLP-1新藥TTP273獲得一期臨牀批准,邁華替尼、利拉魯肽等重點研發項目進入三期臨牀。

本次引入全球創新藥PRV-3279則是公司在自身免疫領域創新產品佈局的另一個進展。PRV-3279是一種人源化的雙特異性抗體,目前正在美國開展兩個適應症的試驗。主要用於治療系統性紅斑狼瘡(SLE)處於美國臨牀1期,以及用於預防或降低基因治療的免疫原性處於美國臨牀前研究。

貝利木單抗是目前國內唯一獲批的治療SLE的生物製劑。而國內包括君實生物、諾華製藥等創新藥龍頭在內,在研的治療SLE的創新生物藥共有5種,正處於不同的臨牀試驗階段。

(中國治療SLE的在研生物藥物概覽,來源:廣發證券)

根據弗若斯特沙利文數據,2019年全球SLE患病人口約為770萬人,預計到2030年將達到860萬人。在中國,2019年SLE患者約為100萬人。大量的患者需求推動着市場規模增長。全球系統性紅斑狼瘡治療生物藥市場的銷售額由2015年5億美元增長至2019年8億美元,年複合增長率為22.1%,預計2020年將增加至132億美元。

所以,公司加碼創新藥領域的方向是對的,一旦研發成功,將享有相關領域的藍海。但反之,相較於原本創新藥企,華東醫藥在該領域的研發實力和經驗仍然差距甚遠,此外,新藥研發的過程需要大量的資金投入,一旦研發失敗,將牽連其資金鍊,恐怕連喘息的機會也沒有。

總的來説,短期內醫美產品會是華東醫藥的主要看點,長期一定是創新藥。醫美產品雖然具有較高的毛利率,但創新藥是未來大勢所趨,極高技術壁壘使其自帶光環,屆時華東醫藥估值將會重塑。