專攻影視,先行於國漫道路

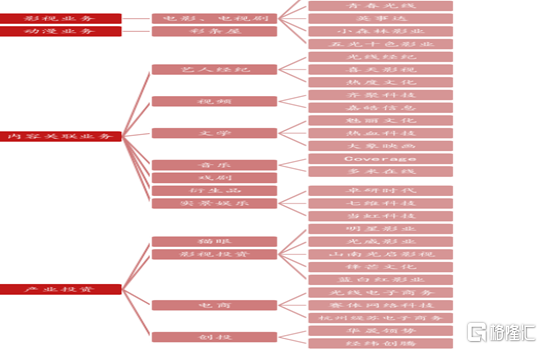

北京光線傳媒股份有限公司為國內最大的影視綜合集團之一,早期公司業務多元化,涵蓋廣吿、演藝、遊戲、視頻直播等。2018年後,公司主動拋棄其他業務,主攻影視劇產業,同時向產業鏈上下游拓展,包括收購互聯網票務平台貓眼實現渠道拓展及內容協同等。截至2019年底,公司影視劇所佔營收比已達到97.89%;立足於產業鏈中的內容生產環節,盈利主要涵蓋影視劇項目的投資、製作、發行收益,及相關衍生或關聯領域產生的收益。將其影視劇產業細分拆開後,可以分作四個模塊:影視業務、動漫業務、內容關聯及產業投資。

其中動漫是光線的核心支柱之一,同時也是它獨具一格的特色,在當前國內上市影視公司中,光線已憑藉早期佈局優勢和一系列口碑大作樹立起動畫電影的壁壘。國內主要影視集團裏,中影集團以主旋律題材為主,華夏電影以劇情片為主,與中影集團一同壟斷進口影片發行。動作類型片為當下熱門,貓眼文化、華誼兄弟均有覆蓋,華誼兄弟萬達影視則以懸疑、犯罪題材領先,代表作有《唐人街探案》系列,而覆蓋動畫賽道的僅有光線傳媒一家,稀缺性所帶來投資價值明顯。

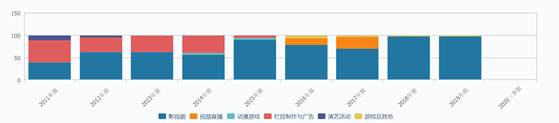

光線傳媒2011-2019年主要營收構成

數據來源:WIND

光線傳媒影視劇產業四大模塊

數據來源:公司官網

動畫產業賽道優質,長坡厚雪

潛力:主要表現在兩個方面,其一是動漫行業處於上升期,國漫崛起道路才剛剛開始,市場競爭的穩定格局尚未形成,我國動畫電影市場空間廣闊,在未來動漫電影在全影視劇中所佔據的比重會繼續提升。其二是我國五千年來傳統文化源遠流長,博大精深,優質內容豐富且易成體系,易建立系統性IP或者相關影視宇宙。在原創內容端可挖掘潛力大。

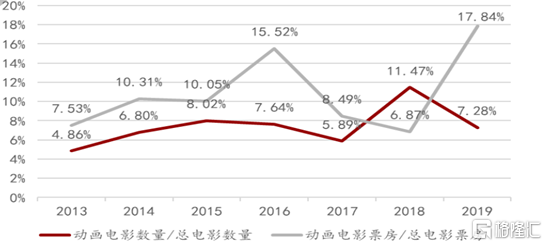

我國2013-2019年動畫電影數量/票房佔全影視行業比重總體上升

數據來源:貓眼專業版

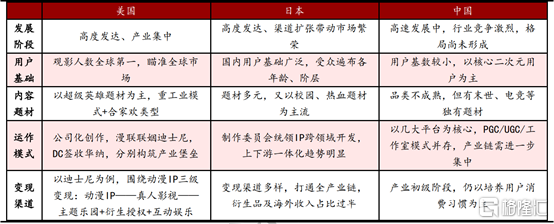

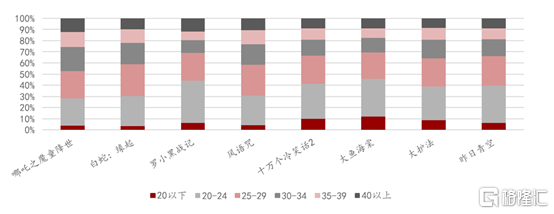

美日中三國動畫產業現狀對比

價值:國漫IP低幼化轉型全齡覆蓋,受眾顯著拓寬,IP價值增強

2011- 2013年間,國產動漫面向低幼齡兒童為主,主要是以喜羊羊系列的賀歲片,2014年 以來我國動畫產業進入快速上升期,動畫電影數量及票房快速增長。以《十萬個冷笑話》為契機,市場開始出現全年齡段動畫,市場反應熱烈,且觀眾逐步對國漫抱有日益濃烈的期望。 15-19年優質國產動畫作品頻出,光線出品的《大聖歸來》、《大魚海棠》、《哪吒》斬獲高額票房,驗證市場潛力。

對比合家歡和低幼向動畫,公司選擇的成人向賽道有更廣闊的創作空間和消費市場。閤家歡和低幼向動畫有一定數量的未成年人觀眾作為票房保障,IP價值會得到大幅提升。同時成人擁有消費自主權,此類IP更容易拓寬該IP的衍生品業務。

數據來源:貓眼專業版

成本:根據 StephenFlows,真人電影拍攝成本構成中,演員、監製、導演等人工成本平均佔比達20%。受國內市場流量明星效應影響,流量所引發的“天價片酬”可以把人工成本比重提高至七八成,造成行業成本的極度畸形。而動畫電影沒有演員成本高的問題,IP系列化後成本將更低,毛利率更高。相較流量演員片酬,動畫電影中成本佔比最高的特效製作環節也仍舊擁有優勢。

真人電影與動畫電影成本構成對比

風險:從2017年開始,國家廣電總局不斷加強對我國影視劇以及演藝行業的監管,政策不斷縮緊,影視行業受到監管政策影響較大,也客觀上給整個傳媒板塊帶來了負面影響。真人電影受題材、審查的限制較大,若拍攝完成後不能播出將為投資方和發行方帶來巨大損失。動畫電影由於類型的特殊性,受政策限制概率較小,且因不涉及演員檔期等問題,遇到問題後,後期可根據監管要求有效靈活變動。

動漫影視儲備豐富,2021年大製作較多

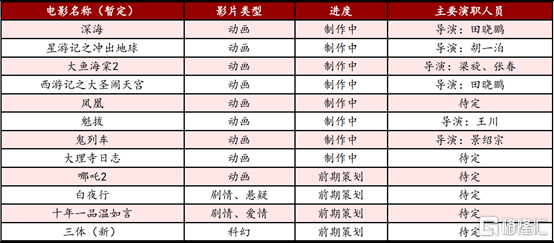

公司長期儲備影視項目豐富,包括眾多已經票房驗證的系列電影續集以及爆款IP,成為長期業績增長壓艙石。公司目前籌劃中的項目有田曉鵬執導的《深海》、系列IP續集《西遊記之大聖鬧天宮》、《哪吒2》、《大魚海棠2》。除了已成系列的IP以外,新獲大型IP中,公司成立十月文化後,擁有了系列長篇科幻小説《三體》電影的承製工作。高期待值帶來潛在強變現能力,長期有望助推公司業績進一步增長。

光線傳媒主要電影儲備

數據來源:貓眼專業版

結語

由於光線傳媒主打產品並不處於春節檔主要排期中,較之其如萬達電影等其他傳媒影視股,短期春節檔與就地過年政策受益有限。截至發稿,光線傳媒漲-0.23%,報13.17元。但從中期來看,2021-2022年期間公司有多款已取得成功的系列IP電影已處於製作中,有望上映給公司帶來明顯收益。從長期來看,光線傳媒作為國漫領域的先行者與核心玩家,已構建成一定的行業壁壘,會長期持續受益於國漫影視產業的崛起及發展。