這兩天,國際原油市場可謂是春意滿滿。

WTI 3月原油期貨收漲0.54美元,漲幅0.97%,報56.23美元/桶,錄得連續第四個交易日上漲,並收於2020年1月22日以來的最高收盤價。布倫特4月原油期貨收漲0.38美元,漲幅0.65%,報58.84美元/桶,錄得連續第五個交易日上漲,並創2020年2月20日以來的最高收盤價。

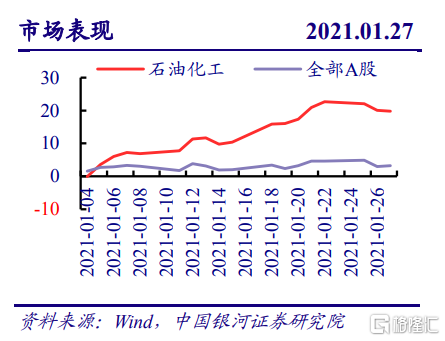

隨着油價上行,石油石化板塊也表現不俗。

業內人士表示,短期來看,“歐佩克+”維持減產政策不變、美國原油庫存持續下降及寒冷天氣提振取暖需求等因素將繼續支撐油價。而從中長期來看,隨着全球疫苗接種進程推進和主要經濟體市場持續復甦,原油需求將進一步回升,油價重心將上移。

多因素促進油價上行

今年年初以來,國際油價持續攀升,並於近日創下了近一年的新高。

原油庫存下降為國際油價注入了上漲動力。美國能源信息局3日公佈的數據顯示,上週美國商業原油庫存為4.757億桶,環比下降100萬桶,為去年3月以來的最低水平。同期,美國車用汽油庫存環比增加450萬桶,蒸餾油庫存基本持平,丙烷和丙烯庫存則環比下降了160萬桶。

“全球原油庫存緊縮是布倫特原油價格持續走強的重要原因。”瑞典北歐斯安銀行的首席大宗商品分析師比亞恩•希爾德羅(Bjarne Schieldrop)説。

消息面上,“歐佩克+”近期也頻頻放出消息,提振國際油市的信心。

美東時間週三,“歐佩克+”宣佈延長其現行的產量政策,並對2021年的復甦持樂觀態度,這一消息提振了原油市場信心。

“歐佩克+”近期公佈的草案聲明顯示,自2020年4月以來,石油減產已使市場減少21億桶石油。

“歐佩克+”聯合技術委員會(JTC)發佈報吿稱,預計經合組織(OECD)石油庫存6月份將跌至五年均值以下。JTC預計,2021年,全球石油庫存將以平均110萬桶/日的速度消耗。最新預估的假設前提是,隨着OPEC逐漸增產,4-6月產量將每月增加50萬桶/日。

下游可觀的需求,也為油價提供了支撐。數據顯示,上週美國煉廠日均原油加工量為1460萬桶,環比減少了8萬桶;煉廠平均開工率為82.3%,高於前一週的81.7%;上週美國原油淨進口量為302.4萬桶/日,環比增加了131.5萬桶/日。

美國價格期貨集團高級市場分析師菲爾•弗林表示,美國煉廠開工率提高給油價帶來支撐。總體上,當日的庫存數據對油價構成利好。

隨着國際油市走強,多家機構日前同步上調2021年原油期價預期。花旗將2021年基準情形下布倫特原油價格上調5美元至每桶59美元,2022年均價或下降至每桶56美元。

瑞銀集團分析師喬凡尼•斯陶諾沃(Giovanni Staunovo)預計布倫特原油價格將在今年下半年和2022年一季度分別達到63美元/桶和65美元/桶。

油價上行或將使石油化工板塊受益

從目前披露的情況來看,由於疫情導致去年全年油價下跌等因素,絕大多數石油產業鏈上市公司預計2020年業績下滑。

中國石油發佈業績預吿稱,預計2020年歸母淨利潤同比減少55%至63%。石化油服預計2020年歸母淨利潤為0.8億元左右,同比減少91.2%。

東方盛虹預計2020年歸母淨利潤為2.85億元至4億元,同比減少75.21%至82.34%。該公司表示,疫情對經濟造成衝擊,特別是前三季度,化纖石化行業下游需求下降明顯,疊加石油價格劇烈波動的影響,行業景氣度下滑,公司產品和原材料價差收窄,盈利空間被壓縮。

不過,業內人士認為,隨着2021年全年油價持續上行的預期升温,石油化工類上市公司的業績有望持續改善,板塊“低估值”“高增長空間”的優勢將漸漸顯現。

據銀河證券統計,截至1月27日,A股109個二級子行業中,石油化工行業漲幅位列第3,年初至今的收益率為19.80%,表現優於整個市場。

“中長期來看,受疫苗接種帶來的原油需求持續好轉等影響,原油供需有望邊際改善,預計價格中樞將維持向上。”銀河證券稱,“隨着石油化工板塊業績逐季度改善,行業估值將恢復到合理水平。”

光大證券認為,隨着疫苗的逐步推廣,全球疫情得到控制是大勢所趨,下游需求有望進入復甦期。此外,由於歐佩克+的主動減產以及非OPEC+國家的被動減產,原油市場供需格局有望從2020年的“寬鬆”逐漸轉變成2021年的“緊平衡”狀態。

“預計2021年布倫特原油均價在55美元/桶至65美元/桶之間。在此油價區間內,石化產業鏈有望充分受益。”光大證券稱,“目前,石化化工板塊依然處於近10年的估值較低分位。”