截止2021年2月3日11:02,公司漲幅6.85%。公司近一年的漲幅已經超10倍,超過同期其他光伏概念股,如隆基股份、中環股份等。

2021年2月2日晚,公司發佈《2021年向特定對象發行A股股票預案》公吿,市場傳聞高瓴資本可能參與定增。定增公吿一出,2021年2月3日再次點燃市場熱情,這份預吿有何看點?下面我將來講解一下。

一.公司簡介

公司成立於1997年,於2011年登陸創業板,主要經營業務包括光伏逆變器、儲能系統和電站系統集成等。目前公司已經成為光伏逆變器龍頭企業。

二.公司財務

(1)2020年公司歸母淨利潤實現翻倍增長

2021年1月25日公司發佈業績預吿,2020年營收190-200億元,同比增長46%-54%;歸母淨利潤18.5-20.5億元,同比增長107%-130%。

(2)逆變器龍頭今年市場份額有望達到20%

2020H1顯示公司光伏行業產品佔營收88.21%,其中電站系統集成佔52.24%,2020H1實現營收36.27億元(+52%),光伏逆變器佔38.45%,2020H1實現營收26.69億元(+60%);開源證券預測2020年公司逆變器市場份額達20%。

三.定增預吿

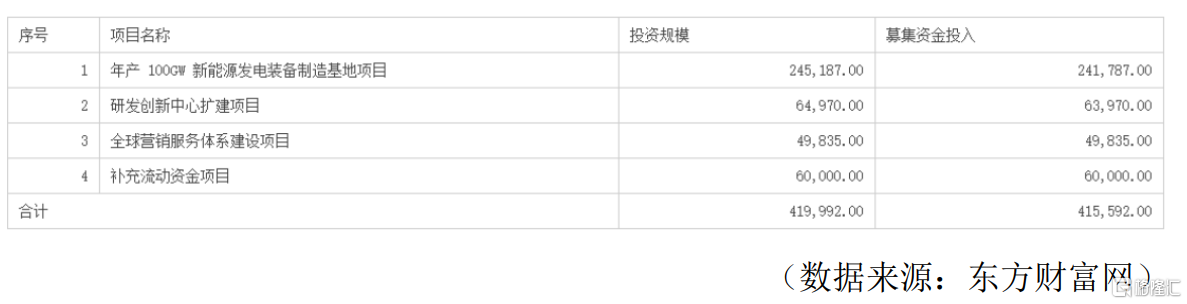

2021年2月2日晚公司發佈定增預吿,募集41.55億元,其中24.17億元投資年產100GW新能源發電裝備製造基地項目、6.39億元投資研發創新中心擴建項目、4.98億元億元投資全球銷售服務體系建設項目和6億元補充流動資金項目。

(1)24億解決產能問題

受中國碳中和計劃、美國新總統重新加入巴黎計劃影響,國內外都加大對新能源的建設,其中國內外各國都着力於光伏發電的建設,2020年我國光伏裝機約48.2GW,預計全球有望實現裝機120GW以上。

公司受益於光伏行業持續增量,2020公司電站集成業務預計收入達到100億元,同比增長25.95%,東吳證券預測長期看公司電站集成系統將保持每年20%-40%的穩健增長。

公司作為逆變器龍頭一直存在產能不足的影響,2020年逆變器出貨30GW以上,同比增長約85%,擴產後有望逐步解決產能問題,長期看逆變器市場份額可達30%。

同樣受益於光伏發電效率提升,發電價格逐步與一次性能源發電價格靠近,光伏發電量佔總發電量比例穩步提升,2020年公司儲能業務預計收入10.05億元,同比增長85%,預計2025年儲能裝機量將達到2019年的5倍以上。

目前公司產能緊缺情況下,為了持續擴大市場份額,提高公司生產能力是非常有必要的。

(2)4.9億元佈局全球營銷服務中心

海外成熟的市場更加註重產品的質量以及服務能力,對產品價格的敏感性較低;目前公司逆變器海外毛利率高於國內同類型產品,同時公司逆變器已經批量供貨於德國、意大利、美國等120多個國家和地區。

2020H1公司海外銷售收入19.88億元(+28.64%),其中逆變器海外出貨23-24GW,同比大增160%。

此次4.9億元佈局全球營銷服務中心,可以快速反應客户的服務需求,提升公司服務能力。

(3)6億元投入研發,提升公司研發能力

研發能力一直是新能源設備企業的核心競爭力之一,通過研發產品加速產品的迭代、擴張產品線,保持產品品質是提升市場份額的關鍵。

2015-2019年公司研發投入累計20億元,年複合增長率44%,遠超國內其他競爭者,其中2020H1公司研發人員佔比超過35%。

(4)6億元改善改善財務狀況,提高公司風控能力

隨着公司市場份額的擴大,產品銷售收入和產品銷量的不斷增長,公司把6億元用於改善公司財務狀況,可以提高公司抗風險能力。

四.小結

接近42億元定增方案,解決了目前公司為了擴大市場份額,產品銷量持續增長導致的產能緊張問題,也解決了目前研發投入資金的問題,還解決了公司營銷戰略的問題,最後隨着公司市場份額的持續擴大,產品銷量和產品數量的不斷增長,增加公司現金流來提高公司風控能力是很有必要的。