今日,藥明康德股價一路高歌,盤中觸及漲停,早盤報收於175.41元/股,總市值突破4000億元關口。港股藥明康德大漲10%,在其帶動下,藥明生物、藥明巨諾-B等藥明系其他個股亦表現亮眼。

(來源:Wind)

藥明康德股價大漲的背後,與其超預期的業績表現不無關係。

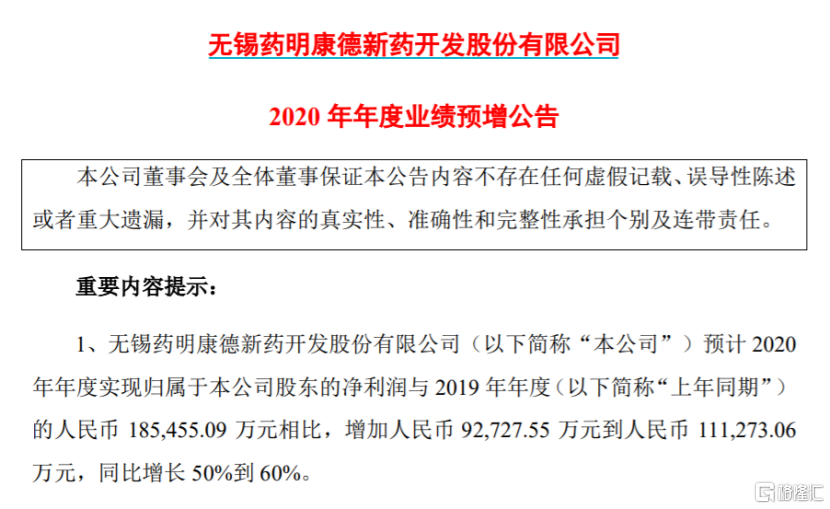

昨日晚間,藥明康德披露2020年年度業績預吿,預計全年歸母淨利潤為27.82億元-29.67億元,較2019年同期18.55億元,同比增長50%-60%;扣非後歸母淨利潤與去年同期的19.14億元相比,同比增長20%到25%。

其中,預計2020年第四季度單季度實現歸母淨利潤4.14-5.99億元,同比增長363%-570%,遠超市場預期。

對於業績大增的原因,一方面,其在美國區CRO的收入受到新冠疫情較大負面影響的情況下,中國區CDMO業務自2020年第二季度起全面恢復正常運營;另一方面,下半年隨着海外客户訂單的較快增長,使得公司整體下半年營業收入與2019年下半年相比漲幅超過30%。

(來源:公司公吿)

藥明康德是全球領先的藥物研發外包服務龍頭,2020年在全球疫情蔓延下,公司仍憑藉一體化平台服務能力持續推進各板塊業務,根據其官網數據,預計2020年實現新增客户超過1300人,活躍客户超過4200人。

目前,藥明康德的兩大核心業務分別是藥物發現和CDMO業務,除此之外,公司還佈局細胞與基因治療CDMO領域、創新業務DDSU、以及臨牀CRO領域等。

展望未來,公司作為全球最大的藥物發現供應商之一,在海外疫情帶來的訂單轉移的背景下,將受益於模式創新(DDSU業務)、股權投資、WuXiDEL技術平台、WIND平台(一體化服務平台)等帶來的增量業務。

CDMO領域而言,其商業化項目等後期項目將增多。目前公司小分子CDMO業務管線約1200多個活性分子(佔全球創新藥臨牀管線的14%,其中III期項目45個、商業化項目28個),相對2019年底的1000個活性分子(其中III期項目40個、商業化項目21個),管線呈現明顯增長,尤其是商業化項目和早期項目。隨着常州小分子API產能投產、無錫新藥製劑生產基地以及新業務寡聚核苷酸API工廠等陸續投產,且隨着早期項目儲備大幅增加、以及臨牀後期和商業化品種的放量,未來或將繼續增長。

細胞與基因治療CDMO領域來説,目前該業務合計管線數量達到38個(14個II/III期項目、24個I期項目),2021年可能有2~3個產品逐漸進入商業化階段。

DDSU領域來看,截止到2020年底,公司已累計為國內藥企完成118個項目的IND申報工作,並獲得78個項目的臨牀試驗批件。未來進展最快的項目有望於2022年實現商業化上市,印證DDSU銷售收入分成模式的可行性。

華西證券預計藥明康德2020-2022年歸母淨利潤分別為28.87/42.81/56.67億元,略微調整了原預測(原預測2020-2022年歸母淨利潤為28.54/42.53/55.08億元),同比增長分別為55.7%/48.3%/32.4%,對應2021年PE估值分別為59倍。