01

銀行榮,萬股枯的景象又在大A上演。其中,近5000億盤中的郵儲銀行盤中強勢漲停,收漲8.4%,非常搶眼。另外,成都銀行大漲7%,興業銀行大漲6.4%,招商銀行一度逼近漲停,收盤大漲4.3%。

(銀行板塊漲幅統計,來源:Wind)

其實,銀行ETF早從1月6日便開始上攻,最近8個交易日累計上漲近9%。其中,招商銀行大漲21%,興業銀行大漲20%,郵儲銀行、平安銀行、杭州銀行大漲超15%,寧波、建行均大漲超8%左右。這些漲幅靠前的個股基本上市經營不錯的銀行,尤其是零售之王的招行。

(銀行漲幅統計,源:Wind)

不過,在1月4-5日,銀行ETF兩日還累計下跌超過3%,並且是在A股大盤猛漲特漲的大背景下發生的。銀行被重捶的主要原因是央行放大招出政策,要壓制與規範銀行的房貸業務規模佔比。

(來源:央行官網)

銀行被捶了2天,為何會這麼之快掉轉橋頭,開啟集體大漲模式呢?是市場風向變了嗎?

02

銀行這一波行情,一定程度上取決於前期激進上攻板塊的抱團瓦解,包括白酒、新能源車、光伏等等。

1月6日,銀行開啟上漲模式。同一天,前期被瘋狂爆炒的白酒、新能源車、光伏崩了一小波。我們從酒ETF走勢圖可以看出一些端倪來:

(酒ETF走勢圖,來源:Wind)

新能源汽車行業同樣如此。1月6日,新能源車ETF重挫1.5%,第二天股價反包,第三天趕頂暴跌,接下來短短5個交易日內跌幅將近6%。

(新能源車ETF走勢圖,來源:Wind)

從行業板塊輪動來看,市場主力資金在6日當天就已經先知先覺去到低估值行業了。只不過,銀行板塊又被主力資金選中了。

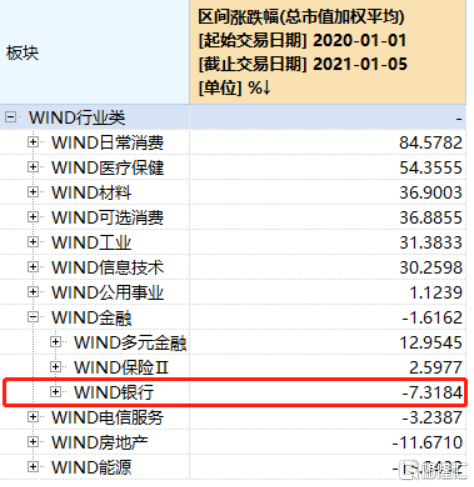

在被選中之前,銀行跌跌不休了1年多時間。從去年初至今年1月5日,銀行板塊累計下跌超過7%,跌幅僅次於房地產和能源板塊。期間,渝農商行累跌超30%,5家銀行跌幅超20%,19家銀行跌幅超過10%。銀行整體表現很差勁,與亮眼的大盤形成鮮明的反差。

(主力板塊漲跌幅統計,來源:Wind)

截止到1月5日,銀行整體估值被壓得很低。據Wind統計,寧波銀行、廈門銀行、招商銀行位列37家銀行估值排名前3。廈門銀行是次新股,從11月份開始爆炒,當前估值水平處於高位,與自身經營實力不太匹配。其次是寧波和招行,不管是利潤增速、還是壞賬率、壞賬撥備覆蓋率、淨息差等核心經營指標均表現良好,位列37家銀行前列,估值其實是正常合理的。

(銀行PB統計,來源:Wind)

不過,大部分銀行都呈現了一定的低估狀態。當時,建行PB為0.7037、工行PB為0.6864,農行PB更是隻有0.5975。這3家國有大行的經營水平在所有上市銀行中屬於中等偏上,但估值卻排名中等偏下,存在較大的估值修復空間。對了,不要忘記,建工農每年的分紅大致為30%左右,股息率分別為5.2%、5.1%、5.8%。

熱門行業板塊抱團瓦解,市場風險偏好收斂,銀行估值又相對偏低,是市場主力資金輪動到該板塊的重要的邏輯。

03

從去年二季度開始,中國經濟呈現出強勢復甦的態勢,那麼銀行的業績增長其實是跟隨宏觀經濟一起起來的,或者説是邊際改善的。

1月8日,上海銀行率先公佈2020年全年業績。據披露,去年總營收507.5億元,同比增長1.9%,歸母淨利潤為208.85億元,同比增長2.9%。單季度來看,Q4營收增速10.8%,歸母淨利潤為48.1%,而Q3增速分別為-4.77%、-30.55%。可見上海銀行四季度業績環比改善非常明顯,引發了銀行投資者的關注。

(上海銀行財務數據表現,來源:Wind)

1月14日,興業銀行、招商銀行相繼公佈2020年全年業績。其中,興業全年歸母淨利潤同比增速從前三季度的-5.5%提升至1.2%,招行利潤增速也由前三季度的-0.8%提升至約4.8%。單季度來看,興業、招行Q4同比增速也分別達34.6%、32.7%,而Q3的增速分別為1.33%、0.71%。

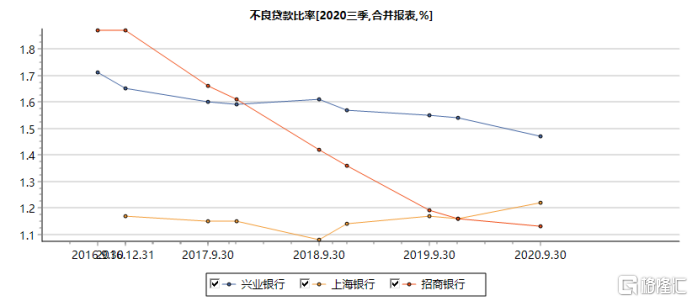

核心經營指標中,不良貸款比率方面,截止2020年末,招商銀行僅僅1.07%,環比三季度末下滑0.06個百分點,較年初下滑0.09個百分點,創下2014年以來新低。

(三家銀行不良貸款比率表現,來源:Wind)

興業銀行不良貸款率為1.25%,環比三季度末大幅下降0.27個百分點,創2015年年中以來新低。另外,單季度不良貸款餘額也壓降71.2億元,環比降幅達12.5%。

上海銀行年末不良貸款率為1.22%,環比持平,但相對於年初提升0.06個百分點,但總體資產質量表現保持相對穩定。

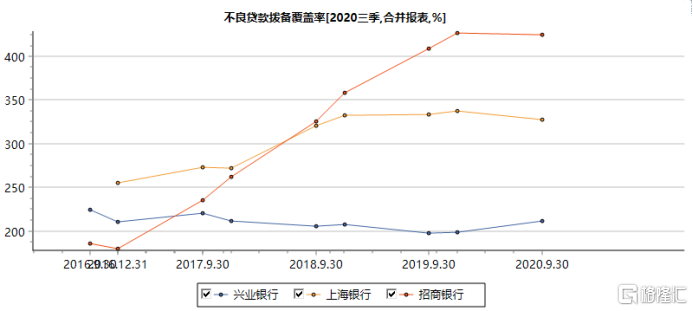

壞賬撥備覆蓋率方面,截止2020年末,招商銀行接近440%,相較於三季度再度提升了13個百分點,又藏了不少利潤。資產質量指標繼續改善,並維持上市銀行絕對領先的水平。

(三季銀行不良貸款撥備覆蓋率表現,來源:Wind)

興業銀行期末撥備覆蓋率218.83%,環比提升了7.1 個百分點,較三季度的下降趨勢實現了撥備水平的止跌回升。而上海銀行撥備覆蓋率為321.38%,環比三季度下降6.69個百分點,表現相較於前兩家銀行要弱得多。

總體而言,興業、招商四季度利潤大幅提升,且資產質量還有一定程度的改善且大超市場預期,對板塊趨勢有重大指向意義。這是今日銀行板塊全體爆發的重要導火索之一。

04

今日,郵儲銀行A股一度漲停,H股一度暴漲16%,亮瞎了銀行投資者的雙眼。郵儲飛漲,股神巴菲特在中國的繼承人李錄笑開了花。

(郵儲銀行股價走勢圖,來源:Wind)

近日,根據港交所的披露,李錄通過他的喜馬拉雅基金大約出資43億港幣在港股倉郵儲銀行10億股。12月18日,Himalaya Capital Investors, L.P.及Himalaya Capital Management LLC、Li Lu(李錄)等相關主體對其進行加倉,變動後持股比例達到5.06%。

從12月21日(18日後一個交易日)開始算起至今,郵儲H股已經大漲近25%。如果按照這個收益率來計算的話,李錄掌託的基金已經浮盈超過10億港幣,賺得盆滿缽滿。

當然,郵儲股價大漲,也是估值修復的一個邏輯。12月中旬,郵儲H股PB僅為0.54倍,當前提升到0.6倍,剛剛回歸到最近幾年估值下線的位置,仍然處於偏低的水平。

(郵儲銀行PE走勢圖,來源:Wind)

不過,郵儲銀行在30多家上市銀行中,經營水平中規中矩,不算太好,PB常年低於1算是正常的狀態。

對於銀行板塊而言,配置的大方向仍然是經營水平良好的招行、寧波等龍頭,不過當前的估值已經回升到合理水平以上。此外,工行、建行、農行等大行經營水平不差,且估值仍然處於低估的狀態,還具有不錯的股息率,具備一定的配置價值。

尤其注意的是,投資銀行股,不要掉入估值陷阱中去。經營水平低的銀行,諸如華夏銀行、交通銀行、民生銀行,PB雖然只有0.35、0.43、0.45倍,但仍然不值得投資,因為它們的經營水平太差,淪為垃圾銀行股,未來將面臨長期的股價低迷。